-

包括的なプラント構築に関する知見

-

信頼性の高い財務・投資予測

-

実効性のある市場・競合情報

-

業界の専門家から選ばれる信頼性

品質と信頼の証

苛性ソーダ市場規模分析

2025―2037年の苛性ソーダ市場の市場規模はどのくらいですか?

苛性ソーダ市場に関する当社の調査レポートによると、同市場は予測期間2025―2037年中に複利年間成長率(CAGR)6%で成長すると予想されています。将来的に、同市場の成長可能性は非常に大きく、1,090億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は500億米ドルでしました。

苛性ソーダとは何ですか?

世界の苛性ソーダ市場は、パルプ・製紙、アルミナ、繊維、水処理といった分野に供給する主要な塩素アルカリ製品としての規模によって特徴づけられます。その需要は産業活動と密接に連動するため、化学産業の健全性を示す重要な指標となっています。

商業的には、苛性ソーダは原料であると同時に、製造工程の推進剤でもあります。その供給バランスは塩素の需要に左右され、それが貿易の流れや価格に影響を与えます。調達担当者は、工業規模での安定したアルカリ性を確保するために水酸化ナトリウムを指定します。

苛性ソーダ市場における最近の傾向は何ですか?

当社の苛性ソーダ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 世界的なアルミニウム需要の高まり

アルミニウム産業は現在、大規模な拡大に向けた軌道に乗っています。当社の分析によれば、2030年までに世界のアルミニウム需要は40%近く増加すると予測されています。この需要の急増に対応するため、同産業は自動車、航空宇宙、建設といった各分野における高まるニーズを満たすべく、新たに33.3百万トンのアルミナを増産する必要があります。

アルミナの精製は、バイヤー法を通じて苛性ソーダに大きく依存しているため、こうしたアルミナ生産の急増に伴い、苛性ソーダの消費量も増加することになります。これにより、世界的な産業用化学品としての苛性ソーダの重要性は、一層強固なものとなるでします。

- 政府の浄水プロジェクト

浄水への大規模投資により、苛性ソーダの需要が増加しています。例えば、インドの報道情報局の報告によると、2024年には国家ガンジス川浄化ミッション(NMCG)が25件のプロジェクトを完了し、完了したプロジェクトの総数は303件に増加しました。また、2,056クロールインドルピー相当の39件の新規プロジェクトが承認されました。

合計で488件のプロジェクトが承認され、総額は39,730クロールインドルピーに上ります。さらに、他の新興国でも水処理プロジェクトへの投資増加に関連する同様の傾向が見られます。WHOの持続可能な開発目標6に従い、多くの国が2030年までに安全な飲料水へのアクセスを提供しようとしているため、苛性ソーダの需要は高まることが予想されます。

さらに、苛性ソーダは水処理におけるpH調整や精製に不可欠であるため、政府主導の取り組みによってその着実な消費拡大が確実なものとなり、水処理分野は世界の苛性ソーダ市場における強力な牽引役として位置づけられることになります。

苛性ソーダ製造プラントプロジェクト報告書概要

苛性ソーダの製造工程はどのようなもので、製造工場ではどのように生産されるのですか?

苛性ソーダは水酸化ナトリウムとも呼ばれ、主に塩水電解を用いたクロルアルカリ法によって製造されます。これは、塩と電気を用いる石油化学ベースの製造方法です。製造工程には、塩水の精製、電解、および製品の濃縮が含まれます。

最終製品は、液体および固体のフレーク状で得られます。全米製造業者協会による調査報告書によれば、化学産業部門は世界の産業用エネルギー消費量の約10%を占めており、これはこうした製造プロセスがエネルギー集約型であることを示しています。

- 塩水調製と精製:塩を水に溶かして塩水を作ります。カルシウムやマグネシウムなどの不純物は、装置を保護するために除去されます。当社の市場分析に基づくと、2025年の世界の塩生産量は約300百万トンを超えると推定されます。この生産量は、苛性ソーダを生産する塩素アルカリ産業を含む14クロール以上の主要産業の需要を支えています。

- 電気分解(クロルアルカリ法): 精製された塩水は、膜分離技術を用いた電解槽に通されます。電気によって塩化ナトリウムは苛性ソーダ、塩素、そして水素に分解されます。これは圧倒的に主流の製造方法であり、調査によると、世界中で生産される苛性ソーダの約99.5%がこの方法で製造されています。

- 製品分離:陽極では塩素ガスが、陰極では水素ガスが発生します。苛性ソーダ溶液はセル内に残ります。これらの生成物は分離され、個別に処理されます。さらに、適切なガス処理は産業排出物を削減し、安全性を向上させます。

- 濃縮と仕上げ:苛性ソーダ溶液は蒸発器を用いて濃縮され、市販グレードに仕上げられます。その後、フレーク状またはペレット状に加工されます。さらに、熱回収システムを用いることで、産業におけるエネルギー消費量を削減できます。

苛性ソーダ製造工場の生産能力と稼働率はどのくらいですか?

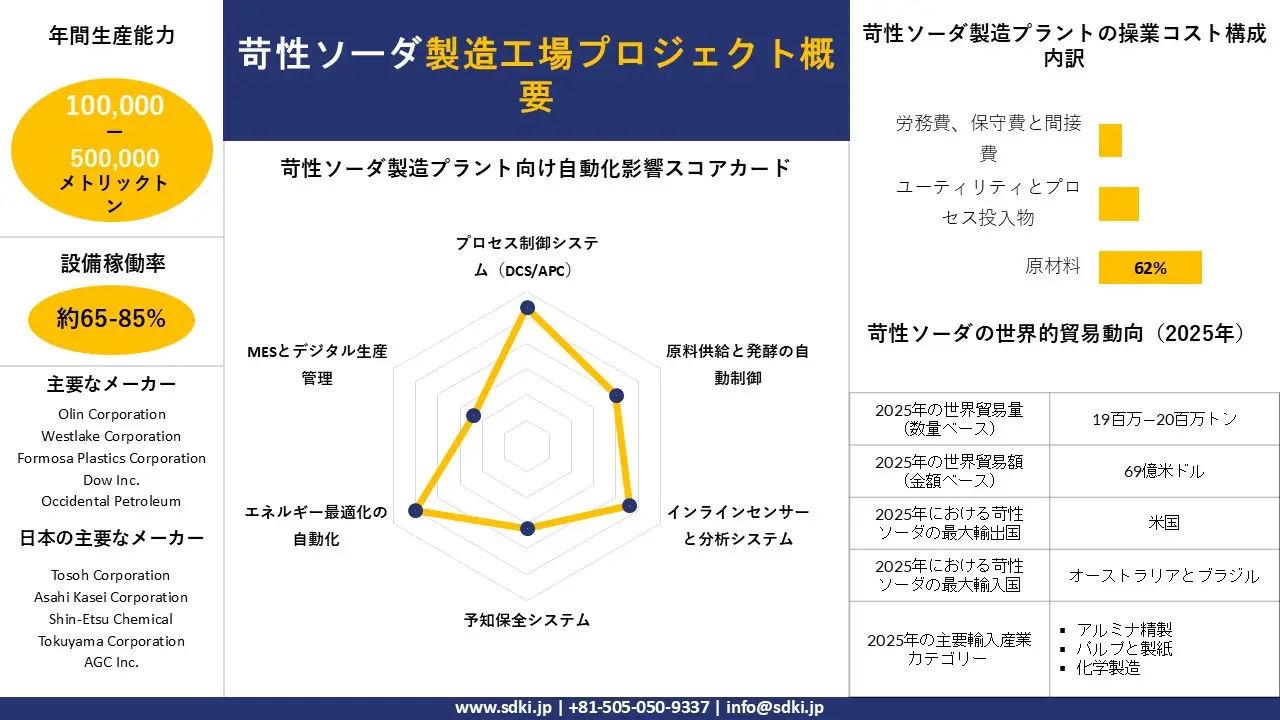

苛性ソーダ製造工場の生産能力は、地域需要によって大きく異なります。一方、原料の入手可能性とプロセス技術の規模は、苛性ソーダ工場の生産能力を決定づける重要な要素です。単一の施設の生産能力は、地域供給業者の年間約100,000トンから、世界規模の統合複合施設の年間500,000トン以上まで、幅広く存在します。

例えば、インドのクルヌールにあるTGV SRAACの施設は、1日あたり1,000トン(年間約330,000トン)の生産能力で稼働しており、1日あたり1,500トン(年間約500,000トン)への拡張を進めています。一方、Lords Chloro Alkali Limitedは、1日あたり300トン(年間約100,000トン)の小規模なプラントを運営しています。

操業が安定し、適切に管理されているプラントの実際の設備稼働率は、通常78%から85%の範囲に収まります。しかし、生産立ち上げの初期段階や試運転期間、あるいは市場の需給バランスが崩れている時期には、稼働率が65%から75%の範囲まで低下することもあります。これは、2026年初頭におけるヨーロッパの電解ソーダ産業の操業状況において実際に観測された事例です。

苛性ソーダ製造プラントの設置およびインフラ分析:

苛性ソーダ製造工場を設立するにはどうすればよいでしょうか?

苛性ソーダ製造施設の建設には、統合的なインフラ計画が不可欠であり、その中心となるのは「メンブレン法食塩電解プロセス」です。このプロセスでは、精製された食塩水(かん水)を電気分解することで、水酸化ナトリウム、塩素、および水素が同時に生成されます。立地選定において最も重要な考慮事項は、信頼性の高い高純度塩の供給源への近接性です。なぜなら、食塩水の調製こそが、製造プロセスにおける主要な原料投入工程を構成しているからです。

同様に重要なのが、大容量の電力を途切れることなく利用できる環境です。電気分解は、製品1トンあたり極めて大きなエネルギー負荷を伴いながら、化学変換プロセス全体を駆動させる原動力となるためです。第3の必須要素として挙げられるのが、副産物の取り扱いに関する物流ネットワークの確保です。塩素ガスは製造後直ちに後工程で消費されるか、あるいは安全に輸送される必要がある一方、水素については回収および圧縮のためのインフラ整備が求められるためです。

また、OSHA(米国労働安全衛生局)の「プロセス安全管理(PSM)」基準、あるいはそれに準ずる「セベソ指令(Seveso III)」などの規制順守も、プラント設計の初期段階(フロントエンド・エンジニアリング)から設計内容を大きく左右する要因となります。こうした規制は、危険化学物質を取り扱う本施設において、機器の配置間隔、二次封じ込め設備、およびガス検知システムの要件などを厳格に規定するものです。その事業規模の一例として、インドにおける苛性ソーダの設備能力は、2025年3月時点で年間6,404,000トンに達する見込みであり、2024年度の生産量は5,020,000トンと予測されています。この数字は、商業的に成立し得る事業運営を実現するためには、信頼性の高い食塩水の調達、電力インフラ、そして物流ネットワークが、いかに大規模かつ確実に機能しなければならないかという点を如実に物語っています。

|

インフラストラクチャコンポーネント |

主な要件 |

戦略的重要性 |

|---|---|---|

|

土地と場所 |

塩水源または塩水パイプラインへのアクセスが可能な工業用地で、塩素排出のための鉄道および道路接続が確保されています。 |

原料費と流通コストを削減し、サプライチェーンの回復力を向上させます。 |

|

コアプロセスユニット |

膜電解槽セルスタック、塩水飽和・精製システム、塩素乾燥と圧縮装置、水素処理システム、苛性ソーダ蒸発器、固体製品用フレーク化装置 |

液体および固体製品グレード全体にわたって、制御された電気分解と目標とする水酸化ナトリウム濃度仕様を実現します。 |

|

公共事業 |

蒸気ボイラー、冷却塔、冷水、圧縮空気、窒素、安定した電力供給 |

中断のない、エネルギー効率の良い運用を保証します |

|

保管および取り扱い |

塩水貯蔵タンク、適切な冶金技術を用いた50%苛性ソーダ貯蔵タンク、塩素緩衝液または誘導体への即時変換、水素回収ヘッダー、製品の完全性を保つための窒素ブランケット |

危険な副産物の流れ全体にわたって、材料の完全性と操業上の安全性をサポートします。 |

|

品質および環境システム |

社内品質管理ラボ、塩水パージおよび洗浄用排水処理プラント、塩素緊急スクラバー、水素排気スタック、安全インターロック付きDCS自動化システム |

規制遵守、製品の一貫性、およびプロセス上の危険管理を確保します。 |

ソース: SDKI Analytics分析

苛性ソーダ製造工場を設立するには、どのような機械設備が必要ですか?

苛性ソーダ製造プラントの設備構成は、高純度塩水が精密に制御された膜電解を受ける電気化学反応プロセスを反映しています。中心となる反応は高電流の直流電流によって駆動されますが、後工程の仕上げには精密に制御された高温蒸発も必要です。さらに、この施設では、危険な化学物質を含む液体、気体、固体の製品ストリームを同時に管理する必要があります。以下の表では、苛性ソーダ製造プラントの設置に必要な設備とその目的をまとめています。

|

セクション |

装置 |

目的 |

|

原材料の取り扱い |

|

|

|

電気分解段階 |

|

|

|

精製段階 |

|

|

|

触媒および添加剤 |

|

|

|

製品加工 |

|

|

|

資材運搬 |

|

|

|

ユーティリティおよび暖房システム |

|

|

苛性ソーダ技術および自動化分析:

苛性ソーダ製造工場では、どのような技術や自動化システムが使用されていますか?

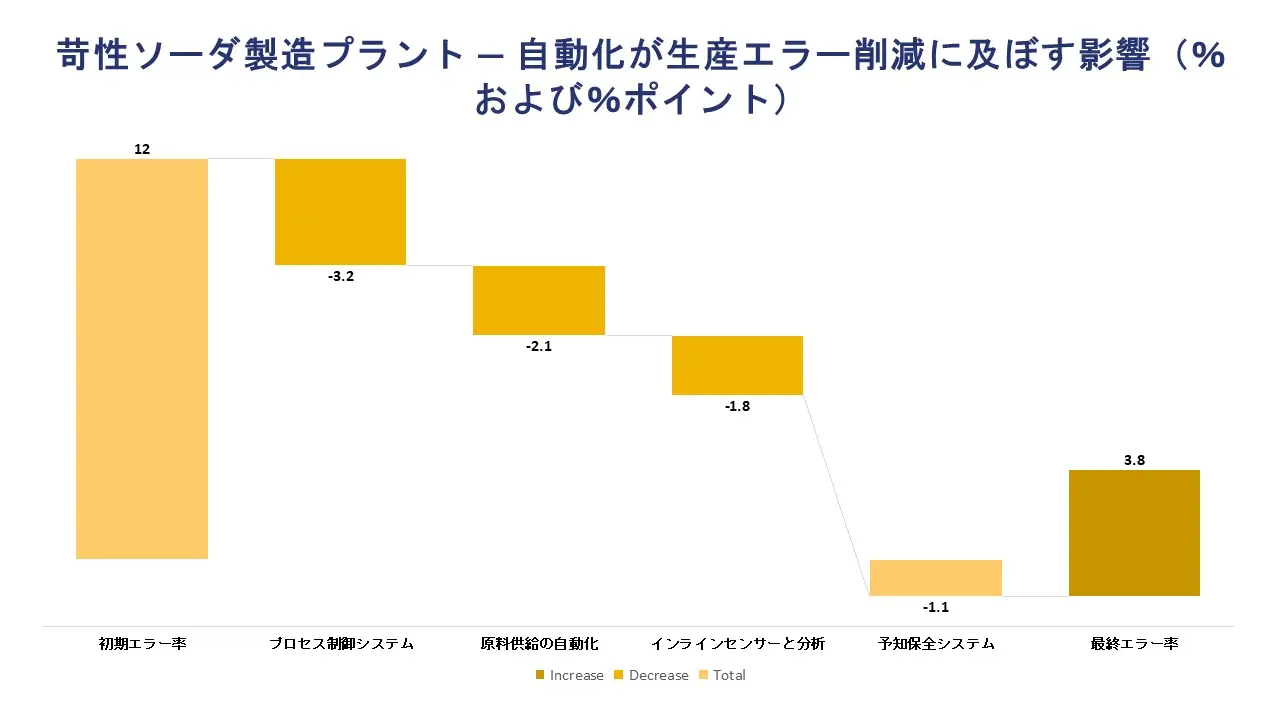

苛性ソーダの製造では、膜電解技術と産業オートメーションシステムを組み合わせることで、安全かつ連続的な電気化学生産を実現しています。最新のプラントでは、分散制御システム(DCS)とプログラマブルロジックコントローラ(PLC)を導入し、塩水流量、電解槽電流密度、セル温度を管理することで、同時に稼働する数百個の膜電解槽全体で安定した電気化学状態を維持するという、プロセス制御における重要な課題に取り組んでいます。

非線形多変数コントローラを備えた高度プロセス制御(APC)により、苛性製品ストリームの濃度変動がさらに30%以上低減され、下流の需要信号に応じて生産負荷が自動的に調整されます。一方、2026年2月、AGC Vinythaiはタイのマップタプットで拡張工事を開始し、これは自動化システムの活用例となっています。拡張工事を円滑に進めるため、同社はティッセンクルップ・ヌセラのe-BiTAC v7バイポーライオン交換膜電解槽を導入しました。これらの電解槽は、エネルギー消費を最適化し、電解性能の安定性を向上させることができます。

さらに、電解槽の性能に関するニューラルネットワークモデリングの研究により、さまざまな運転条件下でのセル挙動をより正確に予測することが可能になり、製品1トンあたりのエネルギー消費量のリアルタイム最適化をサポートします。自動化投資を推進するビジネス目標は、危険な塩素および水素副産物の安全な取り扱い、一貫した50%膜グレード苛性ソーダ品質、および生産単位あたりの電気エネルギーコストの最小化という3つです。

主要生産技術:膜型電解槽、塩水精製装置、塩素と水素分離システム、蒸発と濃縮装置

- 産業オートメーションおよび制御システム:陽極室と陰極室を陽極交換膜で分離する膜電解槽により、精製塩水から高純度35―50%の苛性ソーダを直接製造します。電解槽への導入前に、カルシウムとマグネシウムを除去するためのイオン交換カラムを備えた塩水精製システムが必要です。さらに、商業用50%液状グレードの苛性ソーダを得るために、多段式蒸発器による濃縮と、固形製品形態のためのフレーク化および粒状化システムが必要です。

- スマート製造とデジタル強化:分散制御システム(DCS)は、電解槽群、塩水回路、塩素処理の集中監視と閉ループ制御、および安全インターロックロジックの提供に必要です。プログラマブルロジックコントローラ(PLC)は、塩水調製、樹脂カラム再生、および製品包装における個別機器のシーケンス制御に必要です。さらに、Pavilion8などの非線形多変数コントローラを用いた高度プロセス制御(APC)により、製品濃度の変動を最小限に抑え、自動負荷調整を実現し、電解槽レベルでのエネルギー消費を最適化します。

- スマート製造とデジタル強化:膜電解槽の運転をニューラルネットワークでモデリングし、電流密度、温度、塩水濃度が変化する条件下でのセル性能を予測することで、フィードフォワード制御戦略を実現します。年間150,000トンの苛性ソーダ濃縮ライン向けに、リアルタイムデータ取得、物流統合、自動生産スケジューリングを通じて省レベルのスマートファクトリー認証を取得するデジタルワークショッププラットフォームが必要です。一方、AI/ML駆動型分析による過去のプロセスデータを用いたインダストリー4.0の取り組みにより、従来の塩素アルカリプラントにおけるスループットの向上とエネルギー強度の低減を実現する最適な運転パラメータを特定します。さらに、ITおよびOTシステムデータを取り込み、予測的な品質監視とプロセス最適化をサポートするデジタルツインおよびデータ統合プラットフォームも必要です。

- 二次および下流工程の自動化:製品仕様を常に維持するためには、苛性ソーダの蒸発および濃縮ラインの自動化が不可欠であり、密度と温度の連続監視も必要です。さらに、インライン滴定分析装置と密度計による品質保証により、NaOH濃度のリアルタイムフィードバックを提供します。加えて、包装および物流の自動化も必要であり、ドラム缶への自動充填、計量、RFID追跡による出荷システムなどを、企業資源計画(ERP)プラットフォームと統合する必要があります。

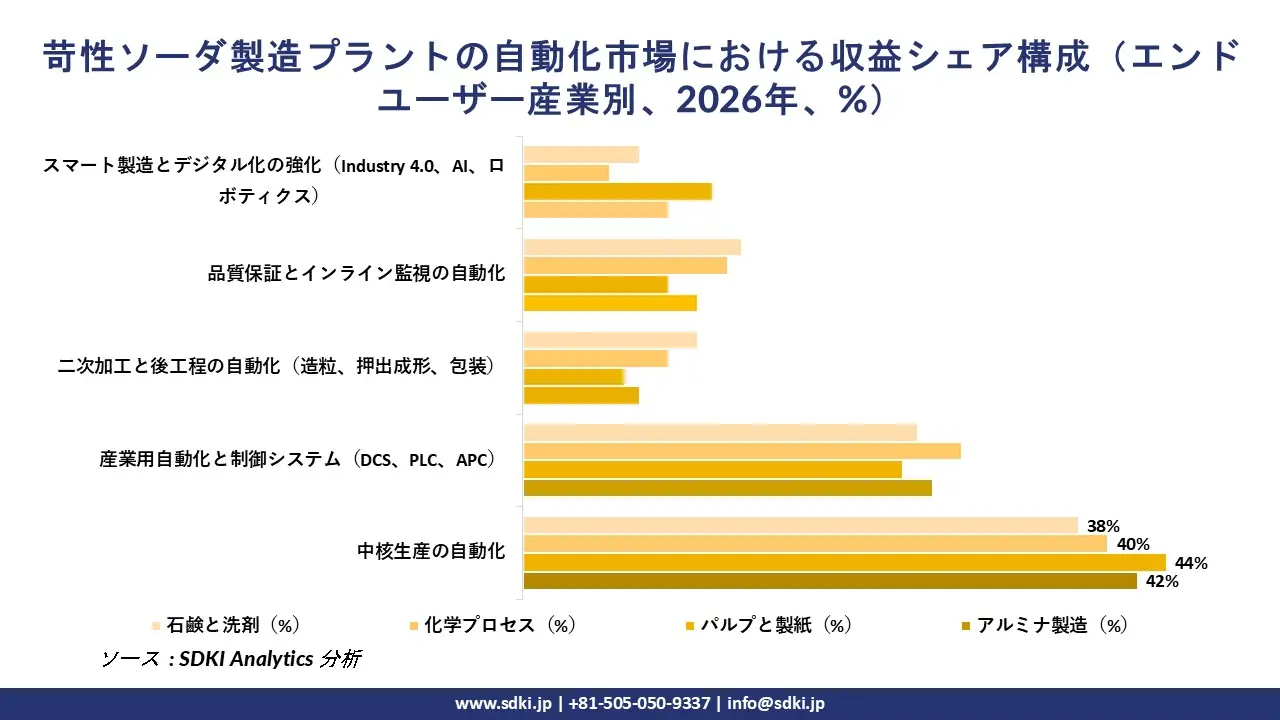

苛性ソーダ製造工場において、自動化は生産効率と操業コストにどのような影響を与えるのか?

苛性ソーダ製造において自動化は不可欠です。膜電解プロセスでは、電流密度、塩水濃度、セル温度を精密に制御し、同時に稼働する数百個のセル全体で電気化学的条件の安定性を維持する必要があるからです。例えば、サウジアラビアのArabian Alkali Companyは、従来のMOD300からABB 800xAプラットフォームに分散制御システムをアップグレードし、生産能力を1日あたり150トンから300トンへと倍増させました。しかも、切り替え作業はコントローラーのダウンタイムをわずか20分に抑えて完了しました。

一方、Xinjiang Yihua Chemicalが2025年9月に完了したインテリジェント化などの自動包装ラインは、現在では人手を介さずに供給から包装まで全工程の自動化を実現しており、従業員の効率向上に大きく貢献しています。商業的な成果は3つあり、すなわち、ボトルネックを解消した単位操作によるスループットの向上、製品1トンあたりのエネルギー消費量の削減、そして下流の仕様要件を満たす安定した50%膜グレード苛性ソーダ品質の確保であります。

|

自動化分野 |

生産効率への影響 |

運営コストへの影響 |

|---|---|---|

|

プロセス制御システム(DCS/APC) |

電解槽の電流密度、セル温度、および塩水濃度を安定させ、苛性ソーダの均一性を向上させ、規格外バッチを削減します。 |

原材料の損失と再加工コストを削減し、作業員の介入を減らします。 |

|

原料および塩水の自動制御 |

塩原料の変動に関わらず、塩水の純度と濃度を安定的に維持し、変換効率と処理量を向上させます。 |

塩の無駄を減らし、原料1トンあたりの苛性ソーダ収率を向上させます。 |

|

インラインセンサーと分析 |

水酸化ナトリウム濃度、塩水純度、塩素品質をリアルタイムで監視できるため、ダウンタイムと品質のばらつきを最小限に抑えることができます。 |

検査費用を削減し、規格外製品の大量生産を防ぐ。 |

|

予知保全システム |

膜の汚染、電極コーティングの劣化、または機器の摩耗を早期に検知し、予期せぬ停止を防ぎます。 |

メンテナンスコスト、スペアパーツの消費量、および生産ロス時間を削減します。 |

|

エネルギー最適化自動化 |

セル電圧、電解槽からの熱回収、およびユーティリティシステムをより正確に制御します。 |

電気と蒸気の消費量を削減し、苛性ソーダ1トンあたりのエネルギーコストを削減します。 |

|

MESとデジタル生産管理 |

スケジューリング、トレーサビリティ、在庫管理を改善し、プラント稼働率を高めます。 |

在庫に拘束される運転資金を削減し、材料の無駄を最小限に抑えます |

ソース: SDKI Analytics分析

苛性ソーダの原材料およびサプライチェーン分析:

苛性ソーダの製造に必要な原材料は何ですか?また、それらはどのように調達されますか?

苛性ソーダの製造は鉱物原料に依存しており、塩化ナトリウム(食塩)と水が主要な原料として、エネルギー集約型の塩素アルカリ電解法によって処理されます。原料調達経路は、主に3つの方法、すなわち地下塩鉱床または海水蒸発による自家生産塩水、専門の採掘業者との長期供給契約、および輸入乾燥塩の商業市場での購入を中心としています。

一方、Chandra Asriは、オーストラリアのBCIミネラルズとの間で、拘束力のあるオフテイク契約を締結しました。本契約に基づき、同社はマーディ塩プロジェクトから年間300,000トンの塩の供給を受け、将来的にはその量を年間600,000トンまで拡大させる予定です。この塩は、現在インドネシアで建設が進められている、世界最大級の規模を誇る同社のクロルアルカリ製造プラントの原料として使用されます。本契約の期間は3年間で、延長オプションも付帯しています。これは、プラントの稼働開始に先立ち、生産者がいかにして複数年にわたる原料の安定確保を確実なものにするかを示す好例と言えます。

- 塩水製造用の工業用塩原料:塩化ナトリウムは、地下かん水の採取、海水の天日蒸発、あるいは岩塩の採掘によって得られ、これらは自社操業、長期引取契約、または一般市場からの輸入を通じて調達されます。中国のShandong Dadi Salt Chemical Groupは、天然の地下かん水を採取し、イオン交換膜電解の直接原料となる粗塩を生産しています。

- 電気分解の主要プロセス入力:精製された塩水(水に塩化ナトリウムを溶解させた溶液)を、膜法、隔膜法、または水銀法の電解槽に供給し、陽極および陰極において苛性ソーダ、塩素、および水素へと分解します。

- プロセスの推進力としてのエネルギー:電気代は生産コストの大部分を占めており、特に食塩電解は極めてエネルギー集約的なプロセスです。電気料金の水準および電力供給網の安定性は、生産採算性や地域の競争力に直接的な影響を及ぼします。

- プロセス補助薬品:電解槽膜を汚染するカルシウムおよびマグネシウム不純物を除去するための塩水精製用水酸化カルシウム(消石灰)、および苛性蒸発凝縮液からの廃水中和用塩酸。

- 塩水調製およびプロセス冷却用水:塩水補充用の脱塩水、および電解槽や蒸発器システムからの放熱用冷却水。

- 物流および取扱インフラ:腐食性液体苛性ソーダ(50%溶液)の輸送には、専用のタンカー、コンテナ、またはパイプラインを使用します。また、エンドユーザーの要件や輸送距離に応じて、HDPEドラム缶またはバルクタンカーによる梱包と輸送が行われます。

苛性ソーダとその原料の輸入、輸出、および世界貿易の傾向はどのようなものか?

2024年の世界の苛性ソーダ貿易量は約18百万トンに達しました。輸入総額は63億米ドルで、これは地域的な生産不均衡によって牽引される、確立された国際貿易の流れを反映しています。市場は液状苛性ソーダ(ソーダ液)が圧倒的に多く、輸出入全体の90%以上を占めています。

世界の主要プレーヤーに関して言えば、中国は世界生産量の31%を占め、最大の消費国でもあります。輸入国に関しては、オーストラリアとブラジルがトップで、両国合わせて輸入総量の約30%を占めています。一方、米国は世界最大の輸出国です。さらに、中国の輸出量は2025年に急増し、苛性ソーダの輸出総量は4.1百万トンに達すると予測されています。この急増は前年比33.6%増となります。以下の表は、主要な輸入および輸出パラメータを示しています。

|

パラメータ |

価値観 |

|---|---|

|

2025年の世界貿易量(数量ベース) |

19百万―20百万トン |

|

2025年の世界貿易額(金額ベース) |

69億米ドル |

|

2025年における苛性ソーダの最大輸出国 |

米国 |

|

2025年における苛性ソーダの最大輸入国 |

オーストラリアとブラジル |

|

2025年における最大の輸入産業カテゴリー |

アルミナ精製、パルプと製紙、化学製造 |

ソース: SDKI Analytics分析

苛性ソーダのコストと操業効率の分析:

苛性ソーダ製造工場の操業コスト構造はどのようなものですか?

苛性ソーダ製造プラントの操業コスト構造において、電力費は圧倒的に大きな比重を占めています。食塩水の電気分解という工程が極めてエネルギー集約型であるため、電力費は総生産コストの40―60%を占めるに至ります。通常、この製造プロセスでは、製品1トンあたり2,500―3,000キロワット時の電力を消費します。

塩の原料は、変動費の2番目に大きな構成要素です。塩は一般的に豊富で安価ですが、その抽出、精製、輸送には費用がかかります。

コスト構造は、変動費が約65―75%を占め、主に電気代と塩代によって左右されます。一方、固定費は、人件費、メンテナンス費、工場間接費など、残りの25―35%を占めます。コスト競争力に影響を与える主要な運用パラメータには、電解槽のエネルギー効率(最新世代のe-BiTAC v7技術では、6 kA/m²でNaOH 1トンあたり1,960 kWh未満の電力消費を実現)、工場稼働率、地域ごとの電力料金の変動などがあります。液体苛性ソーダをフレーク状に濃縮するために必要な追加の蒸気とエネルギーは、通常、基本電力消費量に加えて生産コストを10―15%増加させます。

苛性ソーダ製造工場の操業経済性に影響を与える主なコスト要因は以下のとおりです:

- 原料転換率(%):理論上の消費量は、100% NaOH 1トンあたり塩化ナトリウム 1,462.5 kgであり、実際の収率は電解槽の電流効率に依存します。

- 比エネルギー消費量(kWh/トン):最新の膜技術では1,960 kWh/トン未満を目標とし、一般的な範囲は2,500―3,000 kWh/トンであります。

- 蒸気必要量(kg/トン):多重効用蒸発缶において、苛性ソーダ濃度50%から99%への濃縮に必要とされるものであり、最終蒸発段には溶融塩加熱方式を採用しています。

- 膜効率と交換サイクル:双極性イオン交換膜の性能はセル電圧と電流効率に影響を与えます。均一な圧力分布は膜寿命を延ばし、エネルギー消費を削減します。

- 工場稼働率(%):Primo Chemicalsは、2020-21年度の設備稼働率が85.09%であったと報告しました。これは前年度の91.60%から低下しており、稼働率がいかに単位あたりのコスト吸収に直接的な影響を及ぼすかを如実に示しています。

- 廃棄物回収・リサイクル率(%):塩水の精製過程では、廃棄を要するカルシウムおよびマグネシウムの沈殿物が生じます。また、苛性蒸発凝縮水に由来する排水については、放流前に中和処理を行う必要があります。

以下の表は、営業費用(OpEx)の推定割合を示しています:

|

主要パラメータ |

営業費用の推定割合 |

主要構成要素 |

|---|---|---|

|

変動費 |

65―75% |

塩(塩化ナトリウム)、電気、蒸気、プロセス用水、フレーク加工用苛性ソーダ溶液原料、塩素および水素副産物クレジット |

|

固定費と準固定費 |

25―35% |

電解槽の操作、保守、定期修理にかかる熟練労働者の人件費、品質管理研究所、工場間接費、膜セルの減価償却費 |

|

規制およびコンプライアンス関連費用 |

固定構造内に埋め込まれている |

塩水パージおよび洗浄水用の排水処理プラント、塩素および水素処理のための排出監視、塩酸による廃水中和、環境監査、作業員の安全装置および危険管理 |

ソース: SDKI Analytics分析

苛性ソーダ製造工場は、どれほど効率的で収益性が高いのか?

苛性ソーダ製造工場の効率性と収益性は、主に電解槽の電流効率、比電力消費量、および地域ごとの電力料金体系という3つの要因に左右されます。コスト構造において電気代が最も大きな割合を占め、最新の膜電解槽技術では、苛性ソーダ1トンあたり通常2,200―2,700kWhの電力を消費します。

電解槽を安定した電流密度で高純度塩水を用いて運転すると、膜の汚染が軽減され、セルの寿命が延びるため、プロセス効率が向上します。収益性の面では、多様な副産物を統合し、自家発電設備を持つ企業の方が、より高い利益率を実現しています。

例えば、Ittehad Chemicals Limitedは、苛性ソーダ部門の利益率が平均18―20%であったと報告しているが、エネルギーコストの上昇により粗利益率は縮小しました。これは、エネルギー管理における業務効率と利益率達成との密接な関係を示しています。以下の表は、効率性と収益性に関する指標をまとめたものであります。

|

効率性指標 |

|

|---|---|

|

インジケータ |

ベンチマーク値 |

|

変換収率(%) |

95―98%(最新の膜電解槽における現在の効率) |

|

設備稼働率(%) |

65―85% |

|

比エネルギー消費量(kWh/トン) |

2,200―2,700 kWh/トン |

|

収益性指標 |

|

|

インジケータ |

ベンチマーク値 |

|

売上総利益率(%) |

17―25% |

|

EBITDAマージン(%) |

15―23% |

|

5年間の投資収益率(%) |

12―20% |

ソース: SDKI Analytics分析

苛性ソーダへの投資と財務実現可能性分析

苛性ソーダ製造工場の投資実現可能性、設備投資額、および投資収益率(ROI)の可能性はどの程度ですか?

苛性ソーダ製造プラントへの投資の実現可能性は、スケールアップに伴うリスクを早期に最小限に抑えることで最も高まります。これは通常、実績のある膜分離技術を選択し、信頼できる原料供給契約を確保することを意味します。参考までに、年間100,000トンの膜分離式プラントには約200百万米ドルの設備投資が必要で、年間運転コストは1トンあたり約679米ドルです。

収益は主に3つの要因によって左右されます。

- 塩水から苛性ソーダへの電解プラントの技術的準備状況が目標仕様を満たしています。

- 重要設備の調達および建設範囲の管理における資本規律。

- 収益の確実性により、生産量増加曲線が価格や販売量の変動から守られます。

下記の表は、主要な最終パラメータとROI加速のための手段を示しています:

|

財務パラメータ |

苛性ソーダ製造工場への影響 |

ROI加速の手段 |

|

正味現在価値(NPV) |

立ち上げ期間、割引率(WACC)、および初年度のキャッシュフローの変動に非常に敏感であります。 |

試運転の最適化と構造化された需要契約により、初期のキャッシュフローを安定させます |

|

内部収益率(IRR) |

設備投資の超過や稼働率の安定化の遅れにより急激に低下します |

重要工程設備への資本配分の規律と、仕様通りの生産までの時間短縮 |

|

返済期間 |

立ち上げが期待を下回る場合、または固定費吸収が弱い場合に延長されます |

最初の12―24ヶ月間の利用率曲線の加速と収量安定化 |

|

投資収益率(ROI) |

定常状態の利益率が総投資資本に対してどの程度の割合を占めるかによって決まります |

設備投資効率ベンチマークと生産コスト最適化 |

|

損益分岐点(BEP) |

固定費ベースとトン当たりの貢献利益によって左右されます。設備投資額の増加は損益分岐点生産量を押し上げます。 |

固定費管理と早期稼働戦略 |

|

キャッシュフロー分析 |

事業拡大期における債務返済能力と流動性回復力を判断します |

構造化された運転資金計画と段階的な設備投資の引き出し |

|

感度分析 |

原料、エネルギー、価格、利用率のショックに対するエクスポージャーを特定します |

下振れリスクを未然に防ぐための多変数シナリオモデリング |

ソース: SDKI Analytics分析

設備投資は、塩水処理ブロック、膜電解槽セルスタック、ユーティリティ統合、および環境システムに集中しています。これらの構成要素をクリティカルパスシステムとして扱うことで、実現可能性が向上します。仕様策定までの時間と稼働開始までの時間を短縮することが、楽観的な価格設定を前提とせずに投資回収期間を短縮する最速の方法であるため、立ち上げ時の変動性を積極的にモデル化して管理することで、投資収益率(ROI)の可能性が高まります。

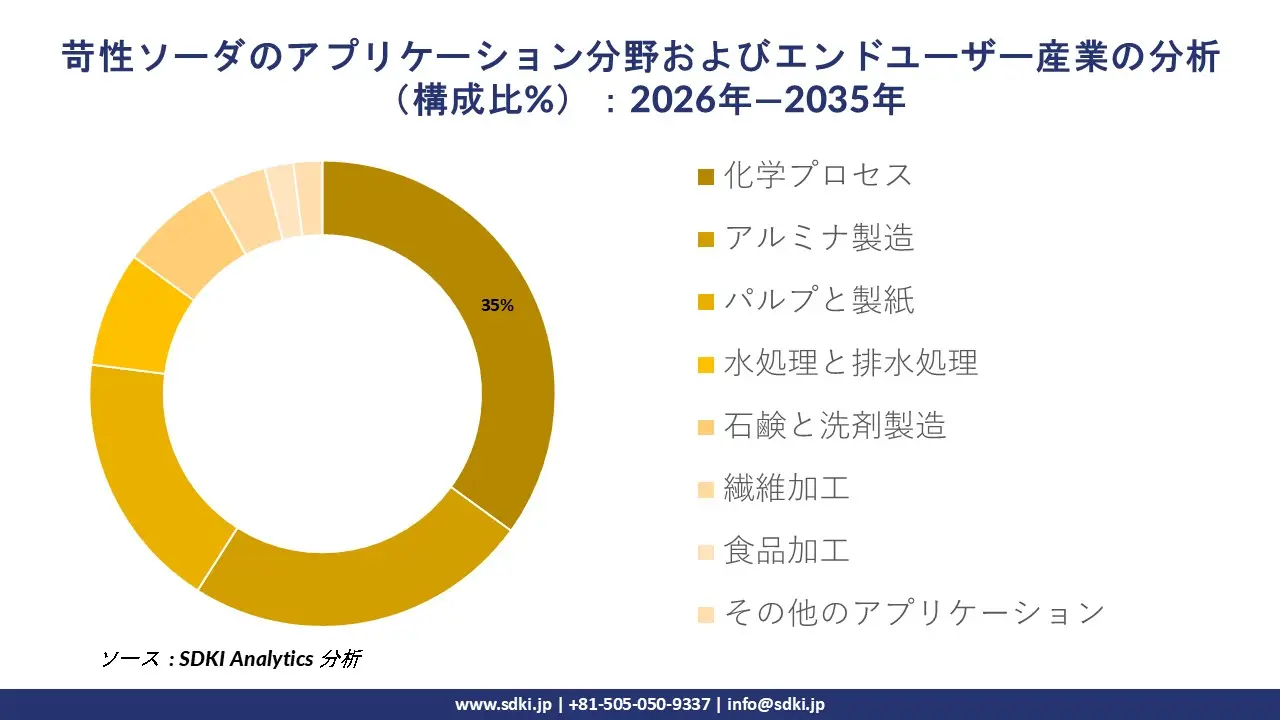

苛性ソーダのアプリケーション分野とエンドユーザー産業分析

苛性ソーダの主なアプリケーション分野とエンドユーザー産業は何ですか?

SDKI Analyticsの専門家によると、水酸化ナトリウムの主なアプリケーション分野とエンドユーザー産業は、アルミナ製造、パルプと製紙、化学処理(有機化学品および無機化学品)、石鹸・洗剤製造、水処理・廃水処理、繊維加工、食品加工などです。

これらのアプリケーションのうち、化学処理アプリケーションが予測期間中に約35%のシェアを占め、最も大きな割合を占めると予測されています。化学メーカーは、pH調整、中和、そして有機化学品、農薬、染料、医薬品など、多様な中間体や最終製品の合成において、水酸化ナトリウムを重要な試薬として幅広く利用しています。水酸化ナトリウムは、複数の化学合成経路における基本的な構成要素として汎用性が高く、同等のアルカリ性と反応性を備えた費用対効果の高い代替品が存在しないため、代替品の導入は困難です。

既存の化学製造インフラへの統合はすでに確立されており、クロルアルカリ製造業者は塩素の需要に合わせて苛性ソーダの生産量を調整することで、下流の化学加工業者に対する供給の安定性を確保しています。また、アジア太平洋地域および北米における化学産業全体の着実な成長が、中間化学製品の製造において水酸化ナトリウムに対する継続的な牽引需要を生み出し続けています。

日本における苛性ソーダ製造情報

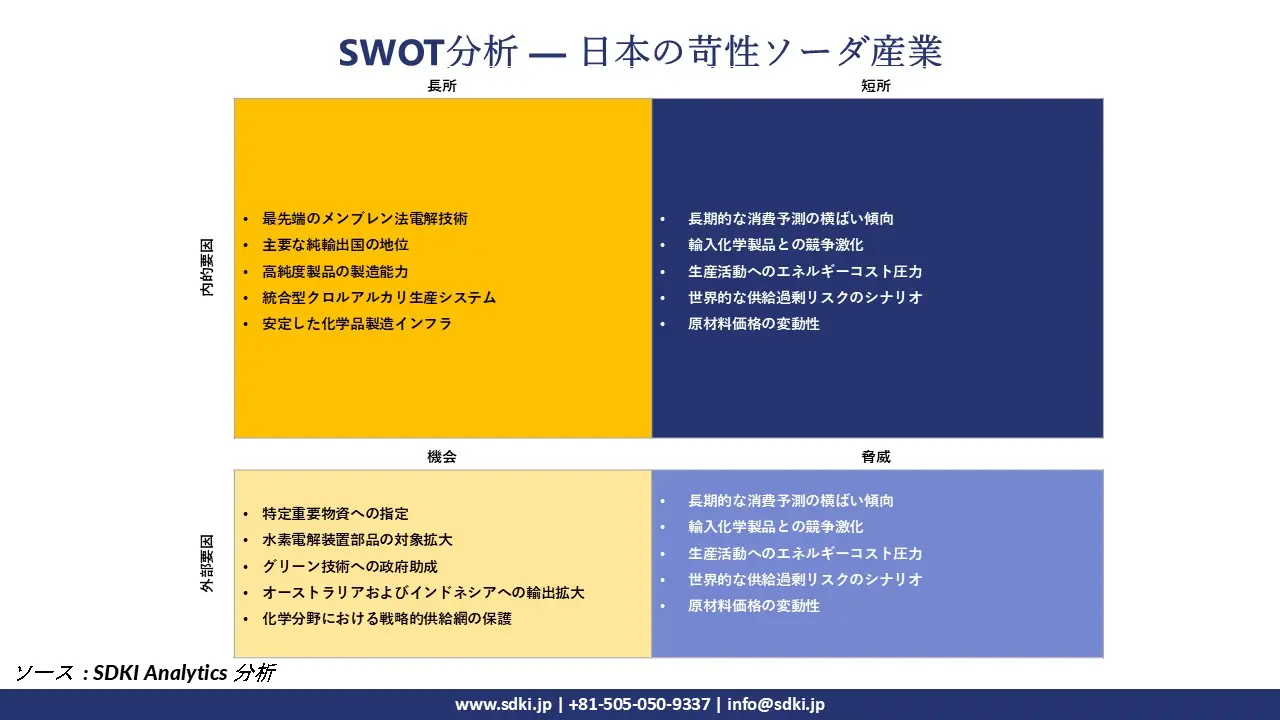

苛性ソーダの製造およびプラント生産能力において、日本はどの程度競争力を持っているのか?

日本の苛性ソーダ製造は、同国の水素戦略と密接に結びついています。戦略国際問題研究所(CSIS)の報告書では、明確な拡大目標が設定されており、2021年時点で年間2百万トンであった水素供給量を、2030年までに3百万トンへと増加させることを目指しています。

さらに2050年までには、この目標は年間20百万トンへと引き上げられます。電解法による苛性ソーダ製造プロセスでは副産物として水素も生成されるため、こうした政策の方向性は日本の競争力を強化するものであり、化学製造業を国のエネルギー目標や長期的な産業の強靭化戦略と整合させる役割を果たしています。

加えて、国のエネルギー目標との統合は好ましい投資環境を創出しており、Asahi Kaseiによる設備拡張プロジェクトへの政府補助金交付などは、その裏付けとなる事例と言えます。事業の実現可能性を検討する上での主な課題としては、塩や製品の物流に適した沿岸部の立地確保、日本の厳格な環境と安全規制への対応、そして高騰する電力コストの管理などが挙げられます。

SDKI Analyticsのアナリストは、2026年時点の日本における苛性ソーダ産業の包括的なSWOT分析を以下のようにまとめました。

苛性ソーダ業界の概要と競争環境

SDKI Analyticsの調査者によると、苛性ソーダ市場の見通しは、大規模な塩素アルカリ製造業者の集中した基盤と、アルミナ精製、パルプと製紙、繊維、水処理といった幅広い下流ネットワークによって特徴づけられています。業界は成熟しており、各社は膜分離技術やエネルギー効率の高い生産システムに積極的に投資しています。

苛性ソーダの世界的な主要メーカーはどれですか?

苛性ソーダの主要メーカーは、Olin Corporation、Westlake Corporation、Formosa Plastics Corporation、Dow Inc.、Occidental Petroleum Corporation などです。

苛性ソーダの主要日本メーカーはどれですか?

市場見通しによると、日本の苛性ソーダメーカー上位5社は、Tosoh Corporation、Asahi Kasei Corporation、Shin-Etsu Chemical、Tokuyama Corporation、AGC Inc. などであります。

この市場調査レポートには、世界の苛性ソーダ市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が含まれています。

苛性ソーダ市場における最新のニュースや開発は何ですか?

- 2026年1月:OccidentalはOxyChemをBerkshire Hathawayに97億米ドルで売却し、世界の苛性ソーダ供給市場およびクロルアルカリ化学品製造市場に影響を与えます。この取引は、世界の基礎工業用化学品の価格と生産能力の傾向に影響を与えると予想されます。

- 2026年3月:Asahi Kasei、Nippon Steel、Nippon Steel Tradingは、クロルアルカリ電解槽向けチタンリサイクル技術を発売し、化学製造における苛性ソーダと塩素の持続可能な生産を向上させました。

目次

関連レポート

よくある質問

-

包括的なプラント構築に関する知見

-

信頼性の高い財務・投資予測

-

実効性のある市場・競合情報

-

業界の専門家から選ばれる信頼性

品質と信頼の証