- 2020ー2024年

- 2025ー2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

FGSSモジュール市場エグゼクティブサマリ

1) FGSSモジュール市場規模

燃料ガス供給システム(FGSS)モジュール市場に関する当社の調査レポートによると、市場は2025ー2035年の予測期間において年間複利成長率(CAGR)6.6%で成長すると見込まれています。2035年には、市場規模は約50億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は24.8億米ドルでしました。世界的なLNG導入の増加と排出規制の厳格化により、海洋及び産業分野全体で先進的なFGSSモジュールの需要が加速しています。

2) FGSSモジュール市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるFGSSモジュール市場の傾向には、海洋システム(LNG)、統合型FGSSモジュール、産業施設などの分野が含まれます。予測期間中にFGSSモジュール市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025–2035年) |

主要な成長要因 |

|

船舶システム(LNG) |

アジア太平洋地域 |

7.2% |

IMO 2020への準拠、LNG船隊の拡張、造船所の改修 |

|

統合型FGSSモジュール |

ヨーロッパ地域 |

6.9% |

インダストリー4.0の導入、予知保全、モジュール設計 |

|

産業施設 |

北米 |

6.3% |

自動化のアップグレード、安全規制、老朽化したインフラ |

|

発電 |

中東地域 |

6.5% |

LNG火力発電所、エネルギーの多様化、排出量削減目標 |

|

デジタルFGSSソリューション |

日本 |

6.7% |

スマートファクトリーの展開、SCADA統合、政府補助金 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義– FGSSモジュールとは何ですか?

FGSSモジュール市場は、船舶、特に厳しい環境規制を満たすためにLNGを船舶燃料として採用している船舶で一般的に使用される燃料ガス供給システムの研究、設計、製造、統合、保守を中心とした世界的な産業を網羅しています。FGSSモジュールは、気化器、コンプレッサー、熱交換器、配管、制御システムなどの様々なコンポーネントを備え、すぐに使用できるコンテナ化された状態で提供されます。市場には、高圧システムと低圧システム、モジュール型と統合型の両方を含む、様々なタイプのFGSSモジュールが含まれています。また、発電、産業用暖房、輸送向けにカスタマイズされたシステムも含まれます。

4) 日本のFGSSモジュール市場規模:

日本におけるFGSS市場は、先進技術の導入拡大と海洋国家としての確固たる地位により、今後拡大すると見込まれています。当社の分析によると、市場は2025ー2035年の間に年間複利成長率(CAGR)11.5%で成長すると予想されています。この成長を後押しする要因の一つとして、日本の規制ロードマップの加速が挙げられます。例えば、グリーン成長戦略は国際海事機関(IMO)のタイムラインをはるかに超えるスピードで進展し、強力な政策推進力を提供し、LNG燃料船の導入に対する補助金制度も整えています。

さらに、東京湾、大阪湾、伊勢三河湾といった主要産業集積地は、集中型LNGバンカリングインフラにとって理想的な条件を備えています。これにより、国内航路の運用上の摩擦が軽減され、FGSSモジュールの導入を強力にサポートします。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、FGSSモジュール市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場要因 |

競争の激しさ |

|

LNG燃料舶用エンジンFGSSユニット |

高圧システムの信頼性、IMO適合性 |

LNG船隊の拡張、IMO 2020年硫黄分規制 |

今治造船、LNGバルクキャリア向けFGSSユニットを三菱造船に受注 |

中程度 |

|

産業オートメーション統合FGSSモジュール |

プラグアンドプレイの互換性、予知保全 |

インダストリー4.0の導入、労働力の高齢化、政府補助金 |

日本のファクトリーオートメーション市場 |

高 |

|

既存船舶へのFGSSシステムの後付け |

費用対効果の高いモジュール式アップグレード、排出ガス削減 |

規制の義務化、ライフサイクルコストの削減 |

Fit for 55とIMOの目標により、改修需要が増加 |

低 |

|

FGSSコンポーネント(バルブ、センサー、制御ユニット) |

Mask |

|||

|

FGSSソフトウェア統合(SCADA/DCS) |

||||

ソース: SDKI Analytics 専門家分析

- 日本のFGSSモジュール市場の都道府県別内:

以下は、日本のFGSSモジュール市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

6.8% |

LNG設備の改修、老朽化したインフラ、スマートグリッドの統合 |

|

大阪 |

6.6% |

産業オートメーション、海上物流、政府の優遇措置 |

|

神奈川 |

6.9% |

造船受注、LNG船の需要、横浜港の拡張 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

FGSSモジュール市場成長要因

当社のFGSSモジュール市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核を担うと予測されています。

-

厳格な世界的な海運排出規制:

海運セクターは、硫黄酸化物(SOx)、窒素酸化物(NOx)、粒子状物質、及びCO₂の世界的な排出量に大きく貢献しています。国際海事機関(IMO)は、指定排出規制海域外で運航する船舶における硫黄含有燃料油の使用に関して、3.50% m/m(質量比)から0.50% m/mまでの厳しい規制を設けています。

これにより、船舶運航者の燃料選択が変わり、よりクリーンな燃料を選択するようになっています。FGSSモジュールは、船舶の推進力及び補助動力源としてLNGやその他のクリーンなガス燃料の使用を可能にする上で中心的な役割を果たしています。その結果、FGSSの需要は世界的に増加することが予想され、大きな市場成長の機会が生まれます。

-

LNGバンカリングと燃料供給インフラの拡充:

LNGバンカリングは世界的に急速に普及しており、アジア太平洋地域、ヨーロッパ、北米では、海運におけるクリーン燃料の導入を支援するため、バンカリングインフラの拡充に大規模な投資が行われています。例えば、2024年7月、大手エネルギー・コモディティ企業のVitolは、傘下の海運会社Vitol International Shipping Pte Ltd.を通じて3隻のLNGバンカリング船を確保することで、LNGバンカリングの将来への投資を発表しました。これらの船舶は、Avenir LNG Limitedとの7ー10年の契約を通じて確保されました。

さらに、港湾ではLNGバンカリングターミナル、LNG貯蔵施設、タンク接続スペースの改修または新設が行われています。これらの開発により「燃料供給リスク」が軽減され、船主にとってFGSSモジュールへの投資障壁が低減され、成長の余地が生まれます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - FGSSモジュール市場の世界シェア

SDKI Analyticsの専門家によると、FGSSモジュール市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

6.6% |

|

2024年の市場価値 |

24.8 億米ドル |

|

2035年の市場価値 |

50億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

FGSSモジュール市場セグメンテーション分析

FGSSモジュール市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、技術別、コンポーネントタイプ別、最終用途別、燃料タイプ別に分割されています。

アプリケーション別に基づいて、海洋システム(LNG)、発電、産業施設に分割されています。これらのうち、海洋システム(LNG)セグメントは、世界的な脱炭素化とIMO 2020硫黄排出規制に基づき、よりクリーンな船舶燃料としてLNGの採用が拡大していることから、予測期間中に45%のシェアで市場をリードすると予想されています。LNG船は、安全かつ効率的な燃料供給を実現するハイテクFGSSモジュールを求めています。世界のLNG船隊は、新造船の建造や環境基準を満たすための老朽船の改造により、急速に増加しています。国際海事機関(IMO)やEUのFit for 55イニシアチブなどの地域組織の規制要件も、同様に需要を押し上げています。

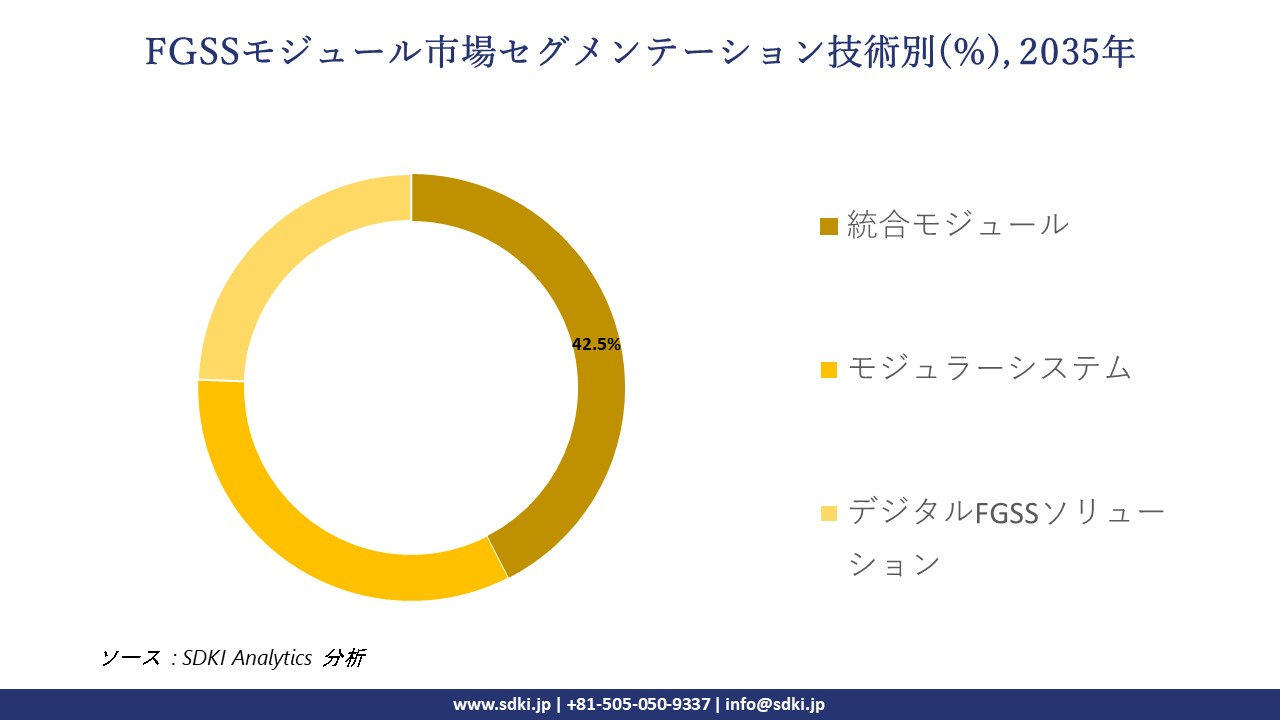

さらに、FGSSモジュール市場は、技術別に基づいて統合モジュール、モジュラーシステム、デジタルFGSSソリューションに分割されています。インテリジェントオートメーションとリアルタイム情報交換の活用に重点を置いたインダストリー4.0技術の急速な導入により、統合モジュールセグメントは市場の42.5%を占めると予想されています。これらのモジュールは、予知保全と計画外のダウンタイムの最小化のためにSCADA及びDCSシステムとのスムーズな相互運用性を提供します。また、コンパクトな事前構成済みの形式で設計されているため、設置コストが削減され、改修や新規の産業設備に適しています。安全基準の強化により、FGSSモジュールに搭載されるスマートセーフティシステムの需要が高まっています。

以下は、FGSSモジュール市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

技術別 |

|

|

コンポーネントタイプ別 |

|

|

最終用途別 |

|

|

燃料タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界のFGSSモジュール市場の調査対象地域:

SDKI Analyticsの専門家は、FGSSモジュール市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

FGSSモジュール市場の制約要因

FGSSモジュールの市場シェアを世界規模で阻害する主な要因の一つは、規制の断片化と世界的な調和の欠如です。国や地域によって異なる要件が存在するため、特に極低温、圧力、リーク制御、安全プロトコルに関して、メーカーにとって複雑な状況が生じています。1つのモジュール設計でも市場ごとに大幅な変更や再認証が必要になる可能性があり、市場の成長を阻む要因となります。その結果、参入コストが増加し、市場拡大プロセスが遅延します。

大型の極低温タンク、コンプレッサー、気化器、安全システム、計装、制御システムに必要な多額の資本は、市場拡大の障壁となっています。設計、材料(ステンレス鋼、極低温合金)、認証、設置にかかる初期費用も高額であるため、市場参入者の減少や今後の市場成長の阻害につながる可能性があります。

FGSSモジュール市場 歴史的調査、将来の機会、成長傾向分析

-

FGSSモジュールメーカーの収益機会

世界中のFGSSモジュールメーカーに関連する収益機会の一部は次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

LNG船向けFGSSシステム |

アジア太平洋地域 |

LNG船隊の拡張、IMO 2020への対応、造船投資 |

|

産業オートメーション統合 |

ヨーロッパ |

インダストリー4.0の導入、スマートファクトリーの改修、エネルギー効率化の義務化 |

|

船舶向けFGSS改修 |

北米 |

排出規制、ライフサイクルコストの削減、老朽化した船隊の近代化 |

|

モジュール式FGSSコンポーネント |

Mask |

|

|

デジタルFGSSモニタリングソリューション |

||

ソース: SDKI Analytics 専門家分析

-

FGSSモジュールの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、FGSSモジュール市場の世界シェアを分析するために、世界中の業界専門家によって信頼され、適用されている有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLEベースの産業スキャン |

ヨーロッパ |

高 |

普遍的な官民ハイブリッド |

先進国 |

密集 |

FGSSの導入に影響を与える規制、技術、環境要因を把握します |

|

GDP加重普及率 |

アジア太平洋地域 |

中ー高 |

階層型混合システム |

新興国から先進国へ |

分散 |

経済規模と産業浸透及びLNGインフラ投資のバランスをとります |

|

インフラ整備度指数 |

北米 |

高 |

保険に基づく公的アクセス |

先進国 |

中程度 |

自動化の準備状況とLNG配給ネットワークに基づいてFGSSの実現可能性を評価します |

|

規制遵守マトリックス |

Mask |

|||||

|

都市化主導型需要モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のFGSSモジュール市場規模:

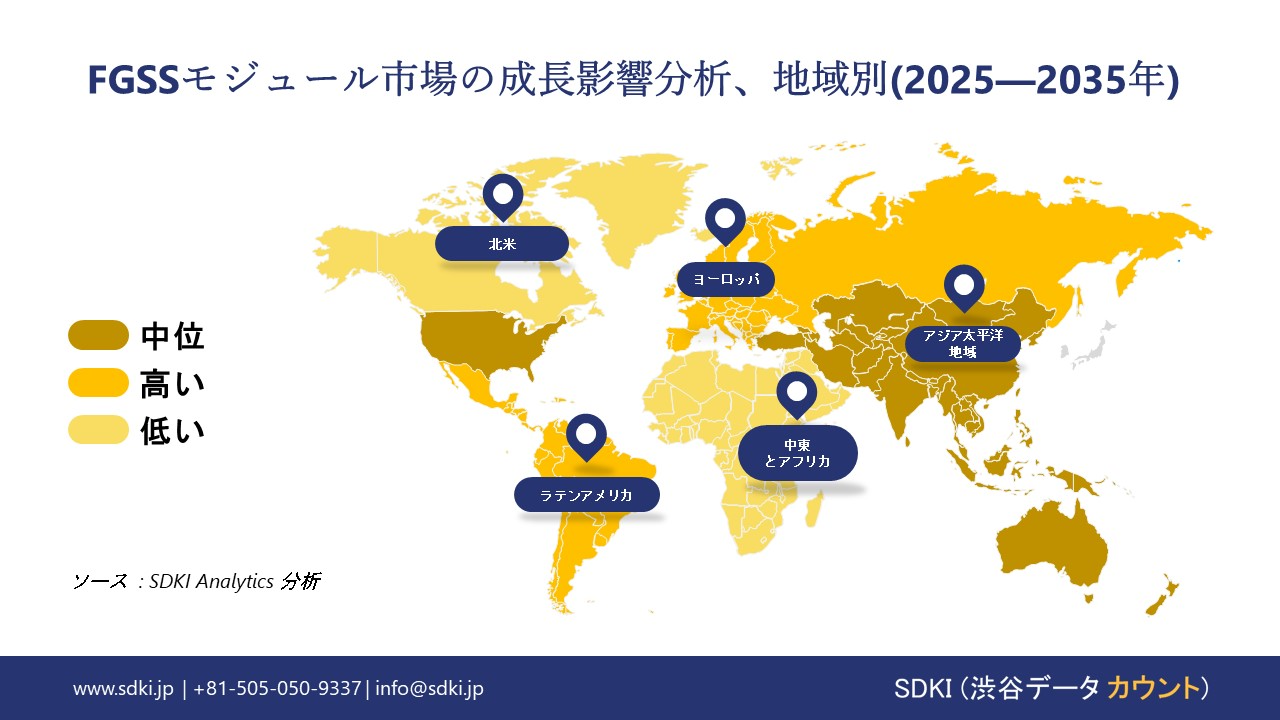

北米のFGSSモジュール市場は、予測期間を通じて世界市場において持続的な成長が見込まれています。LNGインフラの拡大と海上規制の遵守が、この地域市場の成長を支えています。北米では、特にメキシコ湾岸と太平洋岸北西部において、LNG輸出ターミナルと海上燃料供給能力が急速に成長しています。さらに、厳格なIMO Tier III規制により、環境基準を満たすために船舶におけるFGSSモジュールの採用が増加しています。さらに、この市場は、グリッドの近代化と分散型エネルギーの需要の高まりによって牽引されています。北米企業はスマートグリッドと分散型電力システムへの投資を増やしており、分散型エネルギーネットワーク全体にわたる強化された排出制御と柔軟な燃料供給を提供するモジュール式FGSSソリューションの需要を促進しています。

- 北米のFGSSモジュール市場の市場強度分析:

北米のFGSSモジュール市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 |

中程度 |

|

規制環境の複雑さ |

中 |

低 |

|

価格体系 |

競争力 |

安定 |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション・エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのFGSSモジュール市場規模:

SDKI市場調査アナリストの調査によると、ヨーロッパのFGSSモジュール市場は、予測期間中に世界第2位の市場シェアを確保すると予想されています。この市場は、厳格な排出規制と脱炭素化目標によって牽引されています。ヨーロッパ連合(EU)の「フィット・フォー・55」と「グリーンディール」の取り組みにより、ヨーロッパメーカーは2050年までのカーボンニュートラル目標を達成するために、FGSSモジュールを含む低排出技術の採用をますます迫られています。さらに、この市場の成長は、産業用燃料システムのデジタル化の進展によって支えられています。ヨーロッパメーカーは、燃料供給の最適化、排出量の監視、運用コストの削減を目的として、IoT対応及びAI統合型のFGSSモジュールへの移行を進めています。

- ヨーロッパのFGSSモジュール市場の市場強度分析:

ヨーロッパのFGSSモジュール市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

|

規制環境の複雑さ |

中程度 |

高 |

中程度 |

|

価格体系 |

競争力あり |

競争力 |

安定 |

|

熟練人材の確保 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーション・エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のFGSSモジュール市場規模:

アジア太平洋地域におけるFGSSモジュール市場の調査と分析によると、同地域は世界市場で32%以上のシェアを獲得し、主導的な地位を占めると予想されています。アジア太平洋市場は最も急速に成長する地域であり、予測期間を通じて4.3%のCAGRを記録すると予想されています。市場の成長は、デュアル燃料システムとマルチ燃料システムの需要の増加に支えられています。アジア太平洋地域における燃料価格の変動とエネルギー多様化戦略により、デュアル燃料システム向けに設計されたFGSSモジュールへの移行が進み、運用の柔軟性とコスト効率が向上しています。中国は、国内製造業の強化、クリーンエネルギーへの移行を支援する政府の政策、最大のLNG輸入国、そして船舶の近代化により、この地域の市場で主導的な地位を維持すると予測されています。

- アジア太平洋地域のFGSSモジュール市場の市場強度分析:

アジア太平洋地域のFGSSモジュール市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

中程度 |

高 |

高 |

中程度 |

中程度 |

|

規制環境の複雑さ |

高 |

中 |

高 |

低 |

中程度 |

|

価格体系 |

安定 |

競争力あり |

競争力 |

安定 |

競争力あり |

|

熟練人材の確保 |

Mask |

||||

|

標準及び認証フレームワーク |

|||||

|

イノベーション・エコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

FGSSモジュール業界概要と競争ランドスケープ

FGSSモジュール市場のメーカーシェアを独占する世界トップ10社は:

|

会社名 |

本社所在地 |

FGSSモジュールとの関係 |

|

Høglund Marine Solutions |

ノルウェー |

LNG燃料船向け先進的なFGSSモジュールの設計・統合 |

|

LGM Engineering (Gloryholders) |

中国 |

LNGタンク、ポンプ、気化ユニットを含むFGSSシステムを製造 |

|

Wartsila |

フィンランド |

船舶推進システム向けの包括的なFGSSパッケージを供給 |

|

CSSC (China State Shipbuilding Corp) |

Mask |

|

|

MAN Energy Solutions |

||

|

TGE Marine Gas Engineering |

||

|

DongHwa Entec |

||

|

Kongsberg Maritime |

||

|

Headway Technology Group |

||

|

Alfa Laval |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

FGSSモジュールの世界及び日本の消費者トップ10は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Mitsui O.S.K. Lines (MOL) |

|

||

| CMA CGM Group | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本FGSSモジュール市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業形態 |

FGSSモジュールとの関係 |

|

Mitsubishi Shipbuilding Co. |

Mitsubishi Heavy Industriesグループの子会社 |

日本でLNG燃料船向け高圧FGSSモジュールの設計・製造を行っています。 |

|

Imabari Shipbuilding Co. |

非公開 |

LNG燃料バルクキャリアへのFGSSモジュールの搭載、及びMitsubishi Heavy Industriesとの協業を行っています。 |

|

Kawasaki Heavy Industries |

上場 |

船舶推進及びLNG燃料ハンドリング用FGSSシステムの開発を行っています。 |

|

IHI Corporation |

Mask |

|

|

Mitsui E&S Machinery |

||

|

NYK Line |

||

|

MOL TechnoーTrade |

||

|

JMU (Japan Marine United) |

||

|

Namura Shipbuilding Co. |

||

|

Tsuneishi Shipbuilding |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

FGSSモジュール 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます FGSSモジュール 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

FGSSモジュール市場最近の開発

世界と日本におけるFGSSモジュール市場に関連する最近の商業的発売と技術進歩のいくつかは次のとおりです:

|

打ち上げ予定日 |

会社名 |

商業化の詳細 |

|

2025年8月 |

Dalian Shipbuilding Offshore Co. (DSOC) |

20,000立方メートル(20,000立方メートル)LNGバンカリング船の共同開発。本船は、タイプCタンク設計を含むDalian Shipbuilding & Offshore Engineering Co., Ltd.(DSOC)の独自設計を採用し、Bureau Veritasの船級登録を受けます。主な市場は、広東省・香港・マカオ粤港澳大湾区におけるLNGバンカリング需要の増加に対応することであり、2026年末までに操業開始を予定しています。 |

|

2025年9月 |

Kawasaki Heavy Industries, Ltd. |

8MW級「カワサキグリーンガスエンジン」の商業化。このエンジンは、水素や合成メタンなどの低炭素燃料で動作するように設計されており、エネルギー転換の一環として、分散型発電及び船舶推進機市場をターゲットとしています。この商業化は、産業及び電力セグメントにおける脱炭素化の取り組みを支援します。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025ー2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証