- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ブレーキライニング市場エグゼクティブサマリ

1) ブレーキライニング市場規模

ブレーキライニング市場に関する弊社の調査レポートによると、市場は2026―2035年の予測期間中に3.9%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は111億米ドルに達する見込みです。

しかし、弊社の調査アナリストによると、基準年の市場規模は79億米ドルでしました。規制の強化、車両フリートの増加、そしてアフターマーケットでの交換需要の拡大により、ブレーキライニング市場は世界的に拡大しています。

2) ブレーキライニング市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるブレーキライニング市場の傾向には、乗用車用ライニング、商用車用ライニング、非アスベスト/エコライニングなどが含まれます。予測期間中にブレーキライニング市場をリードすると予想される主要な傾向に関する詳細情報を以下で共有します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

乗用車用ライニング |

アジア太平洋地域 |

3.8% |

車両販売の増加、代替需要、安全規制の強化 |

|

商用車用ライニング |

北米地域 |

3.6% |

高稼働率、車両更新、排出ガス規制 |

|

ノンアスベスト/エコライニング |

ヨーロッパ地域 |

4.2% |

環境規制、銅禁止、複合材料の革新 |

|

アフターマーケット交換用ライニング |

ラテンアメリカ地域 |

4.0% |

車両の老朽化、OEMのリーチの限界、代替車両のコスト優位性 |

|

電気自動車及びハイブリッド車対応ライニング |

アジア太平洋地域 |

4.5% |

回生ブレーキの統合、低騒音・低ダスト仕様、EVの成長 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - ブレーキライニングとは何ですか?

ブレーキライニングは、ブレーキシューまたはブレーキパッドに取り付けられた車両の摩擦部品です。熱安定性、耐摩耗性、最適な摩擦を実現するように設計されています。回転部品に押し付け、その動きを熱に変換することで車両を停止させます。

一次分類では、非アスベスト有機、低金属、セミメタル、セラミックに分類されます。さらに二次分類では、ヘビーデューティー商用メタルとレーシングメタルに分類されます。

4) 日本のブレーキライニング市場規模:

日本のブレーキライニング市場は、2035年まで複利年間成長率(CAGR)3.2%で拡大すると予測されています。耐熱性バインダーと低騒音・低ダスト配合の革新は、乗用車、バス、商用車全般の成長を牽引します。これらの車両は、安定したNVH性能と摩擦が求められる都市部での使用が中心です。

CEICが発表したデータによると、2023年12月時点で、日本で登録された自動車台数は78.7百万台でしました。これは、アフターマーケットにおける需要の規模と、摩擦材の最終製品におけるトレーサビリティと耐久性の要件を示しています。環境問題や規制問題も、廃棄物の削減とリサイクル性への懸念を強め、材料の選択とサプライヤー監査に影響を与えています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ブレーキライニング市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場インサイト |

競争の激しさ |

|

プレミアムセラミック及びノンアスベストオーガニック配合 |

プレミアムサプライヤーとしてのブランドポジショニング、日本のOEMからの認定 |

安全基準への規制遵守、高級車における優れた性能への需要、品質と安全性に対する消費者の支払い意欲 |

日本の消費者とOEMは、信頼性と性能に優れた部品を強く好み、多くの場合、コストの高さは安全性と車両の寿命の向上につながると考えています。この市場は、品質保証に対する綿密なアプローチを特徴としています。 |

高 |

|

工場直送(B2B)Eコマースプラットフォーム |

独立系整備工場によるオンラインプラットフォーム導入率、平均注文額とリピート率 |

自動車アフターマーケットのデジタルトランスフォーメーション、整備工場における効率的なサプライチェーンと在庫管理の必要性、競争力のある価格設定と製品の透明性への需要 |

小規模で独立系の自動車サービスセンターでは、業務の効率化と従来の卸売業者への依存度の低減を目的として、デジタル調達への移行が進んでいます。B2B取引においては、信頼と確立されたデジタル関係がますます重要になっています。 |

中 |

|

統合ブレーキシステムヘルスモニタリングキット |

個別部品とバンドルキットの販売比較、顧客からの肯定的なフィードバックとリピート購入率 |

車両の老朽化人口の増加、予防保守に対する消費者の関心の高まり、標準的な交換部品との差別化 |

日本の自動車所有者は、一般的に車両のメンテナンスに関する知識が豊富で、積極的に取り組んでいます。診断や関連部品を含む包括的なソリューションを提供することは、予防ケアと徹底したサービスに重点を置く日本の文化的価値観と一致しています。 |

低 |

|

電気自動車及びハイブリッド車向けOEパートナーシップ |

Mask |

|||

|

高速鉄道・地下鉄向け先進摩擦材 |

||||

|

輸出志向のJIS規格準拠製品の製造 |

||||

|

フリートオペレーター向けサブスクリプション型予知保全サービス |

||||

|

環境に優しく銅を含まないブレーキライニングソリューション |

||||

ソース: SDKI Analytics 専門家分析

- 日本のブレーキライニング市場の都道府県別内訳:

以下は、日本におけるブレーキライニング市場の都道府県別の内訳です。

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

4.0% |

都市部での高い移動性、交通量の増加による利用頻度の高さ、高級車の集中 |

|

大阪府 |

3.8% |

自動車部品サプライヤーの製造拠点、旺盛なアフターマーケット需要 |

|

神奈川県 |

3.9% |

産業集積、物流ルート、先進的なOEM部品の採用 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

ブレーキライニング市場成長要因

弊社のブレーキライニング市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

ブレーキ摩耗粒子状物質(PM)の排出量測定と規制に向けた世界的な規制の推進:

弊社の分析によると、規制当局はブレーキ摩耗粒子状物質の排出量を認知する段階から、強制力のある測定枠組みの構築へと移行しつつあります。この変化は、環境問題への懸念を、ブレーキ摩擦材サプライヤーにとってのコンプライアンス市場へと転換させると予想されます。例えば、UNECE(ヨーロッパ委員会)は、ブレーキ粒子状物質及び粒子数排出量の測定に関する統一された試験方法を確立する世界技術規則(UN GTR No.24)を採択しました。これは、将来の規制値及び型式承認要件の技術的基盤となることが期待されます。

ヨーロッパ委員会は、ブレーキ及びタイヤからの排出量をEuro-7/大気質規制に明確に組み入れており、バスのブレーキPM排出量を削減するための実証プロジェクト(LIFE RE-BREATHなど)に資金を提供しています。サプライヤー側では、主要な摩擦材メーカーが既に低排出摩擦システムと試験インフラへの投資を行っています(Bremboの研究開発・投資プログラム及びその他のサプライヤーの開示情報を参照)。

これらの措置により、測定が規制へと転換することが期待されます。測定が標準化されれば、管轄当局は規制値を設定できるようになり、OEMやアフターマーケットサプライヤーは新たな摩擦材配合の認証取得や生産ラインの見直しを迫られるからです。ブレーキライニングメーカーにとっては、検証済みの低排出ガス化合物、試験装置、認証サービスに対する需要が高まり、研究開発費と設備投資が規制適合製品ラインへとシフトすることが期待されます。

-

車両の電動化(xEV)によるブレーキ摩耗のダイナミクスの変化:

電動化の普及は、ブレーキシステムの使用方法と摩擦材の需要プロファイルを大きく変化させます。EU(2035年発効のゼロエミッション新車販売目標)などの主要市場における乗用車販売に関する新たな規制や、世界的なEV普及の加速は、ブレーキ負荷プロファイルを変化させる可能性があります。この変化は、回生ブレーキによって促進される見込みです。回生ブレーキは、多くの都市部走行においてディスクブレーキ/ブレーキパッドの負荷を軽減しますが、特定の走行サイクルにおいては微粒子への懸念が高まります。

弊社の分析によると、規制当局とOEMは、低摩耗下での耐久性、ABS/AEB/回生システムとの互換性、そして低粒子排出性を備えた新たな摩擦材の要求に直面する見込みです。さらに、大手OEMサプライヤーは、EVブレーキへの適応に向けた複数年にわたる投資計画を明確に表明しています。例えば、ブレンボは電動ブレーキの研究開発に重点を置いた5億ユーロの投資計画を策定しており、日清紡はxEV向け製品性能の向上を目指しています。このように、この構造変化は単に数量の減少を示すだけでなく、製品ミックスの変化も示唆しており、特定の摩擦SKU(在庫管理単位)は減少する一方で、高付加価値、低粒子排出、EV向けに最適化されたライニングは飛躍的に増加すると予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ブレーキライニング市場の世界シェア

SDKI Analyticsの専門家によると、ブレーキライニング市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

3.9% |

|

2025年の市場価値 |

79億米ドル |

|

2035年の市場価値 |

111億米ドル |

|

過去のデータ共有対象 |

過去5年間(2024年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

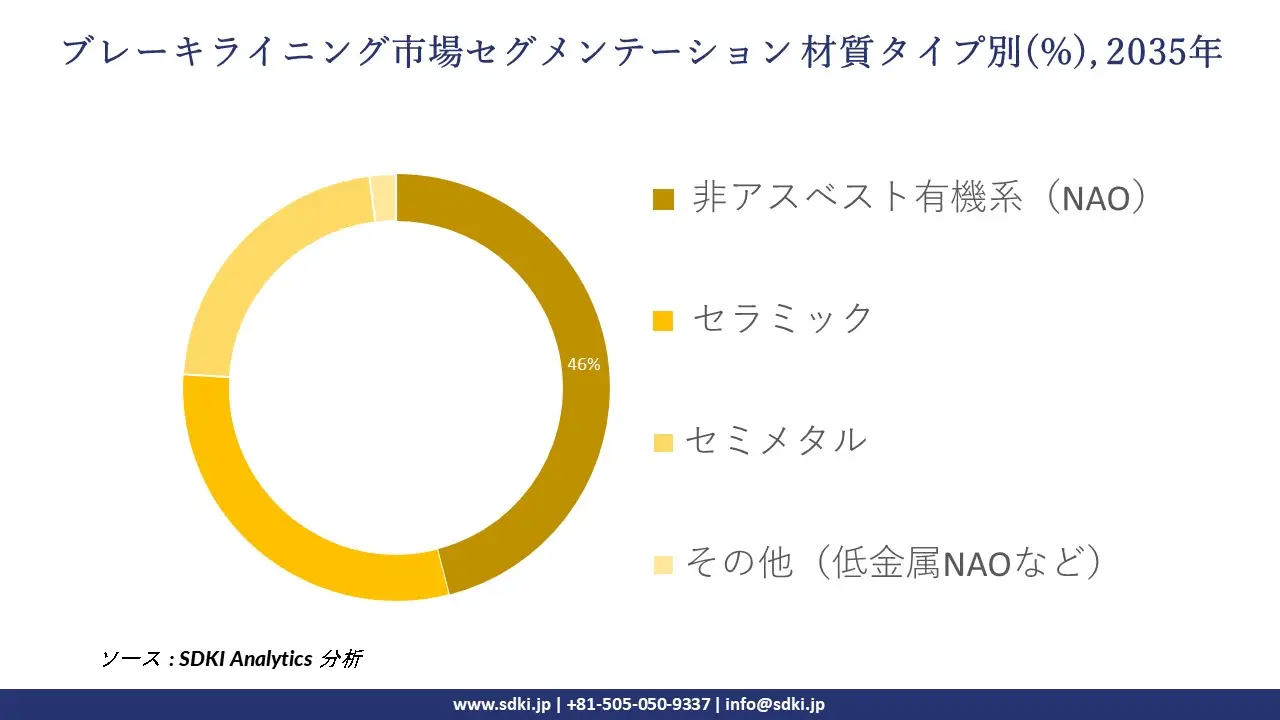

ブレーキライニング市場セグメンテーション分析

ブレーキライニング市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、車両タイプ別、材質タイプ別、製品タイプ別、販売チャネル別、摩擦レベル別にセグメントに分割されています。

車両タイプ別には、市場はさらに乗用車、小型商用車 (LCV)、大型商用車 (HCV)、その他 (二輪車、オフロード車)に分割されています。これらの中で、乗用車は2035年までに世界市場シェアの68%を占めると予想されています。

電気自動車の生産台数の増加は、乗用車用ブレーキライニングの需要拡大を牽引する主な要因と考えられています。IEAの報告書によると、電気自動車の販売台数の増加は、乗用車用特殊ブレーキライニングの交換市場に直接的な影響を与えています。乗用車用ブレーキライニングは、消費者中心の多様な特性を提供することで、世界的な需要拡大につながっています。十分な防音性能、低発塵性、安定した性能といった重要な特性は、消費者の乗用車への依存度を高めています。

材質タイプ別では、非アスベスト有機系(NAO)、セラミック、セミメタル、その他(低金属NAOなど)などの子セグメントをリードしています。NAOは予測期間中に世界市場シェアの46%を獲得すると見込まれています。大量生産によるコスト効率の高さは、非アスベスト有機系(NAO)の世界的な市場浸透率を押し上げています。加えて、高い制動力、静粛性、ローター摩耗の低減といった特性も、自動車産業におけるNAOの用途拡大につながっています。規制強化は、これらのサブセグメントの成長を牽引する重要な要因の一つです。アスベスト系摩擦材の禁止は、NAOブレーキライニングへの市場シフトを加速させています。

以下は、ブレーキライニング市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

車両タイプ別 |

|

|

|

|

製品タイプ別 |

|

|

販売チャネル別 |

|

|

摩擦レベル別 |

|

ソース: SDKI Analytics 専門家分析

世界のブレーキライニング市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ブレーキライニング市場の制約要因

ブレーキライニングの市場シェアを世界的に阻害する主な要因は、研究開発費の巨額化と承認取得までの期間の長さです。ブレーキライニングには厳格な試験手順と品質管理が求められ、認証取得と収益創出の遅延に加え、管理上の負担も生じ、メーカーの市場参入を阻害しています。また、OEMと流通チャネルが細分化されていることも、競争の激しい市場においてブランド認知度を高めるための莫大なコストがかかるため、市場の成長を阻害しています。

ブレーキライニング市場 歴史的調査、将来の機会、成長傾向分析

ブレーキライニングメーカーの収益機会

世界中のブレーキライニングメーカーに関連する収益機会の一部を以下に示します。

|

機会領域 |

対象地域 |

成長推進要因 |

|

プレミアム/低排出ガスライニング(例:銅フリー、低ダスト) |

ヨーロッパ |

粒子状物質/排出ガス規制の強化により、OEM及びフリートは高性能摩擦材の採用を迫られています。 |

|

EV/ハイブリッド車向けブレーキライニング |

アジア太平洋 |

電気自動車/ハイブリッド車の普及率の急速な伸びにより、回生ブレーキ向けにカスタマイズされた摩擦材が求められています。 |

|

アフターマーケット交換部品の拡大 |

ラテンアメリカ |

老朽化した車両フリートと整備ネットワークの普及率が低いことから、OEM供給を超える交換需要が生じています。 |

|

ヘビーデューティー/商用車向けライニング |

Mask |

|

|

高温/砂漠気候向けライニング |

||

|

後付け/アップグレードライニング(ディスク交換) |

||

|

スマート/センサー内蔵ライニング |

||

|

現地生産とコストアービトラージ |

||

ソース: SDKI Analytics 専門家分析

ブレーキライニングの世界シェア拡大に向けた実現可能性モデル

弊社のアナリストは、ブレーキライニング市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

競争環境の密度 |

競争環境の密度 |

適用理由 |

|

OEMパートナーシップ + 共同研究開発 |

ヨーロッパ |

成熟 |

公立・私立のハイブリッド |

高 |

高 |

強力なOEMの存在と規制要件により、共同開発が効率的になります |

|

グリーンフィールド / 受託製造 |

アジア太平洋 |

新興 |

私立が優勢 |

中 |

中 |

現地の規模、コスト基盤、需要への近接性を活用 |

|

ライセンス技術 / 受託製造 |

ラテンアメリカ |

新興 |

私立 |

低―中 |

低―中 |

現地企業はライセンスに基づいて生産することで輸入コストを削減できます |

|

アフターマーケットチャネルの拡大 |

Mask |

|||||

|

プレミアムニッチ製品の位置付け |

||||||

|

レトロフィットアップグレード事業(コンバージョンキット) |

||||||

|

センサー + デジタルサービス統合 |

||||||

|

地域コスト優位ハブ |

||||||

ソース: SDKI Analytics 専門家分析

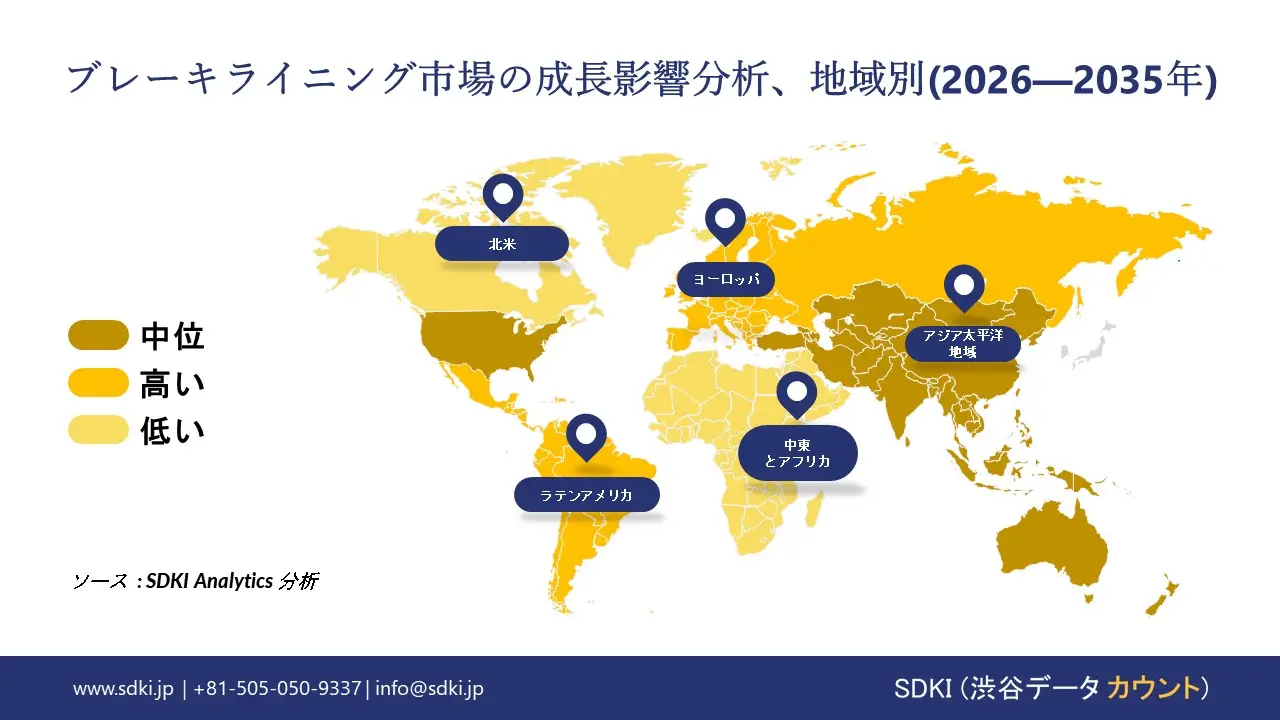

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のブレーキライニング市場規模:

北米のブレーキライニング業界は、2035年までに複利年間成長率(CAGR)4.1%で成長すると予想されています。この成長は、使用車両台数の増加、小型トラックとSUVの安定した構成、そして米国とカナダにおける摩擦材配合に影響を与える厳格な安全・環境規制によって支えられています。

米国国勢調査局の公式データ(2024年8月)によると、自動車部品の出荷額は1,267億米ドルで、前年比3.5%増となりました。これは、OE市場及びアフターマーケット市場におけるブレーキライニングの堅調な生産量と継続的な需要を示しています。こうした要因に加え、検査・メンテナンスプログラムや先進運転支援技術の普及拡大が、多様なデューティサイクルにおける高安定性ライニングの安定した交換需要の基盤を形成しています。

- 北米のブレーキライニング市場の市場強度分析:

北米のブレーキライニング市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

中程度 |

中程度 |

|

規制環境(安全・環境) |

厳格 |

厳格 |

|

技術と材料の革新 |

高 |

中程度―高 |

|

競争の激しさ |

Mask |

|

|

主要なエンドユーザーセグメント |

||

|

価格感度と性能 |

||

|

流通チャネルの強み |

||

|

セラミック/低発塵配合の需要 |

||

|

大型車両及びフリート交換サイクル |

||

|

市場の成熟度 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのブレーキライニング市場規模:

ヨーロッパは、予測期間中に3.8%の複利年間成長率(CAGR)を記録すると予想されています。この成長は、ドイツ、フランス、イタリア、スペイン、イギリスにおける厳格な型式承認、排出ガス規制、及び安全規制により、摩擦材の仕様が規定されているためです。ヨーロッパ環境機関(EEC)のモビリティレポート(2024年3月)によると、EUメーカーは、銅フリー、低鋼板、及びNAOライニングとの互換性を備えた最新ブレーキ技術の採用拡大に伴い、2023年に車両の安全性と排出ガス規制への投資を5.8%増加させると予測されています。また、大型商業輸送回廊の車両における定期的な耐路試験とメンテナンス体制によって、アフターマーケットの需要も堅調に推移しており、更新サイクルが予測可能になり、品質重視の調達がこの地域で普及しています。

- ヨーロッパのブレーキライニング市場の市場強度分析:

ヨーロッパのブレーキライニング市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

中程度―高い |

中程度 |

|

規制環境(安全・環境) |

厳格 |

非常に厳しい |

厳格 |

|

技術と材料の革新 |

高 |

非常に高い |

高 |

|

競争の激しさ |

Mask |

||

|

主要なエンドユーザーセグメント |

|||

|

価格感度と性能 |

|||

|

流通チャネルの強み |

|||

|

セラミック/低発塵配合の需要 |

|||

|

大型車両及びフリート交換サイクル |

|||

|

市場の成熟度 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のブレーキライニング市場規模:

アジア太平洋地域は、2035年までにブレーキライニング市場を47%拡大すると予測されています。市場は、中国、インド、ASEAN諸国、日本、韓国の乗用車及び商用車メーカーに加え、都市物流や電子商取引に関連するアフターマーケットの急増によって牽引されています。特に、UNIDO産業統計データベース(2024年5月)は、アジアの輸送機器製造の付加価値が2023年に6.4%上昇したことを示しており、高密度車両群における純正部品装着及び交換サイクル向けの摩擦材の持続的な需要を裏付けています。地域ごとの検査及び安全対策の取り組みも、様々な気候条件で運行されるバス、トラック、二輪車向けに、銅含有量が少なくアスベストを含まない信頼性の高いライニングの必要性を後押ししています。こうした構造的条件は、2035年まで摩擦材と仕上げ能力の地域化拡大の基盤となるです。

- アジア太平洋地域のブレーキライニング市場の市場強度分析:

アジア太平洋地域のブレーキライニング市場に関連する国の市場強度分析は以下の通りです。

|

イギリス |

ドイツ |

本社所在地 |

|

|

市場成長の可能性 |

中程度 |

中程度―高い |

ドイツ |

|

規制環境(安全・環境) |

厳格 |

非常に厳しい |

ドイツ |

|

技術と材料の革新 |

高 |

非常に高い |

ドイツ |

|

競争の激しさ |

Mask |

||

|

主要なエンドユーザーセグメント |

|||

|

価格感度と性能 |

|||

|

流通チャネルの強み |

|||

|

セラミック/低発塵配合の需要 |

|||

|

大型車両及びフリート交換サイクル |

|||

|

市場の成熟度 |

|||

ソース: SDKI Analytics 専門家分析

ブレーキライニング業界概要と競争ランドスケープ

ブレーキライニング市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

ブレーキライニングとの関係 |

|

ZF Friedrichshafen AG |

ドイツ |

TRW及びTextarブランドのブレーキパッド及びライニングを含むブレーキ部品を製造しています。 |

|

Continental AG |

ドイツ |

Continental及びATEブランドのディスクブレーキパッド及びブレーキライニングを含むブレーキシステムを生産する世界的な自動車部品サプライヤーです。 |

|

Robert Bosch GmbH |

ドイツ |

あらゆる車種に対応する幅広いブレーキパッド及びライニングを製造する大手自動車部品サプライヤーです。 |

|

Meritor, Inc. |

Mask |

|

|

Federal-Mogul LLC (Tenneco) |

||

|

ACDelco |

||

|

MAT Holdings, Inc. |

||

|

TMD Friction |

||

|

Haldex |

||

|

Rane Group |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

ブレーキライニングの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Advance Auto Parts, Inc. |

|

||

| Toyota Motor Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のブレーキライニング市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

ブレーキライニングとの関係 |

|

Advics Co., Ltd. |

日本発祥 |

日本の大手ブレーキシステムメーカーとして、OE及びアフターマーケット向けに高性能ブレーキパッドとライニングを製造しています。 |

|

Akebono Brake Industry Co., Ltd. |

日本発祥 |

世界の自動車メーカー向けに先進的なブレーキパッドとライニングを製造する、ブレーキ摩擦材のリーディングメーカー兼サプライヤーです。 |

|

Nisshinbo Brake Inc. |

日本発祥 |

日清紡ブランドのブレーキパッドとライニングをOE及びアフターマーケット向けに製造する大手摩擦材メーカーです。 |

|

Sumitomo Riko Co., Ltd. |

Mask |

|

|

F.C.C. Co., Ltd. |

||

|

Miyazu Kiko Co., Ltd. |

||

|

Nitto Jushi Kogyo Co., Ltd. |

||

|

Brembo S.p.A. |

||

|

Endless |

||

|

Project Mu |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

ブレーキライニング 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ブレーキライニング 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ブレーキライニング市場最近の開発

ブレーキライニング市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

ブレーキライニング市場との連携 |

|---|---|---|

|

2025年4月 |

Tenneco |

Tennecoは、軽自動車及び商用車向けに、ブレーキ時の粒子状物質の排出を削減する低排出ブレーキ技術を導入しました。この技術は、厳格化する世界的な排出ガス規制を満たす環境適合摩擦材の革新を推進し、ブレーキライニング市場を支えています。 |

|

2024年7月 |

Resonac Holdings Corporation |

Resonacは、強力な制動力と高い耐摩耗性を備えたEV向け高性能ノンアスベストディスクブレーキパッドを開発しました。この技術は、進化する規制枠組みの中で次世代電気自動車の耐久性と低ダストの要件に対応することで、ブレーキライニング市場の発展に貢献します。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証