- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

発泡剤市場エグゼクティブサマリ

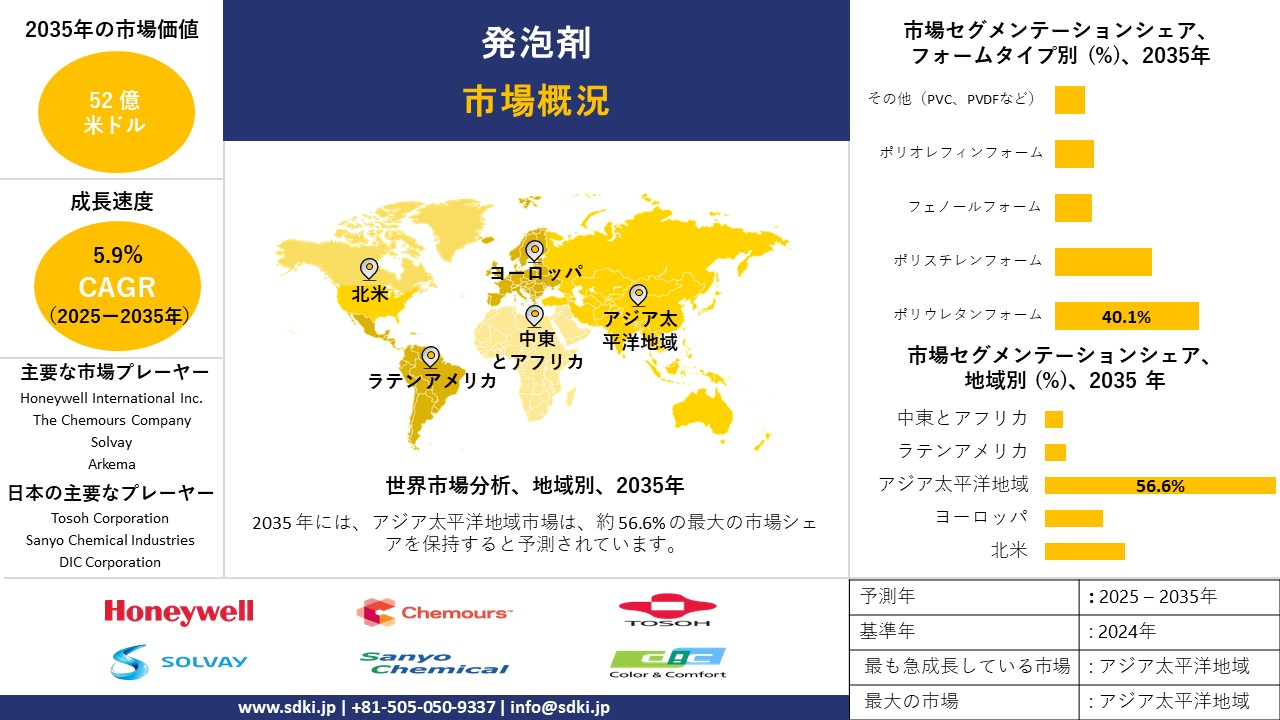

1)発泡剤市場規模

SDKI Analyticsによる調査レポートによると、世界の発泡剤は2025-2035年の予測期間中に年間複利成長率(CAGR)5.9%で成長すると予測されています。自動車の軽量化の傾向と厳しい環境規制により、2035年には市場規模は52億米ドルに達すると予想されています。しかし、当社の調査アナリストによると、基準年の市場規模は29億米ドルでしました。

2) 発泡剤市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される発泡剤市場の傾向には、ポリウレタンフォーム、ポリスチレンフォーム、フェノールフォーム、スプレーフォーム、ポリオレフィンフォームなどの分野が含まれます。

以下では、予測期間中に発泡剤市場をリードすると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2025–2035年) |

主要な成長要因 |

|

ポリウレタンフォーム |

アジア太平洋地域 |

6.1% |

建物断熱材、自動車内装、エネルギー効率 |

|

ポリスチレンフォーム |

ヨーロッパ |

5.7% |

包装材需要、リサイクル性、食品グレード用途 |

|

フェノールフォーム |

北米 |

5.6% |

耐火性、HVAC断熱材、規制遵守 |

|

ポリオレフィンフォーム |

アジア太平洋地域 |

5.9% |

軽量包装材、家電製品、コスト効率 |

|

スプレーフォーム |

北米 |

5.8% |

グリーンビルディング、改修、LEED認 |

ソース: SDKI Analytics 専門家分析

3)市場の定義– 発泡剤とは何ですか?

発泡剤市場は、発泡プロセス後のセル構造形成に利用される化学物質の製造と流通に携わっています。発泡剤は、断熱性と吸音性、そして軽量という特性から、世界市場における採用率を高めています。

発泡剤には、物理的発泡剤と化学的発泡剤の2つの主要なタイプがあり、この分類は物理的形状と作用メカニズムに基づいて行う必要があります。その多様な特性により、自動車、建設、航空宇宙、履物、包装、家電製品などの業界で受け入れられています。

4)日本の発泡剤市場規模:

日本の発泡剤市場は、2035年までに年間複利成長率(CAGR)5.7%で成長が加速すると予想されており、現在の市場規模は2024年に490百万米ドルに達すると推定されています。当社の市場調査によると、日本における持続可能性への取り組みは市場の需要を高めており、急速な都市化とグリーン建設の導入は、東京、大阪などの多くの都道府県の市場パフォーマンスを加速させています。

例えば、「カーボンニュートラル政策2050年」では、二酸化炭素排出量の削減が義務付けられ、2030年までに温室効果ガス排出量を約46%削減することに重点が置かれています。これにより、日本の建設業界では、発泡剤の多様な特性、費用対効果、高い断熱性から、発泡剤の採用が増加しています。

日本の自動車業界では電気自動車の需要が高まっており、これが発泡剤の市場需要を高めています。例えば、大手自動車メーカーのトヨタは、電気自動車用バッテリー生産のために日本で最大56億米ドルを投資しており、2035年までに日本の関連市場の成長を促進すると見込まれています。

経済産業省が持続可能な材料に特化した補助金を提供していることで、発泡剤市場における採用率と高度な研究開発が加速しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、発泡剤市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

グリーン建設向け断熱材(PUボード及びPIRボード) |

|

|

日本の建設業界では、高性能で持続可能な断熱ソリューションを重視する傾向が強まっており、サプライヤーは炭素排出量とエネルギー使用量の実績に基づいて選定されています。 |

高 |

|

低GWP/環境に優しい発泡剤(HFO、炭化水素、代替品) |

|

|

規制圧力と企業のESG目標により、家電製品及び建設業界全体で、従来の発泡剤から環境負荷の低い代替品への置き換えが加速しています。 |

高 |

|

家電・冷凍機用断熱材 |

|

|

家電メーカーは、断熱性能と規制遵守を維持しながら、効率的な生産を可能にする発泡剤を優先しています。 |

中 |

|

自動車内装材及び熱管理用発泡材 |

Mask |

|||

|

特殊医療・ヘルスケア用発泡材 |

||||

|

Eコマース向け梱包・保護用発泡材 |

||||

|

産業プロセス断熱材及びHVACシステム |

||||

|

近隣市場への輸出及びアジア太平洋地域への供給 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の発泡剤市場の都道府県別内訳:

以下は、日本の発泡剤市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (%) |

主な成長要因 |

|

東京 |

5.7% |

スマートシティプロジェクト、グリーン建設義務化、研究開発クラスター |

|

大阪 |

5.5% |

産業用改修、物流断熱、中小企業のイノベーション |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

発泡剤市場成長要因

当社の発泡剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核を担うと予測されています。

- 低GWPへの移行:世界的な市場傾向として、環境政策の強化に伴い、天然発泡剤の使用が注目されています。これにより、炭化水素、低GWPのHFO、そして天然発泡剤の多様な製品に対する市場需要が高まっています。例えば、アジア太平洋地域は、環境意識の高まり、自動車・建設業界の急成長、そして持続可能でエネルギー効率の高い製品に対する政府の支援により、天然発泡剤の採用率が高いことで知られています。さらに、アジア太平洋地域では、政府はモントリオール議定書のキガリ改正に基づく厳しい規制を制定しており、HFOや炭化水素などの低GWP(地球温暖化係数)代替品の使用を推進しています。世界市場におけるエネルギーコストの高騰は、企業がエネルギー効率と断熱性能に優れた天然発泡剤への切り替えを促しています。例えば、日本の耐震建築は、エネルギー効率の高い基準と高い断熱性能により、低GWP化が進んでいます。

- 技術の進歩:当社の調査レポートによると、技術機能の開発はイノベーション基準の向上につながり、世界市場におけるケミカルリサイクルの推進につながっています。また、イノベーションの採用は、大規模製造業に発泡剤を採用させ、事業における競争優位性を確保する方向に導いています。高度な触媒変換は、発泡剤製造における持続可能な行動と費用対効果を高めています。発泡剤の製造プロセスにおける開発は、主に独自の触媒の統合によって行われており、これにより低エネルギー消費と原料コストの削減が実現されています。メカノケミストリーとマイクロフローケミストリーの応用により、発泡剤は無溶剤で低炭素排出を実現し、世界市場での採用率が拡大しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 発泡剤市場の世界シェア

SDKI Analyticsの専門家によると、以下は発泡剤市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

CAGR |

5.9% |

|

2024年の市場価値 |

29 億米ドル |

|

2035年の市場価値 |

52億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

発泡剤市場セグメンテーション分析

当社は、発泡剤市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、タイプ別、フォームタイプ別、アプリケーション別に分割されています。

フォームタイプ別に基づいて、ポリウレタンフォーム、ポリスチレンフォーム、フェノールフォーム、ポリオレフィンフォーム、その他に分割されています。このサブセグメントは、2035年までに世界市場シェアの40.1%を占めると予想されています。

ポリウレタンフォームセグメントは、予測期間中に6.1%のCAGRで成長すると予想されています。アジア太平洋地域における建設活動の増加が、このセグメントの成長に大きく貢献しています。ポリウレタンは断熱性とエネルギー効率を高める高い能力を備えているため、市場での採用率が高まっています。ポリウレタンは、冷蔵庫、屋根材、断熱パネルの製造に広く使用されています。

グリーン建設に向けた規制の推進が、このサブセグメントの成長を牽引しています。例えば、米国グリーンビルディング協会(LEED)の基準では、エネルギー効率の高い断熱材の使用が推奨されており、ポリウレタンフォームの需要を促進しています。

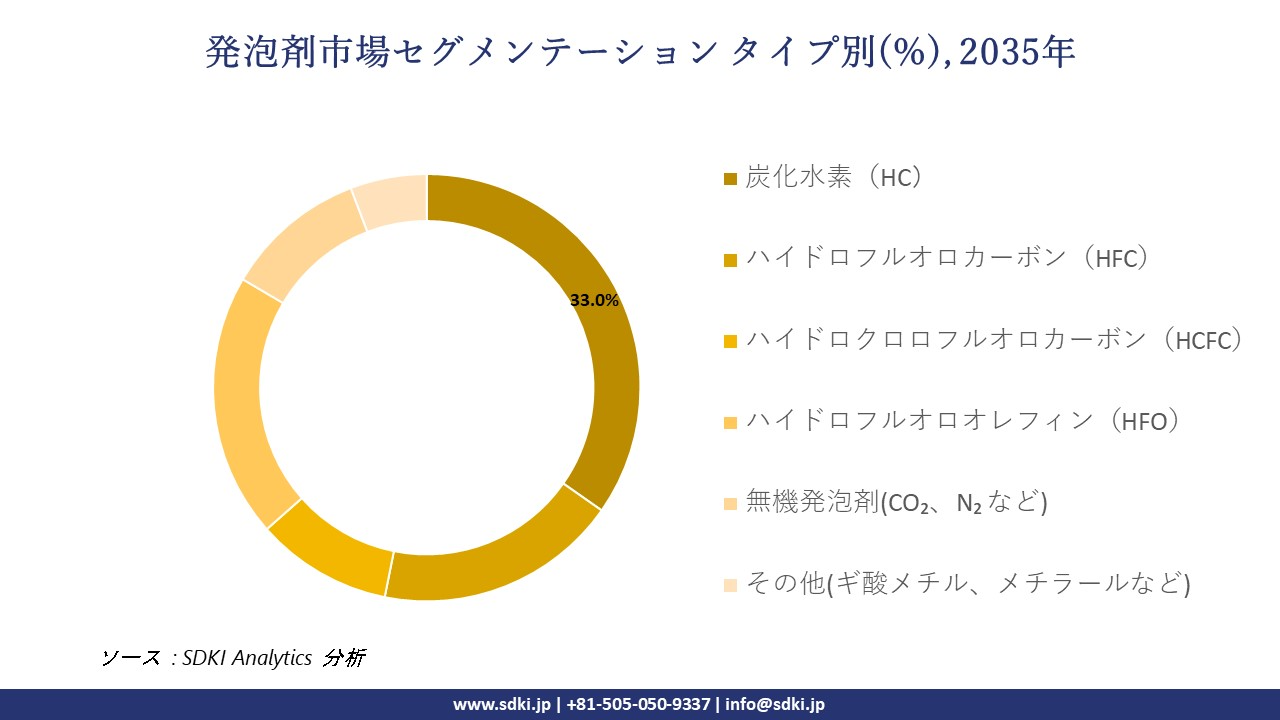

タイプ別に基づいて、炭化水素(HC)、ハイドロフルオロカーボン(HFC)、ハイドロクロロフルオロカーボン(HCFC)、ハイドロフルオロオレフィン(HFO)、無機発泡剤、その他に分割されています。これらの中で、炭化水素(HC)が市場シェアを牽引しており、予測期間中に33%の市場シェアを獲得すると予測されています。

当社の調査レポートによると、ペンタンとイソブタンは、その費用対効果と環境への影響から、世界市場で広く採用されている製品です。環境規制の変更により、HCFCとHFCが禁止されたことで、HCの市場採用率が急速に高まっています。

オゾン層破壊物質を全く発生させないことから、冷蔵庫や冷凍庫で広く使用されていることから、世界市場における市場の拡張性が確保されています。

以下は発泡剤市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

タイプ別 |

|

|

フォームタイプ別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

世界の発泡剤市場の調査対象地域:

SDKI Analyticsの専門家は、発泡剤市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

発泡剤市場の制約要因

発泡剤市場における世界的なシェアを阻害する大きな要因の一つは、価格変動です。当社の調査レポートによると、発泡剤メーカーは原油価格の変動や物流管理の影響により、価格変動に非常に敏感です。例えば、HFC-245faの価格帯は、規制の変更や需給要因により世界市場で上昇しており、その結果、アジア市場では高い競争力とコスト効率の高い断熱材への需要が高まっています。

発泡剤市場 歴史的調査、将来の機会、成長傾向分析

-

発泡剤 メーカーの収益機会

世界中の発泡剤メーカーに関連する収益機会のいくつかは次のとおりです。

|

機会分野 |

対象地域 |

成長要因 |

|

グリーン建設におけるポリウレタンフォーム |

北米 |

省エネ建築とグリーン認証プログラムへの関心の高まりにより、断熱材における高性能発泡剤の採用が促進されています。 |

|

低GWPソリューションへの移行 |

ヨーロッパ |

EUの厳格な気候変動対策と化学物質代替指令により、環境に優しい発泡剤の需要が加速しています。 |

|

自動車用軽量素材 |

アジア太平洋地域 |

日本、中国、韓国などの国々におけるEVの急速な普及と燃費目標の達成により、軽量フォームの需要が高まっています。 |

|

包装用途の拡大 |

Mask |

|

|

コールドチェーン物流・冷蔵 |

||

|

家具・寝具用途 |

||

|

工業用断熱材 |

||

|

ヘルスケア・医療用フォーム |

||

ソース: SDKI Analytics 専門家分析

-

世界における発泡剤市場シェア拡大の実現可能性モデル

当社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルのいくつかを策定し、発泡剤市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

|

グリーンビルディング導入モデル |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

市場は厳格な建築基準と高度な持続可能性フレームワークによって形成されており、建設における環境に優しい発泡剤の活用を後押ししています。 |

|

|

規制遵守モデル |

ヨーロッパ |

成熟 |

公的 |

先進国 |

高 |

EUの環境指令は、持続可能な発泡剤の導入に向けた明確な道筋を示していますが、競争は熾烈です。 |

|

|

自動車軽量化モデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国 |

中 |

EVの普及と燃費基準の強化により、自動車用発泡剤の大きな潜在的用途が生まれています。 |

|

|

Eコマース梱包モデル |

Mask

|

||||||

|

コールドチェーン拡張モデル |

|||||||

|

快適性とライフスタイルモデル |

|||||||

|

産業効率モデル |

|||||||

|

ヘルスケア緩衝材モデル |

|||||||

ソース: SDKI Analytics 専門家分析

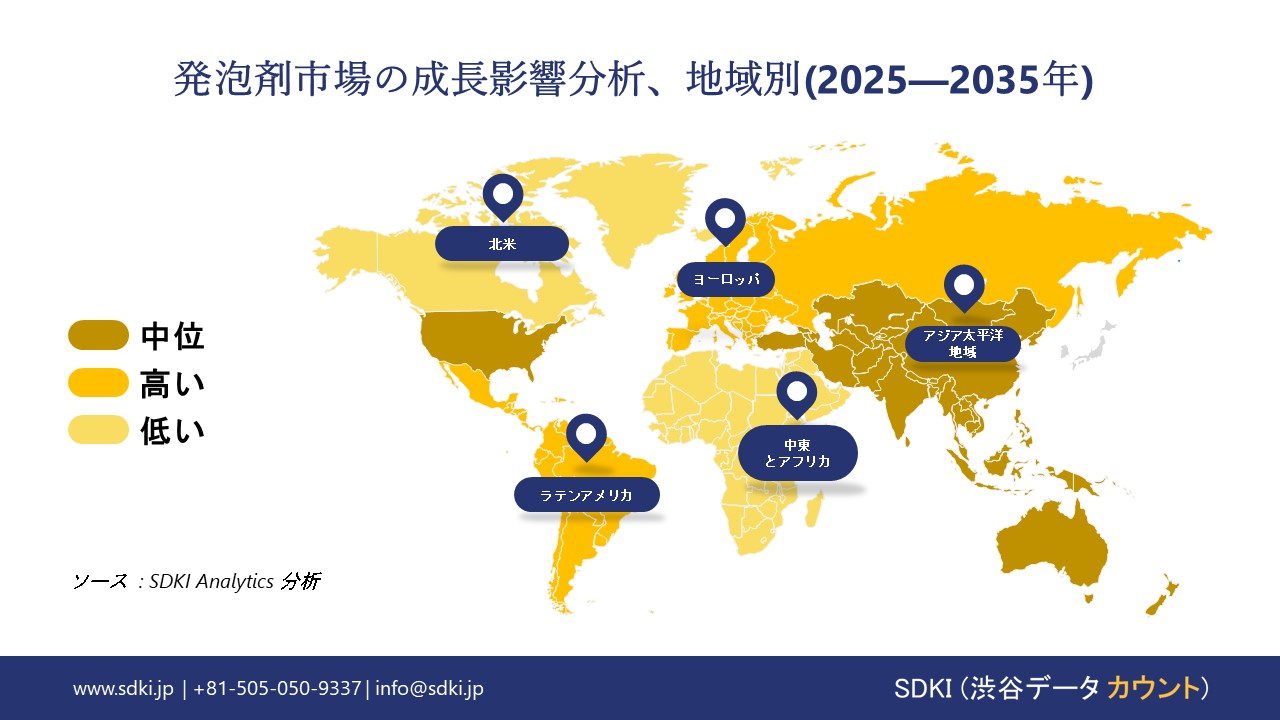

市場傾向分析と将来予測:地域市場の見通しの概要

北米の発泡剤市場規模:

北米の発泡剤市場は、2035年までに年間複利成長率(CAGR)4.7%で成長すると予想されています。低炭素排出剤への持続可能性へのシフトとグリーンビルディング市場の成長は、北米における関連市場のパフォーマンスを後押ししています。

米国のインフレ抑制法は、エネルギー効率の高い建設への補助金を割り当てており、発泡剤の需要を拡大し、米国をこの地域における主要市場へと押し上げています。

断熱フォームの製造における発泡剤の用途は、用途における使用を容易にしており、北米では自動車及び建設セクターでの需要が伸びており、キガリ改正政策もその要因となっています。

さらに、この地域の成長に貢献している国の中で、米国は、高度なイノベーションエコシステム、好ましい投資環境、そして高度なサプライチェーン統合により、高い市場成長の可能性を秘めています。

- 北米の発泡剤市場の強度分析:

北米の発泡剤市場の強度分析を以下にまとめました:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask

|

|

|

標準及び認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの発泡剤市場規模:

ヨーロッパの発泡剤市場は今後数年間、着実な成長が見込まれ、予測期間中は4.6%の年間複利成長率(CAGR)を達成する見込みです。

予測期間中、大きな市場シェアを維持することが見込まれます。低GWP発泡剤への移行と循環型経済への圧力が、EUにおける発泡剤市場の成長を加速させています。

Horizon Europeスキームの下、2021-2027年の間に935億ユーロの資金配分によるEU全体の持続可能性支援が、関連市場の成長を促進しています。

自動化、建設、包装などの最終用途産業の成長は、断熱性、軽量性、保護包装、そして消費者ニーズとエネルギー効率への対応能力といった特性により、ヨーロッパにおける予測期間中、発泡剤市場の成長を牽引すると予想されます。

- ヨーロッパの発泡剤市場の強度分析:

以下にヨーロッパの発泡剤市場の強度分析をまとめました:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

|

規制環境の複雑さ |

高 |

中 |

中程度 |

|

原料の入手可能性 |

輸入依存 |

豊富 |

限定的 |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーンの統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の発泡剤市場規模:

アジア太平洋地域市場は、2025-2035年の間に年間複利成長率(CAGR)6.9%で成長し、世界の発泡剤市場において、競争の激しい市場の中で56.6%の世界シェアを占め、主要かつ最も急成長を遂げる市場となる見込みです。

エレクトロニクス市場の拡大と政府の施策は、アジア太平洋地域における関連市場の成長を加速させています。急速な都市化と建設分野における断熱フォームの需要の高まりが、この地域の市場を牽引しています。中国は、アジア太平洋地域の発泡剤市場の主要プレーヤーです。

この地域のメーカーは、収益性の高い収益機会を獲得するために、製造プロセスにおける持続可能性への取り組みを導入しています。厳格な環境規制とグリーンビルディングの導入は、関連地域市場のシェア拡大が見込まれています。日本が市場参入を果たすことは、強力なサプライチェーンのレジリエンス、先進的な持続可能性の導入、そして高い研究開発力とイノベーションの集積度において大きな意味を持ちます。

- アジア太平洋地域の発泡剤市場の強度分析:

以下にアジア太平洋地域の発泡剤市場の強度分析をまとめました:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

中程度 |

強 |

強い |

強い |

|

原料の入手可能性とコスト |

低 |

低 |

中 |

高い |

高い |

|

下流需要(自動車/電子機器/建設) |

中 |

高 |

中 |

高い |

高い |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環型の採用 |

|||||

|

研究開発とイノベーションの集中度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新規工場への投資環境 |

|||||

|

労働力の入手可能性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

発泡剤業界概要と競争ランドスケープ

発泡剤市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

発泡剤との関係 |

|

Honeywell International Inc. |

米国 |

HFO系発泡剤(ソルスティスシリーズ)の製造業者 |

|

The Chemours Company |

米国 |

オプテオンHFO発泡剤の供給業者 |

|

Solvay |

ベルギー |

特殊ポリマーを通じた化学発泡剤の提供 |

|

Arkema |

Mask |

|

|

BASF SE |

||

|

HCS Group GmbH |

||

|

Nouryon |

||

|

Sinochem Group |

||

|

Form Supplies Inc. |

||

|

Harp International Ltd. |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

日本の発泡剤市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

事業状況 |

発泡剤関連 |

|

|

EIWA Chemical Ind. Co., Ltd. |

日本発祥 |

ADCA、OBSH、マスターバッチ発泡剤の製造業者 |

|

Hexa Chemical Co., Ltd. |

日本発祥 |

マスターバッチ及び架橋発泡剤の供給業者 |

|

Tosoh Corporation |

日本発祥 |

ポリウレタンフォーム添加剤及び発泡剤の製造業者 |

|

Mitsubishi Gas Chemical Company |

Mask |

|

|

ADEKA Corporation |

||

|

Sanyo Chemical Industries |

||

|

DIC Corporation |

||

|

Asahi Kasei Corporation |

||

|

Showa Denko Materials |

||

|

Nippon Shokubai Co., Ltd. |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

発泡剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 発泡剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

発泡剤市場最近の開発

世界的な商業展開と技術の進歩:

発泡剤市場に関連する最近の商業的発売と技術的進歩のいくつかは次のとおりです:

|

会社/団体 |

説明 |

|

Honeywell |

環境性能に優れ、HFCに代わるHFOベースのGWP1.0のSolstice液体発泡剤(LBA)を発売しました。 |

|

Daikin |

Daikinは、電気自動車(EV)向けに、優れた効率で冷暖房能力を向上させるGWP1.0未満の次世代冷媒R-474Aを開発しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証