- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用センサーフュージョン市場エグゼクティブサマリ

1) 自動車用センサーフュージョン市場規模

自動車用センサーフュージョン市場に関する弊社の調査レポートによると、市場は予測期間2026ー2035年において複利年間成長率(CAGR)16.2%で成長すると予想されています。2035年には、市場規模は187億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は42億米ドルでしました。高齢化と都市部におけるモビリティ需要は、自動運転車や安全性を高めた車両の普及を促進しており、これが市場の主要な成長要因の一つとなっています。

2) 自動車用センサーフュージョン市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用センサーフュージョン市場の傾向には、ADAS統合、自動運転、電気自動車センサーなどの分野が含まれます。予測期間中に自動車用センサーフュージョン市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

ADAS統合 |

アジア太平洋地域 |

18.5% |

安全規制、都市部の渋滞、OEMのイノベーション |

|

自動運転 |

北米 |

17.2% |

技術研究開発、規制当局のパイロットプログラム、消費者の準備状況 |

|

電気自動車センサー |

ヨーロッパ |

16.8% |

EVの普及、排出ガス規制、センサーの最適化 |

|

マルチセンサープラットフォーム |

アジア太平洋地域 |

17.9% |

コスト効率、モジュール型アーキテクチャ、サプライチェーンの成熟度 |

|

センサーアルゴリズムソフトウェア |

北米 |

16.5% |

AI統合、クラウド分析、ソフトウェア定義車両 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 自動車用センサーフュージョンとは何ですか?

自動車用センサーフュージョンは、レーダー、LiDAR、カメラ、超音波システムなど、複数の車両センサーからのデータを統合し、自動運転システムや先進運転支援システム(ADAS)における認識と意思決定を向上させる技術主導のサービスです。電気自動車、自動運転フリート、高級乗用車などのニッチな分野にサービスを提供しています。自動車エレクトロニクスとインテリジェントモビリティソリューションに分類され、データレベルのフュージョン、機能レベルのフュージョン、意思決定レベルのフュージョンといったカテゴリーがあり、それぞれ特定の車両の自律性レベルとセンサーアーキテクチャに合わせてカスタマイズされています。

4) 日本の自動車用センサーフュージョン市場規模:

日本の自動車用センサーフュージョン市場は、2026ー2035年の間に複利年間成長率(CAGR)21.8%で成長すると予測されています。この成長は、自動運転車の需要の高まり、厳格な安全規制、そして日本の自動車技術革新におけるリーダーシップによって牽引されています。経済産業省(METI)は、産学官連携と国際標準規格の策定を通じて自動運転を推進しています。

さらに、日本のグリーン成長戦略は、スマートモビリティとカーボンニュートラル技術を奨励することでセンサーフュージョンを支援しています。これらの取り組みは、センサー統合のための堅牢なエコシステムを育み、国内と輸出志向の自動車セクターにおける採用を促進します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車用センサーフュージョン市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

ADAS向けOEM統合 |

日本の自動車メーカー(Toyota、Honda、Nissan)との長期契約 |

新車におけるADAS搭載に関する政府の義務化(例:GSR準拠) |

日本の自動車OEMはADASの導入を加速させており、センサーフュージョンモジュールの需要を生み出しています。 |

高 |

|

自動運転車の研究開発における協業 |

技術企業や大学との合弁事業 |

国の研究開発資金とスマートモビリティイニシアチブ |

経済産業省とNEDOは自動運転プロジェクトに資金を提供し、センサーフュージョン技術への道を開いています。 |

中 |

|

アフターマーケット向けセンサーフュージョンキット |

サービスセンターや整備工場との販売提携 |

安全システムの後付けに対する消費者の関心の高まり |

特に都市部において、旧型車両向けのアフターマーケットADASキットの需要が高まっています。 |

低ー中 |

|

LiDARとレーダーモジュールのローカリゼーション |

Mask |

|||

|

ソフトウェアとAIアルゴリズムのライセンス供与 |

||||

|

スマートシティ統合プロジェクト |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車用センサーフュージョン市場の都道府県別内訳:

以下は、日本の自動車用センサーフュージョン市場の都道府県別の内訳です:

|

都道府県 |

CAGR(2026ー2035年)(%) |

主な成長要因 |

|

東京 |

9.1% |

スマートシティプロジェクト、自動運転車の試験運用、技術系スタートアップのエコシステム |

|

愛知 |

8.7% |

トヨタ本社、旺盛なOEM需要、高度な製造インフラ |

|

大阪 |

8.3% |

都市モビリティ実証実験、大学主導の研究開発、地域サプライヤーネットワーク |

|

神奈川 |

Mask |

|

|

静岡 |

||

ソース: SDKI Analytics 専門家分析

自動車用センサーフュージョン市場成長要因

弊社の自動車用センサーフュージョン市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

自律走行システムと先進運転支援システム(ADAS)の要件がセンサーフュージョンの需要を高める:

世界的な運転自動化とADASの高度化への動きは、自動車用センサーフュージョンの主要な推進力となっています。自動緊急ブレーキ、車線維持、ブラインドスポットモニタリング、アダプティブクルーズコントロールなどのADAS機能は、多くの市場で義務化または期待されるようになり、センサーフュージョンへの強い需要を生み出しています。弊社の調査によると、ADASシステムは予測期間中に11.5%のCAGRで成長すると予想されており、世界市場における自動車用センサーフュージョンの需要を支えるでします。

ADASシステムは、さまざまな状況下で車両環境を確実に認識するために、複数のセンサー(レーダー、カメラ、LiDAR、超音波、慣性測定ユニット)からのデータを統合する必要があります。より良い運転体験を実現するために、車両に特定かつ時間指向のセンシングが求められるようになり、自動車用センサーフュージョンの必要性が高まっています。

-

センサーのコスト低下と技術進歩:

ここ数年、ハードウェアのコスト、サイズ、性能は飛躍的に向上しました。フォトニクス、MEMS、ソリッドステートLiDAR、CMOSイメージング、量産規模の拡大、半導体プロセスの改善により、センサーモジュールのコストは低下しています。

市場調査によると、LiDARのコストは過去10年間で75,000米ドルから約150ー200米ドルに低下しており、これは世界市場における価格低下を示しています。これらの価格低下と高性能化に伴い、車両1台あたりの搭載モダリティ数を増やし、世界中でより多くの車両でセンサーフュージョンを行うことが可能になります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用センサーフュージョン市場の世界シェア

SDKI Analyticsの専門家によると、以下は自動車用センサーフュージョン市場の世界シェアに関するレポートの洞察です:

|

レポートの洞察 |

|

|

2026ー2035年までのCAGR |

16.2% |

|

2025年の市場価値 |

42億米ドル |

|

2035年の市場価値 |

187億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用センサーフュージョン市場セグメンテーション分析

自動車用センサーフュージョン市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をセンサータイプ別、アプリケーション別、車両タイプ別、自動化レベル別、技術別にセグメント化しました。

センサータイプ別に基づいて、自動車用センサーフュージョン市場は、レーダーセンサー、カメラセンサー、LiDARセンサー、超音波センサーに分割されています。レーダーセンサーセグメントは、規制要件の強化とレベル2+とレベル3の自律システムへの統合拡大により、2035年末までに世界市場の42.7%を占めると予想されています。レーダーセンサーの最大の強みは、光学センサーとは異なり、あらゆる天候や光条件において最高の信頼性で物体を検出できることです。

レーダーはまた、信頼性の高い距離と速度データを備えた優れたセンサーフュージョンを提供し、アダプティブクルーズコントロールや衝突回避などのADAS機能の安全性向上につながります。レーダーセンサーは、長距離検知(最大250メートル)のための成熟した費用対効果の高いソリューションであり、LiDARよりも安価です。大量生産レベルの高さとチップセットの改良も、市場の成長と普及を促進する要因となっています。

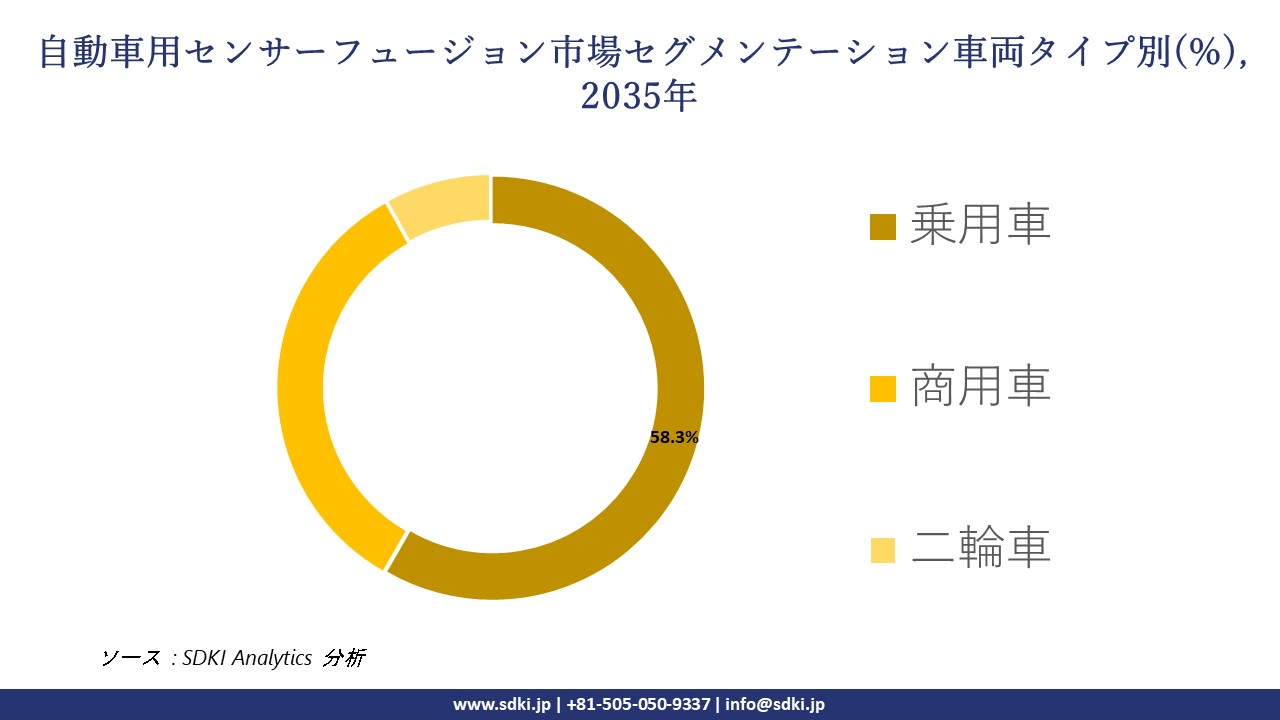

さらに、自動車用センサーフュージョン市場は、車両タイプ別に基づいて、乗用車、商用車、二輪車に分割されています。乗用車セグメントは、規制要件と消費者による自動車用センサーフュージョン製品への高い需要により、予測期間中に自動車用センサーフュージョン市場の58.3%を占めると予想されています。

これらのシステムは、車線維持、緊急ブレーキ、交通標識の認識など、ADASの最も重要な操作の一部を容易にします。乗用車は、OEMによって操縦されることで、業界全体でより革新的で標準化されたイノベーションを可能にします。EU GSRなどの安全規制や購入者の意識が高まるにつれて、乗用車におけるセンサーフュージョンはますます普及し続けています。

以下は自動車用センサーフュージョン市場に適用可能なセグメントのリストです:

|

親セグメント |

サブセグメント |

|

センサータイプ別 |

|

|

アプリケーション別 |

|

|

車両タイプ別 |

|

|

自動化レベル別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車用センサーフュージョン市場の調査対象地域:

SDKI Analyticsの専門家は、自動車用センサーフュージョン市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用センサーフュージョン市場の制約要因

自動車用センサーフュージョン市場における主要な制約要因の一つは、異種センサーの統合にかかる高コストと複雑さです。フュージョンシステムでは、多様なソースからのデータを同期するために高度なアルゴリズムと強力なプロセッサが必要となり、開発・製造コストが増加します。このため、特に新興市場において、中価格帯と低価格帯の車両への導入が制限されています。さらに、センサータイプ間の相互運用性に関する課題は、拡張性を阻害し、導入を遅らせ、市場全体の浸透と収益性に影響を与える可能性があります。

自動車用センサーフュージョン市場 歴史的調査、将来の機会、成長傾向分析

-

自動車用センサーフュージョンメーカーの収益機会

世界中の自動車用センサーフュージョンメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|

ADAS統合のためのOEMパートナーシップ |

北米、ヨーロッパ |

ADASに関する規制義務(例:EU GSR、米国NCAPのアップデート) |

|

自動運転車センサースイート |

中国、日本、韓国 |

レベル3以上の自動運転モビリティとスマートシティイニシアチブへの国家投資 |

|

アフターマーケットADASキット |

東南アジア、ラテンアメリカ |

老朽化した車両における安全システムの改修需要の高まり |

|

センサーフュージョンソフトウェアライセンス |

Mask |

|

|

LiDARとレーダーモジュールの供給 |

||

|

電気自動車統合 |

||

|

スマートインフラ連携 |

||

|

フリートマネジメントとテレマティクス |

||

|

AI駆動型センサー最適化 |

||

|

防衛とセキュリティ車両 |

||

ソース: SDKI Analytics 専門家分析

-

自動車用センサーフュージョンの世界的なシェア拡大に向けた実現可能性モデル

弊社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、自動車用センサーフュージョン市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE分析 |

ヨーロッパ |

成熟 |

ユニバーサル |

先進国 |

高 |

ADASの義務化に影響を与える規制、技術、法的要因を把握します |

|

ポーターの5つの力 |

北米 |

成熟 |

混合(私立/公立) |

先進国 |

高 |

センサーフュージョンサプライチェーンにおけるサプライヤーの力と新規参入者の脅威を評価します |

|

SWOT分析 |

東南アジア |

新興 |

混合 |

発展途上国 |

中 |

現地プレーヤーが内部の能力と外部市場の脅威を識別できるように支援します |

|

市場魅力度指数 |

Mask |

|||||

|

技術導入ライフサイクル |

||||||

|

費用便益分析 |

||||||

|

バリューチェーン分析 |

||||||

|

競合ベンチマーク |

||||||

|

シナリオプランニング |

||||||

|

規制影響評価 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

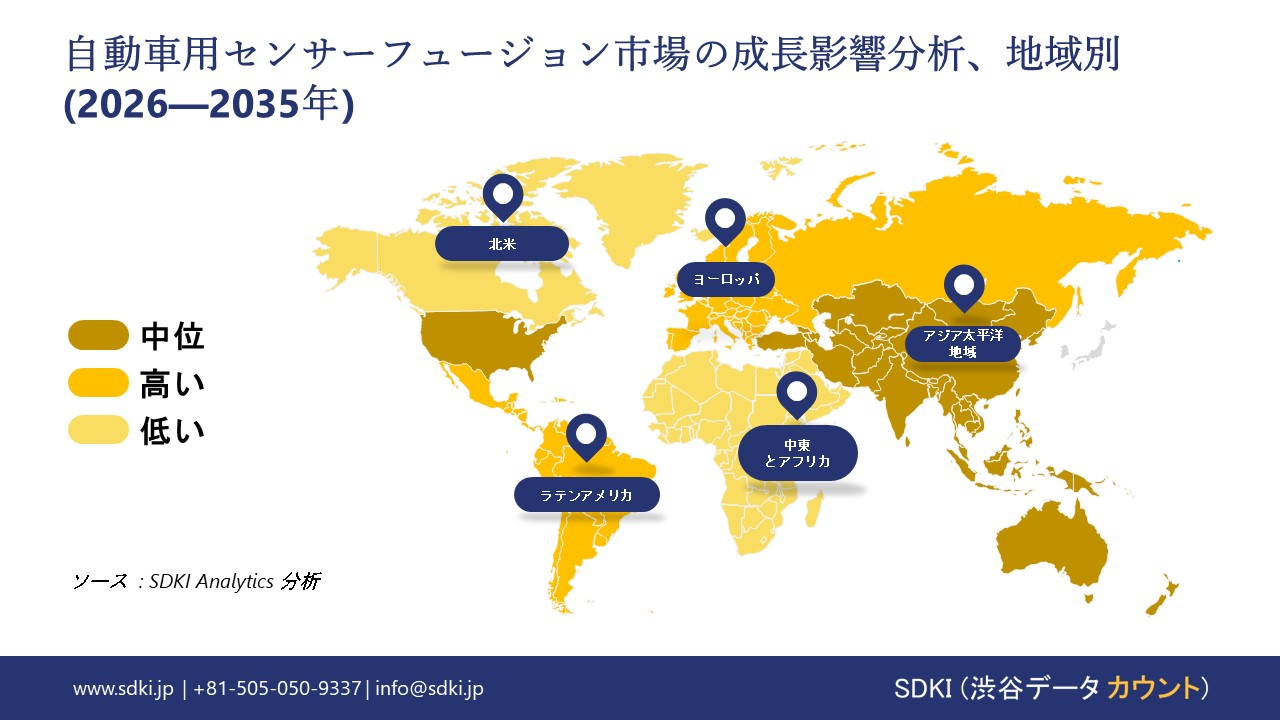

➤ 北米の自動車用センサーフュージョン市場規模:

SDKI市場調査アナリストの調査によると、北米の自動車用センサーフュージョン市場は、予測期間を通じて世界市場で第2位の地位を確保すると予測されています。

市場の成長は、安全性とコネクティビティに対する消費者の需要の高まりに支えられています。北米の消費者はADASやコネクティッド機能を搭載した車両を好んでおり、これがセンサーフュージョンシステムの導入を加速させています。米国は、その優位な自動車エコシステム、高度な規制枠組み、そして5Gインフラの拡大により、この地域の市場において支配的な地位を維持すると予測されています。

北米の自動車用センサーフュージョン市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 |

中高 |

|

規制環境の複雑さ |

中 |

低 |

|

価格体系 |

プレミアム |

競争率 |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションとエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの自動車用センサーフュージョン市場規模:

ヨーロッパにおける自動車用センサーフュージョン市場の市場調査と分析により、予測期間中に地域市場が堅調な成長を遂げると見込まれることが明らかになりました。

市場は、都市交通とスマートインフラへの投資によって牽引されています。ヨーロッパ諸国は、V2X通信やインテリジェント交通システムを含むスマートモビリティインフラへの投資を増やしており、リアルタイムの意思決定のための高度なセンサーフュージョン機能に対する需要が高まっています。

さらに、市場の成長は、自動運転車やコネクテッドカーへの取り組みの高まりによって支えられています。Horizon Europeや、コネクテッド、協調型、自動運転モビリティに関するヨーロッパパートナーシップなどの政府主導のイニシアチブは、研究開発活動への投資を増やし、自動運転のためのセンサーフュージョンシステムの導入に重点を置いています。

ヨーロッパの自動車用センサーフュージョン市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中ー高 |

高 |

中 |

|

規制環境の複雑さ |

中 |

高 |

中高 |

|

価格体系 |

プレミアム |

プレミアム |

競争率 |

|

熟練人材の確保 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の自動車用センサーフュージョン市場規模:

アジア太平洋地域の自動車用センサーフュージョン市場は、世界市場で36%以上のシェアを占め、主導的な地位を獲得すると予想されています。また、予測期間を通じて15.3%のCAGRで成長すると予想されており、最も急成長している地域となる見込みです。

市場の成長は、電気自動車と自動運転車の普及拡大に支えられています。中国、日本、韓国などの国々は、電気自動車の生産と消費において世界をリードしています。これらのセンサーフュージョンは、新しい電気自動車の標準と見なされているADAS(先進運転支援システム)と自動運転システムにとって不可欠です。

さらに、市場の成長は、厳格な環境規制と安全要件によっても推進されています。中国が策定したインテリジェントコネクテッドビークルロードマップや、日本の国土交通省による自動運転イニシアチブなどの国家政策は、乗用車と商用車におけるセンサーフュージョン技術の導入を促進しています。

アジア太平洋地域の自動車用センサーフュージョン市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

中 |

高 |

高 |

中 |

中高 |

|

規制環境の複雑さ |

高 |

中 |

中 |

低 |

中 |

|

価格体系 |

プレミアム |

競争が激しい |

価値ベース |

競争率 |

プレミアム |

|

熟練人材の確保 |

Mask |

||||

|

標準と認証フレームワーク |

|||||

|

イノベーション エコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

自動車用センサーフュージョン業界概要と競争ランドスケープ

自動車用センサーフュージョン市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地 |

自動車用センサーフュージョンとの関係 |

|

Aptiv |

米国 |

ADASと自動運転向けセンサーフュージョンプラットフォームを提供 |

|

Bosch |

ドイツ |

自動車の安全性向上のためのマルチセンサーフュージョンシステムを開発 |

|

Continental AG |

ドイツ |

ADAS向けセンサーフュージョンモジュールを提供 |

|

NVIDIA |

Mask |

|

|

Mobileye |

||

|

Valeo |

||

|

ZF Friedrichshafen |

||

|

HARMAN |

||

|

Tata Elxsi |

||

|

Mando Corp. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

自動車用センサーフュージョンの世界と日本のトップ10の消費者は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Uber Technologies Inc. |

|

||

| Waymo LLC | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の自動車用センサーフュージョン市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

自動車用センサーフュージョンとの関係 |

|

Denso Corporation |

日本発祥 |

ADASと自動運転向けセンサーフュージョンシステムの開発 |

|

Hitachi Astemo |

日本発祥 |

車両制御と安全システム向けセンサーフュージョンの提供 |

|

Panasonic Automotive |

日本発祥 |

スマートモビリティ向けセンサーフュージョンモジュールの提供 |

|

Mitsubishi Electric |

Mask |

|

|

Aisin Corporation |

||

|

Fujitsu |

||

|

NEC Corporation |

||

|

Tier IV |

||

|

Sony Group |

||

|

Alps Alpine |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

自動車用センサーフュージョン 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用センサーフュージョン 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用センサーフュージョン市場最近の開発

世界の舞台と日本における自動車用センサーフュージョン市場に関連する最近の商業的発売と技術進歩のいくつかは次のとおりです:

|

発表日 |

会社 |

技術進歩の詳細 |

|

2023年3月 |

RoboSense |

RoboSenseは、レベル4(L4)自動運転向けに設計された車載グレードのソリッドステートLiDAR認識とフュージョンソリューション、RS-Fusion-P6を発表しました;このフルスタックシステムは、ソリッドステートLiDARセンサー、独自開発の認識ソフトウェア、その他のサポートセンサーを統合し、市街地や高速道路などの複雑なシナリオにおいて信頼性の高い環境認識を実現します;P6は、悪天候や交通状況下でも正確な物体検知と追跡を提供し、L4自動運転車の導入を加速させることを目指しています。 |

|

2023年1月 |

Sony Honda Mobility Inc. |

AFEELAプロトタイプブランドを立ち上げ、センサーフュージョン戦略を発表しました;QualcommとEpic Gamesとの提携により開発されたこの車両は、情報を表示し、外部環境とインタラクトする「メディアバー」を備えています;センサースイートには、車内外にカメラ、レーダー、LiDAR、超音波センサーを搭載した高性能システムが含まれています;このフュージョンシステムは、発売時にはL2+ ADAS機能をサポートするように設計されており、将来的にはL3機能への対応も目指しています。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証