自動車再生市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― パワートレインコンポーネント別、エレクトロニクスとメカトロニクス別、シャーシコンポーネント別、燃料システム別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車再生市場エグゼクティブサマリ

1)自動車再生市場規模

自動車再生市場に関する当社の調査レポートによると、市場は2025ー2035年の予測期間中に5.3%の年平均成長率(CAGR)で成長すると予測されています。2035年には、市場規模は3,102億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は1,497億米ドルでしました。持続可能な再生技術への移行や、システム監視とモジュール型アーキテクチャへのAI統合といった要因が、市場の成長を牽引しています。

2)自動車再生市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車再生市場の傾向には、エンジン部品、トランスミッションシステム、電気と電子部品などの分野が含まれます。予測期間中に自動車再生市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

CAGR(2025―2035年) |

主要な成長要因 |

|

エンジン部品 |

5.6% |

リサイクル技術の向上、規制支援、コスト削減 |

|

トランスミッションシステム |

5.0% |

OEMとの提携、環境規制、消費者需要 |

|

電気と電子部品 |

6.0% |

EVの成長、デジタルリマニュファクチャリング、高度な診断技術 |

|

ブレーキシステム |

5.3% |

安全規制、都市化、アフターマーケットの拡大 |

|

内装と外装部品 |

6.5% |

市場浸透、コスト効率、車両再生 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 – 自動車再生とは何ですか?

自動車再生とは、解体された中古車部品を、標準化された複雑な工業手順に従い、洗浄、交換、試験を経て再生するプロセスです。このプロセスは、摩耗した車両部品を再利用することで寿命を延ばし、新しい部品の製造プロセスで発生する資源の消費と廃棄物の発生を防ぐため、環境に優しいプロセスです。

4) 日本の自動車再生市場規模:

日本の自動車再生市場は、調査期間中に年平均成長率(CAGR)6.6%で成長する見込みです。日本における市場成長を牽引する主な要因は、老朽化した車両は継続的なメンテナンスを必要とすること、そして再生は、新品部品と比較して同等の耐久性と有効性を備えた再生製品のコスト削減といった経済的インセンティブをもたらすことです。さらに、これらの製造方法は、新品部品の製造に伴う廃棄物を最小限に抑えるため、環境にも配慮しています。

日本の自動車再生市場の成長は、政府の取り組みや規制によって大きく支えられています。日本政府は、2030年までにカーボンニュートラルを達成し、温室効果ガス排出量を2013年比で46%削減することを目指しています。さらに、持続可能性に関する規制や循環型経済の推進も、市場の成長をさらに加速させています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車再生市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

OEMパートナーシップ |

契約件数、リピート注文 |

OEMの持続可能性、品質保証、規制遵守への注力の高まり |

循環型経済への取り組みを重視するOEMの台頭により、共同再生プロジェクトが促進されています。 |

中 |

|

アフターマーケット部品販売 |

売上増加、顧客維持 |

車両年式の上昇、消費者のコスト削減、修理工場ネットワークの拡大 |

日本では、車両の老朽化が進み、コスト効率の高い再生部品の需要が高まっています。 |

高 |

|

デジタルサプライチェーン統合 |

リードタイム短縮、在庫精度 |

IoTの導入、リアルタイム追跡、物流におけるデータ分析 |

デジタル化によって効率性が向上し、ジャストインタイムの在庫管理と市場への迅速な対応が可能になります。 |

中 |

|

電気自動車(EV)部品 |

Mask |

|||

|

再生サービス |

||||

|

輸出市場拡大 |

||||

|

サブスクリプションとリースモデル |

||||

|

使用済み自動車(ELV)リサイクル |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車再生市場の都道府県別内訳:

以下は、日本の自動車再生市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

5.2% |

先進的な製造拠点、EVインフラ投資、政府の支援 |

|

大阪 |

4.7% |

産業集積、熟練労働力の確保、サプライチェーンの近代化 |

|

神奈川 |

4.5% |

東京への近接性、デジタルトランスフォーメーション、自動車研究開発センター |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

自動車再生市場成長要因

当社の自動車再生市場調査レポートによると、以下の市場傾向と要因が市場成長の中心的な原動力として貢献すると予測されています:

- 経済効率と持続可能性:新製品の製造には、原材料費に加え、高額なコストがかかります。自動車の再生とは、使用済みの自動車部品を分解、洗浄、再生するプロセスを指します。これらの部品は、大幅に低いコストで同等の耐久性と効果を発揮するため、開発途上国でも手頃な価格で入手できます。高度な洗浄技術と再生技術を用いることで、部品の寿命を延ばし、品質を損なうことなく、新品部品の代替品として活用することが可能になります。さらに、再生部品の販売を促進するための政府補助金や公共調達政策は、メーカーと消費者にとってのインセンティブとなっています。

- 廃棄物の削減と持続可能性:自動車再生市場の成長は、カーボンニュートラルの達成と排出量削減を目指す政府の政策に支えられています。新しい部品の製造には資源の採取が必要であり、製錬や加工といったエネルギー集約型のプロセスを経て行われます。これは、温室効果ガスの排出と過剰消費につながります。一方、自動車の再生は、大規模なエネルギーと資源の消費を伴わずに製品寿命を延ばすことにつながります。環境基準を満たしながら、費用対効果の高い製品を実現できます。この環境コンプライアンスは、自動車再生市場へのインセンティブとして機能する政府の補助金や政策によって支えられています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車再生市場の世界シェア

SDKI Analyticsの専門家によると、自動車再生市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

5.3% |

|

2024年の市場価値 |

1,497億米ドル |

|

2035年の市場価値 |

3,102億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車再生市場セグメンテーション分析

自動車再生市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をパワートレインコンポーネント別、エレクトロニクスとメカトロニクス別、シャーシコンポーネント別、燃料システム別にセグメント化しました。

パワートレインコンポーネント別に基づいて、自動車再生市場はトランスミッション、エンジンとエンジン部品、ターボチャージャー、その他のパワートレインコンポーネントに分割されています。これらのうち、トランスミッションセグメントは、予測期間中に38%のトップシェアを獲得し、市場を席巻すると見込まれています。

このセグメントの成長を牽引する主な要因の一つは、厳格な環境規制と排出ガス抑制の必要性です。急速な都市化と深刻な大気汚染は、過剰消費を防ぎ、エネルギー排出を抑制する必要性を迫っています。製造には、より多くの資源消費、それに続く採掘、抽出、加工といったプロセス、そして環境悪化を引き起こす温室効果ガスの排出が必要です。一方、パワートレイン部品の再生は、摩耗した部品を廃棄する代わりに資源を再利用し、廃棄物の発生を最小限に抑えるため、持続可能で環境に優しい方法です。これらのメリットと政府の補助金は、メーカーと消費者にとってのインセンティブとして機能します。

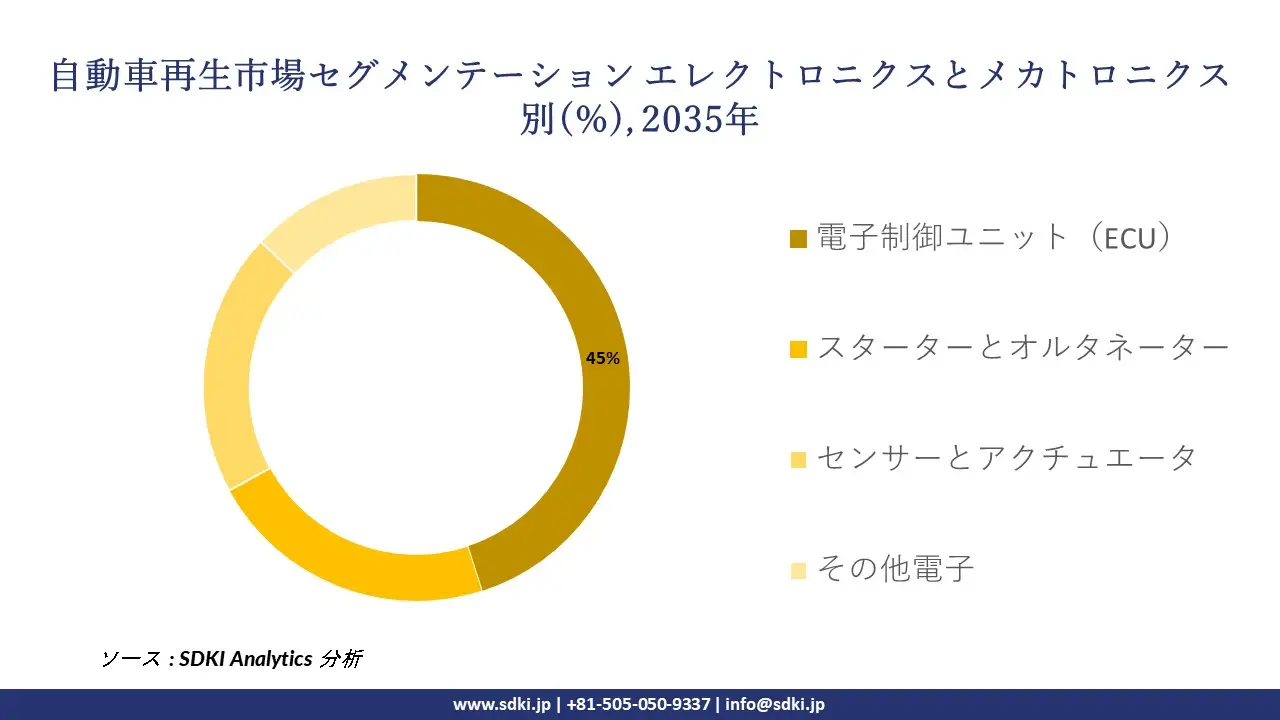

エレクトロニクスとメカトロニクス別に基づいて、市場は電子制御ユニット(ECU)、スターターとオルタネーター、センサーとアクチュエータ、その他電子に分割されています。これらのうち、電子制御ユニット(ECU)セグメントは45%のシェアで市場を独占すると予測されています。

このセグメントの成長は、新しい電気部品に関連する高コストによって大きく促進されています。高度で精巧なセンサーユニットは数千ドルかかる場合があります。さらに、新しいOEM部品などのいくつかのコンポーネントは莫大な費用がかかる場合があります。そのため、摩耗した部品の交換は手頃な価格です。さらに、再生部品は経済的であるだけでなく、自動車の寿命を延ばしながら品質を維持するため、メーカーにとって魅力的な代替品となっています。以下は自動車再生市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

パワートレインコンポーネント別 |

|

|

エレクトロニクスとメカトロニクス別 |

|

|

シャーシコンポーネント別 |

|

|

燃料システム別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車再生市場における調査対象地域:

SDKI Analyticsの専門家は、自動車再生市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車再生市場の制約要因

世界的な自動車再生市場シェア拡大を阻む大きな要因の一つは、消費者の自動車部品の再利用に対する懐疑心と信頼度の低さです。再生部品は新品部品と同様に機能し、経済的なメリットももたらしますが、消費者の認知度が低いことが、消費者のネガティブな認識につながっています。再生部品は品質が劣っていると消費者は認識しています。さらに、これらの部品には保証が付帯していないため、再生部品への投資を躊躇する声がさらに高まっています。

自動車再生市場 歴史的調査、将来の機会、成長傾向分析

-

自動車再生メーカーの収益機会

世界中の自動車再生メーカーに関連する収益機会の一部は次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

ADASコンポーネントの再生事業拡大 |

北米 |

先進安全機能への需要の高まりと、持続可能な車両ライフサイクル管理を求める規制の強化 |

|

電動化コンポーネントの再生事業 |

ヨーロッパ |

電気自動車の普及拡大により、バッテリーと電気モーターの再生需要が増加 |

|

大型トラックエンジンオーバーホールサービス |

ラテンアメリカ |

商用車フリートの老朽化に伴い、エンジンの寿命を延ばすための費用対効果の高い改修が必要 |

|

テレマティクスシステムのアフターマーケットへの統合 |

Mask |

|

|

OEMとの循環型経済パートナーシップ |

||

|

小型と中型車両コンポーネントの再生事業 |

||

|

ハイブリッド車両パワートレインコンポーネントの再生事業 |

||

|

自動運転車両センサーの再生事業 |

||

ソース: SDKI Analytics 専門家分析

-

世界の自動車再生シェア拡大の実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、自動車再生市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

OEMとサプライヤーの循環型連携 |

ヨーロッパ |

成熟 |

ハイブリッド |

先進国 |

高 |

確立されたOEMインフラと政府の政策は、統合された再生ネットワークを支援します |

|

独立系リマニュファクチャリングハブ |

ラテンアメリカ |

新興 |

プライベート |

発展途上国 |

中 |

需要の増加と細分化されたサプライチェーンは、独立した再生センターを有利にします |

|

技術主導型リマニュファクチャリング |

北米 |

成熟 |

プライベート |

先進国 |

高 |

高度な技術の導入とアフターマーケットの高度化は、高価値電子機器の再生を促進します |

|

政府支援型インセンティブプログラム |

Mask |

|||||

|

コスト効率の高い部品再生 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の自動車再生市場規模:

当社のアナリストによると、北米の自動車再生市場は予測期間中に堅調な成長を示す見込みです。この地域の成長を牽引する主な要因の一つは、次世代技術と高付加価値部品を備えた高度な再生エコシステムです。

さらに、バッテリー技術と電気自動車への移行が市場の大幅な成長につながっています。国際エネルギー機関(IEA)によると、電気自動車の登録台数は2020年に41%増加し、EVの在庫は2030年には145百万台に達すると予測されています。EVのこの成長は、持続可能性を支えるだけでなく、バッテリーパックとパワーエレクトロニクスを中心とした再生産業を形成し、コストを大幅に削減します。

- 北米の自動車再生市場の市場強度分析:

北米の自動車再生市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの自動車再生市場規模:

ヨーロッパの自動車再生市場は、予測期間中に2番目に大きなシェアを獲得すると予測されています。排出基準、排出抑制戦略、持続可能性に関する規制は、ヨーロッパ市場の成長に大きく貢献しています。排出量抑制のためのCO2排出量削減目標は、リサイクルと再生の実践を促進します。ヨーロッパ気候法に基づき、EUは2030年までに炭素排出量を55%削減することを目指しており、これはインセンティブとして機能し、メーカーが再生などの環境に配慮した慣行を採用することを奨励しています。さらに、政府支援による研究開発投資、自動車の電動化、低炭素代替品や持続可能なソリューションへの需要の高まりが、ヨーロッパ市場の成長をさらに促進しています。

- ヨーロッパの自動車再生市場の市場強度分析:

ヨーロッパの自動車再生市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強 |

強 |

強 |

|

規制環境の複雑さ |

複雑 |

複雑 |

複雑な |

|

インセンティブと補助金による支援 |

中程度 |

高 |

高 |

|

熟練した人材の確保 |

Mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強固さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の自動車再生市場規模:

アジア太平洋地域の自動車再生市場は、予測期間中に33.8%のシェアを占め、市場を牽引すると見込まれています。この成長は、EVや先進技術搭載車への大規模な移行が主な要因であり、再生のニーズを生み出しています。バッテリー、パワーエレクトロニクス、インバーター、バッテリーモジュールといった高級自動車部品の再生需要が、市場の成長に大きく貢献しています。

さらに、自動車部品の再生は新規部品の製造よりも経済的であるため、発展途上国における消費者需要の高まりにつながります。

中国の循環型経済促進法などの取り組みは、資源の過剰消費と汚染を抑制することを目指しており、アジア太平洋地域の自動車再生市場の強化につながっています。

- アジア太平洋地域の自動車再生市場の市場強度分析:

アジア太平洋地域の自動車再生市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

中程度 |

強 |

強 |

強 |

|

EV普及の勢い |

中程度 |

高 |

弱 |

高 |

中程度 |

|

現地調達要件 |

中程度 |

中程度 |

中程度 |

厳格 |

厳格 |

|

半導体リスクの影響 |

Mask |

||||

|

OEM生産基盤の強固さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーンの統合 |

|||||

|

政策とインセンティブによる支援 |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

自動車再生業界概要と競争ランドスケープ

自動車再生市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

自動車再生事業との関係 |

|

LKQ Corporation |

米国 |

アフターマーケット向け再生自動車部品(エンジン、トランスミッション、電装部品)の世界的な販売代理店と製造業者 |

|

Terrepower |

米国 |

スターター、オルタネーター、ステアリング、ブレーキ、油圧装置など、自動車と産業用サステナブル製品の大手再生メーカー |

|

Caterpillar Reman |

米国 |

Caterpillar Inc.傘下の事業部で、Catエンジン、トランスミッション、油圧装置の再生部品と交換プログラムを提供しています |

|

ZF Aftermarket |

Mask |

|

|

Robert Bosch GmbH |

||

|

Valeo |

||

|

Meritor, Inc. (Cummins社) |

||

|

Genuine Parts Company (NAPA) |

||

|

A1 Cardone |

||

|

ATP Inc. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本の自動車再生市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

自動車再生事業との関係 |

|

AISIN CORPORATION |

日本発祥 |

アフターマーケット向けにトランスミッション、ハイブリッドシステム部品、その他の部品を再生製造する大手OEMサプライヤーです。 |

|

JATCO Ltd |

日本発祥 |

トランスミッションの製造と再生製造のスペシャリスト;日本市場向けに認定再生CVTユニットを提供しています。 |

|

TPR Co., Ltd. |

日本発祥 |

特にエンジンとターボチャージャーを中心とした自動車部品のリサイクルと再生製造を専門としています。 |

|

ART METAL MFG. CO., LTD. |

Mask |

|

|

Calsonic Kansei (Marelli Corporation Japan) |

||

|

Nissan Motor Corporation |

||

|

Toyota Motor Corporation |

||

|

Riken Corporation |

||

|

BOSCH |

||

|

Valeo Japan Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

自動車再生 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車再生 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車再生市場最近の開発

世界と日本における自動車再生市場に関連する最近の商業的発売と技術の進歩のいくつかは次のとおりです:

|

日付(月と年) |

会社 |

自動車再生市場の概要と関連性 |

|

2023年11月 |

Toyota Motor Corp. |

Toyotaは、電動車両用バッテリーの循環型経済を促進するため、グローバルなバッテリー3Rイニシアチブ(Reduce、Rebuilt/Reuse、Recycle)を発表しました;使用済みバッテリーの再生と再利用に重点を置くことは、特にEV部品のライフサイクルにおいて、自動車再生の成長を直接的に支えます。 |

|

2024年9月 |

ZF Aftermarket |

ZFは、フランクフルトで開催されたAutomechanika Frankfurtにおいて、車両部品の返却と再利用を効率化するための新しいREMANラベルとCorExpediaプラットフォームを発表しました;これらの取り組みは、ZFの産業規模の再生へのコミットメントを強化し、アフターマーケット事業全体における原材料消費量とCO₂排出量の削減に貢献します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証