- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用パワーエレクトロニクス市場規模

2026年―2035年までの自動車用パワーエレクトロニクス市場の市場規模はどのくらいですか?

当社の自動車用パワーエレクトロニクス市場調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)4.9%で成長すると予想されています。2035年には、市場規模は139億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は80億米ドルでしました。

市場シェアの観点から、自動車用パワーエレクトロニクス市場を支配すると予想される地域はどれですか?

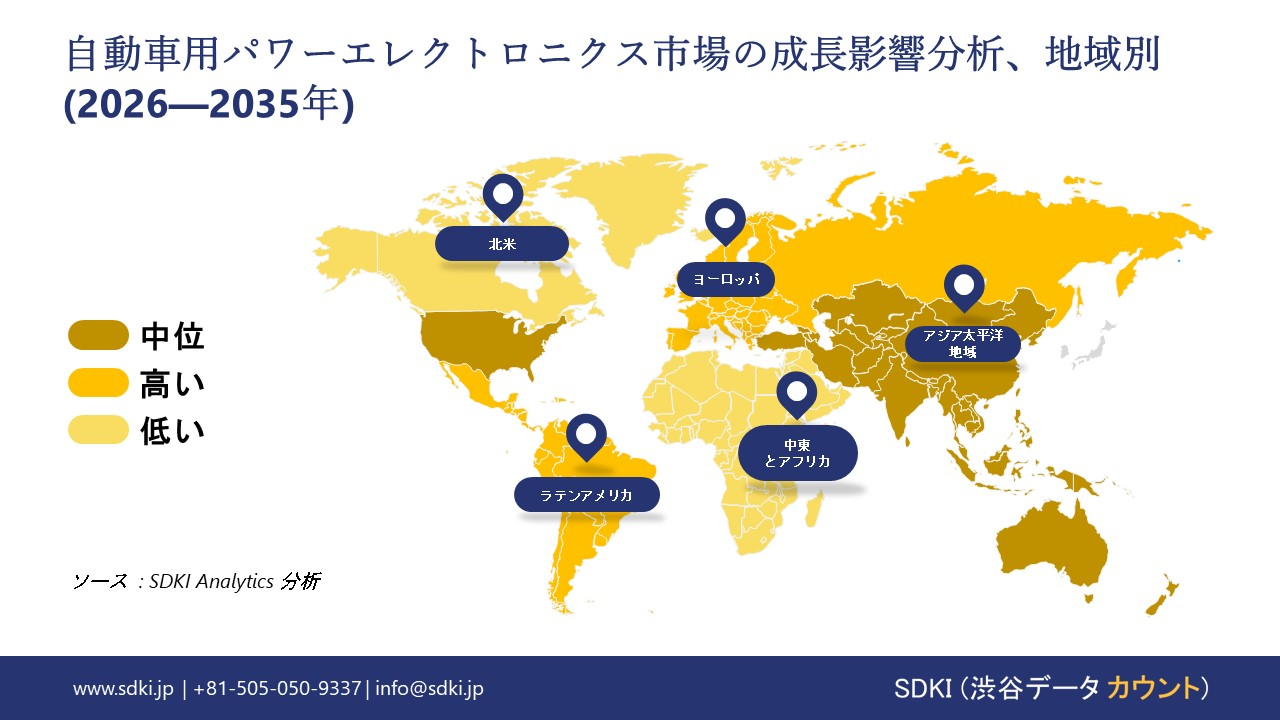

自動車用パワーエレクトロニクスに関する当社の市場調査によると、予測期間中、アジア太平洋地域が38.0%の圧倒的なシェアを占めると予測しています。また、アジア太平洋地域は5.3%という最も高い複利年間成長率(CAGR)で成長し、今後数年間は有望な成長機会が見込まれます。中国、インド、日本における車両の急速な電動化と厳格な排出ガス規制は、アジア太平洋地域の自動車用パワーエレクトロニクス市場を牽引する主な要因です。

自動車用パワーエレクトロニクス市場分析

自動車用パワーエレクトロニクスとは何ですか?

自動車用パワーエレクトロニクスとは、車両内の電気エネルギーを制御と変換する電子部品とシステムを指します。これらは、電源と負荷間の電力フローを管理し、推進制御機能と車載電気動作をサポートします。

自動車用パワーエレクトロニクス市場の最近の傾向は何ですか?

当社の自動車用パワーエレクトロニクス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 拘束力のある排気管規制の導入-

当社の調査レポートによると、高‑電圧xEVパワートレインが主流となることが予想される拘束力のある排気管規制の導入により、市場見通しは良好になると予想されています。2024年3月、米国環境保護庁(EPA)は、2027~2032年型小型・中型車両を対象とした多種汚染物質排出基準を最終決定し、2027年から段階的に厳格化される車両基準と国家的なコンプライアンス体制を確定しました。EPAの規制パッケージと規制影響分析では、コンプライアンス期間と予想される技術シフトの規模が詳述されており、この規制は2032年まで段階的に導入され、電動パワートレインとそのインバーター/OBC/DCDCコンテンツの直接的な促進要因となります。

ヨーロッパ連合では、枠組みは同様に強力です。規則 (EU) 2019/631 は、規則 (EU) 2023/851 と 2025 年 6 月の更新 (EU) 2025/1214 (短期的な柔軟性を追加しながら目標を維持) によって強化され、2025 年から 2035 年の間に乗用車とバンの CO ‑₂制限を段階的に引き下げ続け、2023 年に法制化され、2035 年からは排気ガス 100% 削減の目標に達します。これは、完全電動アーキテクチャへの明確なシグナルを示しています。ヨーロッパ委員会の気候変動に関するページには、2019年から2024年の間にEUの新車‑CO₂排出量が平均28%減少すると記されており‑、 2024年にはEU(ノルウェーとアイスランドを含む)の新車登録台数のうちゼロエミッション車が14.5%を占め、2025年にはその割合がさらに増加すると予測されています。これは、政策が既に電動車の販売に反映され、パワーエレクトロニクスの搭載台数が増加していることを示しています。供給面では、Teslaは2024年に1,789,226台の納車を発表しており、高電圧インバーターとOBC(車載バッテリー)を搭載した大規模で成長を続ける設置基盤を裏付けています。

- 公共‑部門のインフラ義務と資金提供 –

当社の調査レポートによると、公共部門のインフラ義務と資金提供により、急速充電とグリッド‑対応充電が拡大しており、車両と充電器全体でより高出力の電子機器の採用が進んでいます。EU代替燃料インフラ規制(AFIR)は2024年4月から適用され、導入目標を義務付けています。2025年12月までに、TEN ‑Tコアネットワーク上の各充電プールは、少なくとも60kmごとに150kWのポイントを少なくとも1つ含め、合計400kW以上の電力を供給する必要があります。また、ヘビーデューティー要件では、2025年までにネットワークの15%以上で1,400kW以上のプール電力を供給することが求められ、その後も拡大が見込まれています。

これらの厳格な閾値は、数百キロワットの直流システムと系統連系機能を固定し、充電器と車両(より高い充電レートに対応するため)の両方における高電圧SiC/GaNパワーモジュール、ゲートドライバ、整流段、とHVコンタクタの需要を直接的に押し上げます。規制の統合テキストは、進行中の2026年の技術修正を反映しており、義務の永続性を裏付けています。米国では、米国運輸省(USDOT)が、超党派インフラ法に基づき、50億米ドルのNEVIフォーミュラプログラムと25億米ドルの裁量的CFIプログラムを文書化しています。これは、各州が実施している公共充電システムの拡張に対する連邦政府の明確なコミットメントです。

米国運輸省を補完する形で、米国エネルギー省は全国EV充電ネットワークイニシアチブを運営し、四半期ごとに公共充電システムの最新情報と計画ツールを公開し、充電器の設計と電力ステージに影響を与える信頼性と基準を組み込んでいます。拘束力のあるキロワットと距離目標と連邦政府の共同資金提供を組み合わせることで、より高い電力変換に対する同期した需要が生み出されるでします。

自動車用パワーエレクトロニクス市場は日本の市場プレーヤーにどのような利益をもたらすのですか?

SDKIの市場見通しによると、車載用パワーエレクトロニクス市場は、国内とグローバルバリューチェーンにおいて、日本国内の企業にとって大きなビジネスチャンスを生み出しています。経済産業省の「2024年版ものづくり白書」では、パワーエレクトロニクスと次世代半導体が、車両の電動化と省エネを推進する主要技術として挙げられています。これは、この産業を日本の産業発展戦略の文脈に位置付けています。経済産業省は、自動車メーカーに関する調査報告書の中で、車載電装品の出荷額が国内OEMの需要に牽引され、2024年度まで回復基調を維持すると予測しています。

企業レベルでは、Renesas Electronicは2024年度有価証券報告書において、自動車事業が売上高の50%以上を占め、投資家向けパワー半導体やECUへの投資を強化したことを表明しました。DENSOもまた、OEMの電動化戦略に合わせて投資比率を拡大することで、パワーコントロールユニット(PCU)と電動化部品への注力強化を示しました。日本関税統計によると、自動車部品の輸出総額は2024年に18兆円を超え、組み込みパワーエレクトロニクス市場の基盤を形成しています。

自動車用パワーエレクトロニクス市場に影響を与える主な制約は何ですか?

当社の調査レポートによると、高額な先行投資は自動車用パワーエレクトロニクス市場への参入障壁となっており、世界の周辺国における自由な成長を阻害しています。これらの部品は、従来のシリコンよりも50%以上高価になる場合が多く、その結果、生産コストが膨らみ、システム価格と車両価格が上昇します。財務的な負担、ROIサイクルの長期化、競争力の低下は、新規参入企業が直面する主なマイナス要因です。例えば、日本ではOEMの強い交渉力と熾烈な価格競争が利益率をさらに圧迫し、量販車セグメントへの採用を制限しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車用パワーエレクトロニクス市場レポートの洞察

自動車用パワーエレクトロニクス市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、自動車用パワーエレクトロニクス市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

4.9% |

|

2025年の市場価値 |

80億米ドル |

|

2035年の市場価値 |

139億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用パワーエレクトロニクス市場はどのようにセグメント化されていますか?

当社は、自動車用パワーエレクトロニクス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、コンポーネント別、車両タイプ別、電圧レベル別にセグメント化されています。

自動車用パワーエレクトロニクス市場はコンポーネントによってどのように区分されていますか?

コンポーネント別に基づいて、自動車用パワーエレクトロニクス市場は、パワーモジュールとコンバータ、パワーディスクリートデバイス、電源ICとコントローラ、その他に分割されています。IEAのデータによると、電気自動車のパワートレインエレクトロニクスは、2023ー2030年の間に車両1台あたり2.6倍の部品を必要とするため、パワーモジュールとコンバータは2035年までに市場の48%を占めると予想されます。このため、インバーターとOBC(車載バッテリーパック)を統合したDC/DC設計を採用したシステムは、システム効率を3%から59%G向上させるという利点があります。ヨーロッパ連合のCO2排出基準規制では、すべての新車が2035年までに車両全体で100%のCO2削減を達成することを義務付けており、OEMは高効率の電気自動車システムの開発を迫られ、2030年まで年間200億ユーロを超えるパワーエレクトロニクスのコンプライアンスコストが発生します。Infineon Technologiesは、2023ー2025年の間に垂直統合を通じて自動車用パワーモジュールに23億ユーロを投資し、OEMの認定期間を約18か月短縮するため、2024会計年度に51億ユーロの電力とセンサーシステムの収益を報告しました。米国エネルギー省の車両技術局(2024)は、統合型パワーモジュールにより、ドライブトレインの効率が元の94―97%に向上し、バッテリーパックのサイズが6%削減されることを実証しており、2035年まで市場の優位性を維持します。

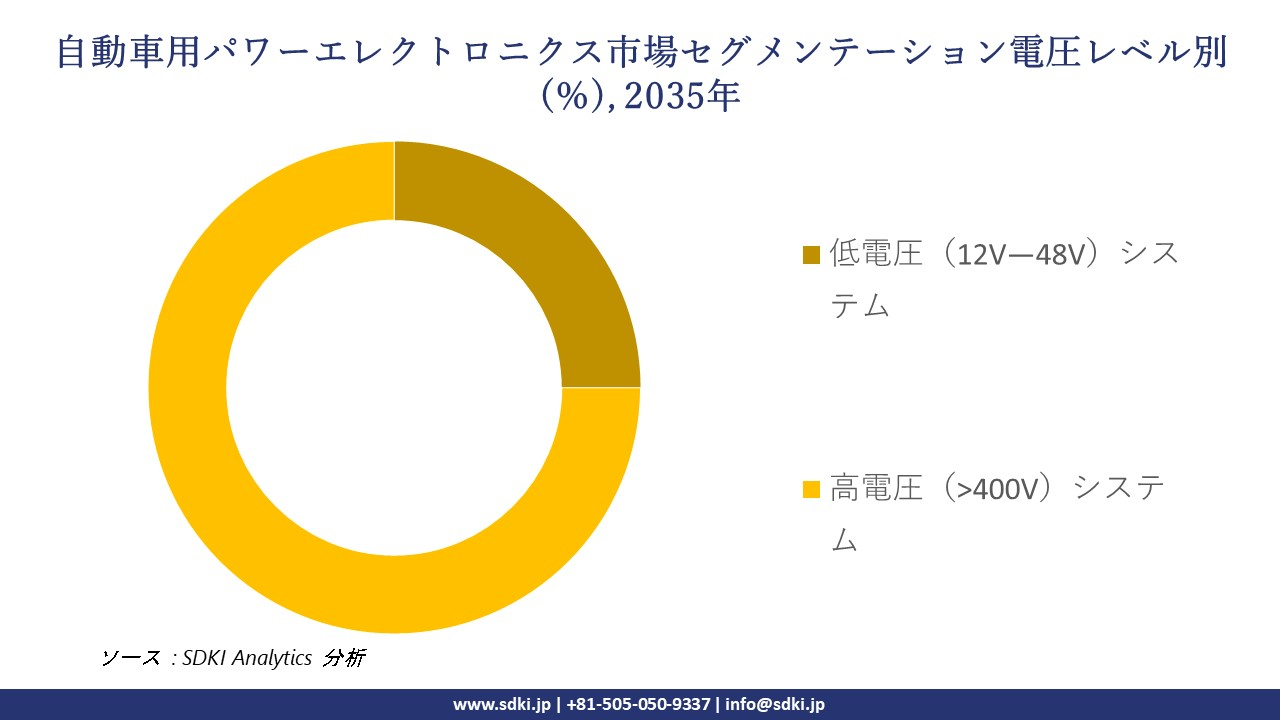

自動車用パワーエレクトロニクス市場は電圧レベルによってどのように区分されていますか?

さらに、自動車用パワーエレクトロニクス市場は、電圧レベル別に基づいて、低電圧(12V―48V)システムと高電圧(>400V)システムに分割されています。IEA(2024年)のレポートによると、BEVは世界中の電気自動車販売の65%を占め、400Vを超える電源を使用する充電システムは、作業容量の半分である350kWで顧客に利益をもたらすため、高電圧システムは2035年までに75%の市場シェアを獲得するでします。中国MIT NEV技術ロードマップ(2024年)では、新しいBEVの60%以上に800V技術を実装する計画で、2024年に既に8.1百万台のBEVを生産している国内サプライチェーンの成長を加速させます。ON Semiconductorは、2024年のForm 10 K文書で、自動車アプリケーションのSiCの売上高が年間16億米ドルに達すると報告し、高電圧プラットフォームでは車両1台あたり約3倍のSiC含有量が必要なため、チェコと米国の製造施設に20億米ドルを投資しました。米国エネルギー省(2024年)は、800Vシステムでは400Vに比べてインバータの電流損失が約40%削減され、2035年までOEMプラットフォームを制限するシステム効率と熱的利点を維持するのに役立つことを示しています。

以下は、自動車用パワーエレクトロニクス市場に該当するセグメントのリストです:

|

サブセグメント |

|

|---|---|

|

アプリケーション別 |

|

|

コンポーネント別 |

|

|

車両タイプ別 |

|

|

電圧レベル別 |

|

ソース: SDKI Analytics 専門家分析

自動車用パワーエレクトロニクス市場の傾向分析と将来予測:地域市場展望概要

SDKI市場調査アナリストの調査によると、アジア太平洋地域の自動車用パワーエレクトロニクス市場は、38%を超える圧倒的な市場シェアを獲得し、世界市場で主導的な地位を確保すると予想されています。また、CAGR5.3%という最も高い成長率を記録すると予測されています。地域全体における充電インフラの急速な発展は、この地域市場の主要な成長原動力となっています。

中華人民共和国国務院の報告によると、中国は2027年までに全国に28百万以上の充電施設を配備し、公共充電容量を300百万キロワット以上にすることを目標としています。

インフラ投資の急速な増加により、数百万台の電気自動車が安定した電力供給を受けられるようになり、航続距離の不安が軽減され、普及が加速します。アジア太平洋地域最大のEV市場である中国の充電設備の拡充は、近隣諸国にとってのベンチマークとなり、自動車業界全体において、コンバータ、インバータ、系統接続システムといった先進的な自動車用パワーエレクトロニクスに対する地域的な需要を促進しています。

SDKI Analyticsの専門家は、自動車用パワーエレクトロニクス市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の自動車用パワーエレクトロニクス市場の市場パフォーマンスはどうですか?

北米の自動車用パワーエレクトロニクス市場に関する市場調査と分析の結果、予測期間中、この地域の市場は世界市場において大幅な成長を遂げると予想されています。この市場の成長は、この地域におけるゼロエミッション車の販売台数の増加に支えられています。

カナダ統計局の報告によると、2024年のゼロエミッション車の販売台数は264,000台を超え、その価値は173億米ドルに達する見込みです。この急速な成長は、連邦政府と州政府によるインセンティブと充電インフラの拡充に支えられた堅調な消費者需要を反映しています。

ZEVの急速な普及は、インバーター、コンバーター、バッテリー管理システムといった先進的な自動車用パワーエレクトロニクスのニーズを直接的に加速させます。カナダの勢いは、北米全体のクリーンモビリティへの移行を加速させ、この地域を持続可能な自動車技術のリーダーとして位置づけています。

自動車用パワーエレクトロニクス調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自動車用パワーエレクトロニクスの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品と技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

自動車用パワーエレクトロニクス市場で事業を展開している世界有数の企業はどこですか?

当社の調査レポートによると、世界の自動車用パワーエレクトロニクス市場の成長に重要な役割を果たしている主な主要企業には、Bosch、Continental AG、ZF Friedrichshafen 、Magna International、Hyundai Mobis などがあります。

自動車用パワーエレクトロニクス市場で競合している日本の主要企業はどこですか?

市場展望によると、日本の自動車用パワーエレクトロニクス市場のトップ5企業は、Panasonic Corporation、Denso Corporation、Aisin Corporation、Hitachi Astemo、Mitsubishi Electric です。

市場調査レポートには、世界的な自動車用パワーエレクトロニクス市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

自動車用パワーエレクトロニクス市場の最新のニュースや傾向は何ですか?

- Rohde & Schwarzは2026年1月、自動車分野へのサポート強化のため、日本に拡張オフィスを開設しました。特に、先進的な電子システムのテストと検証に重点を置いています。この拡張により、システム信頼性の革新、EVとコネクテッドカー技術のサポート、そして高性能‑テストインフラへの投資を促進することで、日本の自動車用パワーエレクトロニクス市場を強化します。

- 2024年11月、ROHMはValeoと提携し、電気自動車向けSiC(シリコンカーバイド)技術の高度化を目指します‑。特に高効率パワーエレクトロニクスの統合に注力しています。この技術革新は、SiCベースのソリューションの需要喚起、EVの性能向上、そしてモビリティ分野における次世代半導体技術の採用加速に貢献し、世界の自動車用パワーエレクトロニクス市場の成長に貢献します。

自動車用パワーエレクトロニクス主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動車用パワーエレクトロニクスマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証