- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用ガラス市場規模

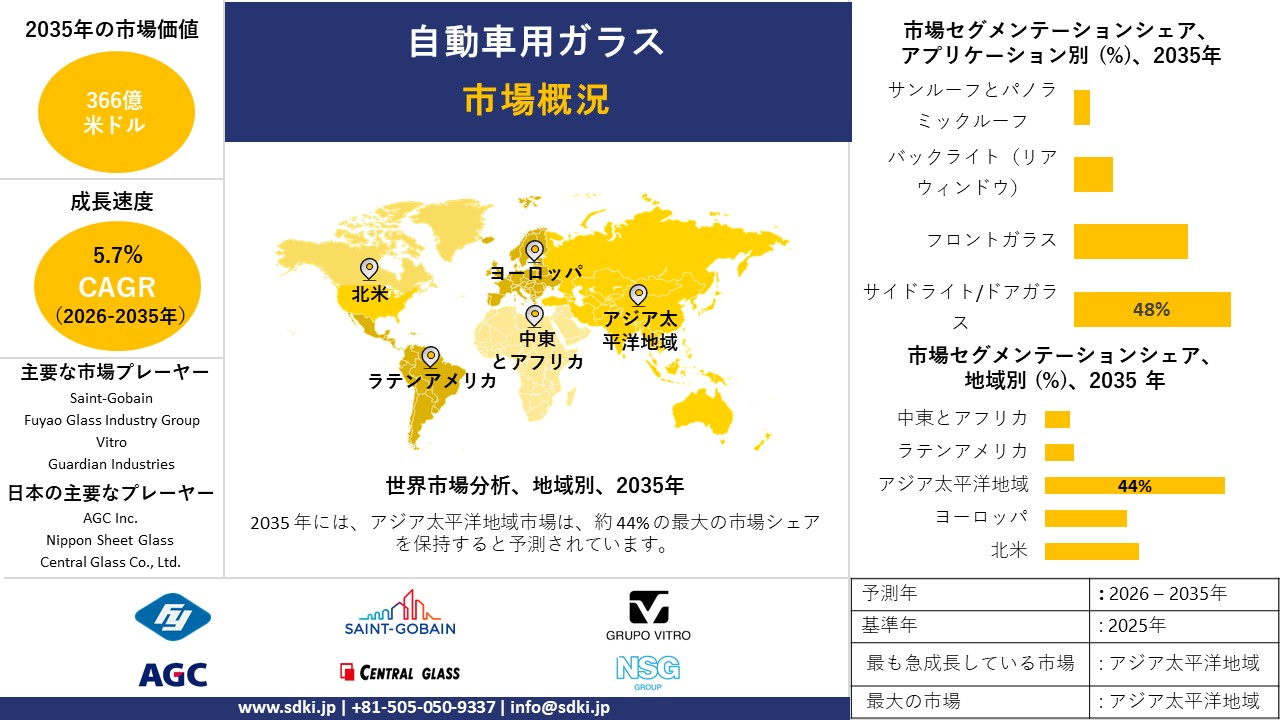

当社の自動車用ガラス市場調査レポートによると、市場は予測期間2026―2035年において5.7%の複利年間成長率(CAGR)で成長すると予測されています。2035年には、市場規模は366億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は210億米ドルでしました。当社の自動車用ガラス市場調査によると、アジア太平洋地域は予測期間を通じて約44.1%の市場シェアを維持し、最も高い複利年間成長率(CAGR)を記録し、今後数年間に有望な成長機会を示すと予想されています。

自動車用ガラス市場分析

急速な電動化と先進運転支援システムは、世界中で自動車の構造を大きく変えつつあります。当社の調査レポートは、IEA(Global EV Outlook 2025)の分析を網羅しています。同レポートでは、電気自動車の販売台数が2024年には17百万台を超え、EV機能(パノラミックルーフ、HUDゾーン、センサー対応フロントガラス)が多くの新型車で標準装備になると予測されています。同時に、UNECE/WP.29に基づく国際規則制定では、2024―2025年の間に機能要件と試験要件が厳格化され、ガラスサプライヤーの認証負担が増大しています。

日本では、経済産業省の「モビリティDX戦略2025」と2024年度のEV購入補助金拡充(総額1,291億円、経済産業省/ENECHO)により、OEMにおける高スペックと認証取得済みガラスの需要が加速しています。一方、日本銀行の短観(2025年1月)は、メーカーに対するコストと労働力の圧力の高まりを示唆しています。これらの要因が相まって、供給サイドのボトルネックが深刻化しています。日本のガラスメーカーは、短期的な市場見通しに対応するために、生産、試験、認証能力の増強を急務としており、そうでなければOEM契約やプレミアム素材のシェアを失うリスクを負うことになります。

自動車用ガラスとは、フロントガラス、サイドウィンドウ、リアウィンドウ、ガラスパネルルーフなど、自動車製造業界で使用されるガラス材料を指します。このガラスは、大きく分けて合わせガラスと強化ガラスの2種類に分けられます。合わせガラスは、衝突時に飛散しないという安全性を備えているため、主にフロントガラスに使用され、強化ガラスは、乗員を保護するために小さな無害な粒子に砕けるように設計されているため、サイドウィンドウとリアウィンドウに使用されます。当社の自動車用ガラス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

- 電動化が進む自動車用ガラスの高機能化 - 電気自動車(EV)の普及は、自動車の構造と購入者の期待を変化させ、自動車用ガラスの需要と平均販売価格(ASP)を直接的に引き上げています。IEAの「グローバルEVアウトルック2025」では、電気自動車の販売台数が2024年に17百万台を超え(前年比25%増)、パノラミックルーフ、内蔵ヒーター/デフロスト、一体型アンテナ、大型ボンドガラスなどを備えた電気自動車が世界的に普及すると予測されています。これらは、より高付加価値の合わせガラスや電気機能性ガラスを必要とする重要な機能です。

さらに、中国政府の2025年までの生産と販売目標は、短期的なユニット成長をさらに支えています。これは、OEM向けガラスサプライチェーンの需要を維持する国家自動車販売と生産目標を設定した中央計画文書にも明確に示されています。さらに、市場見通しは競争環境によっても左右されます。AGCの2025年企業資料の分析によると、世界の自動車の4台に1台がAGCのガラスを使用していることが確認され、EV専用ガラスソリューションへの研究開発投資が注目されています。これらの公式データを総合すると、EVの増加が車両1台あたりの機能豊富なガラスにつながり、最終的には自動車用ガラスメーカーの生産量とユニット当たりの売上高の増加につながるという構造的な変化が示されています。

- ガラスと車両の安全性に関する厳格な規制 – この10年間に施行された規制変更により、車両用グレージングの技術基準とコンプライアンス基準が引き上げられ、認証取得済みの高性能ガラスへの需要が高まっています。また、UNECE規則第43号(安全グレージング)には、2024年/2025年に発効する補足規定と00シリーズの修正(発効日が2024年6月15日などとされている補足規定)が設けられ、グレージング材料の承認基準が更新されました。さらに、EUの2024年7月の一般安全規則パッケージでは、「安全ガラス」の要件を規定する安全機能リストが正式に制定され、直接視認システムとカメラシステムが改善されました。これらは、EU型式認証におけるフロントガラスとグレージングの設計と認証に影響を与える重要な基準です。

自動車用ガラス市場において、日本の現地企業は自動車用ガラスの輸出に関してどのような利益を得るのでしょうか?

日本の自動車用ガラス市場における現地企業は、ハイテクな材料科学と精密製造技術を有することで知られているという事実を活かし、高い輸出収益を獲得する好位置に立っています。2024年には、安全ガラスの日本からの輸出額が高額を記録し、数千個の製品が北米や東南アジアの主要な自動車組立センターに出荷されました。AGC Inc.やNippon Sheet Glass などのメーカーも、高付加価値で実用的なガラス製品を国際的なOEMに輸出することで、この状況を活用しています。これらのOEM製品には、国際的な事業展開において均一性と性能が求められるアンテナや加熱部品が内蔵されている必要があります。現地企業は、これらの重要な部品を日本の自動車メーカーの海外支社に納入することで、確実で安定した収益源を提供しています。

さらに、技術リーダーシップ戦略は、収益獲得戦略として重要です。日本企業は、半導体パッケージのガラスコア基板や高度なAR-HUD用フロントガラスなど、次世代ガラス技術の開発をリードしています。AGC Inc.は2024年12月にCES 2025で革新的な材料を展示すると発表しており、これはこれらの製品を国際市場に投入したいという同社の意欲を如実に示しています。市場の視点から見ると、日本企業はこうした独自技術の輸出や製造工程の許可を通じて、プレミアム価格を設定し、他社に対して高い参入障壁を築くことができる立場にあります。知的財産権とハイテク製品の輸出におけるこの特化は、一般的なガラス製品のコモディティ化を防ぐ役割を果たしています。

最後に、持続可能性とカーボンニュートラルに向けた国際社会の潮流は、新たな輸出機会を創出しています。日本の自動車メーカーは、ガラスのエネルギー効率の高い生産技術とガラスリサイクルの導入において、業界をリードしています。自動車のライフサイクルにおける排出ガス規制が世界的に強化される中、世界中の自動車メーカーは、いわゆるグリーンガラスソリューションを提供できるサプライヤーを求めています。調査レポートによると、日本の企業が、グリーン成長戦略などの日本政府の支援を受け、グローバルOEMがサプライチェーンのグリーン化に強い関心を持つ国際市場において、最適なパートナーとなる可能性を秘めています。世界の持続可能性目標への適合は、日本の自動車用ガラスの長期的かつ持続可能な輸出を保証しています。

市場の制約

当社の調査レポートによると、エネルギーコストと急上昇する炭素コストは、予測期間中の市場成長を阻害する見込みです。ヨーロッパ委員会(EC)が2024年11月に発表したEC ETSレポートによると、EU排出量取引制度(EU ETS)のベンチマーク排出量は2024年時点で平均60―75ユーロトンと予測されており、エネルギー集約型ガラスメーカーの製造間接費の増加につながります。フロートガラスと合わせガラスの製造は電力と燃料を大量に消費するため、炭素価格と産業エネルギー価格の上昇は変動費の上昇と転嫁制限に直接つながり、市場への導入を鈍化させます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車用ガラス市場レポートの洞察

SDKI Analyticsの専門家によると、自動車用ガラス市場の世界シェアに関連するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

5.7% |

|

2025年の市場価値 |

210億米ドル |

|

2035年の市場価値 |

366億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用ガラス市場のセグメンテーション

当社は、自動車用ガラス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、車両タイプ別、ガラスタイプ別、販売チャネル別、エンドユーザー別にセグメント化されています。

アプリケーション別に基づいて、自動車用ガラス市場はサイドライト/ドアガラス、フロントガラス、バックライト(リアウィンドウ)、サンルーフとパノラミックルーフに分割されています。中でも、サイドライト/ドアガラス分野は48%という高い収益シェアを占める見込みです。当社の調査レポートによると、この分野は世界的な自動車生産台数の多さ(OICAによると、2024年の世界の自動車生産台数は数百万台規模)と、ユニットあたりの交換作業の複雑さが低く、大量調達に適していることが成長の原動力となっています。さらに、UNECE(国連ヨーロッパ経済委員会)による安全ガラスに関する規制改定により、光学性能要件が引き上げられ、多層構造のサイドライトの需要が増加しています。

また、AGCのIR情報によると、自動車用ウィンドウガラスは依然として同社の主力製品であり(自動車事業は2024年の連結売上高の約25%を占める)、サプライヤーが大量生産可能なサイドライトに注力していることが裏付けられています。このように、持続的な自動車生産、規制遵守コスト、サプライヤーの生産能力への投資といった要因が複合的に作用することで、2035年までサイドライトが収益シェアを独占し、車両一台あたりの付加価値を高めていくと予測されます。

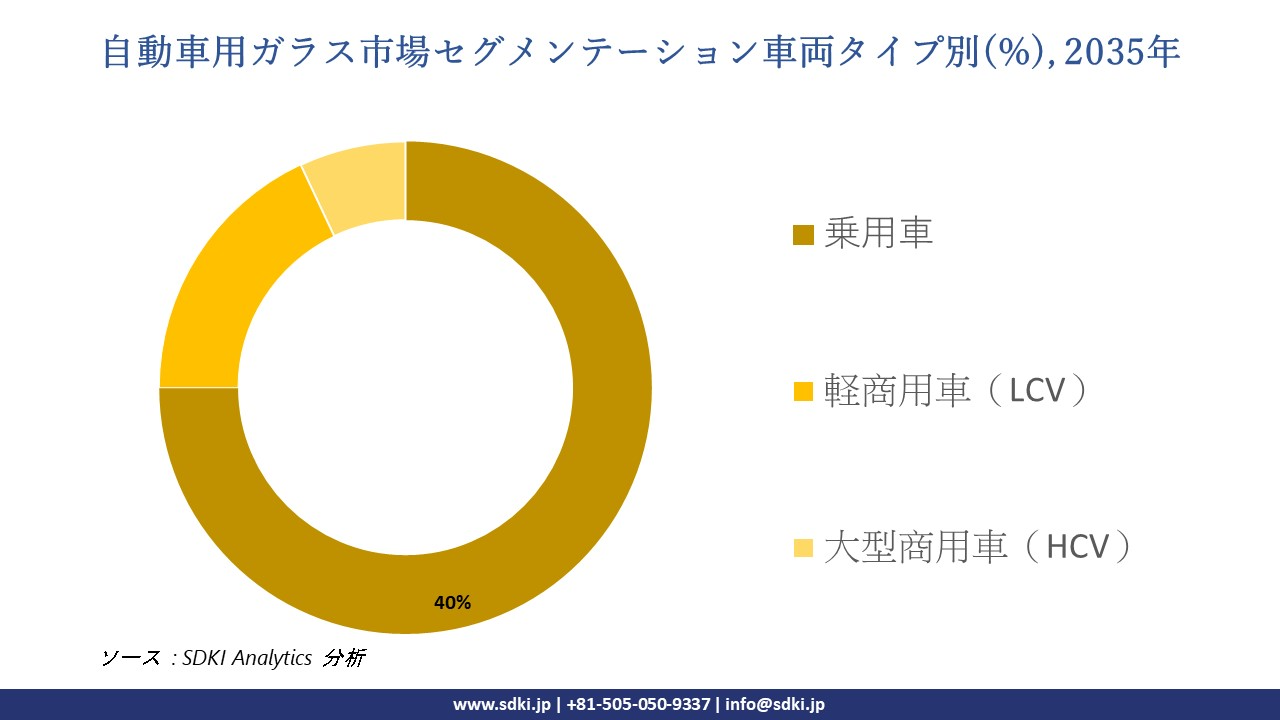

車両タイプ別に基づいて、自動車用ガラス市場は乗用車、軽商用車(LCV)、大型商用車(HCV)に分割されています。中でも乗用車セグメントは75%という圧倒的なシェアを占める見込みです。当社の調査レポートによると、この拡大は、世界の自動車生産の大部分を乗用車が占めているため、設置台数と交換サイクルが最大であることが主な要因です。さらに、UNECE型式認証の更新(2024ー2025年)やEUの車両安全規則など、主要市場における規制強化により、ガラス面積の大きい乗用車に特に影響を与えるガラスの光学性能と曇り止め基準が引き上げられています。

加えて、トヨタ、フォルクスワーゲン、その他のOEM各社の公開資料と投資家向けプレゼンテーション(2024ー2025年)の分析から、新型乗用車モデルにおけるガラス表面積比率の上昇やパノラミックガラスプラットフォームへの投資が確認され、車両あたりのガラス使用量の増加を裏付けています。市場見通しは、UNIDO/世界製造業生産指数(2024年第2四半期)の分析に基づいており、自動車生産拠点における製造規模の継続的な拡大が確認され、確立されたOEMの設計基準と供給契約によって、乗用車セグメントの大規模生産による経済性と2035年までの市場確保が実現されています。

以下は自動車用ガラス市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|---|---|

|

アプリケーション別 |

|

|

車両タイプ別 |

|

|

ガラスタイプ別 |

|

|

販売チャネル別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

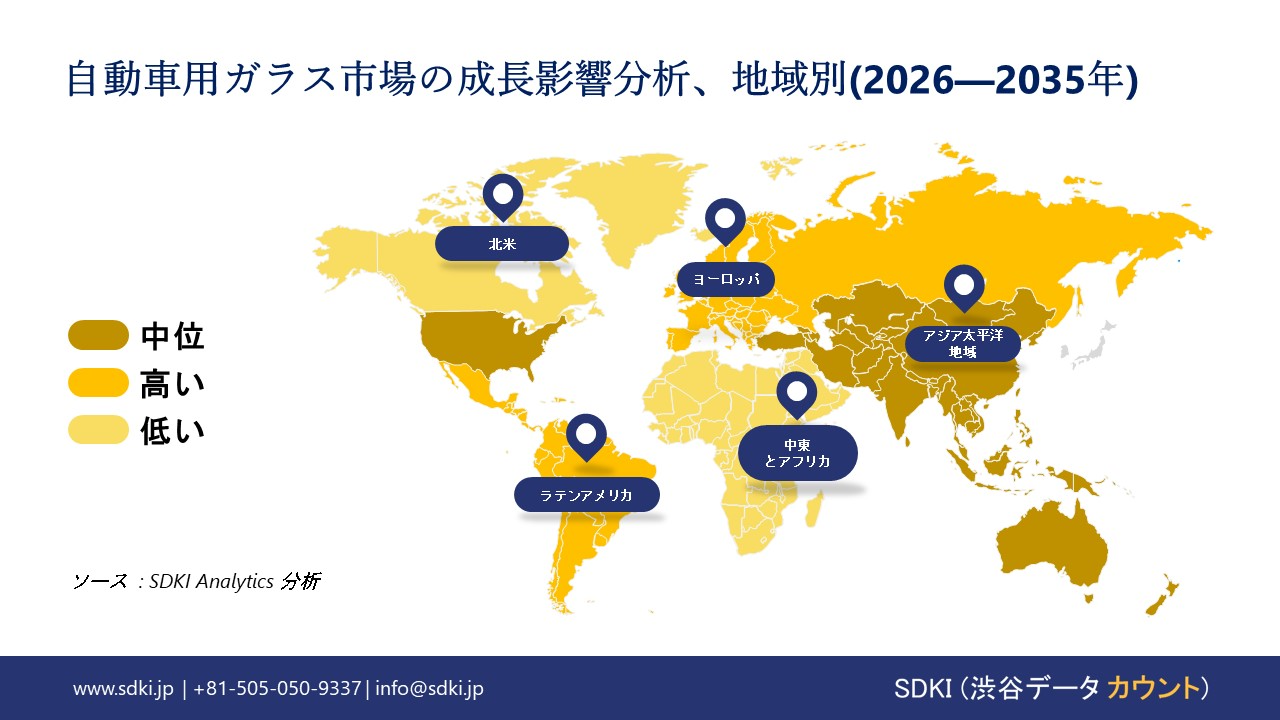

自動車用ガラス市場の傾向分析と将来予測:地域市場展望概要

当社の調査レポートによると、アジア太平洋地域の自動車用ガラス市場は、予測期間中に44%の売上高シェアで市場を支配し、複利年間成長率47%で力強い成長を示すと予測されています。中国と日本における組立と部品輸出能力の拡大は、自動車用グレージング材料と完成フロントガラスの大量需要の増加につながっています。例えば、中国国家統計局の報告によると、指定規模以上の工業企業の付加価値は2024年に5.8%上昇し、ガラスと自動車部品の生産を支えました。輸出業者は、RCEP時代の関税スケジュールと地域のサプライヤーネットワークを活用し、国内OEMと第三国輸出向けのラミネートとコーティングラインを拡大することで、APAC地域における生産能力の増強と、特殊コーティングとセンサー対応フロントガラスの調達強化を促進しています。

自動車用ガラス市場の見通しによると、日本は予測期間中に複利年間成長率9.95%で力強い拡大が見込まれています。 日本の近年の半導体産業の転換は、KumamotoにおけるJASMとTSMCへの投資を基盤としており、センサー対応の自動車用ガラスの需要増加につながる具体的な上流刺激策を生み出しています。例えば、 経済産業省は、JASMの拡張とKumamotoへの投資に対する政府の支援を確認し(2024年2月に発表)、TSMCのプレス資料では、Kumamotoプロジェクトが車両のADASやインフォテインメントに使用される高度なチップの生産を支えると述べています。 ADAS の普及により、ガラスメーカーが満たさなければならない仕様要件が高まっています。 半導体生産能力の拡大は日本のADASサプライチェーンを強化し、高性能自動車用ガラスの需要を増加させるとともに、メーカーの生産能力拡大を促し、持続的な市場成長を直接的にサポートします。

SDKI Analyticsの専門家は、自動車用ガラス市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の自動車用ガラス市場は、2035年まで複利年間成長率(CAGR)6.5%で成長すると予測されています。この急速な発展は、主にこの地域の自動車生産台数の減少が回復し、ガラス面積の大きい小型トラックやSUVの人気が高まっていることに支えられています。米国国勢調査局は2024年9月、輸送機器の新規受注額が4億米ドル増加して1,107億米ドルに達すると発表しており、自動車生産の堅調なパイプラインを示しています。当社の分析によると、自動車用ガラス市場の高付加価値成長は、米国とカナダにおける大型で高機能な自動車への旺盛な需要に支えられ続けると予想されます。

自動車用ガラス調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自動車用ガラスの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の自動車用ガラス市場の成長において重要な役割を果たしている主要企業には、Saint-Gobain、Fuyao Glass Industry Group、Vitro、Guardian Industries、Pilkington などが含まれます。さらに、市場展望によると、日本の自動車用ガラス市場における上位5社は、AGC Inc.、Nippon Sheet Glass、Central Glass Co., Ltd.、Toyoda Gosei、Shiroki Corporation などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

自動車用ガラス市場ニュース

- 2025 年 11 月、Gauzy はスケーラブルな大量生産を可能にする、自動車向け世界初のプレハブスマートガラススタックを発表しました‑。 これは自動車用ガラス市場‑に直接関連しており、プレファブリケーションは製造を効率化し、自動車メーカーの統合の複雑さを軽減します。Gauzyはスマートガラスの大量生産を容易にすることで、自動車への採用を加速させ、先進的なガラスを次世代の自動車デザインにおける主流の要素として位置付けています。

- 2025年10月、NSG Groupは日本国内での低エネルギーガラスの生産拡大計画を発表した。この生産拡大は、NSGが高度なガラス技術を大規模に展開できる能力を持っていることを示すものであり、エネルギー効率に重点を置いた自動車アプリケーションへの将来的な応用にもつながる可能性があります。

自動車用ガラス主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動車用ガラスマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証