自動車用燃料噴射装置市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 燃料タイプ別、技術タイプ別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Sep 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用燃料噴射装置市場エグゼクティブサマリ

1)自動車用燃料噴射装置市場規模

当社の自動車用燃料噴射装置市場調査レポートによると、市場は2025-2035年の予測期間中に年平均成長率(CAGR)4.1%で成長すると予想されています。2035年には、市場規模は1,321億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は852億米ドルでしました。世界的な厳しい排出ガス規制により燃費効率の向上が求められ、同時に、専用のインジェクターシステムを必要とする代替燃料車(CNG/LPG)の普及も進んでいます。

2)自動車用燃料噴射装置市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用燃料噴射装置市場の傾向には、ガソリン直噴、ディーゼルコモンレール、ポート燃料噴射などが含まれます。以下では、予測期間中に自動車用燃料噴射装置市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主要な成長要因 |

|

ガソリン直噴(GDI) |

ヨーロッパ |

5.2% |

厳格なユーロ7規制、燃費効率への要求、エンジン性能要件の強化 |

|

ディーゼルコモンレール |

アジア太平洋 |

3.5% |

商用車の需要、トルク効率、長距離輸送のニーズ |

|

ポート燃料噴射 |

北米 |

1.2% |

アフターマーケットでの交換需要、エントリーモデルの費用対効果、メンテナンスの容易さ |

|

CNG/LPGインジェクター |

南米 |

6.8% |

ガソリン車に比べて燃料費が低いこと、代替燃料に対する政府の優遇措置、豊富なガス供給 |

|

ピエゾインジェクター |

ヨーロッパ |

4.9% |

超高精度燃料計量、応答時間の短縮、高級車セグメントへの普及 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 – 自動車用燃料噴射装置とは何ですか?

自動車用燃料噴射装置市場は、高圧下で燃料を霧化し、内燃機関のシリンダー内に直接供給する精密部品の設計、製造、販売を行う世界的な産業です。さらに、ガソリン直噴(GDI)、ポート燃料噴射、ディーゼル直噴システムなど、主に特定の性能及び排出ガス要件に対応する技術によって細分化されています。

代替燃料も含めるように進化していますが、この市場は内燃機関車両の生産とメンテナンスに本質的に結びついています。交換部品や原材料のサプライヤー、専門部品メーカーからOEM(相手先商標製造会社)に至るまで、巨大なグローバルアフターマーケットネットワークを網羅しています。

4)日本の自動車用燃料噴射装置市場規模:

日本の自動車用燃料噴射装置市場は、予測期間中に5.2%のCAGRで成長しています。排出ガス削減に向けた規制圧力と、都市交通におけるハイブリッドパワートレインの台頭は、自動車用燃料噴射装置市場の2つの主要な要因です。

しかしながら、日本の厳格な自動車排出ガス規制のため、高度な燃料噴射技術の採用により燃焼効率が向上しました。これらの規制は、メーカー各社にカーボンニュートラル目標の達成に向けたインジェクター設計の革新を迫っています。日本の人口密集都市におけるハイブリッド車への関心の高まりは、高精度な燃料供給システムの需要を高めています。燃料噴射装置は、これらのデュアルパワープラットフォームにおいて、エンジン性能の最適化と燃費削減に重要な役割を果たしています。

- 日本の現地市場プレーヤーにとっての収益機会:

日本の現地市場プレーヤーにとって、自動車用燃料噴射装置市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|---|---|---|---|---|

|

先進GDIインジェクターシステム |

市場浸透率、OEM採用率 |

排出規制の強化、燃費向上への要求、ハイブリッド車の統合 |

日本の自動車メーカーは、性能基準を維持しながら2030年の排出ガス目標を達成するため、直噴技術を優先しています。 |

高 |

|

水素燃料噴射装置の開発 |

研究開発投資額、特許出願数 |

政府の水素社会推進イニシアチブ、燃料電池車の普及、グリーンエネルギーへの補助金 |

日本の大手メーカーは、政府と産業界の強力な連携の下、水素技術開発をリードしています。 |

中 |

|

アフターマーケット交換サービス |

サービスセンターとの提携、保証請求率 |

車両保有数の高齢化、メンテナンスコストへの敏感さ、OEMサービスネットワークの拡大 |

日本の消費者はブランドロイヤルティが高いものの、旧型車のメンテナンスサービスに対する価格への敏感さは高まっています。 |

高 |

|

精密洗浄・再生 |

mask |

|||

|

EVレンジエクステンダーシステム |

||||

|

スマートインジェクターのIoT統合 |

||||

|

高性能レーシングアプリケーション |

||||

|

輸出向けプレミアムコンポーネント |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車用燃料噴射装置市場の都道府県別内訳:

以下は、日本の自動車用燃料噴射装置市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|---|---|---|

|

東京都 |

5.2% |

EVインフラへの多額の投資、厳格な地域排出ガス規制(2030年ゼロエミッション車目標)、新技術を導入する企業フリートオペレーターの集中 |

|

大阪府 |

4.8% |

商用車需要を牽引する強力な物流・配送拠点、高いハイブリッド車普及率、政府支援のスマートシティ構想 |

|

神奈川県 |

5.1% |

主要な自動車研究開発センターへの近接性、高級車の普及を牽引する高い可処分所得、腐食関連の交換需要を加速させる沿岸部の立地 |

|

愛知県 |

mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

自動車用燃料噴射装置市場成長要因

当社の自動車用燃料噴射装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として傾向すると予測されています:

- 世界的なHFC段階的削減義務化がMAC技術への移行を加速:当社のアナリストチームは、世界の自動車用燃料噴射装置市場に好影響を与えている主要な市場傾向を特定しました。例えば、HFC段階的削減制度は、自動車用空調システム(MAC)システムの再構築を促しています。関係者にとっては、これらの制度が拘束力のある削減スケジュールを設定し、高GWP冷媒を規制する方法にビジネスチャンスが生まれ、OEMによる次世代コンプレッサー(低GWP及びCO2冷媒に対応)への移行においてビジネスチャンスが創出されます。

このような規制制度の一例として、EUのFガス規制(EU)2024/573が挙げられます。この規制は、より厳しい割当量削減を強制し、高GWP HFCの供給を制限するタイムラインを設定しています。さらに、米国では、EPA(環境保護庁)のAIM法案に基づき、2036年末までにHFCを段階的に15%まで削減することが予定されています。これらの動向は、車両HVAC及び対応するコンプレッサープラットフォームにおける低GWP代替品への移行を後押しすると見込まれます。さらに、市場動向は、サプライヤーが移行を大規模に収益化する準備が整っていることを浮き彫りにしています。

- 為替と設備投資サイクルがコンプレッサーの生産能力と製品構成の変化を牽引:金融環境と為替の動向は、輸出競争力、ティア1コンプレッサーメーカーの投資タイミング、そしてキャッシュフローに影響を与えます。例えば、日本銀行は2024年3月に政策金利をマイナス金利から転換し、緩和的な金融環境の維持を前提としつつ、短期政策金利を0-0.1%程度に設定しました。

したがって、これは国内の輸出志向型メーカーの設備投資計画を支援することにつながると見込まれます。米国では、連邦準備制度理事会(FRB)が2024年を通して引き締め的なフェデラルファンド金利レンジを維持しており、これがOEMの在庫戦略とインジェクターメーカーのTier1の運転資金ニーズに影響を与えています。したがって、政策金利は先進的なコンプレッサーラインへの投資増加につながり、今後10年間は好ましい政策金利が見込まれるため、市場の成長にプラスの影響を与えると見込まれます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用燃料噴射装置市場の世界シェア

SDKI Analyticsの専門家によると、自動車用燃料噴射装置市場の世界シェアに関連するレポートの洞察を以下に共有します:

|

レポートの洞察 |

|

|

CAGR |

4.1% |

|

2024年の市場価値 |

852億米ドル |

|

2035年の市場価値 |

1,321億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用燃料噴射装置市場のセグメンテーション分析

当社は、自動車用燃料噴射装置の市場展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は燃料タイプ別、技術タイプ別にセグメント化されています。

燃料タイプ別に基づいて、自動車用燃料噴射装置市場はさらにガソリン燃料噴射装置、ディーゼル燃料噴射装置に分割されています。ガソリン直噴(GDI)システムは、乗用車やハイブリッド車に広く使用されているため、燃料噴射装置市場セグメントを支配してきました。GDインジェクターは、燃焼室に燃料を噴射することで高い燃費効率と排出量の削減を実現し、これは厳格な国際基準に準拠しています。燃焼を厳密に制御することで粒子状物質を削減し、従来のポート燃料噴射よりも効率的です。また、ターボチャージャー付きエンジンにも対応し、性能を向上させます。燃料車と低排出ガス車の需要の高まり、及びハイブリッドタイプのパワートレインにおけるGDIの採用により、市場は拡大しています。そのため、規制と消費者への影響が強まる結果、ガソリン燃料噴射装置は2035年までに燃料噴射装置市場全体の58.3%を占めると予測されています。

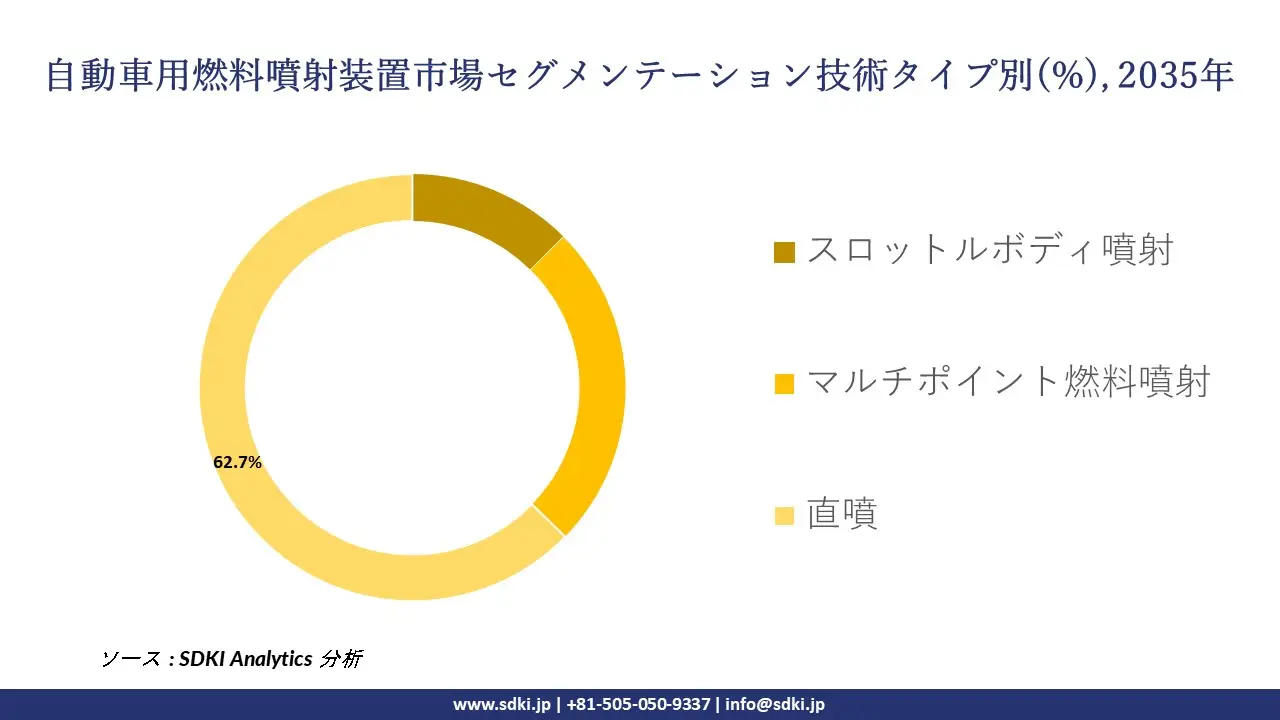

さらに、自動車用燃料噴射装置市場は、技術タイプ別に基づいて、スロットルボディ噴射、マルチポイント燃料噴射、直噴に分割されています。直噴技術は、燃料の霧化と燃焼に優れているため、燃料噴射装置技術セグメントで主流を占めています。燃焼室への高圧燃料供給により、エンジン性能と燃費を向上させ、燃料消費量を削減します。この技術はエンジンのダウンサイジングに貢献し、メーカーが厳しい排出ガス基準を遵守する上でも役立つため、OEMメーカーに人気があります。また、直噴は優れたスロットルレスポンスを提供し、運転性の向上にも寄与します。2035年までに、燃料噴射技術を用いた燃料噴射装置市場は、内燃機関車とハイブリッド車への普及により、市場シェアの62.7%を占めると予測されます。以下は自動車用燃料噴射装置市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

燃料タイプ別 |

|

|

技術タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車用燃料噴射装置市場の調査対象地域:

SDKI Analyticsの専門家は、自動車用燃料噴射装置市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用燃料噴射装置市場の制約要因

世界的な自動車用燃料噴射装置市場シェアの抑制要因の一つは、原材料費の高騰です。原材料費の高騰は製造費全体の上昇を招き、消費者とOEMの経済負担を増大させます。さらに、厳しい排出ガス規制は高度なインジェクター技術を必要としており、研究開発費の高騰と開発サイクルの長期化を招きます。電気自動車の普及が遅れ、従来の燃料噴射装置の需要が減少すると、最終的には市場の成長が阻害される可能性があります。サプライチェーンの混乱や地政学的不確実性によって生産が遅延し、価格変動が市場拡大を阻害する可能性もあります。

自動車用燃料噴射装置市場 歴史的調査、将来の機会、成長傾向分析

-

自動車用燃料噴射装置メーカーの収益機会

世界中の自動車用燃料噴射装置メーカーに関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|---|---|---|

|

EV市場への浸透 |

北米 |

電気自動車(EV)の需要増加により、従来型車両における燃料噴射装置への依存度が低下し、ハイブリッド燃料噴射装置の市場機会が拡大しています。 |

|

排出ガス規制の推進 |

ヨーロッパ |

ヨーロッパにおける厳格な排出ガス規制は、新たな燃費基準を満たす高度な燃料噴射装置の需要を促進しています。 |

|

自動運転車とコネクテッドカー |

アジア太平洋地域 |

自動運転技術と5Gインフラの急速な普及により、自動運転車両システムと統合できる革新的な燃料噴射装置システムの必要性が高まっています。 |

|

アフターマーケット向け燃料噴射装置の販売 |

mask |

|

|

燃費向上への需要 |

||

|

製造とサプライヤーのイノベーション |

||

|

サステナビリティへの取り組み |

||

|

ハイブリッド車の成長 |

||

ソース: SDKI Analytics 専門家分析

-

自動車用燃料噴射装置の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、自動車用燃料噴射装置市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|---|---|---|---|---|---|---|

|

直接投資 |

北米 |

成熟 |

民間 |

先進国 |

高 |

北米の成熟した自動車市場は、強力なOEM関係を活用し、先進的な燃料噴射装置技術への直接投資を可能にします。 |

|

合弁事業 |

ヨーロッパ |

成熟 |

ハイブリッド |

先進国 |

中 |

ヨーロッパは、既存のメーカーが混在し、規制環境も変化しているため、合弁事業は複雑な規制を乗り越えながら生産規模を拡大するための魅力的なモデルとなります。 |

|

ライセンス契約 |

アジア太平洋地域 |

新興 |

公的 |

発展途上国 |

低 |

アジア太平洋地域の急速に発展する自動車市場は、多額の先行投資をすることなく市場へのアクセスを獲得するためのライセンス契約を結ぶ戦略的な手段となります。 |

|

契約製造 |

mask |

|||||

|

地域製造拠点 |

||||||

|

技術ライセンス |

||||||

|

輸出パートナーシップ |

||||||

|

研究開発コラボレーション |

||||||

ソース: SDKI Analytics 専門家分析

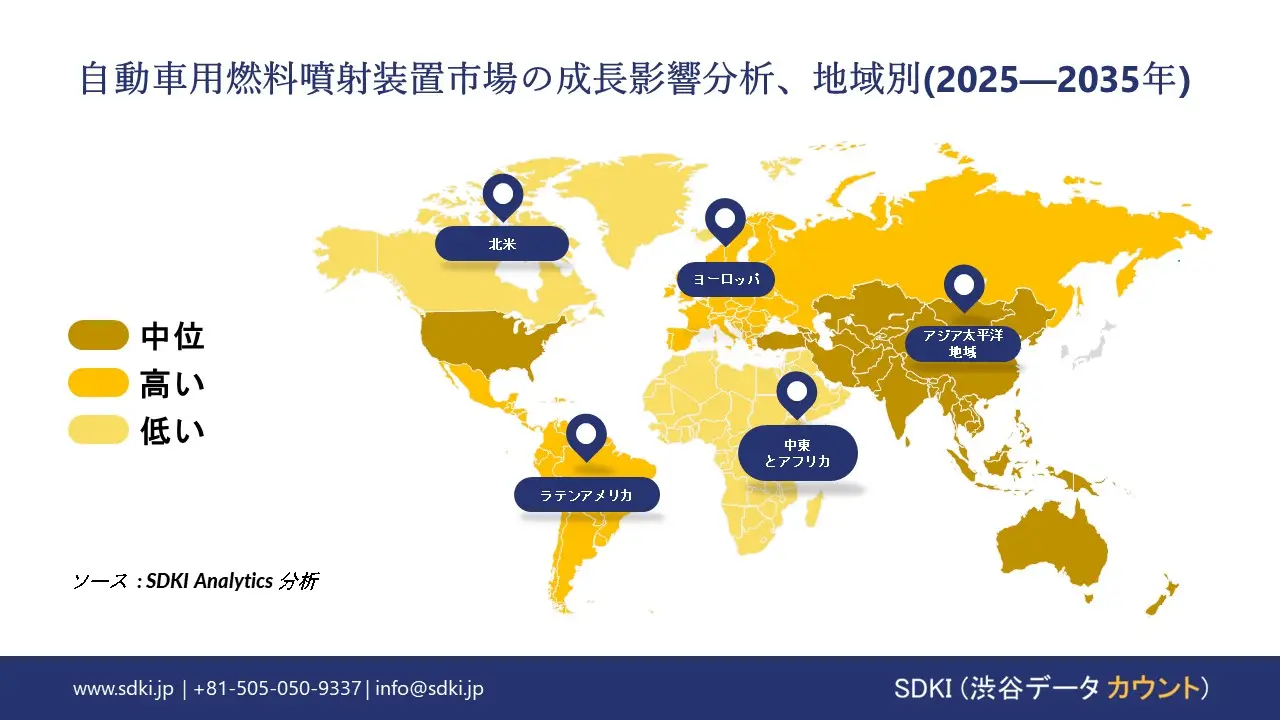

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の自動車用燃料噴射装置市場規模:

当社の市場アナリストは、北米の自動車用燃料噴射装置市場が予測期間中に世界市場で24%を超える第2位の市場シェアを確保すると予測していることを明らかにしました。この地域市場の成長は、厳格な排出ガス規制と燃費向上に支えられています。厳格な排出ガス基準と車両性能への期待は、メーカー各社が高度な燃料噴射技術、特に直噴システムや高精度システムを採用することを促しています。さらに、eコマースと物流の拡大は、燃費効率の高い商用車の需要を促進しています。ディーゼルエンジンとCNGエンジンに最適化された燃料噴射装置は、車両の性能とコンプライアンスに不可欠です。

- 北米の自動車用燃料噴射装置市場の市場強度分析:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑(連邦+州レベル) |

標準(連邦基準に準拠) |

|

価格体系 |

市場主導型 |

ハイブリッド(OEM + 規制コスト) |

|

熟練人材の確保 |

mask |

|

|

規格と認証 |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの自動車用燃料噴射装置市場規模:

ヨーロッパの自動車用燃料噴射装置市場は、予測期間中に世界市場で着実に成長すると予想されています。ヨーロッパ地域市場の成長は、商用車におけるディーゼルエンジンの最適化の増加に支えられています。電気自動車への大きなシフトがあるにもかかわらず、ヨーロッパは強力なディーゼル商用車ベースを持っていることが分かっています。高圧ディーゼルシステム用にカスタマイズされた燃料噴射装置は、特にドイツやフランスなどの物流重工業において、燃費向上に不可欠です。さらに、ICEと統合されたハイブリッド車の拡大も市場の成長を促進しています。ヨーロッパのハイブリッド車市場は急速に成長しており、多くのモデルが依然として内燃機関に依存しています。ハイブリッド構成に最適化された燃料噴射装置は、性能と効率を維持するために不可欠です。

- ヨーロッパの自動車用燃料噴射装置装置市場の市場強度分析:

ヨーロッパの自動車用燃料噴射装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強い |

強い |

中-強 |

|

規制環境の複雑さ |

複雑 |

標準 |

標準 |

|

インセンティブと補助金による支援 |

中程度 |

中程度 |

中 |

|

熟練した人材の確保 |

mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強固さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の自動車用燃料噴射装置の市場規模:

アジア太平洋地域市場における自動車用燃料噴射装置の市場調査と分析は、予測期間を通じて38%を超える市場シェアを占め、世界市場で主導的な地位を確保すると予測されています。市場の成長は、二輪車市場の拡大によって支えられています。アジア太平洋地域は、世界の二輪車の生産と販売を支配することが分かっています。燃料費の高騰と交通渋滞により、特に東南アジアでスクーターとオートバイの需要が増加しています。燃料噴射装置は、効率と排出ガスの目標を満たすために、キャブレターの代替品であることが分かっています。さらに、China 6やインドのBharat Stage VIなどの厳しい排出ガス基準により、正確な噴霧と制御を備えた高度な燃料噴射装置の需要が高まっています。

- アジア太平洋地域の自動車用燃料噴射装置市場の市場強度分析:

アジア太平洋地域の自動車用燃料噴射装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

強い |

中程度 |

強い |

中程度-強い |

|

EV普及の勢い |

中程度 |

高い |

低-中程度 |

高い |

低-中 |

|

現地調達要件 |

中程度 |

中程度 |

中-厳格 |

厳格 |

厳格 |

|

半導体リスクの影響 |

mask |

||||

|

OEM生産基盤の強固さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーンの統合 |

|||||

|

政策とインセンティブによる支援 |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

自動車用燃料噴射装置業界概要と競争ランドスケープ

自動車用燃料噴射装置市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです:

|

会社名 |

本社所在地 |

自動車用燃料噴射装置に関する関係 |

製品/サービス URL |

再認証URL |

|

Robert Bosch GmbH |

ドイツ |

先進燃料噴射システムの製造業者 |

ボッシュ 燃料噴射装置 |

Bosch Automotive |

|

Delphi Technologies |

イギリス |

マルチポイント及び直噴システムのサプライヤー |

デルファイ 燃料システム |

Delphi Overview |

|

Continental AG |

ドイツ |

燃料供給及び噴射技術の開発業者 |

コンチネンタル 燃料システム |

Continental Automotive |

|

Magneti Marelli S.p.A. |

mask |

|||

|

Carter Fuel Systems |

||||

|

Edelbrock LLC |

||||

|

Infineon Technologies |

||||

|

Stanadyne LLC |

||||

|

Woodward Inc. |

||||

|

Lucas TVS Ltd. |

||||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本の自動車用燃料噴射装置市場のメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

自動車用燃料噴射装置との関係 |

製品/サービスURL |

再確認URL |

|

DENSO Corporation |

日本発祥 |

内燃機関(ICE)及びハイブリッド車向け燃料噴射装置の大手メーカー |

DENSO Fuel Injectors |

DENSO Overview |

|

Hitachi Astemo Ltd. |

日本発祥 |

高精度圧電式インジェクターの開発業者 |

Hitachi Fuel Systems |

Hitachi Astemo Overview |

|

Mikuni Corporation |

日本発祥 |

二輪車及び四輪車向け燃料噴射システムのサプライヤー |

Mikuni Automotive |

Mikuni Overview |

|

Yanmar Power Technology |

mask |

|||

|

Usui Co., Ltd. |

||||

|

Sumitomo Corporation |

||||

|

Mitsubishi Corporation |

||||

|

Somemiya Seisakusho Co. Ltd. |

||||

|

Sanwa Commercial Co. Ltd. |

||||

|

Ueno Co. Ltd. |

||||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

自動車用燃料噴射装置 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用燃料噴射装置 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用燃料噴射装置市場最近の開発

自動車用燃料噴射装置市場 – 最近の開発

世界及び日本における自動車用燃料噴射装置市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

日付(月と年) |

開発 |

自動車用燃料噴射装置市場の概要と関連性 |

|---|---|---|

|

2024年3月 |

DENSO |

DENSOは、統合センサーとマイクロプロセッサーを用いて噴射パラメータをリアルタイムで自己補正する先進的なi-ART燃料噴射技術を発表しました。この革新により、ディーゼル燃料噴射システムの精度とライフサイクルパフォーマンスが向上し、高効率燃焼技術におけるDENSOのリーダーシップが強化されます。 |

|

2022年9月 |

Liebherr |

Liebherrは、ディーゼルエンジンに匹敵する性能を備えながら、過酷な条件下でも堅牢性を維持するように設計された、大型燃焼エンジン向け水素直噴システムを発表しました。この開発により、燃料噴射技術の範囲が水素ベースのパワートレインにまで拡大され、自動車用燃料噴射装置市場における代替燃料への移行が示唆されます。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証