- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用燃料電池市場エグゼクティブサマリ

1) 自動車用燃料電池市場規模

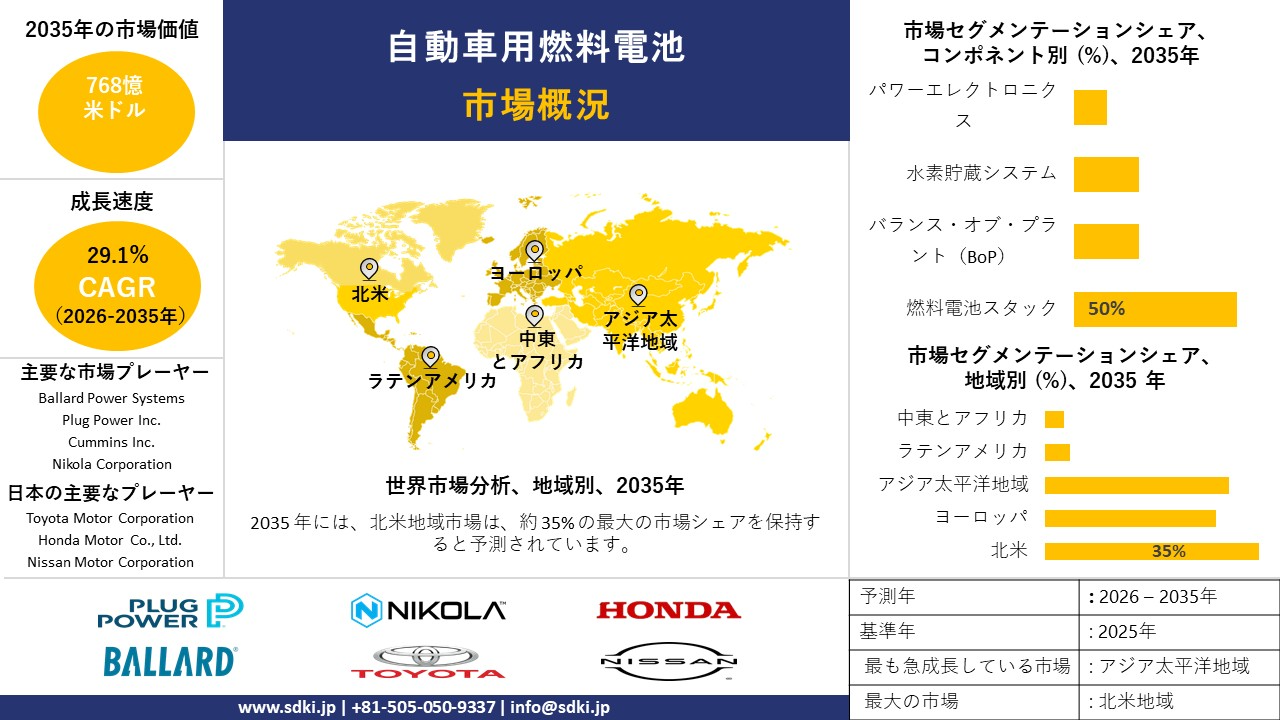

当社の自動車用燃料電池市場調査レポートによると、市場は2026-2035年の予測期間中に年平均成長率(CAGR)29.1%で成長すると予想されています。2035年には、市場規模は768億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は62億米ドルに達しました。この市場は、厳格な脱炭素化政策によって多くのゼロエミッション車目標が定められており、乗用車および商用車用途におけるPEMFCの技術的成熟を背景にしています。

2) 自動車用燃料電池市場の傾向– 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用燃料電池市場の傾向には、大型トラック、路線バス、小型商用車、乗用車用燃料電池車、オフハイウェイ車両および特殊車両などが含まれます。予測期間中に自動車用燃料電池市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

大型トラック |

北米 |

31.0% |

車両の脱炭素化義務、水素回廊の構築、長距離路線におけるディーゼルと同等のTCO |

|

路線バス |

ヨーロッパ |

30.0% |

自治体によるZEV調達、都市大気質目標、燃料補給所の経済性 |

|

軽商用車 |

アジア太平洋地域地域 |

28.5% |

Eコマース物流の成長、高負荷サイクル、 OEMプラットフォームの可用性 |

|

乗用FCV |

アジア太平洋地域 |

27.0% |

早期導入消費者セグメント、大都市での燃料補給の利便性、 OEMインセンティブ/ファイナンス |

|

オフハイウェイおよび特殊車両 |

ヨーロッパ |

29.0% |

港湾・空港の脱炭素化、資材搬送用水素、稼働率向上のメリット |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 自動車用燃料電池とは何ですか?

自動車用燃料電池とは、主にエネルギー変換を目的とした特別に設計された装置であり、車両の電気モーターに電力を供給します。この装置は、燃焼ではなく水素と酸素の電気化学反応という動作原理で動作し、汚染物質を直接排出することなく電力を生成します。

この技術は、より長い走行距離と迅速な燃料補給を可能にすることから、乗用車、特にバスやトラックなどの小型商用車で広く利用されており、持続可能で低排出ガスの輸送の推進に不可欠な要素となっています。

4) 日本自動車燃料電池市場規模:

SDKI Analyticsの専門家が実施した調査によると、日本の自動車用燃料電池市場は大幅に成長しており、予想期間中に年平均成長率30.5%で加速しています。

これは、特に PEMFC スタックにおける国内の強力な OEM 能力によるもので、乗客の使用ケース全体にわたる統合を拡大した自動車用燃料電池の国内採用を促進しています。

さらに、日本には日産、トヨタなど、水素社会の実現に大きく貢献する自動車大手が数多く存在し、トヨタは第3世代のFCシステムを導入して自動車用燃料電池市場の成長を後押ししています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車用燃料電池市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

OEM燃料電池車の販売拡大 |

車両普及率、ディーラーネットワークの成長 |

政府のインセンティブ、消費者の認知度、ブランドの信頼 |

日本の消費者は、持続可能性と環境に配慮したモビリティを重視する文化に支えられ、環境に優しい自動車への関心が高まっています。 |

高い |

|

水素燃料供給インフラの開発 |

稼働駅数、駅利用率 |

官民連携、都市インフラ計画、技術標準化 |

航続距離の不安を軽減するには、燃料補給ネットワークの拡大が重要であり、大都市圏が早期導入の中心地となります。 |

中 |

|

燃料電池部品製造 |

生産歩留まり、部品の信頼性 |

現地サプライチェーン開発、コスト削減技術、国内研究開発力 |

日本は高精度の燃料電池部品を生産できる強力な産業基盤を有しており、地域の製造業の競争力を高めています。 |

高い |

|

公共交通機関の車両電動化 |

Mask |

|||

|

アフターマーケット燃料電池サービスとメンテナンス |

||||

|

企業におけるモビリティ・アズ・ア・サービス(MaaS)の導入 |

||||

|

燃料電池自動車および技術の輸出 |

||||

|

再生可能水素生産者との連携 |

||||

ソース: SDKI Analytics 専門家分析

- 日本自動車用燃料電池市場の都道府県別内訳:

以下は、日本における自動車用燃料電池市場の都道府県別の内訳です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

31.5% |

都市部の密集した車両群、公共交通機関の調達、水素ステーションの拡張 |

|

大阪 |

30.8% |

物流拠点の燃料補給、自治体の大気質プログラム、産業OEMパートナーシップ |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

自動車用燃料電池市場成長要因

当社の自動車用燃料電池市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

水素燃料供給インフラの拡張:

水素ステーションの整備は、世界中で燃料電池自動車の普及を促進し、自動車用燃料電池市場の成長を加速させています。これは、消費者が当初抱いていた航続距離の不安を払拭することに繋がり、広範な水素ステーションネットワークの積極的な展開を通じて、フリートオペレーターが水素自動車への移行を積極的に進めるきっかけとなっています。例えば、日本政府は「水素基本戦略」に基づき、水素ステーションネットワークの拡充に多額の投資を行っており、中国やドイツなどの他国も同様の取り組みを進め、市場の成長を加速させています。

燃料電池スタックは、燃料電池自動車の不可欠な部分であり、水素を車両を動かすための電力に変換する役割を担っています。近年、設計と材料利用において数々の改良が重ねられ、エネルギー密度と耐久性の向上による性能向上とコスト削減が図られ、従来のバッテリー電気自動車に対する競争力が高まっています。

例えば、トヨタの第2世代燃料電池電気自動車「ミライ」には、高度な高密度燃料電池スタックが組み込まれており、製造プロセス中のコストが大幅に削減され、市場が繁栄する機会がさらに増えています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用燃料電池市場の世界シェア

SDKI Analyticsの専門家によると、自動車用燃料電池市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

29.1% |

|

2025年の市場価値 |

62億米ドル |

|

2035年の市場価値 |

768億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

自動車用燃料電池市場のセグメンテーション分析

当社は、自動車用燃料電池市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、車両タイプ別、コンポーネント別、燃料タイプ別にセグメント化されています。

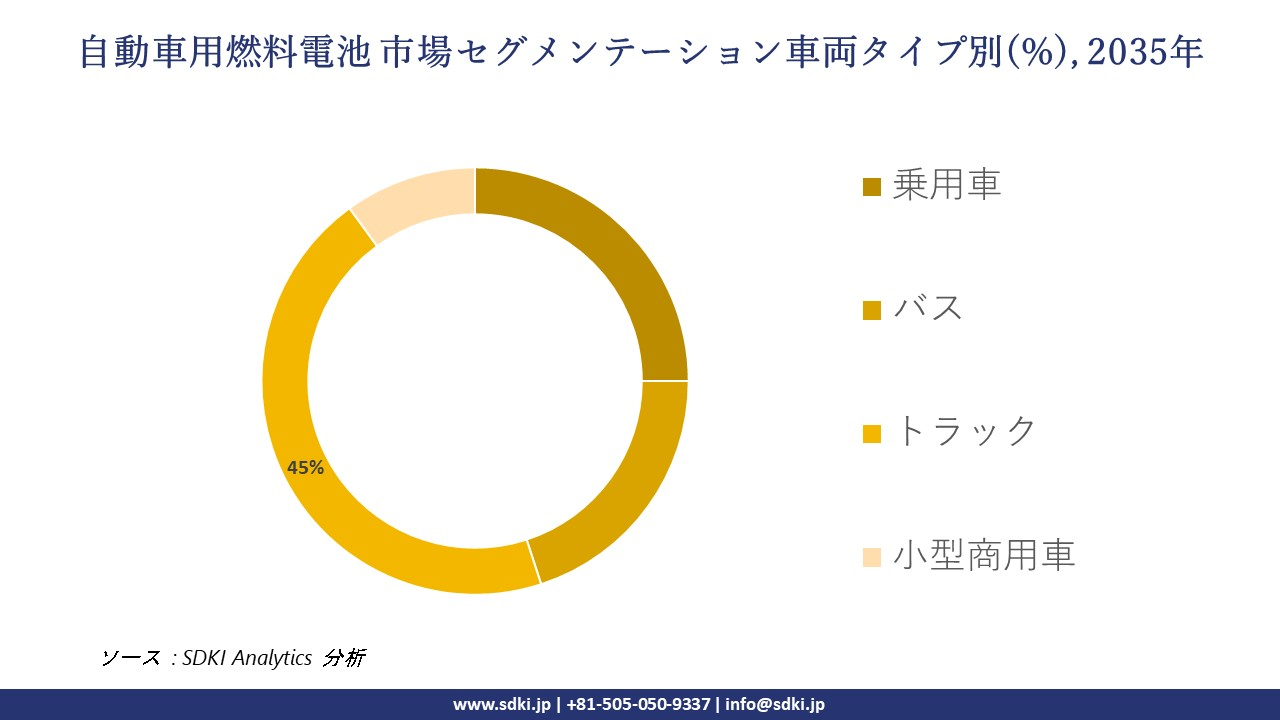

SDKI Analyticsの専門家によると、自動車用燃料電池市場は車両タイプ別に基づいて、乗用車、バス、トラック、小型商用車に分割されています。これらのサブセグメントのうち、トラックは予測期間中に市場をリードすると予測されており、推定収益シェアは45%です。

これは、クリーンモビリティに対する消費者の意識の高まりに起因すると考えられます。この意識は、都市部の排出削減イニシアチブによってさらに高まり、水素燃料補給インフラの整備が進んでいます。そのため、OEM各社が燃料電池車の航続距離延長と大型車両のエネルギー要件を満たすために燃料電池車のラインナップを拡大していることから、燃料電池車の普及率は着実に上昇しており、市場を牽引しています。

自動車用燃料電池市場の市場調査レポートによると、燃料タイプ別に基づいて、燃料電池スタック、バランス・オブ・プラント(BoP)、水素貯蔵システム、パワーエレクトロニクスに分割されています。それぞれが様々な用途において独自の重要性を持っています。そのため、当社の専門家の予測によると、燃料電池スタックは今後予想される期間において、市場を牽引するサブセグメントとして浮上し、推定収益シェアは50%に達すると見込まれています。

これは、燃料電池スタックが燃料電池システムの中核を担い、主に水素を電気に変換して車両の動力源として利用していることに起因しています。燃料電池スタックは高性能燃料設計車両を実現する上で極めて重要であり、先端材料への継続的な投資と設計の最適化によって市場を牽引しています。

以下は自動車用燃料電池市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

車両タイプ別 |

|

|

コンポネント別 |

|

|

燃料タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車用燃料電池市場の調査対象地域:

SDKI Analyticsの専門家は、自動車用燃料電池市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東・アフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用燃料電池市場の抑制要因

世界中で自動車用燃料電池市場シェアに関連する主な制約要因の 1 つは、特にグリーン水素イニシアチブにおける水素の生産と配送に関連するコストの高さです。

再生可能エネルギーによる電気分解のようなプロセス は 従来の化石燃料と比較して非常に高価であるため、水素インフラの構築は自動車メーカーにとっても消費者にとっても現実的ではありません。さらに、高性能水素自動車に伴う燃料補給コストの増加は、消費者による燃料電池自動車の普及を制限し、市場の成長を著しく阻害しています。

自動車用燃料電池市場 歴史的調査、将来の機会、成長傾向分析

自動車用燃料電池メーカーの収益機会

世界中の自動車用燃料電池メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

OEM燃料電池自動車生産 |

北米 |

持続可能性と企業の脱炭素化への取り組みがますます重視されるにつれ、自動車メーカーは水素自動車の生産に投資するようになるでしょう。 |

|

水素燃料補給ネットワークの拡大 |

ヨーロッパ |

ゼロエミッション輸送と都市環境政策に対する強力な規制支援が、水素インフラの拡大を推進します。 |

|

燃料電池部品のローカリゼーション |

アジア太平洋地域 |

高度な製造エコシステムの存在と政府のインセンティブにより、燃料電池部品の現地生産が促進されます。 |

|

公共交通機関の電動化 |

Mask |

|

|

再生可能水素パートナーシップ |

||

|

アフターマーケットメンテナンスサービス |

||

|

モビリティ・アズ・ア・サービス統合 |

||

|

燃料電池技術の輸出 |

||

ソース: SDKI Analytics 専門家分析

世界の自動車用燃料電池シェア拡大に向けた実現可能性モデル

当社のアナリストは、自動車用燃料電池市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

OEM合弁事業 |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

確立された自動車メーカーのネットワークと技術パートナーシップを活用することで、燃料電池車の市場浸透が促進されます。 |

|

官民水素インフラ |

ヨーロッパ |

成熟した |

ハイブリッド |

発展した |

中 |

政府と民間企業の協力により、車両の導入をサポートする適切な燃料補給インフラが確保されます。 |

|

現地部品製造 |

アジア太平洋地域 |

新興 |

プライベート |

新興 |

高い |

強力な産業クラスターと熟練労働力により、燃料電池部品の現地生産が可能になり、コストが削減され、サプライチェーンの回復力が向上します。 |

|

フリート電動化プログラム |

Mask |

|||||

|

再生可能水素の統合 |

||||||

|

アフターマーケットサービスネットワーク |

||||||

|

企業向けモビリティ・アズ・ア・サービス |

||||||

|

輸出およびライセンスパートナーシップ |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米自動車燃料電池市場規模:

北米の自動車用燃料電池市場は、予測期間中に35.0%という最高の市場シェアを維持すると予想されています。この成長は、クリーンエネルギー技術に対する政府の強力な支援と、水素インフラへの投資の増加に起因しています。さらに、米国とカナダは、この地域における水素インフラの開発をリードしています。

燃料電池技術の進歩と安価な水素の普及により、燃料電池車はより手頃な価格になりつつあります。米国とカナダは、ゼロエミッション車と水素ステーションを支援するプログラムでこの地域をリードしています。自動車メーカー、研究者、そして各国政府は、市場の拡大に向けて協力して取り組んでいます。

- 北米自動車燃料電池市場の市場強度分析:

北米の自動車用燃料電池市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパ自動車燃料電池市場規模:

ヨーロッパの自動車用燃料電池市場は、予測期間中に着実に成長すると予想されています。この地域の成長は、強力な排出ガス規制、ヨーロッパグリーンディール、そして水素モビリティプロジェクトへの投資増加によって牽引されています。さらに、ドイツ、フランス、英国などの国々は、水素ステーションの設置をリードしています。

当社の調査によると、政府、自動車メーカー、エネルギー企業間の連携が、この地域における水素燃料輸送の商業化を推進しています。輸送の脱炭素化と化石燃料への依存度の低減に重点が置かれていることから、ヨーロッパは燃料電池技術の重要な成長拠点としての地位を確立しています。

- ヨーロッパ自動車燃料電池市場の市場強度分析:

ヨーロッパの自動車用燃料電池市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

複雑な |

標準 |

|

インセンティブと補助金の支援 |

適度 |

高い |

適度 |

|

熟練した人材の可用性 |

Mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域地域の自動車用燃料電池市場規模:

アジア太平洋地域地域の自動車用燃料電池市場は、予測期間中に年平均成長率(CAGR)31.5%で成長し、最も急速な成長を遂げると予想されています。この地域の成長は、特に日本、韓国、中国といった主要国における、水素エネルギーを支援する強力な政府政策によって牽引されています。

日本と中国は、水素インフラと産業用燃料電池アプリケーションへの大規模な投資に注力しています。さらに、成長を続ける自動車セクター、技術革新、そして水素製造への大規模な投資が相まって、この地域の市場をさらに押し上げると予想されます。

- アジア太平洋地域地域の自動車用燃料電池市場の市場強度分析:

アジア太平洋地域地域の自動車用燃料電池市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

強い |

適度 |

強い |

適度 |

|

EV普及の勢い |

中 |

高い |

中 |

高い |

中 |

|

ローカルコンテンツ要件 |

適度 |

厳しい |

適度 |

厳しい |

厳しい |

|

半導体リスクの影響 |

Mask |

||||

|

OEM生産基盤の強さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーン統合 |

|||||

|

政策とインセンティブのサポート |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

自動車用燃料電池業界概要と競争ランドスケープ

自動車用燃料電池市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

自動車用燃料電池との関係 |

|

Ballard Power Systems |

カナダ |

バス、トラック、鉄道、船舶向けPEM燃料電池スタックのリーディングデベロッパー |

|

Plug Power Inc. |

米国 |

モビリティ、フォークリフト、商用車向け燃料電池システム |

|

Cummins Inc. (Hydrogenics) |

米国 |

自動車および大型車両向け燃料電池パワートレインおよび電解装置 |

|

Nikola Corporation |

Mask |

|

|

Daimler Truck Fuel Cell GmbH & Co. KG |

||

|

BMW Group |

||

|

Hyundai Motor Company |

||

|

Doosan Fuel Cell |

||

|

Horizon Fuel Cell Technologies |

||

|

SFC Energy AG |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

自動車用燃料電池の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| DB SCHENKER |

|

||

| Amazon | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の自動車用燃料電池市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

自動車用燃料電池との関係 |

|

Toyota Motor Corporation |

日本原産 |

燃料電池乗用車(ミライ)とバスのパイオニア |

|

Honda Motor Co., Ltd. |

日本原産 |

燃料電池乗用車(クラリティフューエルセル)と研究開発 |

|

Nissan Motor Corporation |

日本原産 |

燃料電池自動車の研究開発と水素モビリティのパイロット |

|

Panasonic Corporation |

Mask |

|

|

Toshiba Energy Systems & Solutions |

||

|

Mitsubishi Heavy Industries |

||

|

DENSO Corporation |

||

|

Fuji Electric Co., Ltd. |

||

|

Aisin Corporation |

||

|

Kawasaki Heavy Industries |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

自動車用燃料電池 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用燃料電池 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用燃料電池市場最近の開発

世界および日本における自動車用燃料電池市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Airbus |

AirbusとMTUエアロエンジンズは、航空の脱炭素化に有望かつ重要な技術である水素燃料電池推進技術を共同で推進するための覚書(MoU)を締結した。 |

|

Toyota Motor Corporation |

同社は、水素社会の実現に向けた継続的な取り組みの一環として、新たな燃料電池(FC)システムである第3世代燃料電池システム(3rd Gen FC System)を開発したと発表した。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証