- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用ドライブシャフト市場規模

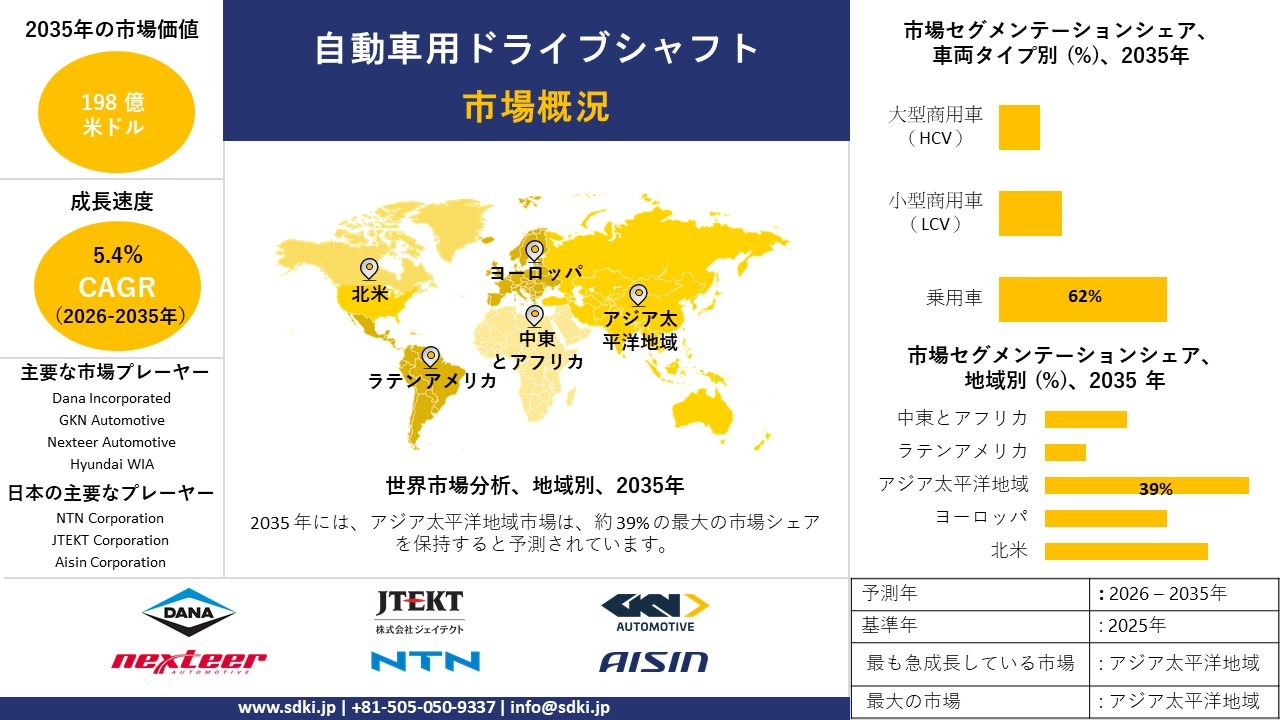

自動車用ドライブシャフト市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)5.4%で成長すると予想されています。来年には、市場規模は198億米ドルに達する見込みです。しかし、弊社の調査アナリストによると、基準年の市場規模は117.2億米ドルでしました。 自動車用ドライブシャフトに関する弊社の市場調査によると、アジア太平洋地域の市場は予測期間中に5.7%のCAGRで成長し、約39%の主要市場シェアを維持すると予想されています。 この成長は主に、急速な都市化、自動車所有の増加、技術の導入、EV導入に対する政府のインセンティブ、サプライチェーンのローカライズ、自動車製造拠点の拡大によるものがあります。

自動車用ドライブシャフト市場分析

世界の自動車産業における製造業の規模拡大に伴い、自動車用ドライブシャフト市場の顧客基盤も拡大を続けています。この点に関して、ヨーロッパ自動車工業会(ACEA)は、2025年の世界自動車生産台数が前年比3.5%増の37.7百万台に達すると予測しています。

特に、後輪駆動車、四輪駆動車、前輪駆動車の普及により、スムーズで継続的な電力供給を可能にするツールの需要が高まっています。そのため、急速な電動化による多面的な構造変化が続いているにもかかわらず、長期的な市場見通しは依然として明るいといえます。

日本国内の現在の傾向も楽観的な成長を示しており、国際貿易局(ITA)によると、国内の自動車産業は製造業の屋台骨であり続け、2024年には国内GDPの約2.9%、製造業GDPの13.9%を占めると予想されています。

しかし、同年の新車販売台数はわずか4.42百万台に落ち込み、2023年比で7.5%の減少となった。この縮小は、全国的なEV移行のさなかの従来型ドライブトレインの採用の遅れと相まって、日本における従来型ドライブシャフトの需要のさらなる縮小につながる可能性があり、安定した生産量に依存するサプライヤーにとって不確実性を生み出す原因となっています。

自動車用ドライブシャフトは、トランスミッションから車輪へトルクと回転を伝達し、車両の走行を可能にする重要な機械部品があります。この自動車部品は強固なチューブで、多くの場合、両端にユニバーサルジョイントが組み込まれており、角度調整が可能になっています。これは、途切れることのないエネルギーの流れに不可欠な要素があります。弊社の自動車ドライブシャフト市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- ハイブリッド車セグメントの継続的な成長 -特に完全電気自動車 (EV) のドライブトレイン アーキテクチャの再設計により、従来のプロペラ シャフトへの依存が減少しているにもかかわらず、ハイブリッド車の大部分は依然としてトルク伝達のために最適化されたドライブ シャフト システムを選択しています。

このように、特に価格に敏感な消費者層におけるハイブリッド車の購入傾向の高まりは、このセクターからの持続的な収益創出の範囲を拡大させています。その証拠として、米国エネルギー省(DOE)は、2024―2025年にかけて、ハイブリッド車、バッテリー電気自動車、プラグインハイブリッド車の全米販売台数が18%という爆発的な増加を記録し、全米の小型車販売台数の22%のシェアを獲得し、電気自動車やプラグインハイブリッド車を上回ると予測しています。

- EV 互換性のためのイノベーションとアップグレード –ハイブリッド車に重点を置くとともに、自動車用ドライブシャフト市場も、軽量素材を採用し、燃費を向上させることで、完全な電気自動車への完全な移行という世界的な目標を追求しました。

その証拠として、ヨネックスは2024年10月、ハイブリッドカーボンスチールアイアンや軽量ウッドといった新素材を採用したREXISカーボンシャフトの40gシリーズを発売しました。シリーズには、REXIS SteelCore Type-H、REXIS SteelCore Type-L、KAIZA M 4R/4S、REXIS KAIZA HP 4R/4Sが含まれています。

日本の現地プレーヤーにとって、自動車用ドライブシャフト市場の収益創出ポケットとは何ですか?

自動車部品の堅調な輸出量、好ましい産業投資、そして日本製自動車及び部品に対する世界的な需要の高まりにより、国内のドライブシャフトメーカー及びサプライヤーにとって大きな収益創出の機会を示しています。

日本自動車工業会(JAMA)の報告によると、2023年の自動車及び自動車部品などの出荷額は約71.6兆円に達し、設備投資額は2024年に1.6兆円に増加しました。さらに、研究開発費は2023年に4.3兆円となり、自動車生産及び部品革新への積極的な資金投入が反映されています。

さらに、日本からの自動車部品輸出には、2023年に約34.1億米ドルに達したドライブシャフトなどの駆動系部品が含まれると予想されており、主な輸出先は米国、タイ、インドネシア、中国などです。弊社の調査報告書によると、この輸出状況は、日本のサプライヤーが注力すべき、世界的に拡大している需要チャネルを示しています。

さらに、国内企業はドライブシャフトとアライメントドライブラインシステムにも特化しており、これらの輸出部門は、特に海外のOEMへの供給や国際的なアフターマーケットのニーズへの対応において、大きな収益成長を示しています。政策的及び構造的な観点から、日本の自動車産業は国の中核産業があります。

製造業全体の出荷の約19.2%を占めており、国内の自動車製造のシェアが増加しています。 2023年の機械‑産業出荷額の42.0%を占めます。

多額の研究開発費に支えられたこの強固な構造的ポジションは、従来型車両とハイブリッド車の両方に適した軽量と高強度ドライブシャフトをはじめとする部品レベルのイノベーションへの支持が高まっていることを示唆しています。さらに、競争力維持を目指す日本の自動車メーカーによる世界のサプライチェーンの多様化の取り組みも、新たな機会を生み出しています。

市場の制約

自動車用ドライブシャフト市場が直面している主要な制約の一つは、複雑な機械式ドライブラインアセンブリへの依存度が低い電動パワートレインへの業界の力強い移行があります。最近の調査レポートによると、OEM各社は、より効率的なリソースをコンパクトなEVドライブトレインレイアウトに投入することに注力しており、一方で従来のドライブシャフトシステムの長期的な市場見通しは狭まっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車用ドライブシャフト市場レポートの洞察

SDKI Analyticsの専門家によると、自動車用ドライブシャフト市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

5.4% |

|

2025年の市場価値 |

117.2億米ドル |

|

2035年の市場価値 |

198億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用ドライブシャフト市場セグメンテーション

自動車用ドライブシャフト市場セグメンテーションに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、車両タイプ別、設計タイプ別、素材別、設置位置別、パワートレイン別、販売チャネル別にセグメントに分割されています。

車両タイプ別–

世界の自動車用ドライブシャフト業界の市場レポートによると、車両タイプ別に基づいて、乗用車、小型商用車(LCV)、及び大型商用車(HCV)に分割されています。

したがって、弊社の予測では、乗用車は消費者の広範な普及と生産量の増加により、予測期間中に62%の市場シェアを獲得し、市場をリードするでしょう。市場の成長を牽引する要因は、世界的なEV普及の急増、米国における市場拡大、そして持続可能な自動車生産に関する規制の強化になります。

さらに、IEAは、二輪車と三輪車を除く全モデルの電気自動車の保有台数が、2023年の45百万台未満から2030年には250百万台に増加し、2023―2035年の間に23%増加し、2035年には525百万台に達すると予測しています。この傾向は、軽量化と効率化を実現する先進的なドライブシャフトの需要を直接的に押し上げます。

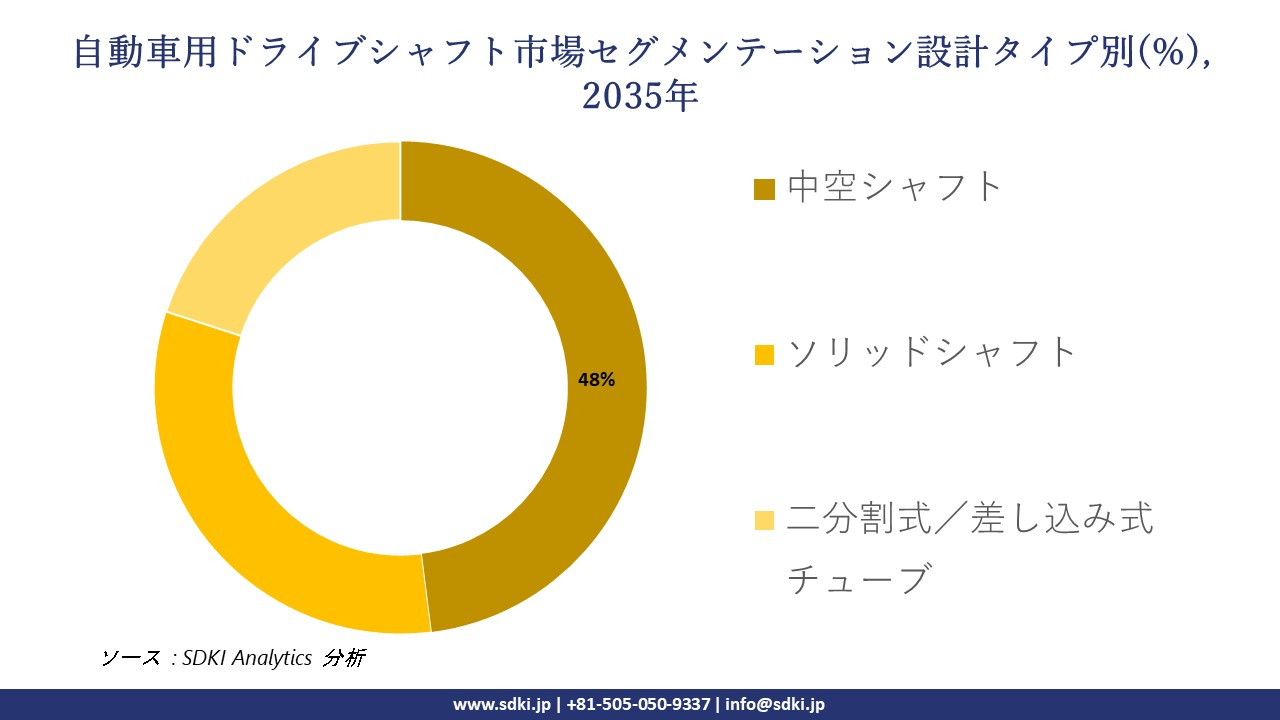

設計タイプ別―

自動車用ドライブシャフト市場の調査展望によると、設計タイプ別に基づいて、中空シャフト、ソリッドシャフト、二分割式/差し込み式チューブといったサブカテゴリに分割されています。そのため、弊社の調査アナリストは、中空シャフト設計タイプが予測期間中に48%の市場シェアで市場セグメントをリードすると予測しています。これは、中空シャフトが性能向上と燃費削減のため、現代の自動車に広く採用されているためがあります。

さらに、このセグメントの成長を牽引しているのは、燃費向上のための軽量化の需要、世界的な排出ガス規制、そしてドライブトレイン効率に対する要件です。さらに、SDKI Analyticsのアナリストは、2025―2035年の効率目標達成には軽量素材が不可欠であると指摘しています。軽量素材は車両重量を10―20%削減し、燃費を7―9%向上させる可能性があり、この点において中空シャフトが直接貢献するからです。

以下は自動車用ドライブシャフト市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

車両タイプ別 |

|

|

設計タイプ別 |

|

|

素材別 |

|

|

設置位置別 |

|

|

パワートレイン別 |

|

|

販売チャネル別 |

|

ソース: SDKI Analytics 専門家分析

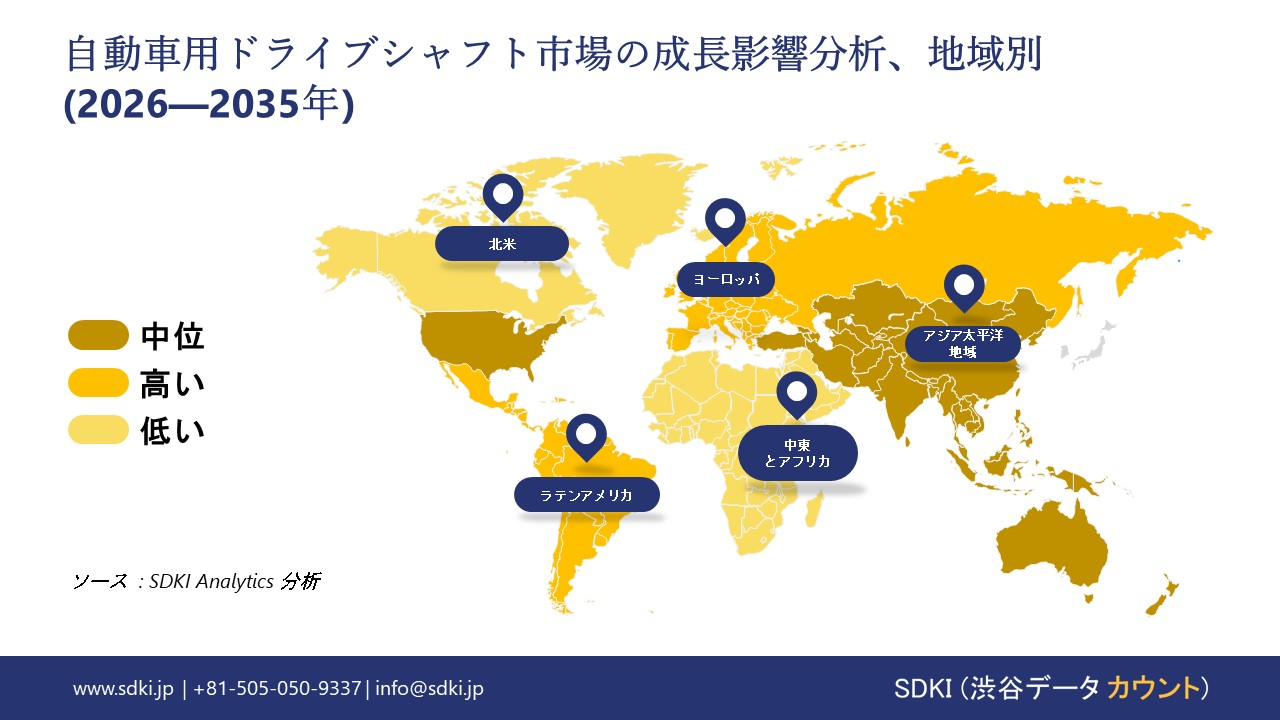

自動車用ドライブシャフト市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の自動車用ドライブシャフト市場は、予測期間中に39%という最大の市場シェアを維持し、5.7%のCAGR(複利年間成長率)で最速の成長市場となることが予想されています。この成長は、特に中国と韓国における堅固な自動車製造拠点によるもので、高性能ドライブライン部品に対する需要を支え続けています。

ある報告によると、中国の自動車生産台数は2024年に31.282百万台を超え、前年比3.7%増となる見込みます。販売台数も31.436百万台に増加しました。この生産規模により、中国のOEM及びTier 1メーカーは、軽量化及び高強度ドライブシャフト技術への投資を強化しています。

日本の自動車用ドライブシャフト市場は着実に成長しており、高度なドライブラインシステムに対する堅調な需要を維持しています。2024年のレポートによると、前年の乗用車の新車販売台数は4,421,494台で、自動車製造業はGDPの2.9%、製造業GDPの13.9%を占めています。この強固な産業基盤が、ドライブシャフトの安定した市場見通しとともに成長を牽引しています。

SDKI Analyticsの専門家は、自動車用ドライブシャフト市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の自動車用ドライブシャフト市場は、堅牢な統合生産体制と強力な貿易エコシステム、特にUSMCA(米国とメキシコとカナダ協定)圏内におけるそれらの要素に支えられており、従来型駆動系部品への需要拡大を維持しています。2024年の報告によると、自動車はカナダの輸出額で2番目に大きな品目であり、その額は465億米ドルに達し、そのうち92%が米国に輸出されました。

自動車製造と貿易におけるこうした相互依存関係の深化は、斬新な駆動系システムへの急速な移行ではなく、地域全体で実績のあるドライブシャフトシステムの継続的な使用を促進しています。サプライチェーンのレジリエンスに関する最近の調査報告によると、国境を越えた生産フローと安定した内燃機関車及びハイブリッド車の組み立てにより、自動車部品の出荷は堅調に推移しています。

自動車用ドライブシャフト調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自動車用ドライブシャフトの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場関係者は、製品と技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

弊社の調査レポートによると、世界の自動車用ドライブシャフト市場の成長において重要な役割を果たしている主要企業には、Dana Incorporated、GKN Automotive、Nexteer Automotive、Hyundai WIA、Bharat Forge(Kalyani Group)などが挙げられます。さらに、市場展望によると、日本の自動車用ドライブシャフト市場における上位5社は、NTN Corporation、JTEKT Corporation、Aisin Corporation、Musashi Seimitsu Industry、 Hitachi Astemoなどがあります。本市場調査レポートには、世界の自動車用ドライブシャフト市場分析調査レポートに掲載されている主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

自動車用ドライブシャフト市場ニュース

- Dana Incorporated – 2025 年 6 月、Danaはオフハイウェイ事業をアリソントランスミッションに 27 億米ドルで売却する正式契約を発表しました。

- NTN Corporation – NTNは、EVの航続距離延長や乗り心地向上のため、EVに最適なCVJ(「CFJ」と「PTJ」)を組み合わせたドライブシャフトを2024年5月に提案し、量産化すると発表した。

自動車用ドライブシャフト主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動車用ドライブシャフトマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証