- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用複合材料市場規模

2026―2035年までの自動車用複合材料市場の市場規模はどのくらいですか?

自動車用複合材料市場に関する弊社の調査レポートによると、同市場は予測期間2026―2035年中に複利年間成長率(CAGR)12.3%で成長すると予想されています。来年には、市場規模は332.7億米ドルに達すると見込まれています。しかし、弊社の調査アナリストによると、基準年の市場規模は104.3億米ドルでしました。

自動車用複合材料市場において、市場シェアの面でどの地域が優位に立つと予想されますか?

自動車用複合材料に関する弊社の市場調査によると、アジア太平洋地域は予測期間中に約34%という圧倒的な市場シェアを維持し、今後数年間で有望な成長機会を示すと予想されます。この成長は主に、中国、インド、東南アジアにおける急速な都市化、可処分所得の増加、自動車所有率の拡大によって牽引されています。

自動車用複合材料市場分析

自動車用複合材料とは何ですか?

自動車用複合材料は、2タイプ以上の構成物質から作られる人工材料です。これらの物質は、物理的または化学的特性が大きく異なるように設計されており、組み合わせることで優れた特性を持つ材料となります。一般的には、強化繊維(ガラス繊維や炭素繊維など)とポリマーマトリックス(樹脂)を組み合わせることで、車両アプリケーションにおいて高い強度対重量比、設計の柔軟性、耐腐食性を実現します。

自動車用複合材料市場における最近の傾向は何ですか?

弊社の自動車用複合材料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- より厳格な排気ガス規制と燃費規制により、軽量化は必須となっていますー

弊社の調査レポートによると、2024―2025年にかけて、規制当局はより厳格な排気ガス規制と燃費規制を策定し、軽量化を主要なコンプライアンス手段として位置づけ、構造用及び半構造用複合材料の需要を高めています。米国では、環境保護庁(EPA)の最終的な多種汚染物質基準が2027―2032年にかけて段階的に導入され、 EPAは約72億を定量化しています。 累計CO₂削減量990億トン 完全実施時には、低排出ガス技術やゼロ排出ガス技術、軽量プラットフォームの普及率向上を前提として、年間数十億米ドルの純利益が見込まれます。これらの分野では、複合材料がその実現を可能にすることが実証されている。 EUでは、改正された規則(EU) 2019/631に基づく枠組みにより、2035年から乗用車とバンの車両総排出量を100%削減するという目標が設定され、2030年の中間目標が強化されました。2025年12月、「自動車パッケージ」では再調整が提案されましたが、長期的なゼロエミッションの軌道と中間的な圧力は維持されました。 2019―2024年の間に、乗用車の平均CO₂排出量は約28%減少し、軽量化のための複合材料を含む技術選択と相互作用する規制の圧力が示されました。これらの米国とEUの動きは、衝突やNVHを損なうことなく質量を削減するという同期した複数年にわたる圧力をOEMとティア1に生み出し、 CFRP 、GFRP、SMC、熱可塑性複合材料は、規制当局が暗黙のうちに評価する、剛性が高く軽量で耐腐食性に優れた部品を提供します。

- EVの規模拡大に伴い、車両アーキテクチャは複合材対応のバッテリー

筐体や車体下部構造へと移行しつつありますー政府レベルの自動車統計により、電気自動車(EV)が、新たなパッケージングや熱安全対策のソリューションを不可欠とするほどの規模で成長していることが裏付けられています。これらはまさに、SMC(シートモールディングコンパウンド)、CFRP(炭素繊維強化プラスチック)、及び熱可塑性複合材料が、従来の金属材料に取って代わりつつある分野です。中国においては、中国自動車工業協会が2024年1月から11月までの期間に、新エネルギー車(NEV)の販売台数11.26 百万台、生産台数11.345百万台を記録しました。単月ベースでも1.5百万台を超える月が複数あり、この圧倒的な規模は、世界中のサプライヤーにおける製造用ツーリング(金型治工具)や材料への需要を連鎖的に拡大させる要因となっています。また、北米全体の車両フリート(保有車両群)の移行傾向を占う指標となるカナダでは、カナダ統計局が2024年の新車販売台数に占めるZEV(ゼロエミッション車)の割合が13.8%に達したこと、及び2024年時点の小型車両フリート全体のうち5.2%がEVとして登録されていることを報告しました。これは、中国市場にとどまらず、サプライチェーンの上流工程における材料構成の転換が進行していることを示唆しています。EUや米国において、EVメーカー各社がより大型のバッテリーパックや、車体底部を保護するシールド構造の採用を推進するにつれ、EVの材料構成は難燃性SMC、高剛性CFRP積層板、そしてガラス繊維複合材料へと比重を移しつつあります。これは、複合材料のサプライチェーン全体にとって、直接的な材料売上の拡大につながる動きと言えます。

自動車用複合材料市場は、日本の市場参入企業にどのようなメリットをもたらすのか?

自動車用複合材料は、統合されたバリューチェーンにおいて、日本の市場プレーヤーに戦略的な選択肢を提供しています。国内生産データと輸出データは公開されており、企業の提出書類からは、国内と海外の両方を視野に入れた戦略がうかがえます。

日本税関が提供したデータによると、2024年には炭素繊維(HSコード6815)が3,910億米ドル相当輸出され、主な輸出先は米国、中国、ドイツであった。国内では、経済産業省の生産状況調査によると、2024年の炭素繊維生産量は年間18,742トンで、自動車の軽量化需要の伸びに伴い年々増加しています。この傾向は政策の整合性によってさらに強化されています。経済産業省は、2050年までのカーボンニュートラル達成によるグリーン成長戦略2050計画において、次世代オートメーションにおける軽量素材に注力しており、一方、2024年のGX経済移行債券の枠組みでは、脱炭素関連の産業投資に数兆円を割り当てています。

こうした市場の姿勢は、企業の行動にも反映されています。Toray Industriesの2024年証券報告書では、EVプラットフォームを軸とした日本と米国における炭素繊維自動車用部品の生産能力増強計画が特徴的であります。Teijinの2024年年次報告書によると、同社は世界のOEM向けに複合材統合ソリューションを提供しており、自動車は成長の柱の一つとなっています。一方、日本銀行が2024年12月に発表した短観調査報告書では、材料メーカーの事業見通しが楽観的になり、さらなる設備投資が促進されることが示されました。輸出市場に対応するための国内統合イノベーションは、2035年までに加速する見込みであります。

自動車用複合材料市場に影響を与える主な制約要因は何ですか?

自動車用複合金属間の圧倒的なコスト差は、自動車用複合材料市場にとって依然として最も重要な制約要因となっています。弊社の市場調査レポートによると、原材料価格の高騰、資本集約型の製造、規模の経済性の限界により、複合材料は主に少量生産の高級車に限定されています。コスト重視のOEM調達モデルでは鉄鋼やアルミニウムが好まれ、先進的な自動車市場でさえ性能よりも価格の手頃さが優先されます。そのため、採用量の少なさが高コストを助長し、商業化を遅らせています。これは投資を阻害し、複合材料が量産型自動車プラットフォームに浸透するのを構造的に制限しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車用複合材料市場レポートの洞察

自動車用複合材料市場の将来展望はどうなっているのか?

SDKI Analyticsの専門家によると、自動車用複合材料市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

12.3% |

|

2025年の市場価値 |

104.3億米ドル |

|

2035年の市場価値 |

332.7億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200ページ |

ソース: SDKI Analytics 専門家分析

自動車用複合材料市場はどのように区分されていますか?

弊社は、自動車用複合材料市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、繊維タイプ別、樹脂タイプ別、アプリケーション別、製造プロセス別、車両タイプ別に分割されています。

自動車用複合材料市場は、繊維タイプ別によってどのように区分されるのでしょうか?

繊維タイプ別に基づいて、ガラス繊維複合材料、炭素繊維複合材料、天然繊維複合材料に分割されています。ガラス繊維複合材料は自動車用複合材料市場を席巻しており、2035年までに世界市場シェアの62%を占めると予測されています。ガラス繊維複合材料は商業的に実現可能なコストで信頼性の高い軽量化を実現するため、需要が高まっています。ガラス繊維複合材料は強度と重量のバランスに優れているため、量産自動車メーカーは量産モデル全体で車両重量を削減できます。ガラス繊維複合材料の普及は規模の経済と継続的なプロセス革新を支えています。弊社の市場見通しによると、ガラス繊維複合材料はSGL Carbonが供給する製品を含むEVのアンダーボディシステムや構造部品、そしてシボレーシルバラードなどの量産車に幅広く使用されています。

自動車用複合材料市場は、アプリケーション別にどのように区分されていますか?

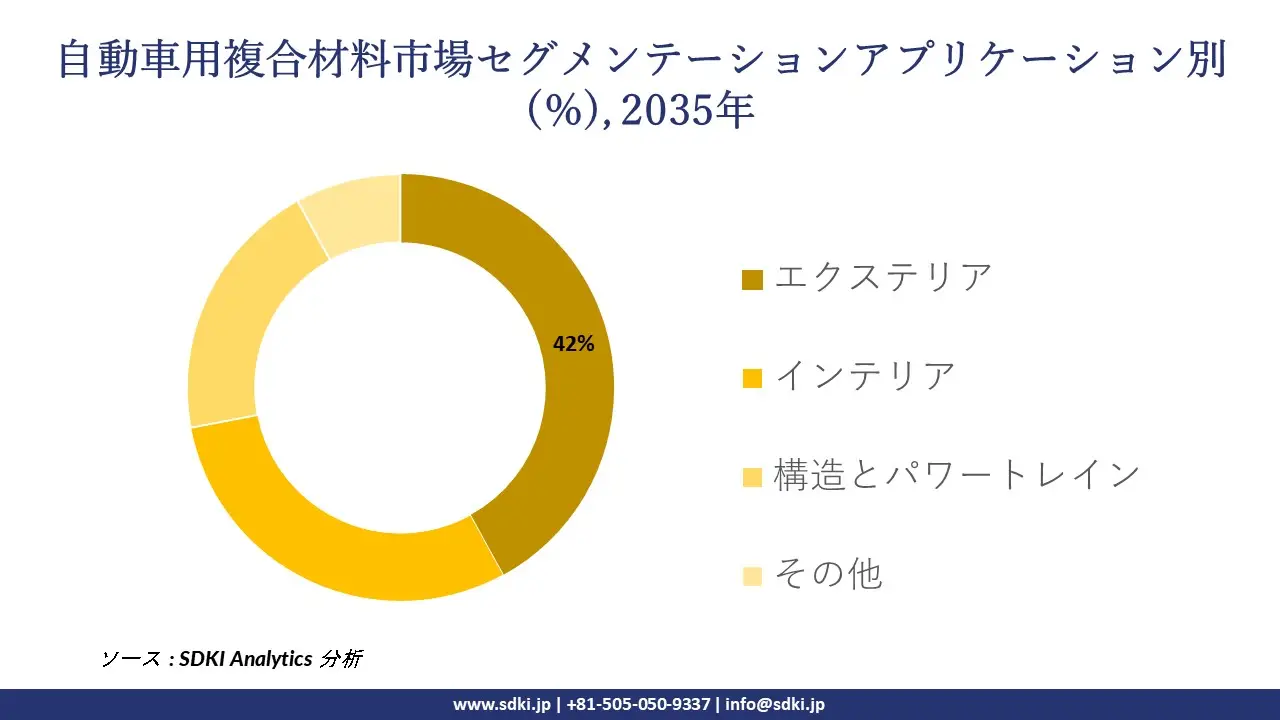

アプリケーション別に基づいて、エクステリア、インテリア、構造とパワートレイン、その他に分割されています。自動車用複合材料市場において、エクステリアアプリケーションが最大のシェアを占めており、2035年までに42%の市場シェアを獲得すると予測されています。このサブセグメントの需要は、軽量化による即時かつ目に見えるメリットが得られるため、高まっています。ボンネット、バンパー、ボディパネルなどの部品は、車両重量を削減すると同時に、耐腐食性、空力性能、設計の柔軟性を向上させます。弊社の市場見通しによると、これらの利点は燃費と排出ガス目標の達成を支えています。そのため、エクステリア部品へのアプリケーションは材料代替の優先課題となっています。さらに、バッテリー重量を削減するために軽量パネルを必要とする電気自動車戦略によって、採用が促進されています。例えば、TeslaやBMWなどの大手OEMは、複合材料を多用したエクステリア設計によって大幅な軽量化を実現しています。IEAが発表した市場レポートでは、2024年には世界中で17百万台の電気自動車が販売され、今後も力強い成長が見込まれ、自動車用複合材料の需要グラフを押し上げると予測されています。

以下に、自動車用複合材料市場に適用されるセグメントの一覧を示します。

|

サブセグメント |

|

|

繊維タイプ別 |

|

|

樹脂タイプ別 |

|

|

アプリケーション別 |

|

|

製造プロセス別 |

|

|

車両タイプ別 |

|

ソース: SDKI Analytics 専門家分析

自動車用複合材料市場の傾向分析と将来予測:地域別市場展望の概要

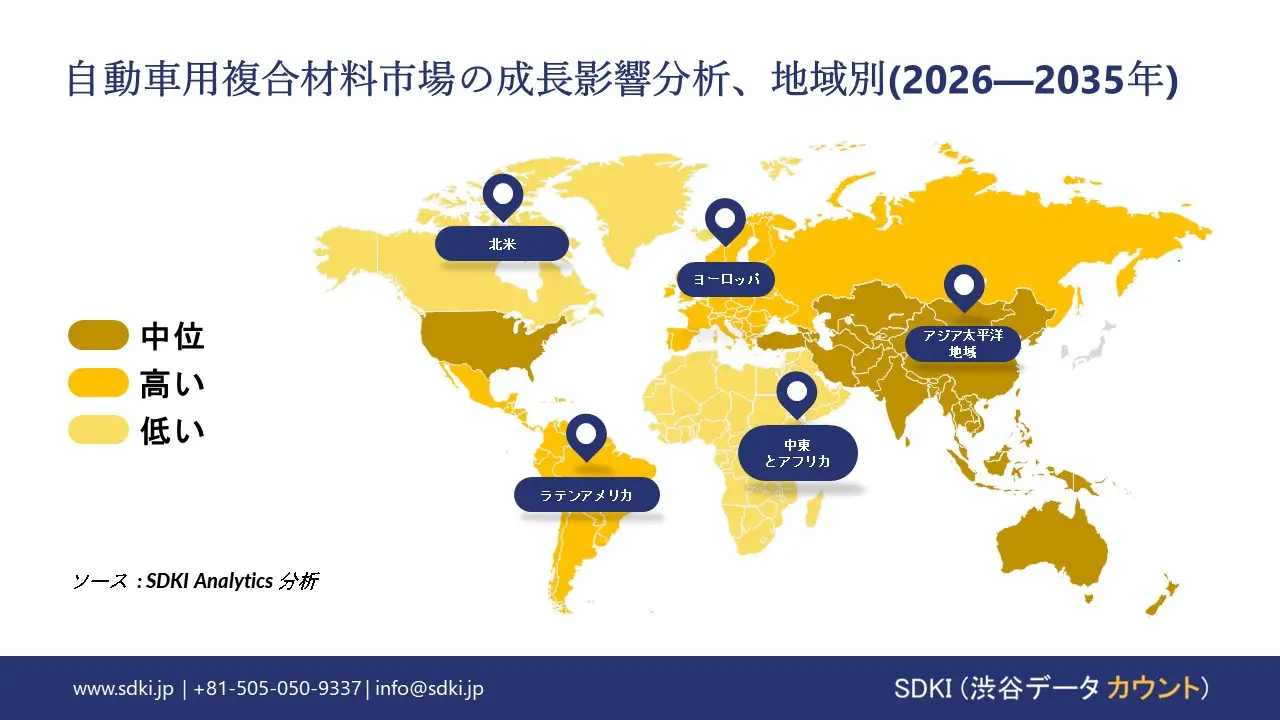

アジア太平洋地域の自動車用複合材料市場は、予測期間中に市場シェアが34%を超え、複利年間成長率(CAGR)が13.5%と、世界市場において支配的な地域であり、かつ最も急速に成長する地域になると予測されています。同地域全体でEV充電インフラの拡大が進んでいることが、地域市場の成長を支えています。インド報道情報局の報告によると、インド重工業省は9,332基のEV公共充電ステーションの設置に912.5クロールインドルピーを承認しており、そのうち8,885基が2025年6月30日までに完成しました。充電インフラの展開が急速に進むことでEVエコシステムが強化され、電気自動車の普及が促進されます。電気自動車の普及が進むにつれ、自動車メーカーは効率向上と排出ガス目標達成のために軽量複合材料を採用するようになり、アジア太平洋地域全体でインフラの拡大が主要な成長要因となっています。

SDKI Analyticsの専門家は、自動車用複合材料市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における自動車用複合材料市場の市場実績はどのようなものですか?

北米における自動車用複合材料市場の市場調査と分析によると、同地域市場は予測期間を通じて世界市場において力強い成長を遂げると予想されています。市場の成長は、電気自動車の販売台数の急速な増加によるものです。国際クリーン交通評議会(ICCT)の報告によると、2024年には米国で15.6億台以上の電気自動車が販売されており、これは消費者の強い支持と政策主導の勢いを示しています。この急速な成長は、自動車メーカーが効率性の向上と航続距離の延長を目指していることから、軽量複合材料に対する需要の高まりを示しています。

自動車用複合材料調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、自動車用複合材料市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

自動車用複合材料市場で事業を展開する主要な世界の企業はどれですか?

弊社の調査報告書によると、世界の自動車用複合材料市場の成長において重要な役割を担う主要企業には、 BASF SE、Hexcel Corporation、Owens Corning、Solvay、Gurit Holding AGなどが含まれます。

自動車用複合材料市場で競合している主要な日本企業はどれですか?

市場見通しによると、日本の自動車用複合材料市場の上位5社は、Mitsubishi Chemical Group、Toray Industries, Inc. 、Teijin Limited、 JFE Steel Corporation、 Daicel Corporationなどであります。

この市場調査レポートには、世界の自動車用複合材料市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

自動車用複合材料市場における最新のニュースや傾向は何ですか?

- 2026年1月、Jaguar Land Roverは、インストルメントパネルのクロスカービームを繊維強化プラスチックと鋼鉄のハイブリッド素材を用いて再設計し、従来のマグネシウム製構造と比較して年間50,000トン以上の二酸化炭素排出量を削減しました。 この開発は、先進的なハイブリッド複合構造が将来の車両プラットフォームにおいて、車両の持続可能性、軽量化、及び性能向上にどのように採用されているかを示す事例として、自動車用複合材料市場に直接的に結びついています。

- 2025年10月、Toray Industries, IncとHyundai Motor Groupは、将来のモビリティに向けた炭素繊維及び高性能複合材料技術に重点を置き、先進的な材料及び部品に関する戦略的共同開発協定を締結した。 この提携は、軽量炭素繊維複合材料の共同研究開発と商業化を加速させ、Hyundaiが次世代自動車や特殊モビリティ製品に先進的な複合材料を統合する能力を高めるため、自動車用複合材料市場にとって重要な意義を持ちます。

自動車用複合材料主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動車用複合材料マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証