- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用触媒コンバーター市場規模

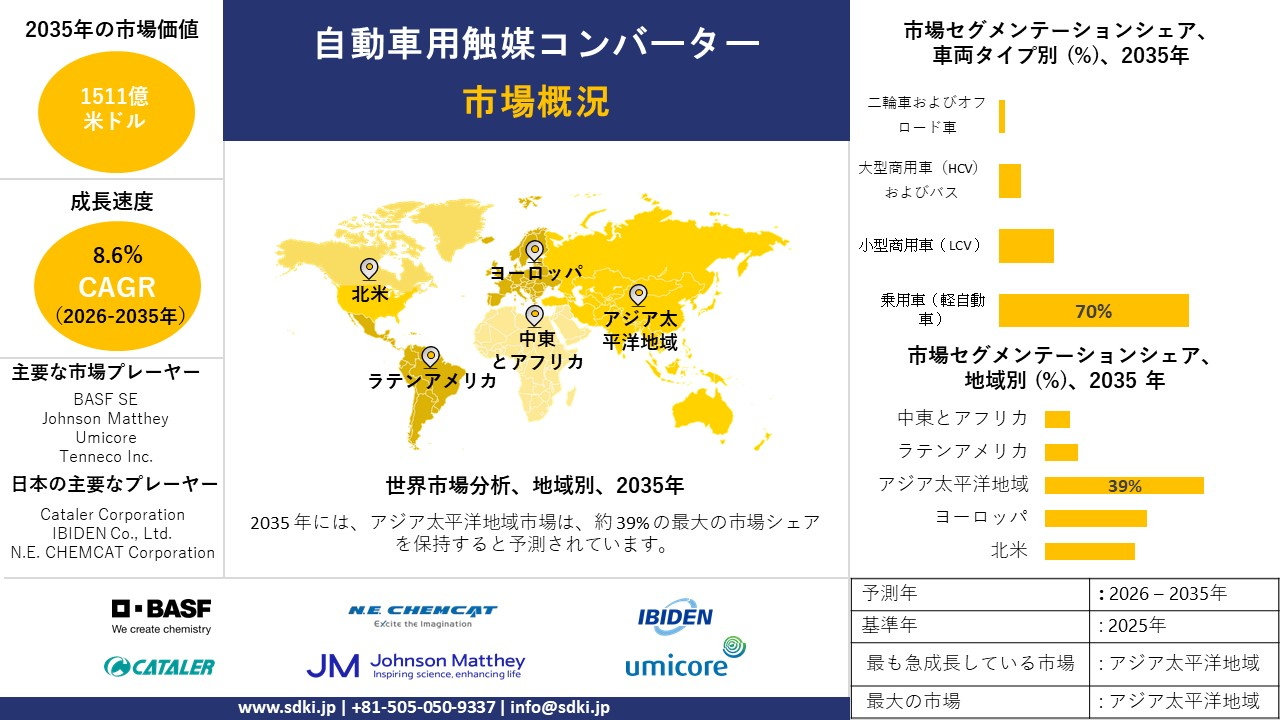

当社の自動車用触媒コンバーター市場に関する調査レポートによると、同市場は予測期間中に年平均成長率(CAGR)8.6%で成長すると予測されています。将来、市場規模は1,511億米ドルに達すると見込まれています。一方、当社の調査アナリストによると、基準年の市場規模は616億米ドルでしました。自動車用触媒コンバーターに関する当社の市場調査に基づくと、アジア太平洋地域が予測期間を通じて約39%の市場シェアを占め、最大の市場となる見込みです。一方、北米地域は最も高いCAGRで成長すると予測されており、ハイブリッド車の生産回復や、小型商用トラック向けに高度な排ガス後処理システムを義務付ける米国環境保護庁(EPA)の厳格な排出ガス規制などにより、今後数年間で有望な成長機会を示すと予想されます。

自動車用触媒コンバーター市場分析

自動車業界は、特に窒素酸化物(NOx)や粒子状物質の排出に関して、内燃機関の環境負荷を低減させるよう強い圧力を受けています。電気自動車が登場したとはいえ、ハイブリッド車やよりクリーンなガソリンエンジンの使用により、触媒コンバーターは当面の移行期において依然として重要な役割を果たしています。2024年、運輸業界は依然として高い排出ガスレベルに苦慮しており、各国政府はヨーロッパのユーロ7や中国の中国VIといったより厳しい規制を導入し始めました。このような市場状況は、触媒技術における絶え間ないイノベーションを必要としています。

日本の市場もハイブリッド車(HEV)の高い需要に支えられています。ハイブリッド車は依然として内燃機関を搭載しているため、触媒コンバーターが必要です。2024年の日本の新車販売台数は約442万台で、ハイブリッド車がその大部分を占めています。調査報告書は、こうした変化する排出ガス規制への不遵守は自動車メーカーに巨額の罰金を科すことになり、そのため白金族金属(PGM)をベースとした高効率触媒コンバーターの必要性が高まっていることを明らかにしています。

自動車用触媒コンバーターとしても知られる触媒コンバーターは、内燃機関の排気ガスに含まれる有害ガスや汚染物質を、触媒コンバーターによる酸化還元反応によって毒性の低い物質に変換する排気ガス浄化装置です。通常、セラミックまたは金属製のハニカム基材に白金、パラジウム、ロジウムなどの貴金属をコーティングし、炭化水素、一酸化炭素、窒素酸化物を処理します。当社の自動車用触媒コンバーター市場に関する市場調査報告書によると、以下の市場傾向と要因が市場の成長を牽引する上で中心的な役割を果たすと予想されます:

- 厳格で高性能な排出ガス基準 –

2024年3月に最終決定された米国環境保護庁(EPA)の大型商用車向け温室効果ガス排出基準フェーズ3などの排出ガス基準の導入は、市場における最も重要な推進要因の一つです。これらの規制は2027-2032年モデルの車両に適用され、トラックやバスの二酸化炭素(CO2)およびその他の汚染物質の排出レベルに非常に厳しい制限を設けています。以前の規制とは異なり、フェーズ3ではトンマイルあたりの排出量を大幅に削減することが義務付けられており、より効率的で耐久性の高い次世代触媒コンバーターの使用が必要となります。当社の分析によると、この規制により、自動車メーカーは排気システムに選択的触媒還元(SCR)およびディーゼル酸化触媒(DOC)に関して、新規かつ高性能なシステムを搭載する必要があり、これはサプライヤーにとってユニットあたりの収益に直接影響を与えます。市場予測によると、この米国の規制圧力は世界の他の製造基準にも波及する可能性があります。

- 白金族金属(PGM)の需要増加 –

触媒コンバーター業界は、パラジウム、白金、ロジウムといった白金族金属の需要と密接に関連しています。米国地質調査所(USGS)が発行した「鉱物資源概要2025」と題する報告書によると、自動車産業は依然としてこれらの重要な鉱物の主要な使用者です。同報告書は、パラジウムとロジウムが排気ガス排出量を抑制するために触媒コンバーターに実際に使用されていることを示しています。グローバル化により排出ガス基準が厳格化され、車両の耐用年数全体にわたって基準遵守を保証するために、コンバーターあたりのこれらの貴金属の使用量が増加しています。当社のアナリストの見解では、この材料使用量の増加は市場価値の上昇につながります。なぜなら、PGMのコストはサプライチェーン全体に転嫁されるからです。この傾向は、市場価値構成に関する当社の調査報告書の主要な示唆の一つです。

自動車用触媒コンバーター市場において、日本の国内企業は自動車用触媒コンバーターの輸出に関してどのようなメリットを得られるのですか?

日本の自動車用触媒コンバーター市場は、高度なセラミック基板技術と触媒配合技術におけるリーダーシップを背景に、輸出面で有利な立場にあります。コンバーター用ハニカム基板の主要メーカーのいくつかは日本に拠点を置いており、IBIDENやNGK Insulatorsなどが挙げられます。これらの特殊化学製品の高い付加価値は、日本が2024年に377億円相当の自動車排気触媒を輸出していることからも明らかです。これらの重要な基本部材を世界中のコーティング施設や組立工場に輸出することで、日本の企業は最終的な製品の製造場所に関わらず、グローバルサプライチェーンにおいて中心的な役割を果たし続けています。

さらに、日本の自動車メーカー(Toyota、Honda、Nissan)が国際市場で存在感を示していることも、輸出面でのメリットを高めています。これらの自動車メーカーは、品質管理を徹底し、自社のエンジンマネジメントシステムに適合させるため、キャタラーやフタバといった、これらの主要な排ガス制御システムを提供する日本のサプライヤーを採用する傾向があります。このような系列と呼ばれるサプライチェーンの関係により、日本の触媒メーカーは北米、ヨーロッパ、アジアなどの海外市場で輸出契約を獲得しています。市場の見通しによると、これらの日本の自動車メーカーが世界中でハイブリッド車を増やしていくにつれ、日本製の触媒コンバーターの需要は引き続き堅調に推移し、輸出収益につながると予想されます。

最後に、発展途上国における排ガス規制の強化に向けた世界的な動きは、新たな輸出機会を生み出しています。東南アジアやラテンアメリカ諸国がユーロ5やユーロ6に相当する基準を採用する中、これらの国々には高度な触媒コンバーターを製造する技術がありません。これらの新興市場には、日本メーカーが長年にわたり国内および米国・ヨーロッパで高い基準を満たしてきた経験を活かして製品を供給していくべきです。また、地元の企業も、高度な触媒配合技術やウォッシュコートを輸出することで、これらの新興経済圏で大きな市場シェアを獲得できる可能性があります。調査報告によると、輸出を通じたこの技術移転は、今後10年間における日本企業の主要な収益源の一つとなる可能性があります。

市場の制約要因

価格変動は、メーカーの利益率をしばしば低下させる主要な制約要因として挙げられます。触媒コンバーターの製造において、プラチナ、パラジウム、ロジウムといった貴金属への依存度が高いことが、メーカーの生産コストを押し上げています。価格変動は新規参入企業にとって深刻な脅威となります。当社のリサーチアナリストの分析によると、触媒コンバーターの生産コストの約60%は白金族金属(PGM)の価格に左右されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車用触媒コンバーター市場レポートの洞察

SDKI Analyticsの専門家によると、自動車用触媒コンバーター市場の世界シェアに関するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026-2035年の年平均成長率(CAGR) |

8.6% |

|

2025年の市場規模 |

616億米ドル |

|

2035年の市場規模 |

1511億米ドル |

|

過去データの対象期間 |

過去5年間(2024年まで) |

|

将来予測の対象期間 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用触媒コンバーター市場のセグメンテーション

当社は、自動車用触媒コンバーター市場の見通しに関連する様々なセグメントにおける需要と機会を明らかにする調査を実施しました。市場は、車両タイプ別、素材タイプ別、販売チャネル別にセグメント化されています。

車両タイプ別では、乗用車(軽自動車)、小型商用車(LCV)、大型商用車(HCV)およびバス、二輪車およびオフロード車に分割されています。これらのうち、乗用車が市場を牽引しており、予測期間中に世界市場シェアの70%を占めると予想されています。触媒コンバーターの設計はハイブリッドシステムへの統合に適しており、白金族金属(PGM)の効率に重点を置いています。内燃機関(ICE)の優位性が持続していることは、自動車用触媒コンバーターの市場普及率を加速させる強力な成長要因の一つです。IEAが発表したレポートによると、電気自動車(EV)の普及率は世界的に上昇しているものの、世界の自動車市場ではICEが依然として大きなシェアを占めています。同レポートの統計データによると、2035年までに約17億台の軽自動車が走行すると予想されています。その大部分はICE搭載のハイブリッドモデルであり、触媒コンバーターの需要を加速させる可能性があります。

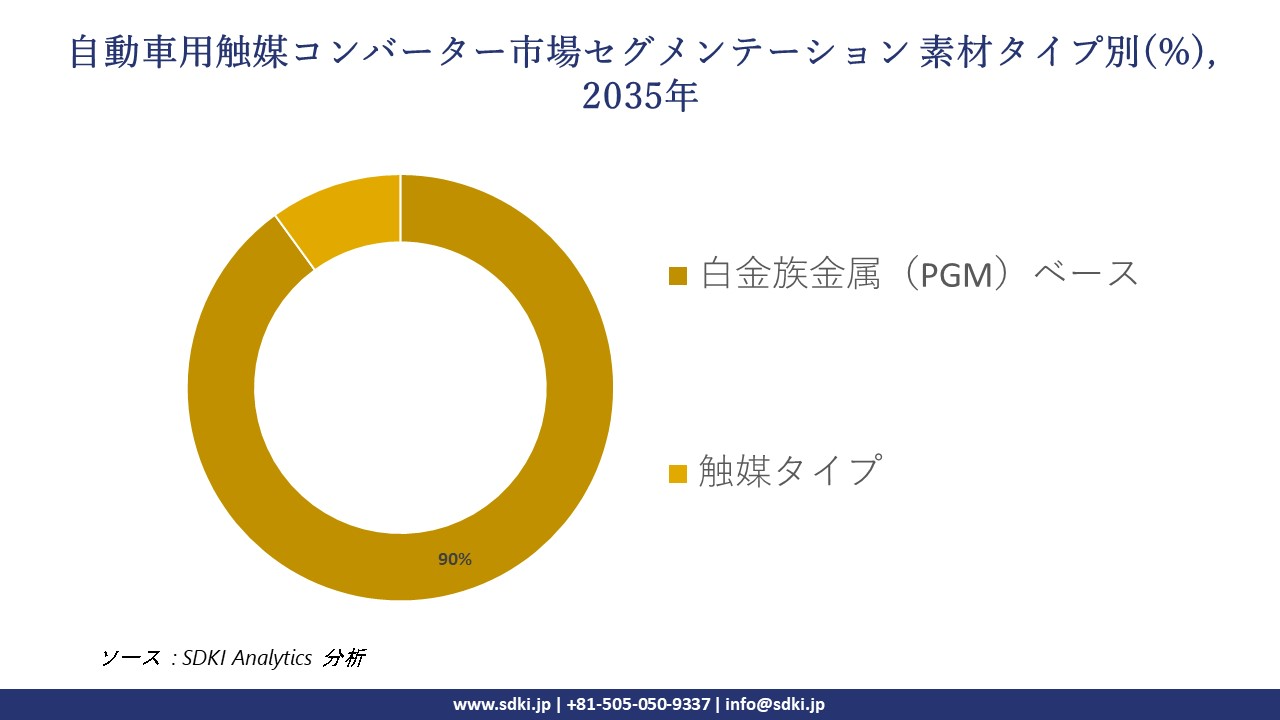

材料タイプ別に基づいて、白金族金属(PGM)ベース、触媒タイプの触媒がサブセグメントをリードしています。ガソリンエンジンへの適用性と自動車からのPGM需要の増加は、世界市場における当該サブセグメントの需要曲線を拡大させています。市場調査と高度な研究開発では、ガソリンエンジン搭載軽自動車におけるPGMベース触媒の適切な代替品はまだ見つかっていません。PGMベース触媒は、今後厳しくなる排出ガス規制への適合を保証するため、世界市場における持続的な需要を高めています。一方、SDKIの市場調査によると、自動車産業は触媒コンバーターの最大の需要源であり、プラチナとロジウムをベースとした触媒コンバーターの約35%以上を占めており、自動車製造の拡大は当該市場をさらに押し上げる可能性が高いです。

以下は、自動車用触媒コンバーター市場に適用されるセグメントのリストです:

|

サブセグメント |

|

|

車両タイプ別 |

|

|

素材タイプ別 |

|

|

販売チャネル別 |

|

ソース: SDKI Analytics 専門家分析

自動車用触媒コンバーター市場の傾向分析と将来予測:地域別市場概況

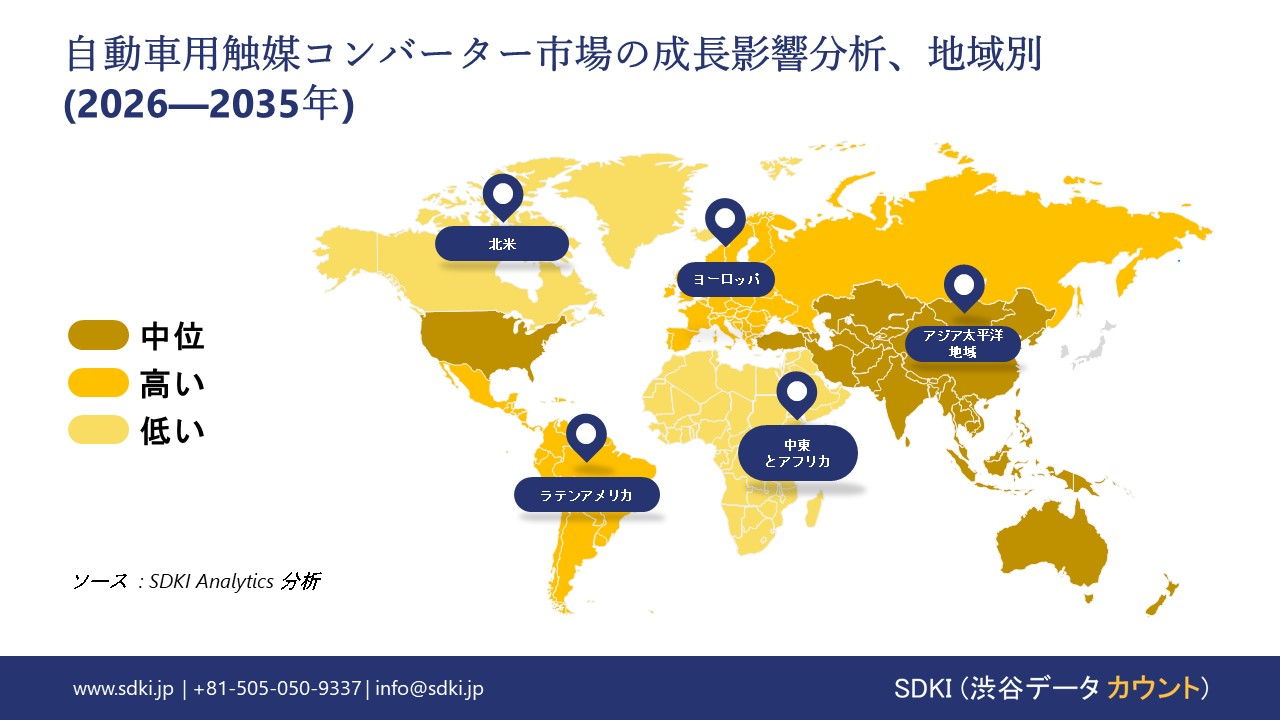

当社の調査レポートによると、アジア太平洋地域の自動車用触媒コンバーター市場は、予測期間中に39%という最大の収益シェアを占め、9.2%という最高の年平均成長率(CAGR)で成長すると予測されています。中国をはじめとするアジア主要経済圏における自動車製造と輸出の継続的な拡大は、触媒コンバーターの需要を大幅に押し上げています。国際自動車工業連合会(OICA)の2024年生産報告書によると、中国は同年約31.2百万台の自動車を生産しました。

同様に、インドも2024年に約5.9百万台の自動車を生産しました。当社の分析によると、中国やインドなどの地域における高い自動車生産台数は、内燃機関車やハイブリッド車が増加することを意味し、触媒コンバーターの必要性を高め、アジア太平洋地域全体で堅調な需要につながっています。

市場見通しによると、日本の自動車用触媒コンバーター市場は、予測期間中に6.5%という堅調なCAGRで拡大すると予測されています。2050年カーボンニュートラル目標とグリーン成長戦略によって策定された日本の国家脱炭素化戦略は、単一の電気自動車(BEV)推進ではなく、複数の経路でネットゼロを目指しています。経済産業省(METI)の戦略と実施ロードマップは、乗用車について2035年までに新車販売の100%電動化を目標としていますが、ハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)、燃料電池車(FCV)、そして適切な場合はカーボンニュートラル燃料を使用する内燃機関車(ICE)を含むシナリオも引き続き検討しています。これらのパワートレインは日本の市場で依然として重要な役割を果たしており、より厳しい排出ガス規制に対応できる高度な触媒コンバーターへの需要は依然として高いままです。

さらに、内閣府のSociety 5.0およびグリーンイノベーションプログラムは、触媒、材料リサイクル、高効率後処理などの技術改善に加え、部品メーカーへの産業支援を重視しています。当社の分析によると、これらの政策と技術プログラムは、触媒コンバーターが日本の長期的な市場成長において戦略的に不可欠な部品であり続けることを保証しています。

SDKI Analyticsのアナリストは、この自動車用触媒コンバーター市場に関する調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

当社の調査報告書によると、ヨーロッパ自動車用触媒コンバーター市場は、予測期間中に2番目に大きな市場シェアを占め、7.5%という堅調な年平均成長率(CAGR)で拡大すると予測されています。ヨーロッパ連合(EU)における規制の変更と車両パワートレインの多様化により、触媒コンバーターへの需要が持続的に高まっており、特に交換や後付けによる需要が市場を牽引しています。2023年には、EU加盟27カ国全体で約10.6百万台の新車乗用車が登録されました。

当社アナリストによると、旧型のディーゼル車やガソリン車が故障するにつれ、ドイツ、フランス、スペインをはじめとする複数のEU諸国で、触媒コンバーターのリサイクルやアフターマーケットでの交換が継続的なニーズとなっています。これにより、触媒コンバーターの需要は新車生産にとどまらず、市場の力強い拡大につながっています。

自動車用触媒コンバーター調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自動車用触媒コンバーター市場は、大手企業から中小企業まで、規模の異なる企業間の競争が激しいため、市場構造が細分化されています。調査レポートによると、市場参加企業は、製品および技術の発表、戦略的提携、協業、買収、事業拡大など、あらゆる機会を活用して、市場全体における競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の自動車用触媒コンバーター市場の成長において重要な役割を果たす主要企業には、BASF SE、Johnson Matthey、Umicore、Tenneco Inc.、Eberspaecherなどが挙げられます。さらに、市場概況によると、日本の自動車用触媒コンバーター市場における主要企業上位5社は、Cataler Corporation、IBIDEN Co., Ltd.、N.E. CHEMCAT Corporation、Futaba Industrial Co., Ltd.、Marelli Holdings Co., Ltd.などです。この市場調査レポートでは、世界の自動車用触媒コンバーター市場におけるこれらの主要企業の詳細な競合分析、企業プロファイル、最近の動向、および主要な市場戦略について分析しています。

自動車用触媒コンバーター市場ニュース

- 2025年7月、Catagenは、触媒入口条件を再現することで迅速かつ再現性の高い劣化試験を可能にする、新型電動式循環ガス反応器「OMEGA」を発表しました。これにより、自動車メーカーは間もなく施行されるユーロ7規制の厳格な耐久性要件を満たすことができます。

- 2025年7月、Cataler Corporationは、業務効率の向上と、排気ガス浄化触媒および次世代車両向けバッテリー材料における事業拡大を支援するため、掛川駅前に新たなオフィスを開設することを発表しました。

自動車用触媒コンバーター主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動車用触媒コンバーターマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証