- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用ブレーキシステム市場エグゼクティブサマリ

1) 自動車用ブレーキシステム市場規模

当社の自動車用ブレーキシステム市場調査レポートによると、市場は予測期間(2026-2035年)において5.2%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は562億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は338億米ドルに達しました。世界的な安全規制の強化、電動化と自動運転車の製造の拡大が、自動車用ブレーキシステムの成長を牽引しています。

2) 自動車用ブレーキシステム市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用ブレーキシステム市場の傾向には、電子制御ブレーキシステム(EBB)、ブレーキバイワイヤシステム、カーボンセラミックブレーキなどが含まれます。予測期間中に自動車用ブレーキシステム市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|

電子制御ブレーキシステム(EBB) |

アジア太平洋地域 |

8.9% |

ADAS規制の義務化、EV/HEVの普及率の高まり、ペダルフィーリングとエネルギー効率の向上への要求 |

|

ブレーキバイワイヤシステム |

ヨーロッパ |

12.5% |

レベル4/5の自動運転車の開発、フェイルオペレーションの冗長性の必要性、車両ダイナミクスドメインコントローラとの統合 |

|

カーボンセラミックブレーキ |

北米 |

6.8% |

高性能EVセグメントの成長、航続距離を延ばすための軽量化の需要、厳しい条件下での優れた耐フェード性 |

|

統合ブレーキ制御(ワンボックスシステム) |

アジア太平洋地域 |

9.5% |

EVスケートボードプラットフォームのスペース最適化、コンポーネント統合によるコスト削減、回生ブレーキのソフトウェア機能強化 |

|

アフターマーケットおよび交換部品 |

グローバル(成熟市場) |

4.2% |

世界的な車両保有数の老朽化、複雑性の増大による整備コストの上昇、先進安全システムの保守に対する規制の重点 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 自動車用ブレーキシステムとは何ですか?

自動車のブレーキシステムは、機械式、油圧式、電子式の装置を組み合わせたシステムです。これらのシステムは、摩擦または回生によって運動エネルギーを熱に変換することで、車両の減速または停止に使用されます。ディスクまたはドラム機構、キャリパー、マスターシリンダー、アンチロックブレーキシステム、スタビリティコントロールで構成され、ペダル操作や自動信号に反応してトラクションを確保し、横滑りを防止します。ハイブリッド車や電気自動車では、最新のブレーキシステムでは、従来の摩擦部品に加えて、エネルギー回収源として回生ブレーキも採用されています。

4) 日本の自動車用ブレーキシステム市場規模:

日本の自動車用ブレーキシステム部門は、電動車が標準となり、運転者と歩行者双方の安全性に対する期待が高まる中で、2035年まで約3.9%の年平均成長率(CAGR)を達成すると予測されています。国内自動車メーカーは、回生ブレーキと摩擦ブレーキの協調制御を活用したハイブリッドおよびバッテリー電動パワートレインの使用を拡大し、精密な電子制御ブレーキ性能を基盤とする先進運転支援機能の搭載を進めています。資源エネルギー庁は2024年6月、政府が2035年までに新車販売台数の全乗用車を電動車にすることを目標としており、2023年度にはハイブリッド車が既に新車販売台数の約50%を占め、バッテリー電気自動車、燃料電池自動車、プラグインハイブリッド車の合計は約3.5%を占めていると報告しました。当社の分析によると、日本における電動車のシェアの高まりと増加は、ブレーキバイワイヤ、回生ブレーキ、先進横滑り防止装置(ADAS)のさらなる導入を促進し、日本のOEMメーカーにサービスを提供するブレーキシステムサプライヤーにとって、車両1台当たりの価値の継続的な成長を確実にするものと予想されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車用ブレーキシステム市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

電気自動車向け統合ブレーキ制御システム(ワンボックス) |

従来システムに対する平均販売価格(ASP)プレミアム、EVプラットフォームの勝利率 |

車両スペースを解放する小型システムの需要 |

EV専用プラットフォームへの移行は、車両のアーキテクチャを根本的に変えつつあり、複数の機能を単一の省スペースユニットに統合した統合システムへの強い関心を生み出しています。この変化は、既存の部品階層構造が再編される技術的な転換点を示しており、強力なシステム統合能力とソフトウェアの専門知識を持つサプライヤーが、従来の部品メーカーよりも優位に立つようになっています。 |

高い |

|

自動運転のためのブレーキ・バイ・ワイヤと高度なモーションコントロールソリューション |

L3+自律走行車プログラム契約数、フェイルオペレーション冗長システムにおける特許出願数 |

SAEレベル4商用モビリティサービスの開発、ロボタクシー車両への投資、高度な自動運転テストのための規制サンドボックス |

自動運転への進化により、ブレーキシステムはドライバーインザループの機械部品から、車両のモーションドメインコントローラを構成する重要なソフトウェア定義要素へと移行しています。これにより、システムの信頼性、サイバーセキュリティ、そしてセンサーやAIによる意思決定アルゴリズムとのシームレスな統合を中心とした新たな価値プールが創出されます。市場での受け入れは、かつてないレベルの機能安全性と、電子オーバーライドに対する消費者の信頼の実現にかかっています。 |

中 |

|

先進の摩擦材と低ダストブレーキパッド |

プレミアムおよび高級車セグメントにおける市場シェア、環境認証の達成度(例:EUラベル) |

強化された材料を必要とする高トルクEVの増加 |

ブレーキ摩耗による粒子状物質(PM)に対する規制強化と消費者意識の高まりにより、「クリーン」ブレーキという明確な市場セグメントが形成されています。この傾向は、都市部の大気質や車両のライフサイクルにおける環境への影響に対する社会全体の懸念とも一致しています。価値提案は、純粋な性能(耐フェード性)から、性能、耐久性、そして環境外部性の低減を組み合わせたものへと移行しており、持続可能性の観点からブランド差別化を図っています。 |

高い |

|

ソフトウェア定義のブレーキ機能と無線(OTA)アップデート |

Mask |

|||

|

小型商用車(LCV)およびラストマイル配送車両向けブレーキシステムソリューション |

||||

|

ブレーキ部品の再生および高度な循環型経済サービス |

||||

|

次世代ブレーキシステム向けの高度な診断、テスト、検証サービス |

||||

|

モビリティ・アズ・ア・サービス(MaaS)およびシェアリング車両向け特殊ブレーキシステム |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車用ブレーキシステム市場の都道府県別内訳:

以下は、日本における自動車用ブレーキシステム市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

愛知 |

6.2% |

Toyota Groupとサプライヤー系列の中核、ブレーキシステム研究開発拠点の集中、グローバルEVプラットフォームのパイロット生産 |

|

静岡 |

5.9% |

ブレーキ部品製造拠点(例:曙ブレーキ)、二輪車用ブレーキシステム生産拠点の充実、輸出物流の主要港への近接性 |

|

神奈川 |

5.8% |

日産のグローバル本社とテクニカルセンターの本拠地、自動運転開発に注力、高密度な市街地走行でAEBの導入を促進 |

|

東京 |

Mask |

|

|

大阪 |

||

ソース: SDKI Analytics 専門家分析

自動車用ブレーキシステム市場成長要因

当社の自動車用ブレーキシステム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

規制上のパフォーマンス義務とより厳しい安全基準

2023年以降の主要な車両安全規則制定により、これまで任意装備であったAEB(自動緊急ブレーキ)とブレーキ性能向上機能が義務装備となり、車両1台あたりのブレーキシステム搭載量の増加が急激に求められています。米国では、NHTSA(国家道路交通安全局)が2024年4月29日に、歩行者AEBと併せて自動緊急ブレーキ(AEB)を規定するFMVSS No.127を定める最終規則を公布し、年間約360人の命が救われると予測されています。この規則はモデルイヤーを跨いで段階的に導入され、2029年までに広く施行される予定です。

さらに、EUのブレーキ規制枠組みは、2023年2月24日に公布された国連規則第13-H号および関連するGRVA/13-H改正により改訂され、明確な電子安全要件とデュアルサーキット要件が追加され、サービスブレーキとパーキングブレーキの試験方法が整合化されました。米国とEUにおける主要な安全規則制定により、高度なブレーキ機能、特にAEB関連の性能要件が実質的に世界的な設計要件となり、市場の堅調な成長につながっています。

軽自動車の急速な電動化は、ブレーキ構造とスペアパーツの経済性を変えつつあります。IEAの「世界EV展望2024」によると、2023年には世界の自動車販売台数の約18%をバッテリー式電気自動車が占め、世界のEV在庫の70%をバッテリー式電気自動車が占めると予測されており、近年の車両構成の変化が示唆されています。EVは、回生ブレーキ、電動パーキングブレーキ、そして部分的に電子化されたブレーキアクチュエーターを組み合わせ、ブレンド型回生ブレーキを実現しています。

さらに、Boschは2024-2025年度のプレスリリースで、電子プラットフォーム向けブレーキ・バイ・ワイヤおよびEPBソリューションを宣伝しています。電気自動車が世界のフリートに占める割合が急速に増加するにつれ、メーカーは電子機器とソフトウェアをより重視した新しいブレーキアーキテクチャへと移行しています。この移行は、BEVの普及拡大、回生ブレーキの普及、そしてブレーキ・バイ・ワイヤおよびEPBシステムの普及拡大によって促進され、高度なブレーキ技術に対する需要の高まりを生み出しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用ブレーキシステム市場の世界シェア

SDKI Analyticsの専門家によると、自動車用ブレーキシステム市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

5.2% |

|

2025年の市場価値 |

338億米ドル |

|

2035年の市場価値 |

562億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用ブレーキシステム市場セグメンテーション分析

自動車用ブレーキシステム市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場はブレーキタイプ別、技術別、車両タイプ別にセグメント化されています。

ブレーキタイプ別では、ディスクブレーキタイプのセグメントが2035年までに自動車用ブレーキシステム市場を支配し、60%のシェアを占めると見込まれています。これは、ベンチレーテッドローターを介して他のタイプよりも熱を放散する能力により、フェードすることなく1Gの減速まで制動力を持続できるためです。これは、回生相乗効果に慣れている現代のEVの高速高速道路緊急ブレーキに最適です。このタイプの優位性は、キャリパーのモジュール化に関連しており、電子パーキングブレーキを統合して狭いシャーシ内のスペースを節約できます。例えば、米国エネルギー省の最新(2023年9月)安全技術セクターチームロードマップによると、電動フリートでは、ブレーキのどの位置でもディスクブレーキを使用することが推奨されています。当社の分析によると、カーボンセラミック複合材はフェードフリーの寿命を延ばし、ディスクブレーキを反応型で熱に鈍感なブレーキ機構の標準にします。

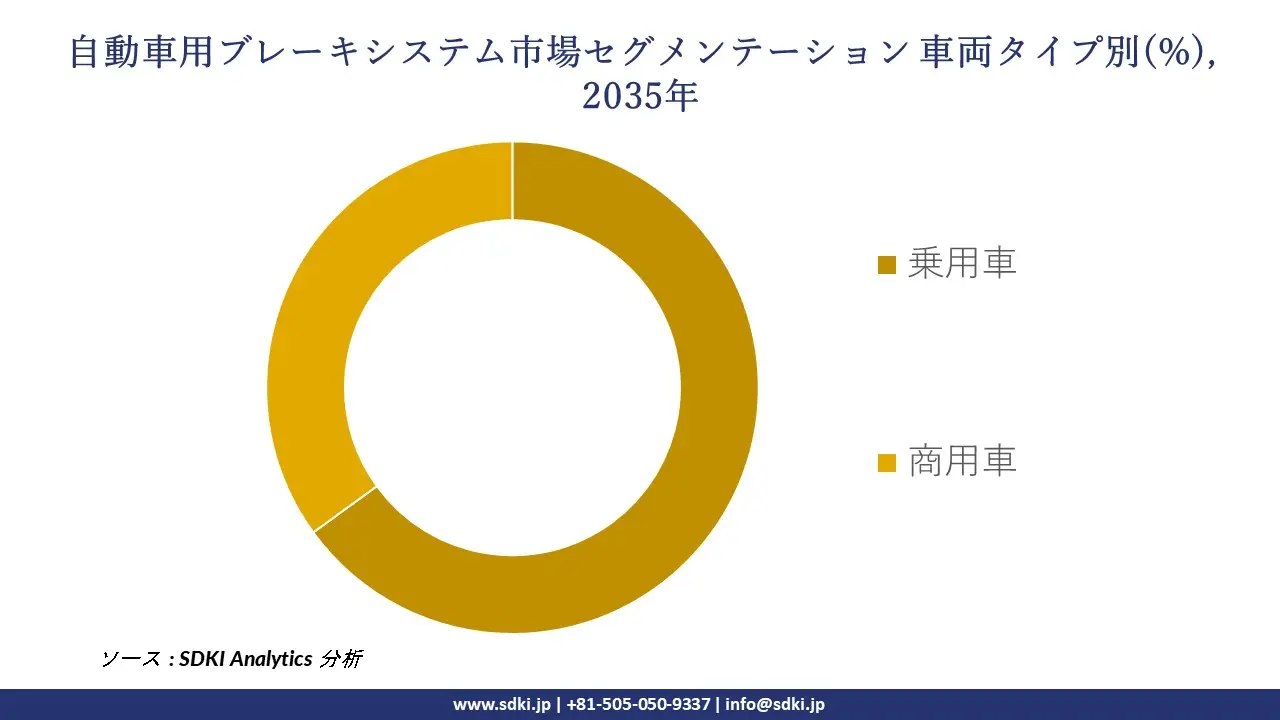

車両タイプ別では、乗用車は2035年までに自動車ブレーキシステム市場の65%を占めると予測されています。これは、高級セダンに搭載される自動ブレーキ・バイ・ワイヤシステムにより油圧ラインの重量が20%削減されること、および0.9gのコーナリング時におけるトルク制御によって車両安定性を確保できることが要因です。このタイプのブレーキシステムの普及は、都市部での通勤ニーズと関連しており、小型マスターシリンダーによって100N未満の軽いペダル操作が可能になっています。NHTSA(米国道路交通安全局)が2024年12月に発表した新車アセスメントプログラムの最終決定通知によると、ブレーキ技術を含む先進運転支援システム(ADAS)は乗用車カテゴリーで評価対象となり、5つ星評価を獲得するには死角介入システムが必須となっています。当社アナリストの見解では、クラウド連携型ABSはブレーキ応答をパーソナライズし、コネクテッドで安全性を重視したモビリティによって乗用車の性能をさらに向上させる可能性があります。

以下は自動車用ブレーキシステム市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

ブレーキタイプ別 |

|

|

技術別 |

|

|

車両タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車用ブレーキシステム市場の調査対象地域:

SDKI Analyticsの専門家は、自動車用ブレーキシステム市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用ブレーキシステム市場の制約要因

世界的な自動車用ブレーキシステム市場シェアの大きな阻害要因の一つは、横滑り防止装置(ESC)、自動緊急ブレーキ、ブレーキといった先進技術の高コストです。これはまた、製造コストの上昇や価格重視の市場への導入スピードの低下といった、根強い課題の一つでもあります。これらのシステムには、非常に高度なセンサー、アクチュエーター、そしてソフトウェア統合が求められますが、よりシンプルな油圧ブレーキで十分な経済的な自動車や新興市場では、これらをほとんど実現できません。パワートレインや先進運転支援システム(ADAS)との高度な互換性は、開発と保守コストの遅延を引き起こします。

自動車用ブレーキシステム市場 歴史的調査、将来の機会、成長傾向分析

自動車用ブレーキシステムメーカーの収益機会

世界中の自動車用ブレーキシステムメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

特殊用途およびアフターマーケットチューニング向け高性能ブレーキシステム |

北米 |

自動車のカスタマイズに対する強い消費者文化、自動車のアップグレードに自由に使える高額な可処分所得、そして優れた熱管理と美観に対する需要を促進する強力なレースおよび自動車愛好家コミュニティ |

|

高級車および自動運転車向けブレーキバイワイヤおよびフェイルオペレーションシステム |

ヨーロッパ |

先進運転支援システム (ADAS) を義務付ける厳格かつ積極的な地域安全規制、高級車の集中製造拠点、最先端の自動車技術に対する消費者の高い受容性 |

|

新興EV市場向け回生ブレーキシステムの最適化 |

アジア太平洋地域 |

政府補助金による大量輸送の急速な電化、電気自動車の走行距離延長への集中的な取り組み、そして統合された効率的なエネルギー回収ソリューションを求める世界有数のバッテリー電気自動車メーカーの存在 |

|

過酷な環境に耐える耐久性と耐腐食性に優れたブレーキシステム |

Mask |

|

|

エントリーレベル車両向けコスト最適化統合ブレーキキット |

||

|

都市大気質規制に適合する先進摩擦材料 |

||

|

電気自動車プラットフォーム向け統合ブレーキ制御(ワンボックス)システム |

||

|

フリートオペレーター向けの高度な診断および予測メンテナンスサービス |

||

ソース: SDKI Analytics 専門家分析

自動車用ブレーキシステムの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、自動車用ブレーキシステム市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

テクノロジーリーダーシップパートナーシップモデル |

ヨーロッパ |

成熟した |

ハイブリッド |

発展した |

高い |

この地域の成熟した自動車エコシステムは、複雑なサプライ チェーンを持つ既存の OEM が主流であり、厳格な安全性と環境基準を満たすには緊密な技術連携と共同開発が必要であり、純粋な部品供給よりも統合パートナーシップの方が実現可能性が低くなります。 |

|

スケーラブルなプラットフォーム統合モデル |

アジア太平洋地域 |

新興 |

様々(主にパブリック/ハイブリッド) |

新興国と先進国のミックス |

高い |

日本のような先進市場から中国やインドのような新興大国まで、この地域の急速な成長と多様性は、コアとなるブレーキ システム プラットフォームを複数の OEM にわたるさまざまな車両セグメントや価格帯に適応させることができる柔軟なモデルに有利です。 |

|

コストリーダーシップとローカリゼーションモデル |

ラテンアメリカ |

新興 |

主に公共 |

新興 |

中 |

主要市場における経済の不安定さと保護貿易政策により、競争力のある価格設定を実現し、輸入制限に対処するには、現地での組み立て、調達、および極めてコストに配慮した設計を中心としたモデルが重要になります。 |

|

ニッチなパフォーマンスとアフターマーケットに特化したモデル |

Mask |

|||||

|

耐久性とサービス中心のモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

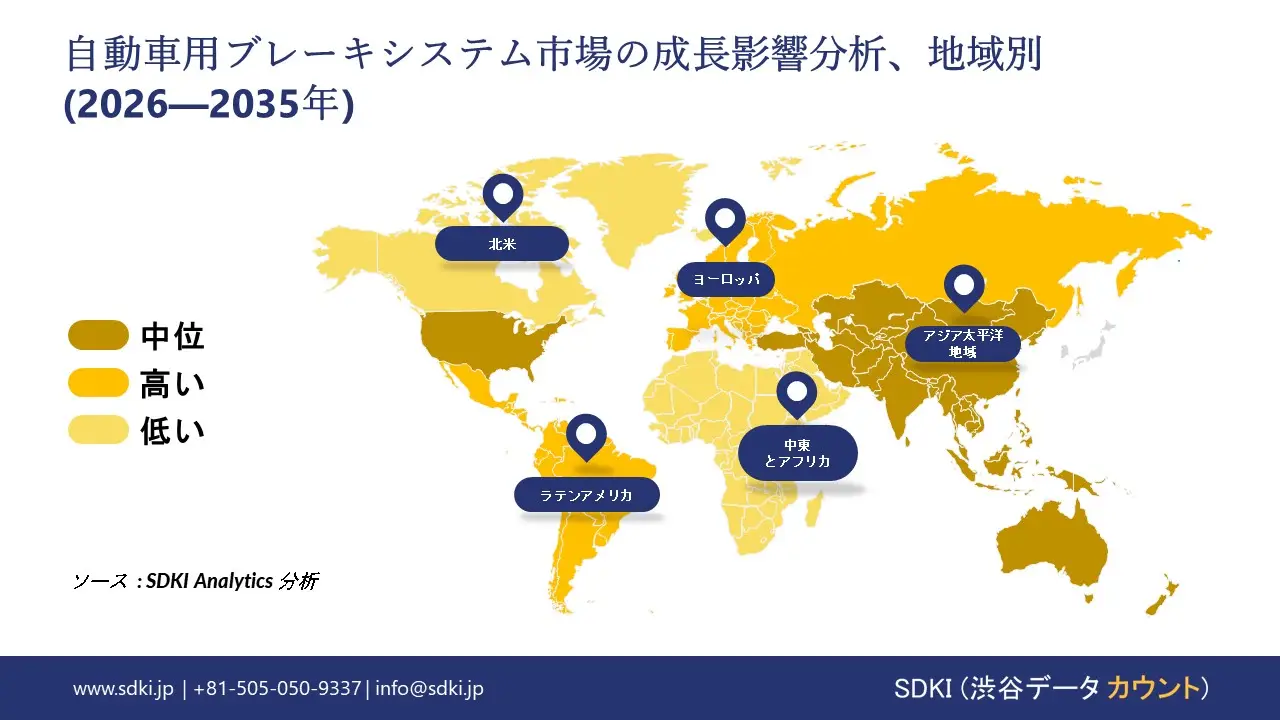

➤ 北米の自動車用ブレーキシステム市場規模:

北米の自動車用ブレーキシステム市場は、連邦安全規制と米国およびカナダの車両における先進運転支援機能の普及率の高さに支えられ、2035年まで年平均成長率(CAGR)約4.6%で成長すると予測されています。この地域は、従来の油圧システムから、ブレーキ、センシング、制御機能を統合した統合型ブレーキ・バイ・ワイヤおよび自動緊急ブレーキアーキテクチャへと移行しています。2024年4月、米国運輸省道路交通安全局(NHTSA)は、歩行者検知機能を含む自動緊急ブレーキを2029年9月までにすべての新型乗用車および小型トラックに標準装備することを義務付ける新たな連邦自動車安全基準を策定しました。この基準が完全に導入されれば、年間少なくとも360人の命が救われ、少なくとも24,000人の負傷を防ぐことができると予測されています。当社の分析によると、この規制基準により、先進ブレーキ機能は北米の小型車全般において標準装備となり、予測期間中に電子ブレーキ制御モジュール、アクチュエーター、センサーのユニットおよびコンテンツの需要が高まると予想されています。

- 北米の自動車用ブレーキシステム市場の市場強度分析:

北米の自動車用ブレーキシステム市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

適度 |

|

電気自動車の普及 |

非常に高い |

高い |

|

ADAS統合 |

非常に高い |

高い |

|

アフターマーケットの需要 |

Mask |

|

|

規制基準 |

||

|

高性能車セグメント |

||

|

技術革新 |

||

|

流通ネットワーク |

||

|

価格感度 |

||

|

冬の条件の影響 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの自動車用ブレーキシステム市場規模:

ヨーロッパの自動車用ブレーキシステム市場は、2035年まで年平均成長率4.1%で拡大すると予測されています。これは、ゼロエミッションモビリティへの段階的な移行を進めつつ、先進安全システムを全ての新車に搭載するという、この地域におけるシフトによるものです。ヨーロッパにおけるブレーキシステムの需要は、一般安全規則(GSA)によって形成されています。この規則では、車線維持や自動緊急ブレーキを含む一連の運転支援機能を、新型車両に加え、2024年7月以降は市場に投入される全ての新車に搭載することが義務付けられています。2025年11月のレポートによると、ヨーロッパ連合(EU)における電気乗用車は2023年に約4.4百万台に達し、乗用車総在庫の約1.73%を占めるとされています。これは、ヨーロッパの道路を走る車の大多数が、今後長年にわたり、堅牢な摩擦抵抗と回生ブレーキソリューションを必要とする従来型およびハイブリッドパワートレインに依存し続けることを示しています。当社のアナリスト予測によると、内燃機関車とハイブリッド車の大規模な導入基盤は、2035年までにこのセクターの着実な成長を支える可能性があります。

- ヨーロッパの自動車用ブレーキシステム市場の市場強度分析:

ヨーロッパの自動車用ブレーキシステム市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

高い |

非常に高い |

高い |

|

電気自動車の普及 |

高い |

非常に高い |

高い |

|

ADAS統合 |

高い |

非常に高い |

高い |

|

アフターマーケットの需要 |

Mask |

||

|

規制基準 |

|||

|

高性能車セグメント |

|||

|

技術革新 |

|||

|

流通ネットワーク |

|||

|

価格感度 |

|||

|

冬の条件の影響 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の自動車用ブレーキシステム市場規模:

アジア太平洋地域市場は、2035年までに約49.0%のシェアを占めると予想されています。これは、中国、インド、その他の地域経済において、乗用車および商用車の最大の生産国およびユーザーとしての地位を反映しています。政府は、交通事故の増加に対応するため安全基準を強化しており、二輪車、乗用車、商用車において、アンチロックブレーキ、横滑り防止装置(ESC)、高度緊急ブレーキなどの技術の導入が加速しています。インド道路運輸省が発表した「インドにおける道路事故 2022」によると、2022年には4,61,312件の交通事故が発生し、1,68,491人が死亡、4,43,366人が負傷しました。事故件数と死亡者数は2021年と比較して9%以上増加しています。当社の分析によると、アジア太平洋地域の主要市場におけるこの規模の道路安全課題は、規制当局とメーカーが死亡者数の削減と車両安全性の向上に取り組む中で、より高性能なブレーキシステムへの継続的な投資を後押しするものです。

- アジア太平洋地域の自動車用ブレーキシステム市場の市場強度分析:

アジア太平洋地域の自動車用ブレーキシステム市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場の成長可能性 |

適度 |

高い |

非常に高い |

高い |

適度 |

|

電気自動車の普及 |

高い |

高い |

非常に高い |

適度 |

低い |

|

ADAS統合 |

高い |

高い |

高い |

低い |

非常に低い |

|

アフターマーケットの需要 |

Mask |

||||

|

規制基準 |

|||||

|

高性能車セグメント |

|||||

|

技術革新 |

|||||

|

流通ネットワーク |

|||||

|

価格感度 |

|||||

|

冬の条件の影響 |

|||||

|

サプライチェーン統合 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

自動車用ブレーキシステム業界概要と競争ランドスケープ

自動車用ブレーキシステム市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

自動車用ブレーキシステムとの関係 |

|

ZF Friedrichshafen AG |

ドイツ |

完全なブレーキ システム、コンポーネント (キャリパー、ディスク)、およびブレーキ バイ ワイヤや統合ブレーキ制御 (IBC) などの高度なテクノロジーの世界的なサプライヤーです。 |

|

Continental AG |

ドイツ |

ブレーキ部品、油圧ブレーキシステムのメーカーであり、電子ブレーキシステム (ESC、MK C1) のリーダーです。 |

|

Robert Bosch GmbH |

ドイツ |

EV用ブレーキ部品(iDisc、ESP)、ブレーキ制御ユニット、回生ブレーキシステムの世界大手サプライヤーです。 |

|

Brembo S.p.A. |

Mask |

|

|

APTIV PLC |

||

|

Mando Corporation |

||

|

Hitachi Astemo, Ltd. |

||

|

Bendix Commercial Vehicle Systems LLC |

||

|

Haldex AB |

||

|

ASB Industries (A subsidiary of ABB) |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

自動車用ブレーキシステムの世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Toyota Motor Corporation |

|

||

| Honda Motor Co., Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の自動車用ブレーキシステム市場におけるメーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

自動車用ブレーキシステムとの関係 |

|

Advics Co., Ltd. |

日本原産 |

世界のOEM向けにブレーキシステム、コンポーネント(キャリパー、ブースター)、高度制御ユニット(ESP、ECB)を製造する日本の大手メーカーです |

|

Akebono Brake Industry Co., Ltd. |

日本原産 |

先進運転支援システム(ADAS)用部品を含むブレーキパッド、キャリパー、電子ブレーキシステムの大手メーカー |

|

Nissin Kogyo Co., Ltd. |

日本原産 |

自動車およびオートバイ用の油圧ブレーキ システム、コンポーネント、電子制御ブレーキ システムのサプライヤー |

|

Sumitomo Riko Company Limited |

Mask |

|

|

Honda Lock Mfg. Co., Ltd. |

||

|

BorgWarner Inc. (Japan business) |

||

|

Knorr-Bremse (Japan) Ltd. |

||

|

Meritor, Inc. (Japan business) |

||

|

Textron GSE (Japan business) |

||

|

Astemo(Hitachi Astemo, Ltd.) |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

自動車用ブレーキシステム 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用ブレーキシステム 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用ブレーキシステム市場最近の開発

世界および日本における自動車用ブレーキシステム市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

自動車用ブレーキシステム市場とのつながり |

|

2025年4月 |

Nexteer Automotive |

電子アクチュエーターを用いて油圧作動油の代わりにブレーキを作動させる「ブレーキ・バイ・ワイヤ」システムである電気機械式ブレーキ(EMB)システムを発表しました。このシステムは、より迅速な応答性、冗長性、そして先進運転支援システムや自動運転機能とのシームレスな統合を実現します。このシステムは、高精度で調整可能なブレーキ性能と機械的複雑性の低減が重要な差別化要因となる電気自動車(EV)およびソフトウェア定義型車両プラットフォームをターゲットとしています。 |

|

2025年10月 |

Akebono Brake Industry Co., Ltd. (日本) |

また、FIA世界ラリー選手権向け新型モータースポーツ用ブレーキキャリパーとN700S新幹線用ディスクブレーキシステムをJAPAN MOBILITY SHOW 2025に出展することを発表しました。これらの展示では、軽量・高剛性設計と低騒音性能を強調します。これらの展示は、高速鉄道からモータースポーツまで幅広い分野における曙ブレーキ工業の能力を示すものであり、先進摩擦材およびブレーキシステムにおける技術的リーダーシップを改めて証明するものです。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証