- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用アダプティブサスペンションシステム市場規模

2026―2035年までの自動車用アダプティブサスペンションシステム市場の市場規模はどのくらいですか?

自動車用アダプティブサスペンションシステム市場に関する当社の調査レポートによると、市場は4.9%のCAGRで成長すると予想されています。 予測期間2026―2035年では、市場規模は553.3億米ドルに達すると予想されています。しかし、当社の調査アナリストによると、基準年の市場規模は348.6億米ドルでしました。

市場シェアの観点から、自動車用アダプティブサスペンションシステム市場を支配すると予想される地域はどれですか?

自動車用アダプティブサスペンションシステムに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約32%の市場シェアを占め、今後数年間は有望な成長機会が見込まれると予想されています。この成長は、中国、インド、ASEAN市場における中流階級人口の増加と可処分所得の増加が主な要因です。

_1771419449.webp)

自動車用アダプティブサスペンションシステム市場分析

自動車用アダプティブサスペンションシステムとは何ですか?

自動車用アダプティブサスペンションシステムは、サスペンションの設定をリアルタイムで自動調整する車両技術です。路面状況や運転行動に応じて、乗り心地、操縦性、走行時の車両安定性を向上させます。

自動車用アダプティブサスペンションシステム市場の最近の傾向は何ですか?

当社の自動車用アダプティブサスペンションシステム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 新型車への先進車両制御技術の統合-

当社の調査レポートによると、先進車両制御技術の新型車への統合により、市場見通しは成長軌道を辿ると見込まれています。自動車メーカーは、より広範な車両ダイナミクスと安全技術パッケージの一環として、主力車種と高級車にアダプティブサスペンションシステムを搭載する傾向が強まっています。例えば、Toyotaの2025年型クラウンのカタログには、乗り心地とハンドリング性能(走行モード間のダンピング制御を含む)を向上させる主要機能として、アダプティブ可変サスペンション(AVS)が搭載されることが明記されています。

同様に、Audi A6(2025)などの車両では、2025年モデルの販売中に、量産モデルのシャシー構成オプションの一部としてアダプティブエアサスペンションが提供される予定です。これらの技術は、超高級車セグメントに限定されたニッチなオプションではなく、現在ではヨーロッパとアジア太平洋地域のさまざまなセグメントの車両に組み込まれており、北米を含む世界的な発売スケジュールになっています。自動車メーカーがアダプティブサスペンションをより多くのトリムレベルとより幅広いラインナップに組み込むという戦略的決定は、パッシブから電子制御のダイナミックシャシーシステムへの移行を示しており、アダプティブサスペンションハードウェアのインストールベースを直接的に増加させています。したがって、このようなシステムを量産モデルに組み込むことで、OEMはサスペンションアクチュエーター、センサー、と制御電子機器に対する継続的な需要を生み出すことが期待され、サプライヤーは今後数年間で生産とイノベーションの規模拡大を迫られることになります。

- 空力とCO₂規制遵守への取り組み-

当社の調査レポートでは、空力とCO₂規制遵守への取り組みが市場の見通しを決定づけ、車高‑調整式エアサスペンションの導入を加速させると予測しています。例えば、2025年1月には、ヨーロッパ連合(EU)のフリート全体にわたるCO₂排出規制が強化され、2019/631規制は2021年比で2025―2029年の間に15%削減の段階に入りました。これはメーカーレベルで施行され、違反には1台あたり1g/kmあたり95ユーロの罰金が科せられます。これは、速度連動式車高調整式エアサスペンション/アダプティブサスペンションなど、実世界での空気抵抗とエネルギー消費を低減できるあらゆる技術の価値を大幅に高める、明確な定量的なトリガーとなります。

。さらに、OEMの証拠もこれを裏付けています。Teslaのアダプティブエアサスペンションの資料には、車高を下げることで空力特性と航続距離が向上し、速度に基づいた自動降下が提供されると記載されており、これは政策目標とアダプティブサスペンション実装間の運用上のリンクであります。メルセデスベンツも同様に、公式の技術コミュニケーションで空力特性を効率/航続距離の直接的な手段と位置付けており、コンプライアンスに敏感なEV車両群では車高調整システムが最も重要である理由を強調しています。

自動車用アダプティブサスペンションシステム市場における自動車アダプティブサスペンションシステムの輸出に関して、日本の現地プレーヤーはどのような利益を得るのでしょうか?

SDKI市場分析によると、自動車用アダプティブサスペンションシステム市場は、統合型自動車部品のバリューチェーンにおける日本の市場参加者にとって戦略的な輸出機会を提供しています。日本税関のデータによると、2024年の日本のエンジン以外の自動車部品の輸出額は26,264百万米ドルでしました。さらに、2024年の自動車輸出総額は117,925百万米ドルと高水準であり、日本が自動車システムの輸出国であることを示しています。

環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)などの貿易協定の発効により、自動車部品の関税が引き下げられ、日本のサスペンション部品輸出企業はASEANと太平洋諸国への特恵的なアクセスを獲得しました。この特恵アクセスは、ベトナムやマレーシアなどの国への輸出において、サスペンション部品メーカーのコスト競争力を向上させる可能性があります。KYB CorporationやShowaといった日本のサスペンションシステムの専門企業は、既にグローバルOEM向けにショックアブソーバーや高度なサスペンション部品を供給しており、こうした輸出需要を捉える態勢が整っています。

自動車用アダプティブサスペンションシステム市場に影響を与える主な制約は何ですか?

当社の調査レポートによると、高額なシステムコストと導入コストが、自動車用アダプティブサスペンションシステム市場の自由な成長を阻む大きな障壁となっています。高価なセンサー、ECU、アクチュエーター、そして高度なソフトウェアは、当該システムの円滑な機能に不可欠な要素です。そのため、従来のサスペンションと比較して、車両生産コストが大幅に上昇します。アダプティブサスペンションをプレミアムモデルへ移行する際の制約は、価格の高さにあります。このコスト負担は競争力を低下させ、価格に敏感な市場におけるマスマーケットへの浸透を遅らせます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車用アダプティブサスペンションシステム市場レポートの洞察

自動車用アダプティブサスペンションシステム市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、自動車用アダプティブサスペンションシステム市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

4.9 % |

|

2025年の市場価値 |

348.6億米ドル |

|

2035年の市場価値 |

553.3億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用アダプティブサスペンションシステム市場はどのようにセグメント化されていますか?

自動車用アダプティブサスペンションシステム市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を車両タイプ別、駆動技術別、販売チャネル別、コンポーネントタイプ別、自動化統合レベル別、システムタイプ別にセグメント化しました。

自動車用アダプティブサスペンションシステム市場は、車両タイプにどのように区分されていますか?

車両タイプ別に基づいて、自動車用アダプティブサスペンションシステム市場は、乗用車、電気自動車(BEV)、軽商用車(LCV)、大型商用車(HCV)に分割されています。乗用車市場は、世界の乗用車生産台数が2024年に58百万台を超えたため、2035年まで68%の市場シェアを維持すると予想されます。米国国勢調査局の製造業出荷データは、アダプティブサスペンションシステムが製品に普及する一方で、オリジナル機器メーカーが乗り心地システムを主要な製品差別化アプローチとして開発することを要求する運用システムを確立しています。ヨーロッパ委員会が施行するEU規制2019/631は、2025年までに93.6 g/kmというより厳しいCO2フリート目標を定めており、これにより規制圧力が生じ、オリジナル機器メーカーは、ヨーロッパ連合(EU)の約10百万台の乗用車に影響を与える騒音や振動の問題を招くことなくダウンサイジングの利点が得られるため、車両設計にアダプティブサスペンションシステムを実装せざるを得なくなります。このセグメントのファイナンス配分は、ZF Friedrichshafen AGの支援を受けています。同社は2024年のシャシーシステム売上高が29億ユーロになると発表しており、2024年度年次報告書では、同社の電子制御ダンパーシステムの大半が乗用車に搭載されていることが示されています。乗用車におけるアダプティブサスペンションシステムの経済的メリットは、タイヤや部品の劣化を抑制することで運用コストを8ー12%削減できることです。これは、米国運輸省の車両運用コストモデルによって実証されています。

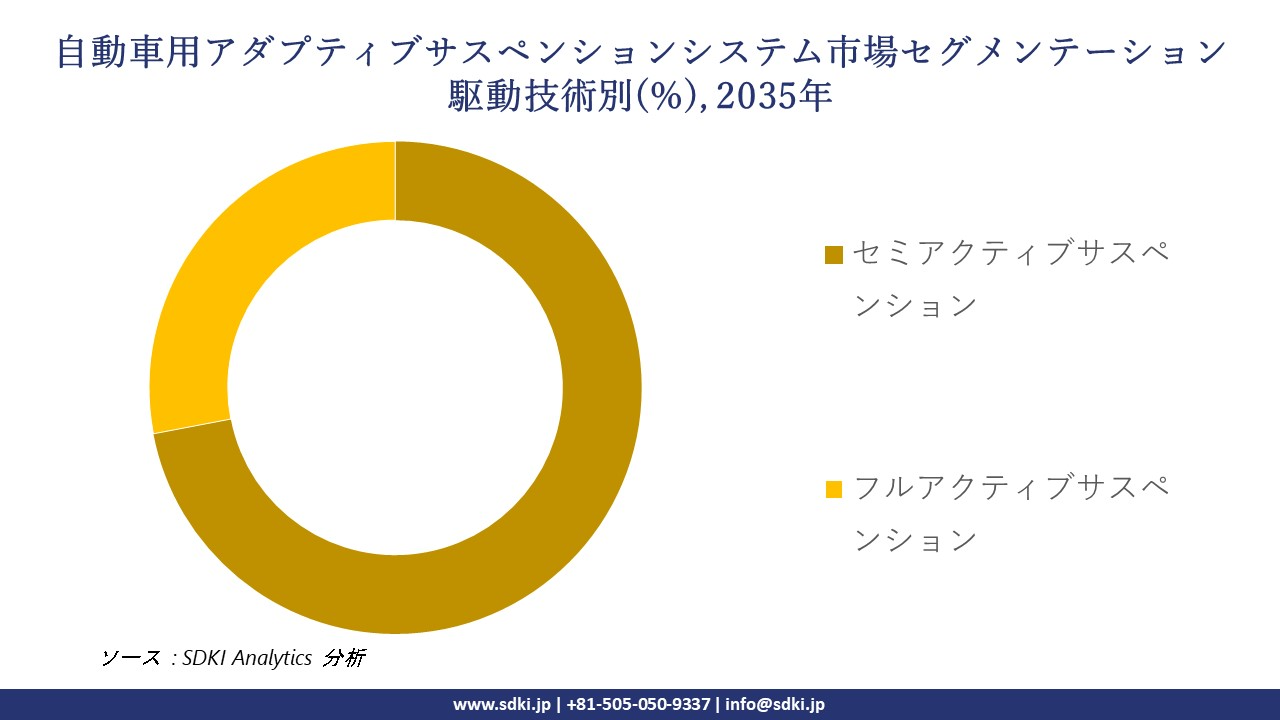

自動車用アダプティブサスペンションシステム市場は、駆動技術によってどのように区分されていますか?

さらに、自動車用アダプティブサスペンションシステム市場は、駆動技術別に基づいて、セミアクティブサスペンションとフルアクティブサスペンションに分割されています。セミアクティブサスペンションは、フルアクティブシステムよりも30ー40%低いシステムコストでアダプティブダンピングを提供するため、2035年までに市場シェアの72%を占めると予想されています。米国運輸省の車両技術導入データによると、このシステムは年間45百万台以上の乗用車に搭載されるとの見通しから、このシステムは幅広い車両に導入可能です。NHTSA(米国運輸省道路交通安全局)の企業平均燃費(CAFE)基準では、寄生エネルギー損失に対するペナルティが設けられており、ダンパー1台あたり200W以上の電力を必要とするフルアクティブシステムと比較して、20W未満の電力しか消費しないセミアクティブシステムの導入が加速しています。Continental AG が2024年に安全関連設備投資に16億ユーロを費やすと発表したため、同社は実際の投資規模を公表しました。同社は2024年度年次報告書で、セミアクティブダンパープラットフォームをシャーシ開発に直接結び付け、OEMの供給目標達成に貢献するとしています。ドイツ連邦自動車交通局の耐久性ベンチマークによると、セミアクティブシステムはシンプルな機械設計を維持しているため、フルアクティブサスペンションの乗り心地の90ー95%を達成し、2024年には保証コストを18%削減することが示されています。

以下は、自動車用アダプティブサスペンションシステム市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

車両タイプ別 |

|

|

駆動技術別 |

|

|

販売チャネル別 |

|

|

コンポーネントタイプ別 |

|

|

自動化統合レベル別 |

|

|

システムタイプ別 |

|

ソース: SDKI Analytics 専門家分析

自動車用アダプティブサスペンションシステム市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の自動車用アダプティブサスペンションシステム市場は、32%を超える圧倒的な市場シェアを獲得し、世界市場において重要な地位を確保すると予想されています。また、5.2%のCAGR(複利年間成長率)で成長が見込まれ、最も高い成長率を誇る地域となることが予測されています。地域全体で電気自動車の普及が進んでいることが、この地域市場の成長を牽引する大きな要因となっています。

国際エネルギー機関の報告書によると、2024年までに中国では11百万台以上の電気自動車が販売される見込みです。電気自動車販売の急速な増加は、補助金、充電インフラの拡張、そして消費者の積極的な採用に支えられた、この地域の急速な電化への移行を表しています。

EV の採用が増加するにつれて、アダプティブ サスペンション システムの需要が高まり、プレミアム モデルや中級モデルに統合されるケースが増え、快適性と安全性が向上しています。

SDKI Analyticsの専門家は、自動車用アダプティブサスペンションシステム市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の自動車用アダプティブサスペンションシステム市場の市場パフォーマンスはどうですか?

北米における自動車用アダプティブサスペンションシステム市場の市場調査と分析により、予測期間を通じて北米市場が世界市場において力強い成長を遂げると予測されることが明らかになりました。この市場拡大は、北米全域における車両登録台数の増加に牽引されています。

カナダ政府の報告によると、カナダの道路車両数は26.8百万台で、前年比4.2%増加しています。このうち電気自動車の登録台数は5.2%に増加し、2023年の3.9%から増加しています。

EV普及の増加は、消費者がよりクリーンなモビリティへと明確にシフトしていることを物語っています。快適性と効率性を高めるアダプティブサスペンションシステムの搭載が進む電気自動車は、先進的な自動車技術におけるこの地域の勢いを支えています。

自動車用アダプティブサスペンションシステム調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自動車アダプティブサスペンションシステムの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

自動車用アダプティブサスペンションシステム市場で事業を展開している世界有数の企業はどこでしょうか?

当社の調査レポートによると、世界的な自動車用アダプティブサスペンションシステム市場の成長に重要な役割を果たしている主な主要企業には、 ZF Friedrichshafen AG、Tenneco Inc.、Continental AG、Magneti Marelli、BWI Group などが含まれています。

自動車用アダプティブサスペンションシステム市場で競合している日本の主要企業はどこですか?

市場展望によると、日本の自動車用アダプティブサスペンションシステム市場のトップ5企業は、Astemo、Showa Corporation、Tokico、Nissin Kogyo、Keihinなどです。

市場調査レポートには、世界的な自動車用アダプティブサスペンションシステム市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

自動車用アダプティブサスペンションシステム市場における最新のニュースや傾向は何ですか?

- Hitachi Astemoは2025年10月、サスペンション技術の新たな開発を発表し、乗り心地と車両安定性の向上における役割を強化しました。この開発は、インテリジェントサスペンションシステムの革新を促進し、自動車の安全性を高め、次世代‑アダプティブ技術への投資を促進することで、日本の自動車用アダプティブサスペンションシステム市場を強化します。

- 2025年4月、BWI GroupはMagneRideの生産を拡大し、最高峰のサスペンション技術をより身近なものにすることで、アダプティブライドコントロールにおけるイノベーションを際立たせました。この進歩は、磁性流体ソリューションの需要を促進し、車両性能を向上させ、複数のセグメントにわたる先進サスペンション技術の採用を加速させることで、自動車用アダプティブサスペンションシステム市場を支えます。

自動車用アダプティブサスペンションシステム主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動車用アダプティブサスペンションシステムマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証