- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

無菌包装市場規模

2026―2035年までの無菌包装市場の市場規模はどのくらいですか?

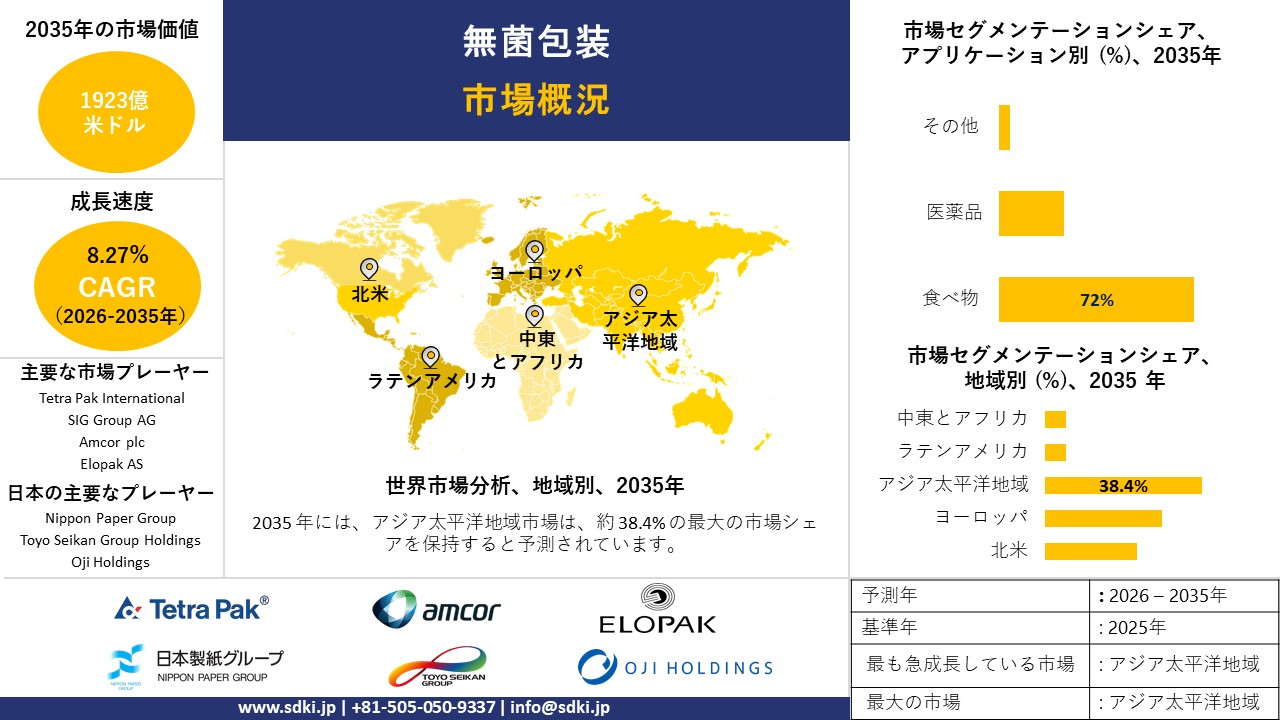

当社の無菌包装市場調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)8.27%で成長すると予想されています。2035年には、市場規模は1,923億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は853億米ドルでしました。

市場シェアの観点から、無菌包装市場を支配すると予想される地域はどれですか?

当社の無菌包装に関する市場調査によると、アジア太平洋地域は予測期間を通じて約38.4%のシェアを占め、市場を牽引すると予想されています。一方、アジア太平洋地域は9.5%という最も高い複利年間成長率(CAGR)で成長すると予想されており、今後数年間は有望な成長機会が見込まれます。乳製品と植物由来代替飲料セクターの急速な拡大は、アジア太平洋地域の無菌包装市場の主要な成長ドライバーとなっています。

無菌包装市場分析

無菌包装とは何ですか?

無菌包装とは、冷蔵や化学保存料に頼ることなく、内容物の安全性を確保するために、管理された条件下で製品を滅菌容器に充填し、製品を保存する方法です。さらに、このプロセスでは、製品と包装材を別々に滅菌し、その後、汚染を防止するように設計された環境でそれらを一緒にします。

無菌包装市場の最近の傾向は何ですか?

当社の無菌包装市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 常温保存可能な乳製品と飲料の構造的成長が無菌包装の需要を押し上げる –

当社の調査レポートによると、市場見通しは常温保存可能な乳製品と飲料の拡大によって形成され、これが無菌包装の需要を押し上げると見込まれています。無菌包装の主要アプリケーションである長期保存可能な乳製品と常温飲料は、公式生産データによって裏付けられ、拡大傾向にあります。ヨーロッパ連合(EU)では、ユーロスタット(Eurostat)の報告によると、2024年の生乳生産量は161.8百万トンで、前年比0.9百万トン増となり、10年間にわたる増加を維持し、飲用牛乳と加工乳製品といった下流アプリケーションに供給されます。ユーロスタットのニュースノートによると、EUの飲用牛乳生産量はドイツとスペインがトップで、UHT/無菌包装に適した生産量が多いことが反映されています。

米国農務省(USDA)/米国食品医薬品局(NASS)は、2024年の牛乳生産量が2,260億ポンド(前年比-0.2%)と予測しているものの、現金収入は10.5%増の507億米ドルに達しており、これは常温保存可能な製品を含むパッケージ乳製品への投資を支える収益性の背景となっています。生産者側の視点から見ると、牛乳生産量の増加と経済状況の安定は、UHT牛乳、フレーバーミルク、植物由来類似製品の下流工程におけるパッキング作業の増加につながります。これらの分野では、無菌包装によって常温配送とコールドチェーンを必要とせずに保存期間の延長が可能になります。さらに、インドは依然として最大の牛乳生産国であり、無菌包装の需要にとって魅力的な地域となっています。

- ワクチンプログラムのロジスティクスとマルチドーズポリシーが滅菌と無菌一次包装の需要を牽引 –

当社の調査レポートによると、マルチドーズポリシーが無菌一次包装の需要を牽引することで、市場見通しは好転する見込みです。予防接種サプライチェーンは、今後も長年にわたり、滅菌と無菌包装フォーマット(マルチドーズバイアル、ストッパー、シール、滅菌バリアパックなど)の牽引役であり続けます。世界保健機関(WHO)の予防接種サプライチェーンガイダンスは引き続き有効であり、これにはワクチンの国際包装と輸送に関するガイドライン第7版や、運用上のコールドチェーンアップデート(短期ワクチン輸送のための冷凍塩水パックに関する2024年6月のガイダンスなど)が含まれます。

WHOの長年にわたるマルチドーズバイアルポリシー(MDVP)では、開封済みのWHO認定マルチドーズバイアルは、条件が満たされた場合、最大28日間使用できます。これにより、無菌充填された防腐剤入りバイアルと堅牢な二次/三次包装仕様に対する需要が維持されています。製品面では、WHOの事前資格認定ページには、定義された保存期間と保管仕様を備えた多回分製剤のプレゼンテーションが記載されており、プログラム全体で使用されている具体的な滅菌パックの形態が示されています。地域によって、これらの要因はそれぞれ異なります。多くの低と中所得国は、アウトリーチセッションとコールドチェーンに最適化された多回分製剤(WHOサプライチェーンハンドブックに基づき、インドを中心とした展開を含む)に依存しています。一方、高所得国市場では、多回分製剤とプレフィルド滅菌製剤が共存する季節的なキャンペーンやキャッチアップキャンペーンを継続しています。実際的な効果は、無菌一次容器と保護二次包装の安定した、政策に基づいたスループットです。

日本の現地企業にとって、無菌包装市場の収益創出ポケットとは何ですか?

無菌包装市場は、特に先進的な包装形態や材質開発において、日本の市場参加者にとって国内バリューチェーンの面で大きなビジネスチャンスを提供しています。紙や紙製品といったセクターレベルの国内生産傾向は、経済産業省が管轄する製造業統計である生産動態統計によってモニタリングされています。これには、無菌包装のような高付加価値製造業も含まれます。

Nippon Paper Industriesは、粒子が多く粘度の高い飲料向けに、高い衛生性能を備えた紙包装用無菌充填システム「NSATOM」を世界で初めて開発しました。

政府の産業政策(例えば、経済産業省が発行した2023年度版ものづくり技術白書)は、自動化を含む基礎的な製造技術の向上に重点を置いており、無菌包装機器・資材メーカーはその恩恵を受けています。

Nippon Paper Industriesと包装機器メーカーは、日本の製造業の傾向に関する調査レポートで得られた技術と知見に基づき、無菌包装システムの提供に関連するB2B市場への参入を図ることができます。経済産業省の政策に関連するイノベーションと戦略は、2027年末までの国内市場の明るい見通しを示しています。

無菌包装市場に影響を与える主な制約は何ですか?

市場調査レポートによると、無菌包装業界においては、高額な設備投資が依然として課題となっています。無菌包装技術への投資を計画する企業は、専用の充填ライン設備、滅菌装置、さらにはクリーンルームの設置に数百万ドル規模の投資が必要となる場合があります。これは中小企業にとって大きな課題です。一方、無菌包装においては、運用開始初日から厳格なコンプライアンスが求められ、コストがさらに高額になります。従来の包装方法と比較して、無菌包装はコストが高いのが現状です。さらに、先進国では資金調達が容易ですが、新興国では資金調達の問題があり、企業にとっても業界参入の障壁となっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

無菌包装市場レポートの洞察

無菌包装市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、無菌包装市場の世界シェアに関連するレポートの洞察は次のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

8.27% |

|

2025年の市場価値 |

853億米ドル |

|

2035年の市場価値 |

1923億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

無菌包装市場はどのように区分されていますか?

当社は、無菌包装市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を材質タイプ別、製品タイプ別、アプリケーション別、技術別にセグメント化しました。

無菌包装市場はアプリケーションによってどのように区分されていますか?

アプリケーション別に基づいて、無菌包装市場は食べ物 、医薬品、その他に分割されています。常温保存可能な乳製品や飲料の需要増加により、食べ物 アプリケーションは2035年までに推定72%の市場シェアを維持すると見込まれます。米国国勢調査局は、包装食べ物 業界の2023年の出荷額が1,760億米ドルに達することを明らかにしました。この状況は、冷却コストを抑えられる長寿命の無菌形式に有利です。米国食べ物 医薬品局(FDA)の低酸性缶詰食べ物 規制は、食べ物 加工の商業的無菌性を要求するとともに、米国政府の支援により、現在の市場での地位が維持されています。その結果、食べ物 加工業者は、汚染リスクを最小限に抑える無菌システムを採用することで、1件あたり最大30 百万米ドルの費用がかかる可能性があるリコールを回避することができます。この移行への参加は、企業の資金提供によって表されます。例えば、Tetra Pakの2024年度年次報告書では、乳製品と飲料用カートンの年間6%の成長を背景に、無菌食べ物 加工ラインに400百万ユーロの設備投資が計上されているとされています。FAO(2024年)は、コールドチェーンで使用されるエネルギーを無菌食べ物 包装によって最大30%削減できると経済的に報告しており、2035年まで無菌食べ物 包装の普及が促進されるとしています。地理的な観点から見ると、中国国家統計局(2024年)は、UHT牛乳の生産量が年間5%以上増加しており、この食べ物 セグメントが下流サプライチェーンにおける拠点となっていると指摘しています。

無菌包装市場は材質タイプによってどのように区分されていますか?

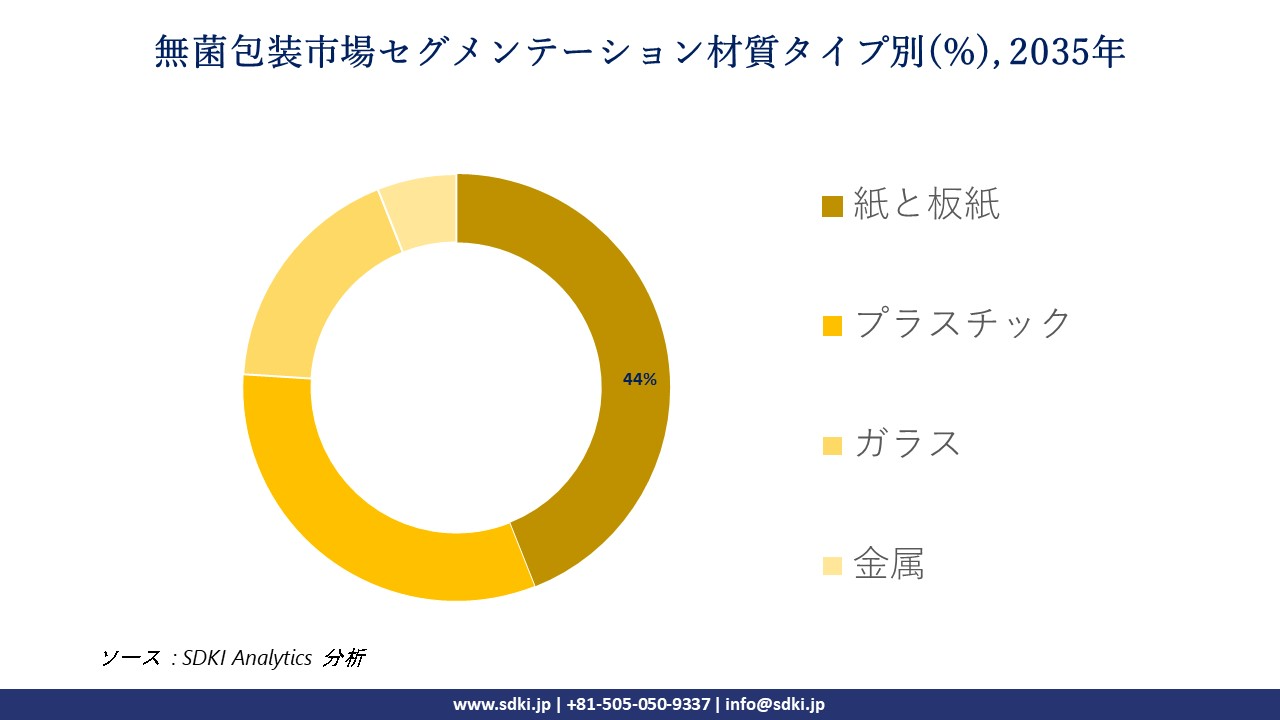

さらに、無菌包装市場は、材質タイプ別に基づいて、紙と板紙 、プラスチック、ガラス、金属に分割されています。2035年には、再生可能カートンの需要の高まりにより、紙と板紙が市場の44%と大きな部分を占めるでします。ヨーロッパ委員会は、2023年に紙製包装のリサイクル率が55%になると報告することで、製紙業界が最も環境に優しいことを示し、ライフサイクルコストを下げることで食品ブランドを惹きつけています。規制がこの利点を推進しており、EUの包装と包装廃棄物規制(PPWR)は、2025年までに65%のリサイクルを義務付けており、今度はプラスチックよりも繊維ベースのカートンを直接的に有利にしています。企業投資はこの傾向を裏付けています。SIGGroupの2024年度年次報告書では、紙ベースの無菌カートンの生産能力に110百万ユーロが割り当てられていると示しており、これは持続可能性主導の契約により、1桁台後半の収益成長につながっています。技術的な観点から見ると、米国エネルギー省のライフサイクルアセスメント(LCA)データ(2024年)によると、紙製カートンはプラスチックボトルに比べて1リットルあたりのCO2排出量が20~30%少なく、長期的にはコストとコンプライアンスの面で有利であることが示唆されています。地域別に見ると、ユーロスタット(2024年)はEUの液体食品包装におけるカートンの割合が60%を超えていると報告しており、紙製カートンの優位性はさらに強化されています。

以下は、無菌包装市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

材質タイプ別 |

|

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

無菌包装市場傾向分析と将来予測:地域市場展望概要

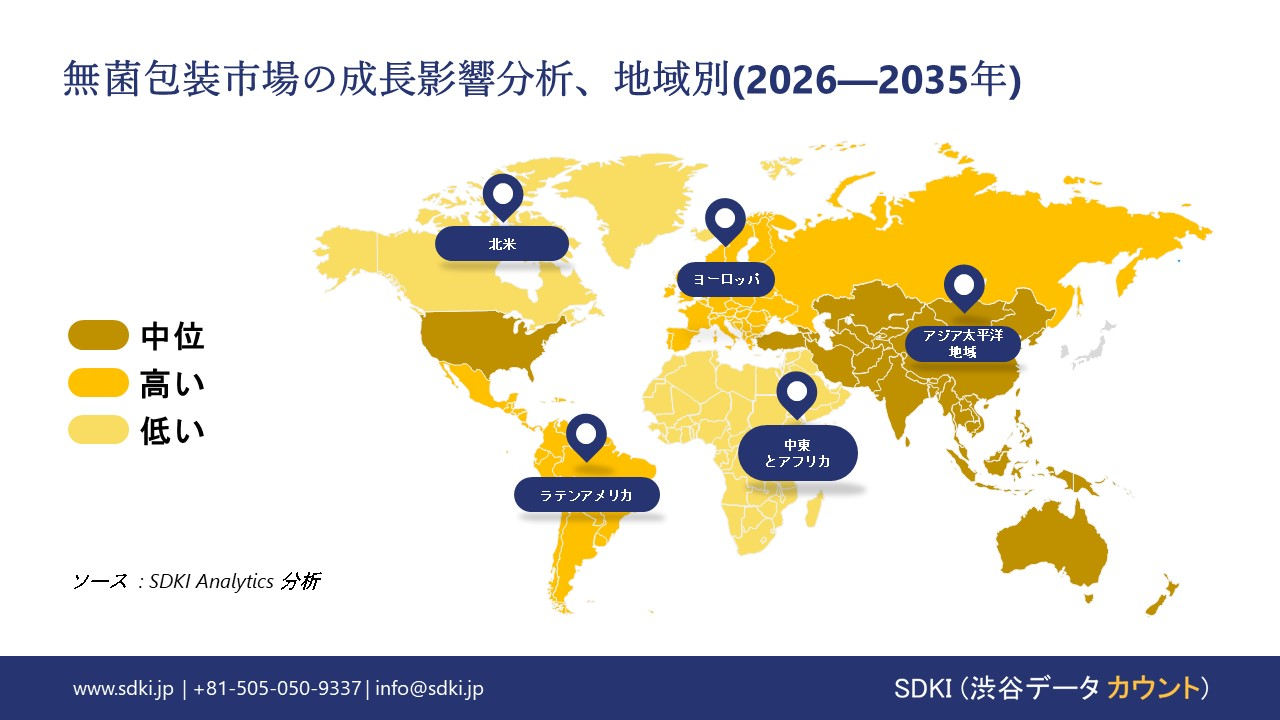

調査レポートによると、アジア太平洋地域の無菌包装市場は、38%を超える売上高シェアを獲得し、9.5%という最も高い複利年間成長率(CAGR)で成長する見込みです。都市化‑に伴う消費の増加は、包装食品・飲料の生産量を増加させ、加工業者における無菌包装の導入を後押ししています。例えば、インドの工業生産指数は、非耐久消費財が2024年12月に166.0、2025年1月に164.5と予測されています。これは、包装商品の安定した流通を反映しており、常温包装やコールドチェーンを介さない複数州への配送が有利に働くことを示しています。これは、拡大する都市部の小売店にサービスを提供する無菌乳製品と飲料製品ラインにとって実用的と言えるでしょう。

同時に、オーストラリア統計局は、製造業の付加価値が2023―2024年度に1,326億オーストラリアドルから1,348億オーストラリアドルに増加すると報告しています。この数字は、工場の活動と、長期保存可能な‑飲料や液体食品用の無菌包装材を含む包装資材の調達が増加していることを示しています。さらに、政策枠組みもこの傾向を強めており、インドの食品栄養強化規制では、大手乳製品メーカーにとって強化牛乳が重要な位置を占めています。これらの乳製品は、UHT(超高温殺菌)包装や無菌包装を活用して、大都市圏やティア2都市における賞味期限や流通ニーズに対応しており、結果として市場見通しを好転させています。

SDKI Analyticsの専門家は、この無菌包装市場に関する調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパの無菌包装市場の市場パフォーマンスはどうですか?

調査レポートによると、ヨーロッパの無菌包装市場は予測期間中に28%を超える売上高シェアを獲得し、世界第2位の規模になると見込まれており、市場見通しも引き続き好調を維持すると予想されています。EU‑全域にわたるリサイクル性とラベリングに関する規則により、無菌包装の再設計と材質の適格性評価が加速しています。

2025年1月、指令94/62/ECに代わる新たなEU包装と包装廃棄物規則が施行され、市場に投入されるすべての包装は2030年までにリサイクル可能でなければならず、2030年代後半には段階的な性能評価とより厳格な義務が課されることが定められました。このコンプライアンス遵守のシグナルを受け、食品と飲料充填業者は、‑ドイツ、フランス、スペイン、その他の加盟国において、リサイクル対応の無菌構造とラベルシステムの検証を進めています。これにより、単一市場で自由に流通する材質を購入し、生産ラインを稼働させることができるようになります。

ユーロスタットの最新の牛乳統計は、こうした再設計の恩恵を受けている液体乳製品の処理能力の基盤が厚いことを裏付けています。EUの農場は2024年に161.8百万トンの生乳を生産し、飲用‑牛乳生産量ではドイツが最大、スペインが2位を占めています。これらの状況は、常温配送における無菌形式の継続的な利用を支えています。

無菌包装調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、無菌包装の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

無菌包装市場で事業を展開している世界有数の企業はどこでしょうか?

当社の調査レポートによると、世界的な無菌包装市場の成長に重要な役割を果たしている主な主要企業には、 Tetra Pak International SA、SIG Group AG、Amcor plc.、Sealed Air Corporation、Elopak AS などが含まれています。

無菌包装市場で競合している日本の主要企業はどこですか?

市場展望によると、日本の無菌包装市場の上位5社は、Nippon Paper Group、Tech‑Long Japan、Toyo Seikan Group Holdings Ltd.、Nihon Tetra Pak K.K.、Oji Holdings Corporation などです。

市場調査レポートには、世界的な無菌包装市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

無菌包装市場の最新のニュースや傾向は何ですか?

- Tetra Pakは2025年12月、ジュース包装用の紙‑製バリアを発売しました。これは、製品の安全性を維持しながらアルミニウムへの依存を減らすように設計されています。この進歩は、環境目標を満たし、飲料包装に対する消費者の信頼を高める持続可能なソリューションの採用を促進することで、無菌包装市場を支援します。

- 2025年12月、SIGは日本のAsahi Groupと提携し、フレキシブルな無菌カートン充填技術を用いた酵母由来の代替乳製品の開発に着手しました。この開発は、植物由来飲料、製品の安全性、そして市場の多様化を支える革新的な充填システムの統合を促進することで、日本の無菌包装市場を強化します。

無菌包装主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

無菌包装マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証