- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

人工甘味料市場エグゼクティブサマリ

1) 人工甘味料市場規模

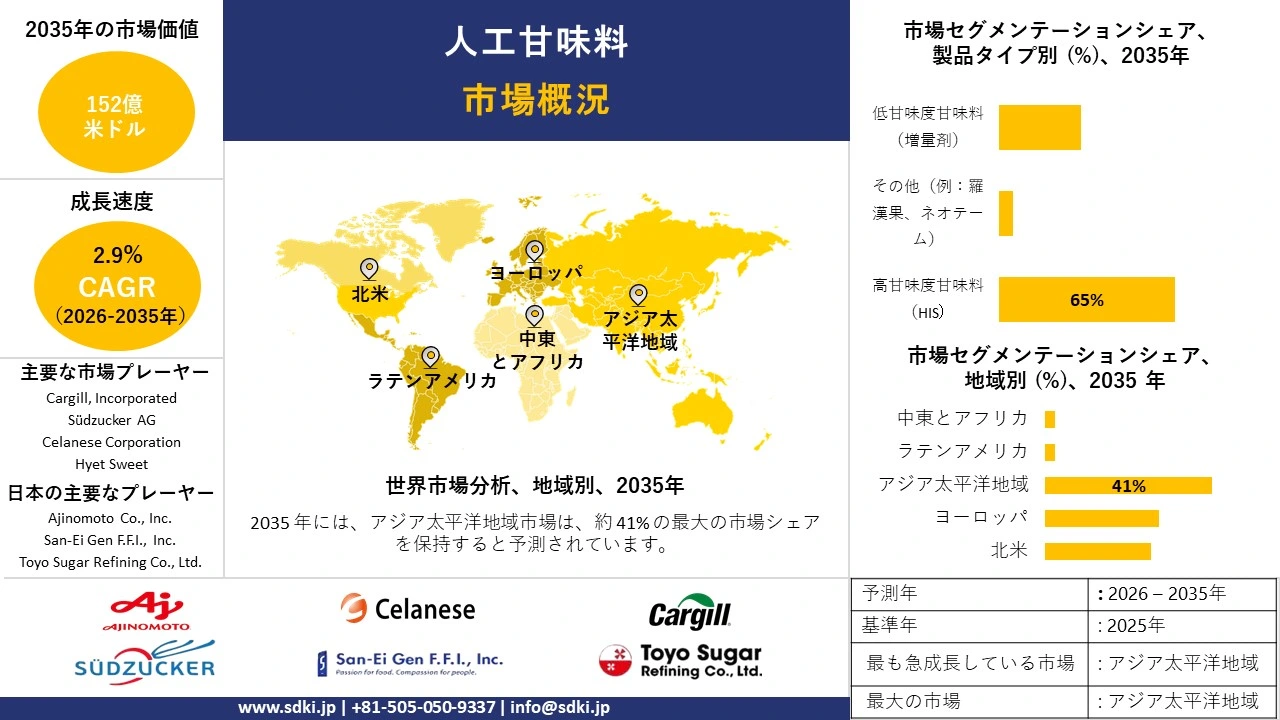

弊社の人工甘味料市場調査レポートによると、市場は予測期間2026ー2035年において複利年間成長率(CAGR)2.9%で成長すると予想されています。2035年には、市場規模は152億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は105億米ドルでしました。規制の強化と消費者の健康志向の変化が、世界の周辺地域における人工甘味料市場の成長を牽引しています。

2) 人工甘味料市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される人工甘味料市場の傾向には、高甘味度甘味料、液体製剤、天然/人工甘味料ブレンドなどが含まれます。以下では、予測期間中に人工甘味料市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

高甘味度甘味料 |

北米 |

4.0% |

糖質削減規制、飲料の配合変更、味覚の安定性向上 |

|

液状製剤 |

アジア太平洋地域 |

4.8% |

RTD製品の成長、都市化、利便性の傾向 |

|

天然/人工ブレンド |

ヨーロッパ |

3.8% |

クリーンラベルの需要、ハイブリッド甘味料の革新、プレミアム化 |

|

機能性食品アプリケーション |

アジア太平洋地域 |

5.0% |

人口の高齢化、栄養補助食品の拡大、糖尿病患者向け製品の発売 |

|

新興市場における採用 |

ラテンアメリカ |

4.2% |

可処分所得の増加、加工食品の普及、健康意識の向上 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 人工甘味料とは?

人工甘味料は、カロリーを増やすことなく食品や飲料に甘味を与えるために使用される人工物質です。砂糖のように体内で代謝されないため、体重管理や糖尿病の治療に最適です。FDA(米国食品医薬品局)などの食品安全当局によって規制されています。

主な分類では、高強度合成非栄養甘味料、糖アルコール、天然非栄養甘味料に分けられます。

4) 日本の人工甘味料市場規模:

日本の人工甘味料市場は、2035年までに複利年間成長率4.0%を達成すると予測されており、これは添加物の命名における正確性と、高リスク輸入品と国産配合の監視基準によって支えられています。これは、機能性食品や医薬品など、従来のモデルをはるかに超える安全な原料の保証と強固なサプライチェーンに対する国民の関心の高まりによって推進されています。高甘味度甘味料に対するリスク重視の規制監督に基づき、2023年7月、WHO/FAO合同食品添加物専門家委員会は、アスパルテームの許容一日摂取量を0.040mg/kg体重と改めて示しました。これは、検証済みの添加物をより広範な食品安全アジェンダに組み込むプログラムに対する国民の意識が高まっていることを示しています。

- 日本の市場プレーヤーにとっての収益機会:

人工甘味料市場に関連する日本の市場プレーヤーにとっての様々な収益機会は以下のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

健康志向製品の改良 |

低糖製品カテゴリーにおける市場シェアの拡大、消費者の肯定的な認識とブランドロイヤルティ |

糖尿病と肥満の増加、政府主導の健康とウェルネスへの取り組み、砂糖関連の健康リスクに関する消費者リテラシーの向上 |

日本の消費者は、製品の成分表を精査する傾向が強まっており、味を損なうことなく健康的なライフスタイルをサポートする製品を好む傾向が見られます;これは、食品と飲料メーカーに製品の改良を迫る大きなプレッシャーとなっています。 |

高 |

|

プレミアムステビアと天然甘味料のブレンド |

プレミアム価格設定の受容、高付加価値小売チャネル(例:百貨店、健康食品専門店)への進出 |

天然と植物由来成分への消費者の需要、クリーンラベル製品へのプレミアム価格支払い意欲、ステビアが合成原料よりも優れた天然代替品であるという認識 |

消費者は、天然由来成分と原料の原産地へのシフトが顕著に見られます;ステビア、特に高純度のReb AとReb Mは、洗練された健康志向の甘味料として認識されており、甘味料市場においてプレミアムセグメントを形成しています。 |

中 |

|

付加価値のある機能性甘味料 |

競争の激しい市場における製品の差別化、健康強調表示の臨床的または科学的裏付け、製薬会社または栄養補助食品会社との提携 |

積極的な健康管理を求める高齢化、食品と医薬品業界の融合(FOSHU)、多機能性成分の需要 |

市場は、単なる砂糖代替品から、腸内環境を整えるプレバイオティクス効果など、さらなる機能的メリットをもたらす成分へと進化しています;これは、日本で確立された特定保健用食品(FOSHU)制度や、高齢者層の健康志向と完全に一致しています。 |

中 |

|

RTD(レディ トゥ ドリンク)飲料の拡大 |

Mask |

|||

|

食品サービス向けB2B原料ソリューション |

||||

|

EコマースとD2C(ダイレクト ツー コンシューマー)チャネル |

||||

|

風味食品と加工食品への応用 |

||||

|

持続可能で倫理的に調達された甘味料 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の人工甘味料市場の都道府県別内訳:

以下は、日本の人工甘味料市場の都道府県別内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

3.5% |

食品企業の高密度化、プレミアム消費者の需要、高度な研究開発 |

|

大阪 |

3.4% |

強力な加工食品製造基盤、関西の都市消費者への近接性、改良プロジェクト |

|

神奈川 |

3.3% |

原料輸入のための沿岸物流拠点、機能性飲料の集積、高齢化 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

人工甘味料市場成長要因

弊社の人工甘味料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

砂糖削減を求める規制と財政的圧力が政策主導の製品改良を促進:

市場拡大の主要因は、砂糖の摂取量を抑制するための規制枠組みによる圧力です。例えば、WHOは過去10年間で「成人と子供の糖摂取量に関するガイドライン」を発表し、自由糖をエネルギーの10%未満に抑えることを推奨しました。これを受けて、各国政府は飲料と加工食品のサプライチェーンにおける製品改良を促す政策手段を講じてきました。

さらに、過去10年間に制定され、2024ー2025年まで更新される公式統計プログラムとして維持されているイギリスのソフトドリンク産業賦課金(SDIL)は、WHOガイドラインに基づく政府の政策手段の代表的な例です。さらに、大手飲料メーカーは、製品ミックスが低カロリーまたはゼロカロリーのSKUに移行していることを公式に文書化しています。例えば、Coca-Cola社は2024年のForm 10-Kで、多数の低カロリーとゼロカロリー製品をリストアップしています。人気という点では、無糖代替品として販売されているソフトドリンクの人気が高まっています。

税金や賦課金、WHOのガイダンス、大手飲料会社の戦略など、世界的な財政措置が相まって、規制による市場への持続的な圧力が生まれ、甘味プロファイルを維持しながら糖質削減を可能にする高甘味度甘味料の需要が大幅に増加しています。これは構造的な推進力であり、政策のタイムラインと企業の甘味料配合変更プログラムは複数年に及び、多くの市場に広がっています。

-

新規/高純度甘味料の承認拡大と規格拡大:

規制当局による承認と正式な安全性意見は、合法的に使用可能な甘味料の種類と製造ルートの拡大、そしてコスト削減を図りながら新たな産業供給の開拓に大きく貢献しました。例えば、米国FDAは、高度に精製されたステビオール配糖体に関する複数のGRAS通知(例:精製ステビオール配糖体に関するGRAS通知702、酵素変換されたReb Mに関するGRAS通知745)を承認し、幅広い食品アプリケーションへの道筋を確立しました。

同時に、EFSAによる特定の製造方法に関する継続的な再評価とパネルによる肯定的な評価(酵素/発酵由来ステビオール配糖体に関するEFSA再評価プログラムと肯定的な安全性評価)は、EUにおける規制上の不確実性を低減しています。さらに、食品原料企業は、これらの規制当局の認可と製品の発売を結び付けています。例えば、カーギルは2024年1月に公式発表を行いました。この発表では、EverSweetに対するEFSA/FSAの肯定的な安全性見解が確認され、EUでの認可取得と高価な分子をスケーラブルな商用原料に転換することが期待されていることが示されました。これにより、官能的な品質を損なうことなく糖質削減を目指す世界中の配合メーカーにとって、対応可能な量が増加します。このように、結果として、配合メーカーにとって製品選択肢が目に見える形で拡大し、原料サプライヤーにとって複数の市場での商業展開が可能になります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 人工甘味料市場の世界シェア

SDKI Analyticsの専門家によると、人工甘味料市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026ー2035年のCAGR |

2.9% |

|

2025年の市場価値 |

105億米ドル |

|

2035年の市場価値 |

152億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

人工甘味料市場のセグメンテーション分析

人工甘味料市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、アプリケーション別、形態別、流通チャネル別にセグメント化しました。

製品タイプ別に基づいて、市場はさらに高甘味度甘味料(HIS)、その他(例:羅漢果、ネオテーム)、低甘味度甘味料(増量剤)に分割されています。これらの中で、高甘味度甘味料(HIS)が市場を支配しており、予測期間中に世界市場シェアの65%を占めると予想されています。糖尿病患者数の増加は、世界におけるHISの成長の主な要因の一つです。国際糖尿病連合(IDF)の報告によると、現在約589百万人の成人が糖尿病を抱えており、2050年までにその数は853百万人に達すると予想されています。糖尿病患者の増加は、世界市場における無糖製品への依存度を高めています。

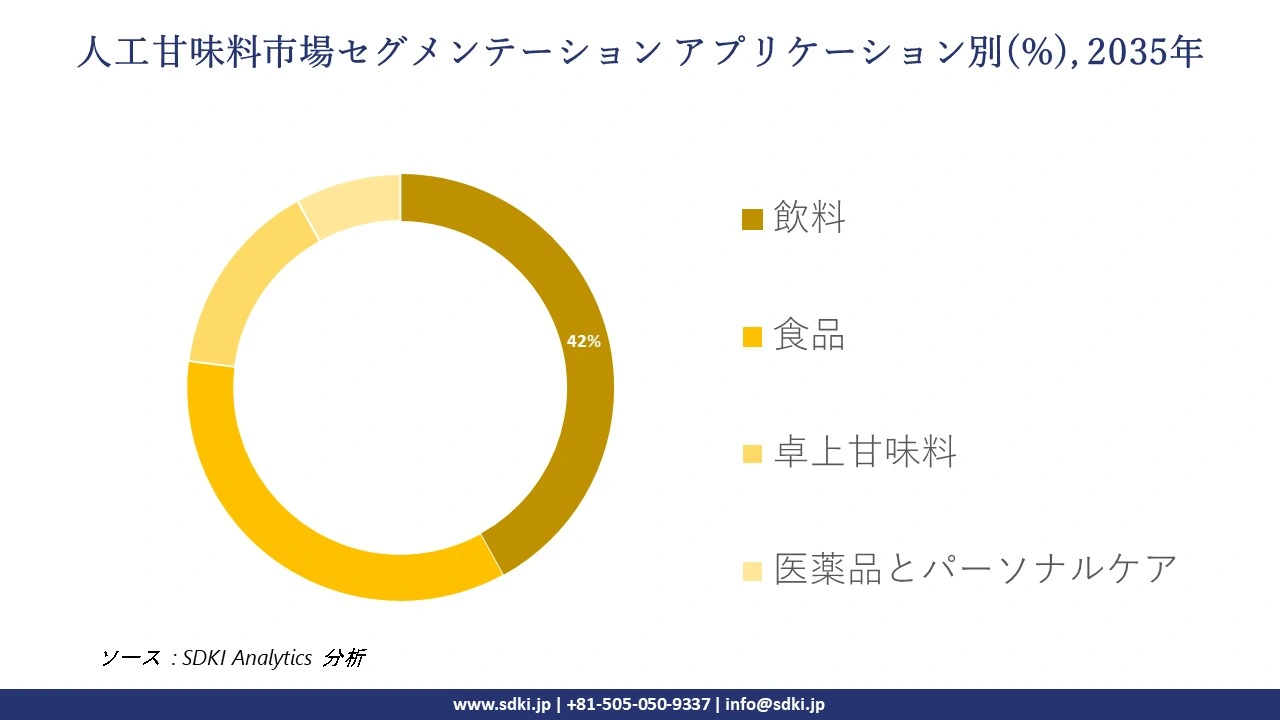

アプリケーション別に基づいて、人工甘味料市場は飲料、食品、卓上甘味料、医薬品とパーソナルケアサブセグメントに分割されています。予測期間中、飲料は世界市場シェアの42%を獲得すると見込まれています。高い認知度と大量消費により、飲料における人工甘味料のアプリケーションは世界的に拡大しています。健康志向の傾向と製品イノベーションは、このサブセグメントの主要な成長要因です。例えば、肥満の急増は、砂糖の摂取量を減らすことで抑制することに焦点を当てています。ユーロスタットの報告書によると、EUでは2017年のデータと比較して、2022年には肥満が0.1%、肥満前症が0.4%減少すると予測されています。市場の需要に応え、飲料における人工甘味料の認知度向上と使用量の増加が見込まれます。

以下は人工甘味料市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

形態別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

世界の人工甘味料市場における調査対象地域:

SDKI Analyticsの専門家は、人工甘味料市場に関する本調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

人工甘味料市場の制約要因

人工甘味料市場における世界的なシェア拡大を阻む主な要因は、規制基準の細分化です。人工甘味料は、厳格な試験、毒性試験、一日摂取許容量試験、そして食品表示手続きを経る必要があり、これらは時間のかかる作業です。そのため、製造業者や新規参入者にとって、投資回収が保証されないまま巨額の投資が必要となるため、リスクが高まり、参入障壁が生まれ、市場の成長が阻害されます。

人工甘味料市場 歴史的調査、将来の機会、成長傾向分析

人工甘味料メーカーの収益機会

世界中の人工甘味料メーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|

機会分野 |

北米 |

食品と飲料の配合変更における「ナチュラル」と低糖製品への消費者需要の高まり(規制と健康促進要因) |

|

クリーンラベルの天然甘味料システム(例:ステビア、羅漢果ブレンド) |

ヨーロッパ |

高度なバイオ技術/規制枠組みと、次世代甘味料の導入準備が整った高級食品メーカー |

|

精密発酵希少糖(例:タガトース、アルロース) |

アジア太平洋地域 |

スナック/RTD市場の急速な成長、中流階級の健康意識の高まり、そして都市化が配合変更需要を牽引 |

|

包装スナック菓子と飲料における低糖化処方の改良 |

Mask |

|

|

低血糖機能性食品と栄養補助食品アプリケーション |

||

|

原料サプライチェーンのローカライゼーションとコスト最適化 |

||

|

飲料アプリケーション向け液状甘味料(ゼロカロリー飲料) |

||

|

ハイブリッド甘味料システム(人工甘味料と天然甘味料のブレンドによる味とコストの改善) |

||

ソース: SDKI Analytics 専門家分析

人工甘味料の世界シェア拡大に向けた実現可能性モデル

弊社のアナリストは、人工甘味料市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

プレミアム原料パートナーシップモデル |

ヨーロッパ |

成熟 |

ハイブリッド(公立と私立) |

先進国 |

高 |

ヨーロッパの成熟した食品製造基盤、厳格な規制環境、そしてプレミアム甘味料の差別化ニーズにより、このモデルは実現可能となります。 |

|

配合変更サポート&サービスモデル |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

北米における食品と飲料の配合変更活動の活発さ、健康志向の消費者ニーズ、そして原料イノベーションのエコシステムが、このモデルを支えています。 |

|

新興市場ローカライゼーションモデル |

ラテンアメリカ |

新興 |

公立と私立 |

新興国 |

中 |

ラテンアメリカにおける配合変更圧力と製造基盤の拡大により、現地の甘味料原料サプライヤーは競争密度が低い状態で事業を拡大することができます。 |

|

低コストバルク供給&インフラ構築モデル |

Mask |

|||||

|

ハイブリッド甘味料イノベーションモデル |

||||||

|

機能性食品/栄養補助食品統合モデル |

||||||

|

クリーンラベルプレミアムニッチモデル |

||||||

|

砂糖税/規制導入を契機とした参入モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

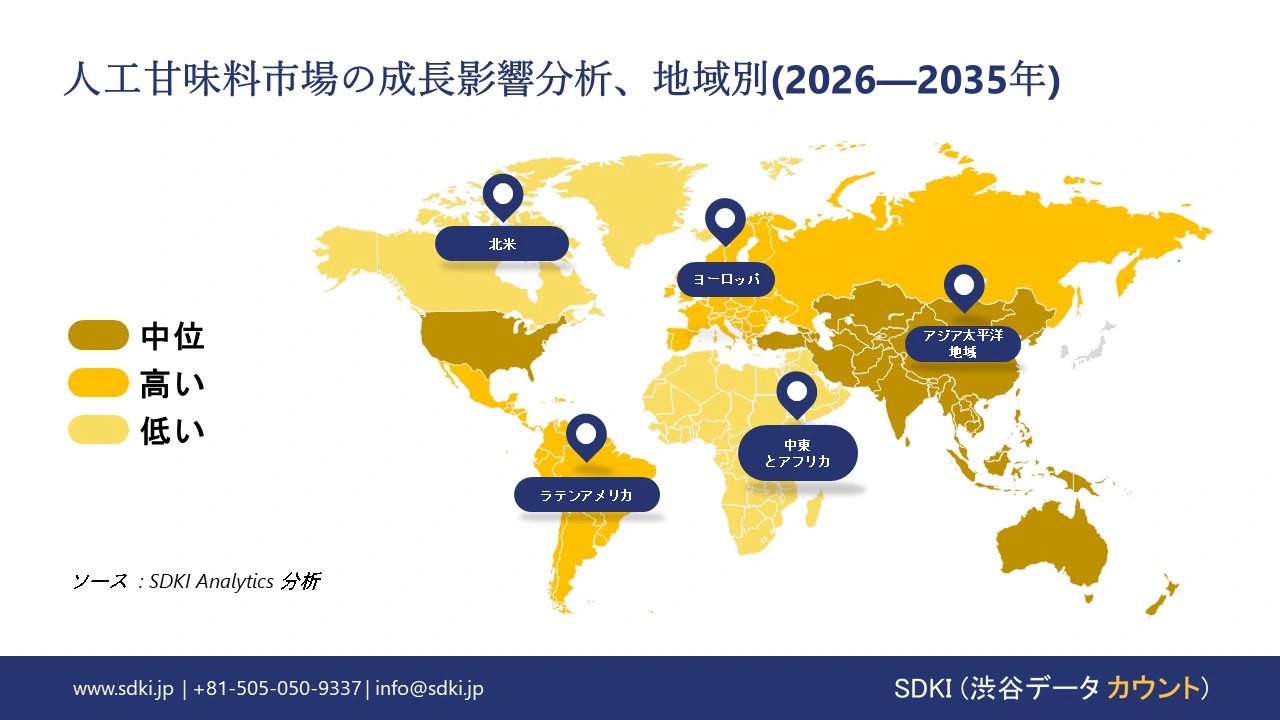

➤ 北米の人工甘味料市場規模:

北米は、米国とカナダにおける安全性への配慮とラベル表示の近代化により、2035年まで複利年間成長率4.8%を達成する見込みです。消費者の健康志向の高まりとGRAS(高強度甘味料)の導入が市場の成長を牽引しており、カロリーへの影響なく糖質摂取量を減らすことができる高強度甘味料の採用が促進されています。2024年12月、米国食品医薬品局(FDA)は、いわゆる「健康成分表示」に関する栄養成分表示に関する改訂規則を最終決定しましたが、低カロリーまたは無カロリーの高強度甘味料は、食品ラベルに添加糖として記載されないことが明確に規定されています。弊社の調査によると、この規制基盤により、低使用量の配合への投資が促進され、飲料業界における非栄養甘味料の導入は2030年までに14%増加すると予想されています。

- 北米の人工甘味料市場の市場強度分析:

北米の人工甘味料市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 |

中程度 |

|

健康意識への影響 |

非常に高 |

高 |

|

規制の精査レベル |

高 |

高 |

|

糖尿病有病率への影響 |

Mask |

|

|

飲料業界における利用状況 |

||

|

消費者の受容度 |

||

|

天然代替品との競争 |

||

|

価格感度 |

||

|

小売流通 |

||

|

製品イノベーション率 |

||

|

輸入依存度 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの人工甘味料市場規模:

イギリス、ドイツ、フランスの食品と飲料市場における適切な認可枠組みと貿易管理の結果として、ヨーロッパは2035年まで複利年間成長率4.5%で一貫して成長すると予測されています。主な成長要因は、クリーンラベル仕様への重点化、アンチダンピング措置、そして砂糖削減政策に直面しても規制審査に抵抗力を持つE番号甘味料の開発です。イギリス食品基準庁は、アセスルファムK(E950)、アスパルテーム(E951)、スクラロース(E955)、ステビオール配糖体(E960a-c)、アドバンテーム(E969)などの認可甘味料をリストアップしており、これらはイギリスと北アイルランドの両管轄区域における包括的許容範囲の代表例です。弊社の分析によると、これらの認可の増加は、改良製品の採用率を12%増加させ、長期的にはコンプライアンスと風味を最大限に高めるでします。ヨーロッパは、品質、規制遵守、甘味料の革新において、カーギルやロケットなどのリーダーがハイブリッドの革新をリードするなど、引き続き強力な存在であり続けています。

- ヨーロッパの人工甘味料市場の市場強度分析:

ヨーロッパの人工甘味料市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 |

中程度 |

中程度 |

|

健康意識への影響 |

高 |

非常に高い |

高い |

|

規制の精査レベル |

非常に高 |

非常に高い |

非常に高い |

|

糖尿病有病率への影響 |

Mask |

||

|

飲料業界における利用状況 |

|||

|

消費者の受容度 |

|||

|

天然代替品との競争 |

|||

|

価格感度 |

|||

|

小売流通 |

|||

|

製品イノベーション率 |

|||

|

輸入依存度 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の人工甘味料市場規模:

アジア太平洋地域は、オーストラリア、インド、日本などの主要経済国における規制の受容性向上、統一ラベルの導入、健康志向の高まりにより、2035年までに人工甘味料業界をリードする市場シェア41%を獲得すると予測されています。この成長は、飲料、牛乳、スナック菓子における低カロリー代替品の需要増加、そして糖尿病予防プログラムに適合するステビオール配糖体などの天然由来の高甘味料への移行によって推進されています。2024年2月、FSANZ(食品安全と規制当局)はステビオール配糖体を特殊アプリケーション食品として承認しました。この食品は規定の使用形態を有し、ADIはステビオール換算値と同じ0.4mg/kg体重です。弊社の分析によると、生産能力の増強は、この地域における製剤開発の優先順位を示しており、承認された添加物への需要が増加し、2030年までに関連分野への投資が15%増加すると予想されます。

- アジア太平洋地域の人工甘味料市場の市場強度分析:

アジア太平洋地域の人工甘味料市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場成長の可能性 |

中程度 |

高 |

非常に高い |

高 |

中程度 |

|

健康意識への影響 |

高 |

高 |

中程度 |

低 |

低 |

|

規制の精査レベル |

高 |

高 |

中程度 |

低 |

低 |

|

糖尿病有病率への影響 |

Mask |

||||

|

飲料業界における利用状況 |

|||||

|

消費者の受容度 |

|||||

|

天然代替品との競争 |

|||||

|

価格感度 |

|||||

|

小売流通 |

|||||

|

製品イノベーション率 |

|||||

|

輸入依存度 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

人工甘味料業界概要と競争ランドスケープ

人工甘味料市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地 |

人工甘味料との関係 |

|

Ingredion Incorporated |

米国 |

ステビアベースの甘味料と甘味料システムを製造する、グローバルな原料ソリューションプロバイダーです。 |

|

Archer Daniels Midland (ADM) |

米国 |

栄養成分と原料のグローバルプロバイダーとして、SweetRight®などのブランドで、ステビア、アスパルテーム、スクラロースを含む幅広い甘味料ポートフォリオを提供しています。 |

|

Cargill, Incorporated |

米国 |

ステビア(ViaTech®)、エリスリトール、その他の甘味料ソリューションを製造する、グローバルな食品・農業企業です。 |

|

International Flavors & Fragrances Inc. (IFF) |

Mask |

|

|

Südzucker AG |

||

|

PureCircle (a Ingredion Company) |

||

|

Tate & Lyle PLC |

||

|

JK Sucralose Inc. |

||

|

Hyet Sweet |

||

|

Celanese Corporation |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

世界と日本の人工甘味料消費量上位10人は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| The Coca-Cola Company |

|

||

| Ajinomoto Co., Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の人工甘味料市場メーカーシェアを独占するトップ10社は次のとおりです:

|

会社名 |

事業状況 |

人工甘味料との関係 |

|

Ajinomoto Co., Inc. |

日本発祥 |

アミノ酸と食品素材の世界的リーダーであり、アスパルテーム(例:パルスイート®)の主要生産者です。 |

|

Mitsui Sugar Co., Ltd. |

日本発祥 |

高甘味度甘味料や機能性甘味料を含む多様なポートフォリオを持つ、日本を代表する製糖会社です。 |

|

San-Ei Gen F.F.I., Inc. |

日本発祥 |

高甘味度甘味料やうま味調味料を含む、日本を代表する食品素材メーカーです。 |

|

Daiwa Pharmaceutical Co., Ltd. |

Mask |

|

|

Toyo Sugar Refining Co., Ltd. |

||

|

Nippon Paper Industries Co., Ltd. |

||

|

Riken Vitamin Co., Ltd. |

||

|

PureCircle Ltd. (by Ingredion) |

||

|

Cargill Japan K.K. |

||

|

Tate & Lyle Japan K.K. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

人工甘味料 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 人工甘味料 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

人工甘味料市場最近の開発

日本だけでなく世界的に人工甘味料市場に関連する最近の商業的発売や技術の進歩のいくつかは次のとおりです:

|

月と年 |

関係企業/機関 |

人工甘味料市場との関連性 |

|---|---|---|

|

2025年5月 |

ドイツ糖尿病研究センター(DZD)、Helmholtz Munich、テュービンゲン大学病院、南カリフォルニア大学 |

ある調査によると、スクラロースは脳内の空腹信号を刺激し、特に人間の食欲を増進させることが明らかになりました;これはイノベーションの機会を開き、メーカーは味覚と食欲抑制のバランスをとった次世代甘味料を開発することを可能にします。 |

|

2023年7月 |

日本食品安全委員会(FSC)、WHO、IARC、JECFA |

FSCはアスパルテームに関する国際的な評価をまとめ、IARCが「発がん性の可能性がある」と分類した一方で、JECFAは許容一日摂取量を再確認したことを指摘しました;これにより規制の明確化が図られ、既存の安全基準値内でのアスパルテームの使用が継続承認されることで、人工甘味料市場は安心感を得られます。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証