- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

アリルメタクリレート市場エグゼクティブサマリ

1) アリルメタクリレート市場規模

アリルメタクリレート市場に関する当社の調査レポートによると、市場は2026―2035年の予測期間中に5.7%の年平均成長率(CAGR)で成長すると予測されています。将来的には、市場規模は約560百万米ドルに達すると予想されています。

しかし、当社の調査アナリストによると、基準年の市場規模は約340百万米ドルがありました。コーティング剤や接着剤への高い需要、そして先端材料との融合への移行が、世界市場におけるアリルメタクリレートの成長を加速させています。

2) アリルメタクリレート市場の傾向 – 好調な軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中に予測されるアリルメタクリレート市場の傾向には、コーティング・塗料、接着剤・シーラント、歯科・ヘルスケア材料などの分野が含まれます。以下では、予測期間中にアリルメタクリレート市場を牽引すると予想される主要な傾向について、より詳しい情報をご紹介します:

|

市場セグメント |

主要な地域 |

CAGR (2026‑2035年) |

主要な成長要因 |

|

コーティング剤・塗料 |

アジア太平洋地域 |

6.0% |

インフラ整備/都市化の進展、耐久性コーティングの需要、低VOC規制 |

|

接着剤・シーラント |

北米 |

5.5% |

自動車/軽量車両の増加、接着性能要件、持続可能性への取り組み |

|

歯科・ヘルスケア材料 |

ヨーロッパ |

6.2% |

人口の高齢化、生体適合性ポリマーの需要、特殊モノマーの革新 |

|

プラスチック・複合材料 |

アジア太平洋地域 |

5.0% |

自動車/航空宇宙産業における軽量複合材の採用、アジアにおける製造業の拡大 |

|

フロアポリッシュ・工業用樹脂 |

ヨーロッパ |

4.8% |

産業改修、耐薬品性コーティングの需要、規制による安全基準 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – アリルメタクリレートは何ですか?

アリル基とメタクリレート基の両方を有する低粘度で液状のエステルモノマーは、アリルメタクリレートと呼ばれます。これらは、ポリマー配合や工業コーティング業界で架橋剤として広く使用されています。ラジカル重合と架橋反応に適しており、高度なポリマーネットワークを構築します。プラスチック成形、歯科材料、コーティング用途など、幅広い用途に用いられています。

4) 日本のアリルメタクリレート市場規模:

日本のアリルメタクリレート市場は、予測期間中に5.4%の年平均成長率(CAGR)で拡大すると予測されています。市場を牽引する主な要因は、低炭素・循環型アプリケーション向けの特殊メタクリレートへの需要を転換する国家材料・GX(グリーン成長)戦略です。グリーン成長政策は、先端材料と重工業の脱炭素化を目標としており、電動化、軽量化、リサイクルを支えるコーティング、接着剤、ポリマーシステムに使用される高性能モノマーや特殊エステルへの大きな需要を生み出しています。

さらに、実際には、EVバッテリーエンクロージャー、再生可能エネルギーインフラ、建築改修に使用されるコーティング/接着剤に対する調達仕様要件(低VOC、長寿命、リサイクル性)の強化につながることが期待されます。これらは、アリルメタクリレート誘導体が技術的な実現要因となる主要分野です。さらに、日本のコンセンサス政策スタイルと対象を絞った産業補助金/実証資金を考慮すると、公的プログラムによる早期調達は商業的採用を加速させ、既存の日本のメタクリレート生産者が低排出生産と製品認証に投資する能力を高めることになります。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、アリルメタクリレート市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

低VOC・高性能コーティングの開発 |

JSMA規格への製品準拠、主要自動車OEMでの採用 |

持続可能な化学への規制強化、耐久性の高い自動車用仕上げ材の需要、インフラ整備の増加 |

日本の規制当局は、より厳しいVOC排出基準を施行しており、性能を犠牲にすることなく、規制に適合した先進的なコーティング樹脂に対する市場の強い需要を生み出しています。 |

高 |

|

先進エレクトロニクス封止樹脂 |

大手エレクトロニクス企業との提携、絶縁耐力認証 |

電子機器の小型化、高信頼性アンダーフィル材の需要、5Gインフラの拡大 |

国内のエレクトロニクス業界では、小型機器内の繊細な部品を湿気や機械的ストレスから保護するために、非常に高い純度と信頼性を備えた材料が求められています。 |

中 |

|

次世代自動車用接着剤 |

JIS K 6850強度規格の達成、自動車組立ラインにおける資格取得 |

軽量車両設計の傾向、電気自動車プラットフォームへの移行、製造における自動化 |

自動車メーカーは、従来の機械的締結具の代わりに高性能な構造用接着剤を活用したマルチマテリアル設計をますます採用しています。 |

高 |

|

エンジニアリングプラスチックの改質 |

Mask |

|||

|

光ファイバー用架橋剤 |

||||

|

フレキシブル包装用特殊インク |

||||

|

歯科・医療グレードポリマー |

||||

|

自動車部品向け合成ゴム改質 |

||||

ソース: SDKI Analytics 専門家分析

- 都道府県別アリルメタクリレート市場:

以下は、日本におけるアリルメタクリレート市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

5.8% |

化学研究開発の集中、自動車・アドテクノロジー企業への近接性、インフラ整備 |

|

大阪府 |

5.5% |

強力な製造基盤(エレクトロニクス・化学)、特殊モノマー利用の集積、輸出志向 |

|

神奈川県 |

5.3% |

港湾インフラ、モノマー供給のための物流拠点、都市再開発の需要 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

アリルメタクリレート市場成長要因

アリルメタクリレート市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

接着剤とコーティングの需要増加:

アリルメタクリレートは、自動車や建設分野で不可欠な高耐久性・耐薬品性接着剤やコーティング材の製造を可能にするため、需要が堅調です。紫外線硬化型であるため、工程が簡略化され、VOC排出量が少なく、プラスチックや金属などの様々な基材への接着性が向上します。2023年、HSコード29の有機化学物質の世界貿易額は5,020億米ドルがありました。最大の輸出国は中国で、956億米ドル相当の有機化学物質を輸出しました。軽量複合パネルや高強度シーラント用途での使用は、新しいインフラやモビリティソリューションに積極的に投資している新興市場での拡大を促進しています。急速硬化システムとの互換性により、産業オートメーションのニーズに対応し、歯科用接着剤やコンタクトレンズなどのヘルスケア用途でも使用量が増加しています。サプライヤーはまた、高まる複合材料やポリマーの需要を満たすために生産能力の増強に注力しており、循環型経済の傾向に対応するためにバイオベースの変種に関する研究開発への投資が急増しています。

-

電子機器と医療機器の成長:

アリルメタクリレートは、その共重合体特性を活かして、透明で生体適合性のあるポリマーを封止材やセンサー、生体医療用インプラントなどに利用される電子機器および医療機器分野で増加しています。アリルメタクリレートを含む共重合体で作られた透明フィルムにより、光学部品やLED部品の小型化と長寿命化が実現しています。パンデミックの影響により、サプライチェーンの現地化も加速し、日本と米国の工場はより多くの地域市場への輸出が可能になり、回復力と拡大に貢献しています。研究開発センターでは、5G部品の低収縮タイプや、グリーンヘルスケアソリューションのバイオ由来製剤の開発が進められています。ヨーロッパ委員会は、2025年4月8日にREACH規則の改正に関する最終提案を発表しました。この改正案は、電子機器および医療グレードのプラスチックの前駆体としてのポリマー前駆体および共重合体の登録に、より厳しい要件を課すものです。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - アリルメタクリレート市場の世界シェア

SDKI Analyticsの専門家によると、以下はアリルメタクリレート市場の世界シェアに関するレポートの洞察です:

|

レポート洞察 |

|

|

2026―2035年のCAGR |

5.7% |

|

2025年の市場価値 |

340百万米ドル |

|

2035年の市場価値 |

560百万米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

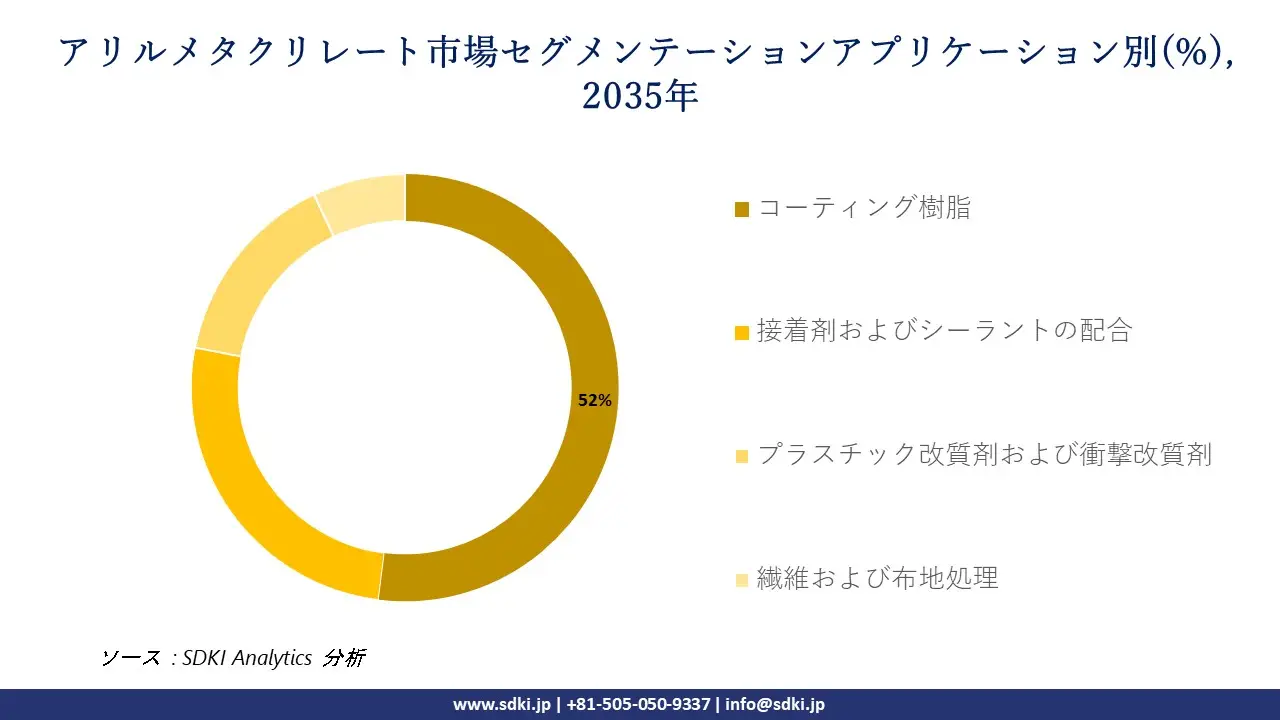

アリルメタクリレート市場セグメンテショーン分析

アリルメタクリレート市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をエンドユーザー業界別、アプリケーション別、機能別にセグメント化しました。

アリルメタクリレート市場はエンドユーザー産業別に基づいて、塗料、コーティング剤、と インク、 接着剤とシーラント、 プラスチックおよび複合材料、 繊維 及び その他(例:歯科、光学)に分割されています。これらのうち、塗料・コーティング・インク関連製品は、予測期間中に42%という大きなシェアを獲得すると見込まれています。このセグメントの成長は、耐久性の大幅な向上やポリマー特性の強化といった主要な要因によって牽引されています。アリルメタクリレートは、高付加価値用途において重要な高性能添加剤として利用されています。自動車生産の急速な増加は、特殊なコーティングを必要とし、樹脂コーティングの需要が高まっています。さらに、世界的なインフラ整備やメンテナンスプロジェクトにより、建築用だけでなく工業用でも保護コーティングの需要が高まっています。

アプリケーション別に基づいて、コーティング樹脂、接着剤およびシーラントの配合、プラスチック改質剤および衝撃改質剤、繊維および布地処理に分割されています。これらのうち、コーティング樹脂セグメントは、予測期間中に最大のシェア(52%)を占めると予測されています。このセグメントの成長を牽引する主な要因の1つは、樹脂コーティングに依存する粉体塗料などのVOCフリー技術に対する堅調な需要です。持続可能で環境に準拠した高性能水性塗料の進歩も、市場の成長をさらに促進します。さらに、急速に成長している海洋、石油、ガス部門と強力な産業基盤は、過酷な条件に耐えるコーティング樹脂を必要としており、それによってセグメント全体の成長につながっています。

以下は、アリルメタクリレート市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

エンドユーザー業界別 |

|

|

アプリケーション別 |

|

|

機能別 |

|

ソース: SDKI Analytics 専門家分析

世界のアリルメタクリレート市場の調査対象地域:

SDKI Analyticsの専門家は、アリルメタクリレート市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

アリルメタクリレート市場の制約要因

世界的なアリルメタクリレート市場シェアを阻害する主要な要因の一つは、規制の複雑さです。これは、当該市場の自由な成長を阻む最大の障壁となっています。新たなAMA市場への参入には、多岐にわたる厳格な規制要件が課せられており、メーカーにとって複雑な状況となっています。承認期間の遅延、メーカーの事務コストの増大、そして利益率の制限といった問題が生じています。例えば、経済産業省は化審法(CSCL)に基づく透明性の向上を目的として、化学物質の輸入量に関する新たな規制を導入しましたが、これはメーカーに影響を与え、コンプライアンスコストの増大につながりました。

アリルメタクリレート市場 歴史的調査、将来の機会、成長傾向分析

アリルメタクリレートメーカーの収益機会

世界中のアリルメタクリレート製造業者に関連する収益機会の一部は次のとおりです:

|

機会分野 |

大洋地域 |

成長要因 |

|

1. 電子機器および自動車向け高性能接着剤 |

北米 |

この地域における先進エレクトロニクスと軽量自動車への取り組みは、優れた接着性と耐久性を備えた接着剤の需要を促進し、AMAメーカーは特殊グレードの利益率向上を実現しています。 |

|

2. 持続可能なコーティングおよび建築材料 |

ヨーロッパ |

ヨーロッパにおける厳格な環境規制およびVOC排出規制は、コーティングおよび建設分野におけるAMAベースの処方への代替を促進し、差別化されたプレミアム製品の機会を生み出しています。 |

|

3. インフラおよび建設用ポリマーシステム |

アジア太平洋地域 |

アジア太平洋地域では、急速な都市化とインフラ整備により、ポリマー改質剤およびコンクリート含浸用途の需要が急増しており、AMAはこれらの用途で大きな役割を果たす可能性があります。 |

|

4. 新興自動車OEMサプライチェーンのローカライゼーション |

Mask |

|

|

5. 歯科/医療用特殊ポリマー用途 |

||

|

6. 石油・ガス/製油所メンテナンス向けコーティングおよび接着剤 |

||

|

7. ヨーロッパにおける化学グレードのプレミアム高純度グレードへのアップグレード |

||

|

8. 既存メーカーによるアジア発展途上国への輸出主導型供給 |

||

ソース: SDKI Analytics 専門家分析

アリルメタクリレートの世界シェア拡大の実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、アリルメタクリレート市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争ランドスケープの密度 |

適用理由 |

|

プレミアムグレードAMA製造ハブ |

ヨーロッパ |

成熟 |

公立/ハイブリッド |

先進国 |

高 |

ヨーロッパは厳格な品質・環境基準を定めているため、競争を制限する規制や品質上の障壁を考慮すると、高純度AMAの生産(および既存工場の改修)は実現可能です。 |

|

統合型コーティング・接着剤サプライチェーンモデル |

北米 |

成熟 |

私立/公立 |

先進国 |

中‑高 |

北米の最終用途産業(自動車、エレクトロニクス、ヘルスケア)は、上流のAMA生産者が接着剤/コーティング剤の供給に統合し、機能性市場で価値を獲得することを可能にします。 |

|

アジア太平洋地域向け現地生産+地域供給 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国 |

中 |

アジア太平洋地域は、工業化とインフラ整備が著しく、現地製造と地域供給のモデル化により、物流コストを抑えながら大量生産を実現可能です。 |

|

低コスト拠点からラテンアメリカへの輸出志向型生産 |

Mask |

|||||

|

MEA(中東・アフリカ)改造市場向け特殊製品ポートフォリオ |

||||||

|

地域需要に応えるアジアにおける合弁事業/高純度グレード工場 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のアリルメタクリレート市場規模:

北米のメタクリレート市場は、予測期間を通じて2番目に大きな収益シェアを占めると予測されています。その主な要因は、自動車およびエレクトロニクス分野における高性能放射線硬化型コーティングの採用加速です。米国では、国際貿易委員会(ITC)の報告書によると、メタクリル酸エステルを含む合成有機化学物質の国内生産量は、過去数十年間で212億kgに達しています。

一方、米国環境保護庁(EPA)は、グループIVポリマーや樹脂基準など、モノマー製造に連邦レベルで適用される国家有害大気汚染物質規制を施行しています。そのため、米国のAMA変種の化学中間体市場は、連邦基準が基準規模を規定する一方で、州ごとに差異が認められているなど、二重のダイナミクスに直面しており、一部の生産者は州ごとに拠点を集中させる傾向にあります。

さらに、州ごとの許可制度の移行コストが大きくなるため、米国の大手生産者は、より予測可能な許可制度を持つ州に生産を配分し、生産量をより少ない拠点に集中させ、垂直統合型サプライチェーンを優先しています。その結果、小規模な参入障壁が高まり、州や国境を越えたコスト差によって地域的な価格階層化が進むことが予想されます。

- 北米のアリルメタクリレート市場の市場強度分析:

北米のアリルメタクリレート市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|---|---|---|

|

市場成長の可能性 |

強 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練人材の確保 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのアリルメタクリレート市場規模:

ヨーロッパのアリルメタクリレート市場は、予測期間中に拡大すると予測されています。ヨーロッパ委員会の化学物質生産データによると、EUにおける工業用化学物質の生産量は、過去10年間で約167百万トンに達し、有害化学物質のカテゴリーにまで達しています。ヨーロッパ内では、ドイツが約134百万ユーロで最大の化学物質輸出国がありました。

アリルメタクリレート/エステル分野では、ドイツとオランダの生産者が大規模な下流バリューチェーンを通じて特殊グレードをサポートしている一方で、EU周辺国の小規模経済圏はコモディティ供給に注力し、高い単価に直面しているため、異質性が重要です。市場参加者にとって、これは供給と契約条件が地域ごとに決定され、主要な設備とOEMの集積地に従って生産の現地化が行われることを意味すると予測されます。

- ヨーロッパのアリルメタクリレート市場の市場強度分析:

ヨーロッパのアリルメタクリレート市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

|

規制環境の複雑さ |

高 |

高 |

高 |

|

原料の入手可能性 |

輸入依存 |

豊富 |

輸入依存 |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の導入 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーンの統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のアリルメタクリレート市場規模:

アジア太平洋地域のアリルメタクリレート市場は、予測期間中に48.5%という最大の収益シェアを記録すると予測されており、最速のCAGR 5.9%で拡大する見込みです。 この市場拡大は、輸出主導の市場ダイナミクスによるものです。 例えば、世界銀行の2022年のデータによると、HS 291614(メタクリル酸エステル)の場合、中国の2022年の輸出は317.54百万米ドルに達し、136.9百万kgに上ります。 この情報に基づき、SDKIのアナリストは、今後数年間(予測期間)にプラスの勢いが見られると予測しています。 同時に、日本は2023年に225.56百万米ドルと117.07百万kgを輸出しました。 これらの統計は、アジア太平洋地域のアリルメタクリレート市場が国内需要主導ではなく、特に中国と日本からの輸出主導であることを強調しています。 多くのアジア太平洋経済における国内消費は、世界市場向けの生産と比較するとまだ初期段階にあります。このように、製造・輸出志向により、地域の参加者は、輸出競争力のために、原料を現地調達し、規模の経済性を活用した規模効率の高い生産を採用する態勢が整っています。

- アジア太平洋地域のアリルメタクリレート市場の市場強度分析:

アジア太平洋地域のアリルメタクリレート市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

南韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

市場成長の可能性 |

中程度 |

中程度 |

強 |

強 |

強 |

|

原料の入手可能性とコスト |

低 |

低 |

中 |

高 |

中 |

|

下流需要(自動車/エレクトロニクス/建設) |

高 |

高 |

中 |

高 |

高 |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環型の採用 |

|||||

|

研究開発とイノベーションの集中度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新規工場への投資環境 |

|||||

|

労働力のスキルの入手可能性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

アリルメタクリレート業界概要と競争ランドスケープ

アリルメタクリレート市場のメーカーシェアを独占する世界トップ10社は:

|

会社名 |

本社所在地国 |

アリルメタクリレートとの関係 |

|

Evonik Industries AG |

ドイツ |

高純度アリルメタクリレートを含む特殊化学品の製造業者です。 |

|

BASF SE |

ドイツ |

コーティング剤、接着剤、プラスチック用途のアリルメタクリレートの世界的なサプライヤーです。 |

|

Dow Chemical Company |

米国 |

様々なポリマーおよびコポリマー用途向けの反応性モノマーとしてアリルメタクリレートを生産しています。 |

|

Arkema S.A. |

Mask |

|

|

Nouryon |

||

|

Mitsubishi Chemical Group (米国) |

||

|

GEO Specialty Chemicals |

||

|

Synthomer plc |

||

|

LG Chem |

||

|

Simalin Chemicals (A SK Capital Portfolio Company) |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

アリルメタクリレートの世界および日本の消費者トップ10は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Arkema S.A. |

|

||

| Mitsubishi Chemical Group Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のアリルメタクリレート市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

ビジネス状況 |

アリルメタクリレートと関連 |

|

Mitsubishi Chemical Corporation |

日本原産 |

アリルメタクリレートをはじめとするアクリルモノマーの国内および世界市場向け主力メーカーです。 |

|

Toagosei Co., Ltd. |

日本原産 |

アリルメタクリレートなどの特殊アクリルモノマーをはじめ、幅広い化学製品の製造・販売を行っています。 |

|

Nippon Shokubai Co., Ltd. |

日本原産 |

アクリル酸の世界的リーダーであり、アリルメタクリレートをはじめとする様々な誘導モノマーを製造しています。 |

|

Kyoeisha Chemical Co., Ltd. |

Mask |

|

|

Fujifilm Wako Pure Chemical Corporation |

||

|

Shin-Nakamura Chemical Co., Ltd. |

||

|

Nagase & Co., Ltd. |

||

|

Daicel Corporation |

||

|

BASF Japan Ltd. |

||

|

Arkema K.K. (日本) |

||

ソース: SDKI Analytics 専門家分析 と会社ウェブサイト

アリルメタクリレート 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます アリルメタクリレート 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

アリルメタクリレート市場最近の開発

近年のアリルメタクリレート市場における商業化と技術進歩は世界的にも日本でも以下のようなものがあります:

|

会社名 |

発売の詳細 |

|

BASF |

2025年4月、BASFはドイツのルートヴィヒスハーフェンにあるアリルメタクリレート生産施設の20%拡張を完了し、持続可能なコーティングへの取り組みを強化し、EVバッテリー接着剤の供給を拡大しました。 |

|

Mitsubishi Chemical Group |

2025年6月、Mitsubishi Chemical GroupはLinkedIn上で、6月25日から27日まで大阪で開催される「ジャパン・ヘルス・エキシビション2025」に出展することを発表しました。同社は、医療機器、医療製品、ヘルスケア関連サービスへのアリルメタクリレートの応用を含む、生体適合性材料を展示すると述べました。 |

ソース: 企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証