- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

半導体におけるAIの市場エグゼクティブサマリ

1) 半導体におけるAIの市場規模

弊社の半導体におけるAIの市場調査レポートによると、市場は予測期間2026ー2035年において複利年間成長率(CAGR)13.4%で成長すると予想されています。2035年には、市場規模は2,329億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は564億米ドルでしました。この成長は、AIに最適化されたハードウェアの普及と、セクターをまたいだAI統合によって牽引されています。

2) 半導体におけるAIの市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に半導体におけるAIの市場の傾向として予測される分野には、AIアクセラレータ(ASIC、GPU)、エッジAIチップ、車載AI SoCなどが含まれます。以下では、予測期間中に半導体におけるAIの市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

AIアクセラレータ(ASIC、GPU) |

北米 |

14.2% |

データセンターの拡張、AIモデルの複雑化、クラウドAIの需要 |

|

エッジAIチップ |

アジア太平洋地域 |

14.5% |

IoTの普及、スマートデバイス、5Gの展開 |

|

車載AI SoC |

ヨーロッパ |

13.1% |

EVの普及、ADASの統合、規制要件 |

|

AI-EDAと設計自動化 |

北米 |

12.8% |

チップ設計の複雑化、IPの再利用、生成型AIワークフロー |

|

コンシューマーエレクトロニクスAI SoC |

アジア太平洋地域 |

13.9% |

スマートホームの普及、モバイルAI、AR/VRの統合 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 半導体におけるAIとは?

半導体におけるAIとは、機械学習、ディープラーニング、ニューラルネットワーク処理といった人工知能(AI)タスクを強化するために設計された特殊なハードウェアコンポーネントを指します。AIのメリットを活用できるGPU、ASIC、FPGA、SoCなどがこれに含まれます。ニッチな分野としては、エッジAIデバイス、自律システム、スマートセンサー、AI対応コンシューマーエレクトロニクスなどが挙げられます。さらに、市場は高性能コンピューティングと組み込みシステムに分類されています。これらの半導体は、自動車、ヘルスケア、ロボティクスなどの業界において、より高速でエネルギー効率の高いAI実行を可能にします。

4) 日本の半導体におけるAIの市場規模:

日本の半導体におけるAIの市場は、2026ー2035年の予測期間中に複利年間成長率(CAGR)13.9%の成長が見込まれています。この成長は、高齢化社会における自動化の需要の高まり、ロボット工学の研究開発、スマートシティにおけるAIの導入によって加速されます。

Society 5.0やデジタルガーデンシティ構想といった政府の取り組みは、AIインフラの革新を後押ししています。日本は、高度な製造エコシステム、半導体設計能力、そしてスタートアップ企業への戦略的投資を有しており、これらが市場の成長をさらに支えています。市場の成長は、主に東京、大阪、神奈川などの都道府県で顕著です。

- 日本の現地市場プレーヤーにとっての収益機会:

日本の現地市場プレーヤーにとって、半導体におけるAIの市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

エッジAIチップ開発 |

特許出願、低消費電力性能ベンチマーク |

スマートコンシューマーデバイスと自律システムへの需要の高まり |

小型化と低消費電力設計における日本の強みは、エッジAIチップのイノベーションに最適です。 |

中程度 |

|

車載向けAI統合SoC |

OEMとのパートナーシップ、ISO 26262準拠 |

自律走行車と電気自動車の成長 |

日本の自動車大手(トヨタ、ホンダ)は、AI対応SoCの需要を牽引しています。 |

高 |

|

先進パッケージング&マテリアル |

歩留まり、熱効率、相互接続密度 |

2nm以下のノード技術の推進 |

日本は、AIチップのパッケージングに不可欠な半導体材料(フォトレジスト、基板)において世界をリードしています。 |

低 |

|

AIチップファウンドリサービス |

Mask |

|||

|

AI対応コンシューマーエレクトロニクス |

||||

|

共同研究開発プラットフォーム |

||||

|

ヘルスケアAIチップ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の半導体におけるAIの市場の都道府県別内訳:

以下は、日本における半導体におけるAIの市場の都道府県別の内訳です:

|

都道府県 |

CAGR(2026ー2035年) |

主な成長要因 |

|

熊本 |

7.5% |

TSMCの新工場、政府補助金、熟練労働力、九州の技術ハブへの近接性 |

|

東京 |

7% |

研究開発センター、AIスタートアップ、学術機関、ベンチャーキャピタルのエコシステム |

|

大阪 |

6.5% |

産業オートメーションの需要、ロボット技術の統合、半導体パッケージングの専門知識 |

|

神奈川 |

Mask |

|

|

愛知 |

||

ソース: SDKI Analytics 専門家分析

半導体におけるAIの市場成長要因

弊社の半導体におけるAIの市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています:

-

エッジAIの急速な成長と電力効率の高い推論ハードウェアへの需要:

スマートフォンやIoTセンサーから自律走行車や産業用ロボットに至るまで、インテリジェントデバイスの世界的な普及は、クラウド中心のAIから分散型エッジAIへの根本的な転換を促進しています。弊社の市場調査によると、世界のIoT接続デバイスの数は2025年に200億台に達し、昨年よりも高い成長率を示すと予想されています。

エッジコンピューティング、AI、IoTの急速な普及は、電力、レイテンシ、帯域幅の制約があるエッジでAI推論を実行するために特別に設計された半導体に対するかつてないほどの需要を生み出しています。エッジAI半導体は、厳しい熱容量と電力容量の範囲内で高い計算性能を提供する必要があり、これが市場成長の大きな要因となっています。

-

AIワークロードのインフラ拡大が専用半導体の需要を牽引:

ハイパースケールデータセンターにおける大規模言語モデル(LLM)トレーニングから推論、エッジAIの導入に至るまで、人工知能(AI)ワークロードの爆発的な増加は、半導体業界に根本的な変化をもたらしました。世界的に、データセンターは容量を拡大し、AI専用シリコンを導入する一方で、通信、自動車、産業、民生の各セクターはエッジにAI機能を組み込んでいます。

弊社の市場調査によると、2025年時点で世界で約12,000のデータセンターが稼働しており、AI設備と運用プロセスをサポートできる膨大な量の半導体が求められています。この要件は、世界の半導体設計の優先順位を再構築し、汎用アーキテクチャから、電力消費量に最適化された専用AIアクセラレータへの移行を迫っています。これは、世界中のデータセンターの強化と半導体におけるAIの需要増加につながる可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 半導体におけるAIの市場の世界シェア

SDKI Analyticsの専門家によると、以下は半導体におけるAIの市場の世界シェアに関するレポートの洞察です:

|

レポートの洞察 |

|

|

2026ー2035年までのCAGR |

13.4% |

|

2025年の市場価値 |

564億米ドル |

|

2035年の市場価値 |

2,329億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

半導体におけるAIの市場セグメンテーション分析

半導体におけるAIの市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、提供別、技術別、アプリケーション別、エンドユーザー別にセグメント化されています。

半導体におけるAIの市場は、提供別に基づいて、ハードウェア、ソフトウェア、サービスに分割されています。AI半導体のハードウェアセグメントにおける主要なサブセグメントである人工知能向けに最適化されたチップは、2035年までに市場全体の55%以上を占めると予測されています。これらのチップは、高速並列処理、低遅延、クラウドサービスやエッジ環境へのスケーラブルな展開を通じて、機械学習やディープラーニングアプリケーションを高速化するように特別に設計されています。独自のアーキテクチャ、効率的なエネルギー利用、そしてTensorFlowやPyTorchといったAIフレームワークとの統合が、他のカテゴリーのハードウェアとの差別化要因となっています。AI搭載チップの成長は、エッジAIチップの需要増加、自動車やヘルスケア分野におけるAIアプリケーションの成長、そしてAIインフラへのハイパースケール投資に起因します。

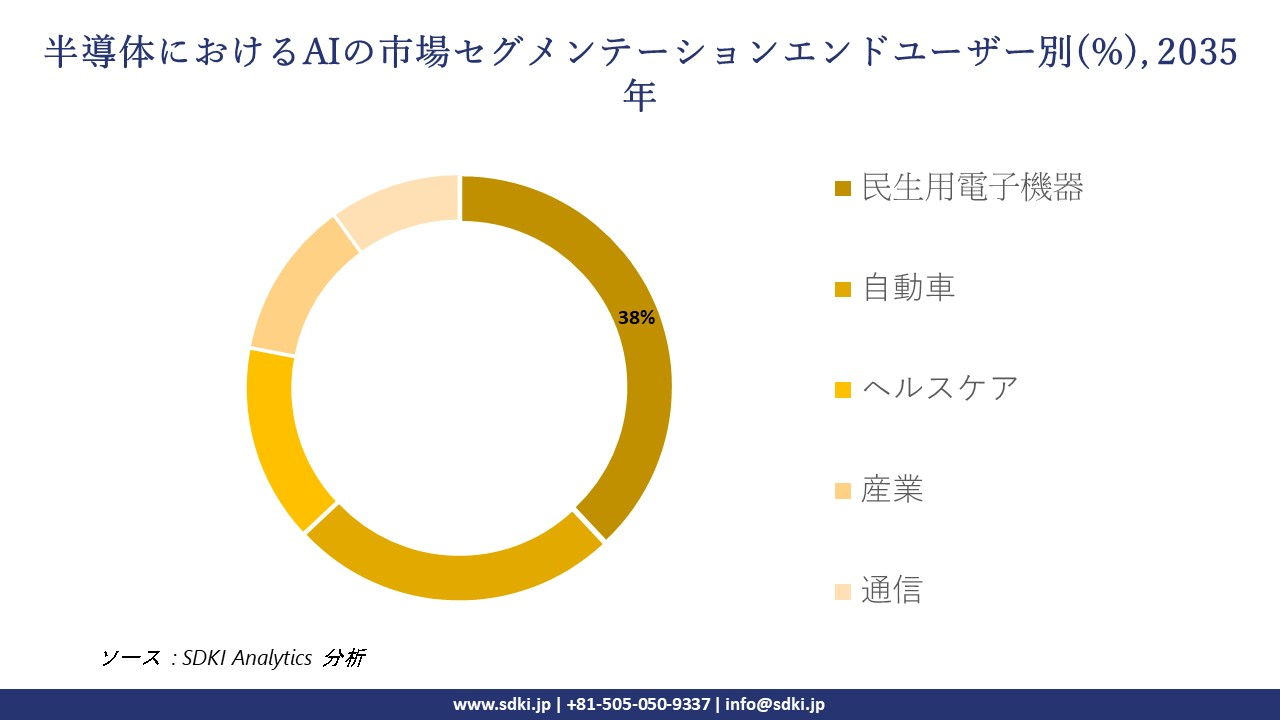

さらに、半導体におけるAIの市場は、エンドユーザー別に基づいて、民生用電子機器、自動車、ヘルスケア、産業、通信に分割されています。民生用電子機器は、2035年には38%以上の市場シェアを獲得し、半導体におけるAIエンドユーザーセグメントを牽引すると予想されます。このセグメントには、スマートフォン、スマートテレビ、ウェアラブル端末、ホームオートメーションが含まれます。AIは、音声認識、予測分析、自動化を通じて、ユーザーエクスペリエンスの向上に貢献し続けるでしょう。この市場セグメントは、AIチップの大量導入、低消費電力プロセッサの需要、そしてイノベーションサイクルの加速を促進し続けるでしょう。民生用電子機器セグメントの特徴としては、大量生産、迅速なアップグレードサイクル、IoT接続の強い影響力、そしてユーザーエクスペリエンスの向上に重点を置いたAI機能などが挙げられます。民生用電子機器の成長を牽引する要因としては、スマートホームデバイスの増加、モバイルデバイスのAIベースのパーソナライゼーション、ウェアラブル端末向けエコシステムの拡大などが挙げられます。

以下は半導体におけるAIの市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

提供別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界の半導体におけるAIの市場における調査対象地域:

SDKI Analyticsの専門家は、この半導体におけるAIの市場に関する調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

半導体におけるAIの市場の制約要因

半導体におけるAIの市場における世界的なシェア拡大を制約する大きな要因の一つは、高度なチップの製造における複雑さと高コストです。これらの特殊なハードウェアには、高価な製造施設、最先端の設備、そして熟練した労働力が必要であり、コストがかかります。このため、小規模企業は市場での生き残りに苦労し、イノベーションの阻害や市場の多様性の制限にもつながります。その結果、利用可能なリソースは主に主要プレーヤーに分散され、需要と供給に直接的な影響を与えています。

半導体におけるAIの市場 歴史的調査、将来の機会、成長傾向分析

-

半導体におけるAIメーカーの収益機会

世界中の半導体におけるAIメーカーに関連する収益機会の一部は以下のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

エッジAIチップセット |

北米 |

自動運転車、スマートカメラ、IoTデバイスにおけるリアルタイムAIの需要 |

|

スマートフォン向けAI統合SoC |

アジア太平洋地域 |

中国、インド、東南アジアにおけるスマートフォンの急速な普及とAIを活用したパーソナライゼーション |

|

AIデータセンターアクセラレータ |

ヨーロッパ |

クラウドインフラの拡大と企業におけるAI導入 |

|

AI対応車載用半導体 |

Mask |

|

|

ヘルスケアAIチップ |

||

|

AIチップ設計サービス |

||

|

AI半導体材料 |

||

|

AI駆動型産業オートメーション |

||

ソース: SDKI Analytics 専門家分析

-

半導体におけるAIの市場世界シェア拡大に向けた実現可能性モデル

弊社のアナリストは、世界中の業界専門家が信頼し、半導体におけるAIの市場の世界シェアを分析するために適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

技術導入曲線モデル |

北米 |

成熟 |

官民混合型 |

先進国 |

高 |

消費者と企業セクターにおけるAIチップの急速な統合を捉えります |

|

ポーターのファイブフォース分析 |

ヨーロッパ |

成熟 |

国民皆保険 |

先進国 |

中 |

AIチップ製造におけるサプライヤーの力、参入障壁、競争状況を評価 |

|

PESTLEフレームワーク |

アジア太平洋地域 |

新興から成熟へ |

断片化され、急速に進化します |

混合国 |

高 |

AIチップの成長に影響を与える政治的、経済的、技術的要因を評価します |

|

SWOT分析に基づく地域的実現可能性分析 |

Mask |

|||||

|

費用便益分析(CBA) |

||||||

|

シナリオプランニングモデル |

||||||

|

バリューチェーンマッピング |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

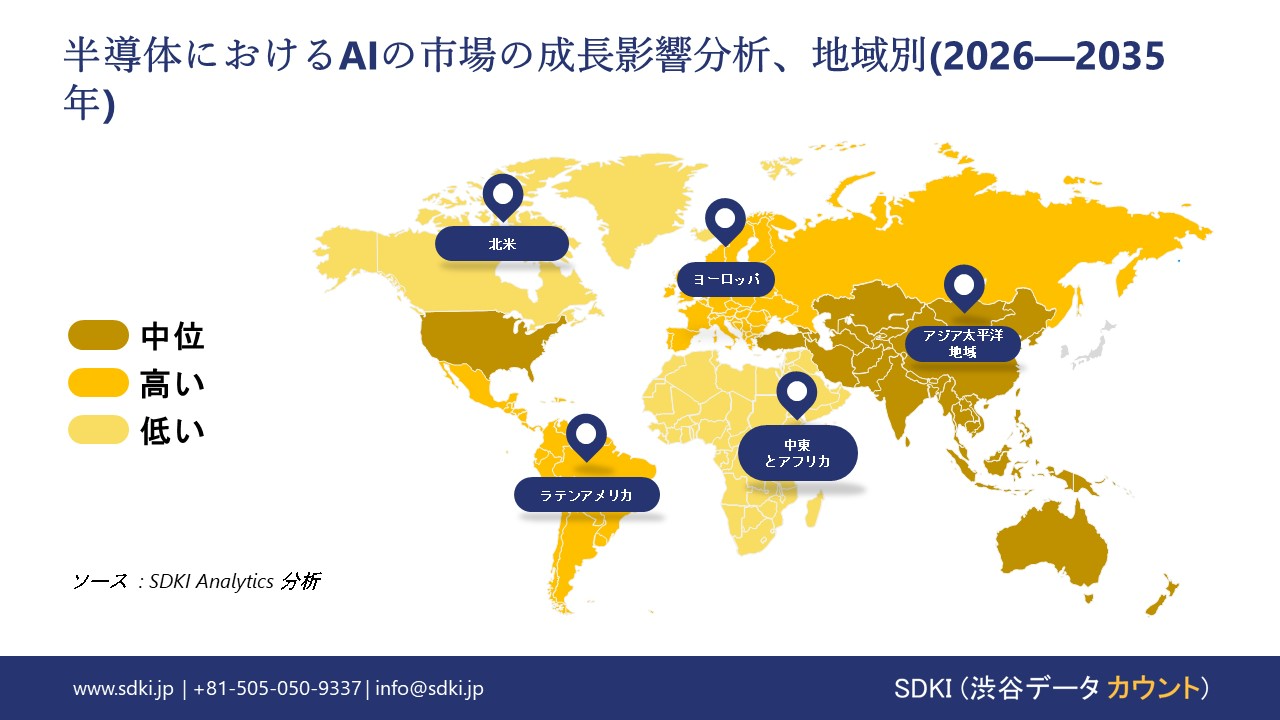

➤ 北米の半導体におけるAIの市場規模:

北米における半導体におけるAIの市場の市場調査と分析によると、この地域の市場は予測期間を通じて第2位の地位を維持すると予測されています。

市場拡大は、様々な分野におけるAI導入の増加に支えられています。北米のメーカーは、ヘルスケア、自動車、金融、防衛など、様々な業界にAIをますます取り入れています。導入の増加は、エッジコンピューティング、安全なデータ処理、リアルタイムの意思決定をサポートする専用AIチップの需要を加速させています。

米国は、高度なハイパースケーラーインフラ、AIワークロードの需要増加、戦略的なサプライチェーンの耐性、そして堅牢なAIエコシステムにより、この地域の市場において主導的な地位を獲得すると予想されています。

- 北米の半導体におけるAIの市場の市場強度分析:

北米の半導体におけるAIの市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い |

中程度 |

|

規制環境の複雑さ |

中程度 |

低 |

|

価格体系 |

競争力があります |

安定 |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの半導体におけるAIの市場規模:

SDKI市場調査アナリストの調査によると、ヨーロッパの半導体におけるAIの市場は予測期間中に持続的な成長が見込まれています。市場の成長は、産業オートメーションとエッジAIの需要増加によって牽引されています。地域政府は航空宇宙と防衛産業向けAIへの投資を増やしており、エッジAIチップは航空電子機器やスマートファクトリーシステムに導入されています。

市場の成長は、持続可能性と循環型エレクトロニクスの取り組みによっても支えられています。ヨーロッパ連合(EU)は厳格な規制と持続可能性に関する義務を課しており、メーカーは電子機器のエコデザインと修理可能性を重視し、エネルギー効率に配慮したAIチップの設計に影響を与えています。

- ヨーロッパの半導体におけるAIの市場の市場強度分析:

ヨーロッパの半導体におけるAIの市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強い |

強い |

中程度 |

|

規制環境の複雑さ |

標準 |

複雑 |

標準 |

|

部品供給リスク |

中程度 |

低い |

中程度 |

|

製造とEMS能力 |

Mask |

||

|

熟練人材の確保 |

|||

|

規格と認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

持続可能性と電子廃棄物への対応状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の半導体におけるAIの市場規模:

アジア太平洋地域の半導体におけるAIの市場は、世界の半導体におけるAIの市場で35%以上の圧倒的な市場シェアを獲得し、主導的な地位を確保すると予想されています。アジア太平洋地域は、予測期間を通じて14.2%のCAGRで成長し、最も急速に成長する地域になると予想されています。市場の成長は、民生用電子機器とモバイルAIの拡大によって支えられています。

スマートフォンの普及とアジア太平洋地域における強力な消費者基盤は、AI対応プロセッサの需要を加速させています。さらに、生成AIとエッジコンピューティングの需要の増加も市場の成長を支えています。中国、インド、韓国などの国では、生成AIアプリケーション、スマートデバイス、エッジAIの導入に対する需要が高まっており、これが地域市場の需要を加速させています。

- アジア太平洋地域の半導体におけるAIの市場の市場強度分析:

アジア太平洋地域の半導体におけるAIの市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

中程度 |

非常に高い |

非常に高い |

高品質 |

高 |

|

規制環境の複雑さ |

標準 |

複雑 |

水準 |

シンプル |

水準 |

|

価格体系 |

プレミアム |

競争が激しい |

費用対効果が高い |

費用対効果が高い |

競争力 |

|

熟練人材の確保 |

Mask |

||||

|

標準と認証フレームワーク |

|||||

|

イノベーション エコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

半導体におけるAIの業界概要と競争ランドスケープ

半導体におけるAIの市場におけるメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地 |

半導体におけるAIとの関係 |

|

NVIDIA |

米国 |

ディープラーニング向けにAIに最適化されたGPUとSoCを設計 |

|

AMD |

米国 |

AI対応プロセッサとアクセラレータを開発 |

|

Intel |

米国 |

AIチップとエッジAIソリューションを提供 |

|

Graphcore |

Mask |

|

|

Tenstorrent |

||

|

Recogni |

||

|

Syntiant |

||

|

BrainChip |

||

|

SiMa.ai |

||

|

Tata Elxsi |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

半導体におけるAIの世界と日本のトップ10の消費者は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc. |

|

||

| Samsung Electronics | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の半導体におけるAIの市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

半導体におけるAIとの関係 |

|

Renesas Electronics |

日本発祥 |

AI対応組み込みプロセッサとSoC |

|

Socionext |

日本発祥 |

車載と産業用アプリケーション向けAI SoC |

|

Denso |

日本発祥 |

モビリティ向けAI半導体モジュール |

|

Hitachi |

Mask |

|

|

Toshiba |

||

|

Fujitsu |

||

|

NEC |

||

|

Panasonic |

||

|

Sony Semiconductor Solutions |

||

|

Alps Alpine |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

半導体におけるAIの 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 半導体におけるAIの 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

半導体におけるAIの市場最近の開発

世界的にも日本でも、半導体におけるAIの市場に関連する最近の商業化や技術進歩のいくつかは以下のとおりです:

|

打ち上げ予定日 |

会社名 |

商用リリースの詳細 |

|

2024年9月 |

Intel |

Intel Corporationは、CoreUltra200Sシリーズ デスクトップ プロセッサー(コードネーム:ArrowLake-S)を発表しました;これにより、同社はエンスージアスト向けAI PC市場への参入を果たします。2024年10月10日に発売されるこれらのプロセッサーは、内蔵NPU機能、Xeグラフィックス、そしてゲーマー、クリエイター、そしてAIを活用したワークフローにおける大幅な電力効率向上を実現します。 |

|

2025年9月 |

Preferred Networks (PFN) |

Preferred Networks(PFN)は、IIJとJAISTと共同で、独自のMN-Core 2 AIプロセッサーを搭載した液冷式高密度AIサーバーのパイロットテストを開始しました;これらのチップはディープラーニング ワークロード向けにカスタム設計されており、AIに特化した半導体イノベーションの推進におけるPFNの役割を浮き彫りにしています。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証