- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

先進的パッケージ市場規模

先進パッケージング市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)8.1%で成長すると見込まれています。2035年には、市場規模は963億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は448億米ドルでしました。当社の先進パッケージング市場調査によると、アジア太平洋地域は予測期間中に約62%の市場シェアを占め、最高のCAGRで成長すると予想されており、今後数年間の成長機会が期待されます。これは主に、 AI、5G、IoTの普及による高性能半導体チップの需要増加によるものと考えられます。

先進的パッケージ市場分析

次世代チップに不可欠な世界的な先端パッケージング市場は、特殊材料の深刻な不足と高騰するコストによって逼迫しています。先端パッケージングは世界の半導体産業の戦略的な脆弱性と密接に関連しており、市場発展の課題となっています。シリコンの物理的限界により、先端パッケージングはバックエンドプロセスから計算性能の主要な手段へと変化し、市場状況に影響を与えています。中国は半導体製造プロセスにおいて主要市場の一つであり、2025年にはシリコンの供給が北部で減少し、南部で増加すると予測されており、この地域におけるシリコン金属価格の変動を物語っています。

日本の場合、熾烈な国内競争が市場成長への内的課題を生み出しています。調査レポートによると、日本は半導体および先端パッケージング市場において支配的な地位を占めており、グローバルサプライチェーンの合理化を目指し、国内外の企業による地域への投資ポテンシャルを高めています。日本の半導体戦略と経済産業省の規制は、国内市場における戦略的な地位を確立し、市場成長に影響を与えています。

先進パッケージとは、複数の半導体チップや部品を単一の電子パッケージに統合するプロセスであり、性能向上、小型化、効率化に貢献します。これは、2.5D、3D-IC、ファンアウト型ウェーハレベルパッケージングなどの技術によって実現され、信号経路の短縮と電力供給プロセスの改善に役立ちます。当社の先進パッケージ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として寄与すると予測されています。

-

人工知能(AI)コンピューティングインフラの需要ショック -

生成AIと大規模言語モデル(LLM)の世界的な爆発的な普及は、特殊半導体チップの持続的な需要ショックを引き起こしています。先進パッケージは現代のAIハードウェアの核となる要素であり、クラウドデータセンターから自動運転車まで、あらゆるものを支える高帯域幅メモリ(HBM)と高密度マルチダイGPUコンプレックスの一体型パッケージ化を可能にします。その結果、当社の調査レポートでは、 Microsoft、Google、Meta、Amazonなどのハイパースケーラーの台頭により、世界のデータセンターの設備投資総額( CapEx )は2025年に約35%増加すると予測されています。 AI構築を支援するためのガイダンスを引き上げ、これにより先進パッケージの需要が増加すると予想されます。

- モバイルとIoTにおける小型化と機能密度の必要性 –

高級スマートフォンやIoTセンサーなどのコネクテッドデバイスの小型化のニーズにより、スペースの削減と機能密度の向上、そして電力効率の向上に役立つ先進パッケージの必要性が高まっています。先進パッケージは、プリント基板のスペース、重量、電力損失に対するソリューションを提供し、小型デバイスとの互換性を実現します。SDKI市場分析では、小型電子機器市場は予測期間中に9%のCAGRで成長すると見込まれており、世界中で小型デバイスに対する将来のニーズが見込まれていることが強調されています。これとは別に、当社の調査レポートでは、IoTコネクテッドデバイスの数は2025年の約200億台から2030年には約400億台に増加すると予想されており、大幅な増加が見込まれています。これにより、効率を高める過程で先進パッケージに対する持続的なニーズが生まれます。

日本の現地企業にとって、先進パッケージング市場における収益創出ポケットとは何ですか?

日本の先端パッケージング市場は、高付加価値の材料・装置ニッチ市場への戦略的転換を目指しており、現地企業にとって堅調な収益源となっています。世界のファウンドリは依然としてこれらの高性能な日本製部品に依存しているため、これは日本の輸出に直接的な利益をもたらします。経済複雑性観測所(OEC)によると、2024-25年度の日本の半導体輸出額は約1.2兆円で、中国が最大の輸出相手国となっています。興味深いことに、この貿易は双方向で行われており、中国は日本にとって最大の輸入元であり、日本の貿易額は1960億円に上ります。

政府の政策は、設備投資補助金や研究開発税制優遇措置など、この輸出優位性を強化することを目的としています。2025年1月、日本政府は半導体・エレクトロニクス産業の発展を促進するため、次世代チップと量子コンピューティングの研究に約1.5兆円(70憶米ドル)を割り当てました。さらに、政府は国内の先端チップ生産にも重点的に取り組み、約4,714億円を割り当てました。この投資の大部分は、世界における日本の強固な地位の強化と輸出比率の向上による貿易収支の改善に充てられています。政府はまた、日本の民間企業への投資増加にも力を入れており、日本企業のグローバル展開の確保にも注力しています。

国際貿易庁(ITA)によると、日本政府は北海道に拠点を置くラピダス社に2025年11月までに61憶米ドル以上の資金援助を行っており、同社はIBMなどの国際パートナーと2nmチップ開発で協力しています。国内市場プレーヤーの好調な業績が、半導体チップ製造能力における優位性をもたらしています。同報告書によると、日本は半導体コーター/デベロッパーで世界シェアの約88%、シリコンウェーハで世界シェアの53%を占めており、この分野における日本の卓越性を示しています。その結果、国内プレーヤーは収益創出の恩恵を受け、半導体業界における日本の先進パッケージング分野の世界的な地位を確固たるものにしています。

市場の制約

熟練労働力の不足は、世界的な先端パッケージング市場の成長にとって大きな脅威となる可能性があります。先端パッケージング業界では、半導体設計、材料科学、プロセスエンジニアリングといった高度な専門知識が求められます。多くの発展途上国では、熟練したエンジニアや技術者の不足が深刻化しており、これらの技術の革新と導入が停滞し、世界市場の拡大ペースが鈍化しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

先進的パッケージ市場レポートの洞察

SDKI Analyticsの専門家によると、先進パッケージ市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

8.1% |

|

2025年の市場価値 |

448憶米ドル |

|

2035年の市場価値 |

963憶米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

先進パッケージ市場セグメンテーション

当社は、先進パッケージ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、パッケージタイプ別、技術別、アプリケーション別、最終用途産業別、流通別にセグメント化されています。

先進パッケージング市場はパッケージングタイプ別に基づいて、ファンアウト型ウェハレベルパッケージング(FOWLP)、2.5Dパッケージング、3Dパッケージング、 SiP 、チップレットベースパッケージング、2D/従来型パッケージングに分割されています。調査レポートによると、2035年までにファンアウト型ウェハレベルパッケージングが28%と最大のシェアを占めると予想されています。FOWLPは基板を不要とすることで優れた電気性能と薄型化を実現しており、これは高密度のモバイルデバイスやウェアラブルデバイスにとって非常に重要です。

さらに、ヘテロジニアス・インテグレーションにおいて優れた熱管理と信頼性も備えており、その優位性をさらに強化しています。国際デバイス・システムロードマップ(IUDS)では、ムーアの法則を超える性能要件を満たす方法として、ファンアウト型ウェーハレベル・パッケージングなどの先進パッケージング手法への移行が進んでいることが示されています。まさにこのことは、ヘテロジニアス・インテグレーションが技術開発の重要な方向性の一つであることを強く示唆しています。

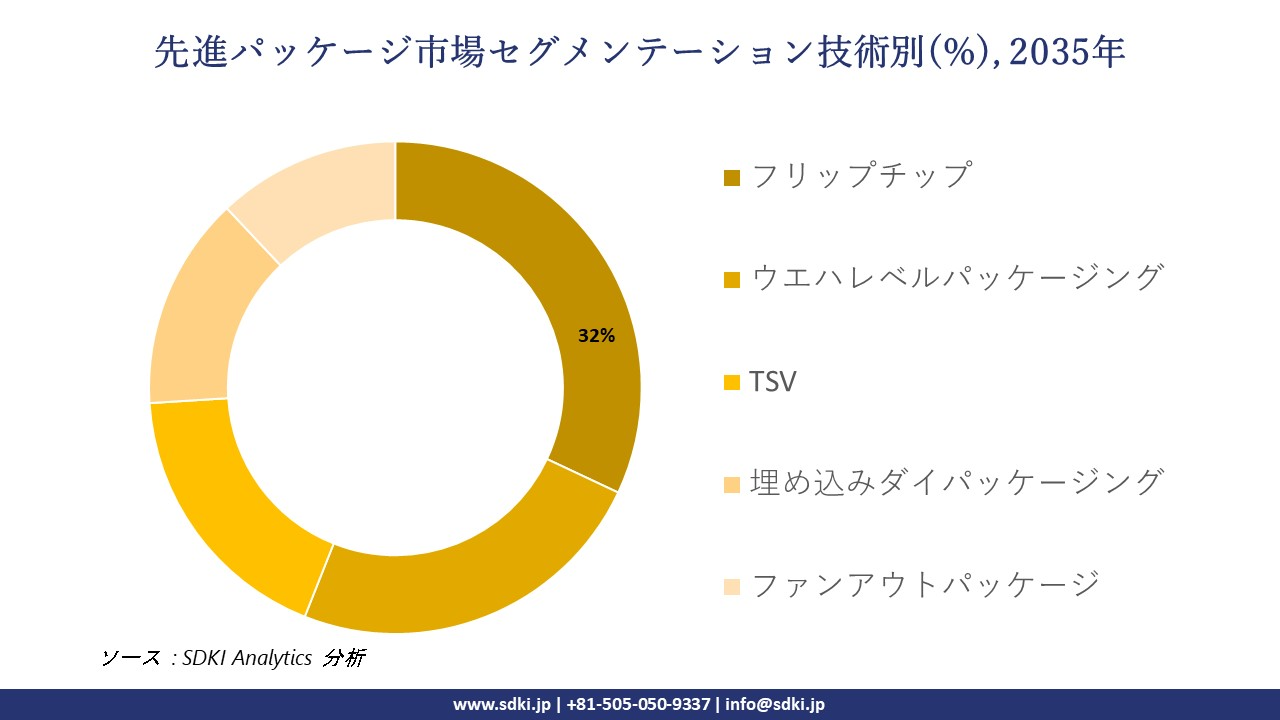

技術に基づいて、フリップチップ、ウェーハレベルパッケージング、シリコン貫通ビア(TSV)、埋め込みダイパッケージング、ファンアウトパッケージングに分割されています。市場調査レポートによると、フリップチップセグメントは2035年末までに32%という最大のシェアを占めると予想されています。フリップチップインターコネクトは高い入出力密度と優れた電気特性を備えており、高性能コンピューティングやグラフィックスプロセッサに不可欠な技術となっています。さらに、その拡張性と量産における実証済みの信頼性により、様々なアプリケーションで現在高い採用率を維持しています。

フリップチップ技術は、半導体業界における小型化と性能向上の傾向において広く利用されています。米国半導体工業会(SIA)は、2024年の世界の半導体売上高は5,741憶米ドルに達すると予測しています。これは主に、接続性と速度を向上させるためにフリップチップパッケージを多用する先進的なチップへの需要に牽引されており、市場の成長に不可欠な役割を果たしていることを強調しています。

以下は、先進パッケージ市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

パッケージタイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

先進パッケージ市場の傾向分析と将来予測:地域市場展望概要

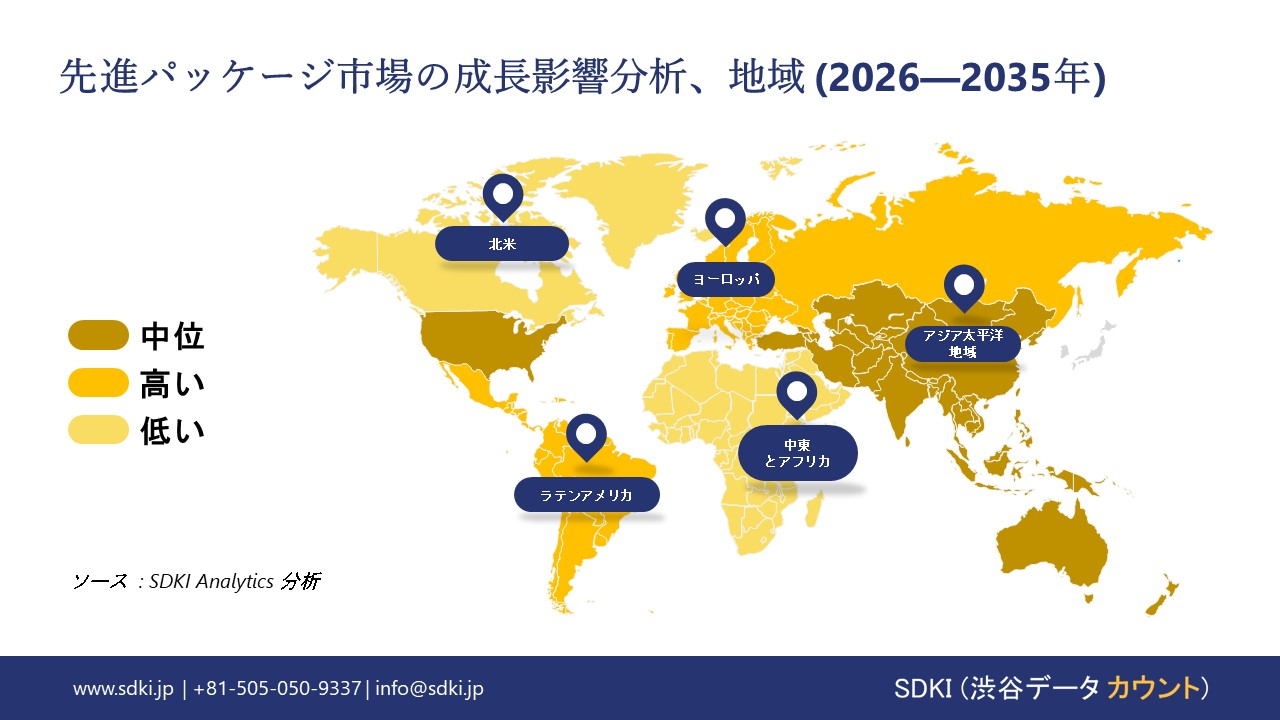

アジア太平洋地域の先進パッケージ市場は、世界市場において62%のシェアを占め、重要な地位を確保すると予測されています。また、予測期間を通じて8.5%の年平均成長率(CAGR)で成長し、最も急速な成長が見込まれています。この市場の成長は、病院インフラの拡張拡大によって支えられています。

ITAの報告書によると、2024年には中国だけで40,000以上の病院が存在し、信頼性と小型化のために高度な半導体パッケージングに大きく依存する医療機器、診断機器、AI対応モニタリングシステムの需要が増加すると予想されています。

病院インフラの急速な成長と、日本、韓国、インド、マレーシアなどの国々におけるデジタルヘルスおよび医療技術への投資の増加が相まって、患者ケアのための信頼性が高く、コンパクトで高性能な電子機器を提供するための先進パッケージに対する地域の強いニーズが確実に高まっています。

日本の先進パッケージング市場は、予測期間を通じて年平均成長率(CAGR)7.1%で成長すると予測されています。この市場成長は、自動車セクターの拡大に支えられています。日本では自動車生産が急速に増加しており、先進パッケージングの需要が高まっています。当社の市場調査によると、2024年には日本で82億台以上の自動車が生産される見込みです。現代の自動車は、安全システム、電動ドライブトレイン、自動運転機能などにおいて、先進的な半導体パッケージングへの依存度が高まっています。生産量の増加は、信頼性と高性能を兼ね備えたパッケージングソリューションへの需要を直接的に高めています。

SDKI Analyticsの専門家は、この先進パッケージ市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の先進パッケージ市場調査と分析によると、この地域の市場は世界市場において長期的な成長を遂げると予想されており、予測期間を通じて年平均成長率(CAGR)7.2%で成長すると予想されています。この市場の成長は、5Gネットワークの拡大によって牽引されています。

5G Americasのレポートによると、北米では人口の約70%をカバーする約264百万の5G接続が利用されており、より高速で小型、そしてエネルギー効率の高いチップの需要が高まっています。スマートフォン、IoTデバイス、基地局の性能と信頼性のニーズを満たすには、2.5D/3Dインテグレーションやファンアウト型ウエハレベルパッケージングといった先進パッケージ技術が不可欠であり、この地域の市場成長を加速させています。

先進的パッケージ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、先進パッケージ市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の先端パッケージング市場の成長において重要な役割を果たす主要企業には、Intel Corporation、 Amkor Technology, Inc.、 STMicroelectronics、 Infineon Technologies AG、 Micron Technologyなどが含まれます。さらに、市場展望によると、日本の先端パッケージング市場における上位5社は、Renesas Electronics Corporation、 Toshiba Electronic Devices & Storage Corp.、 Sony Semiconductor Solutions、 Fujitsu Semiconductor Memory Solution、 Sumitomo Bakelite Co., Ltd.などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

先進パッケージ市場ニュース

- 2025年9月:FUJIFILM Corporationは、複数の半導体チップを1つのパッケージにハイブリッド接合することを可能にする、先進パッケージング用の新しいCMPスラリーを発表しました。これは、AI半導体の性能向上に重要なステップです。

- 2025年9月:SCHMID Groupは、AI主導の半導体業界からの急激な需要に対応するため、先進パッケージング製品ラインナップを拡充しました。拡充を続ける「 InfinityLine 」シリーズには、既存のH+およびV+に加え、新型C+、そして近日発売予定のL+(CMP)およびP+(シングルパネルめっき)システムに加え、 QuantumLine 、AVACOプラズマ、ET-Board技術を駆使したガラスコア基板およびパネルレベルのCUダマシンソリューションも含まれています。

先進的パッケージ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

1 (1)_1768914871.webp)

目次

先進的パッケージマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証