世界の半導体製造業界を牽引する半導体製造企業トップ10

半導体業界

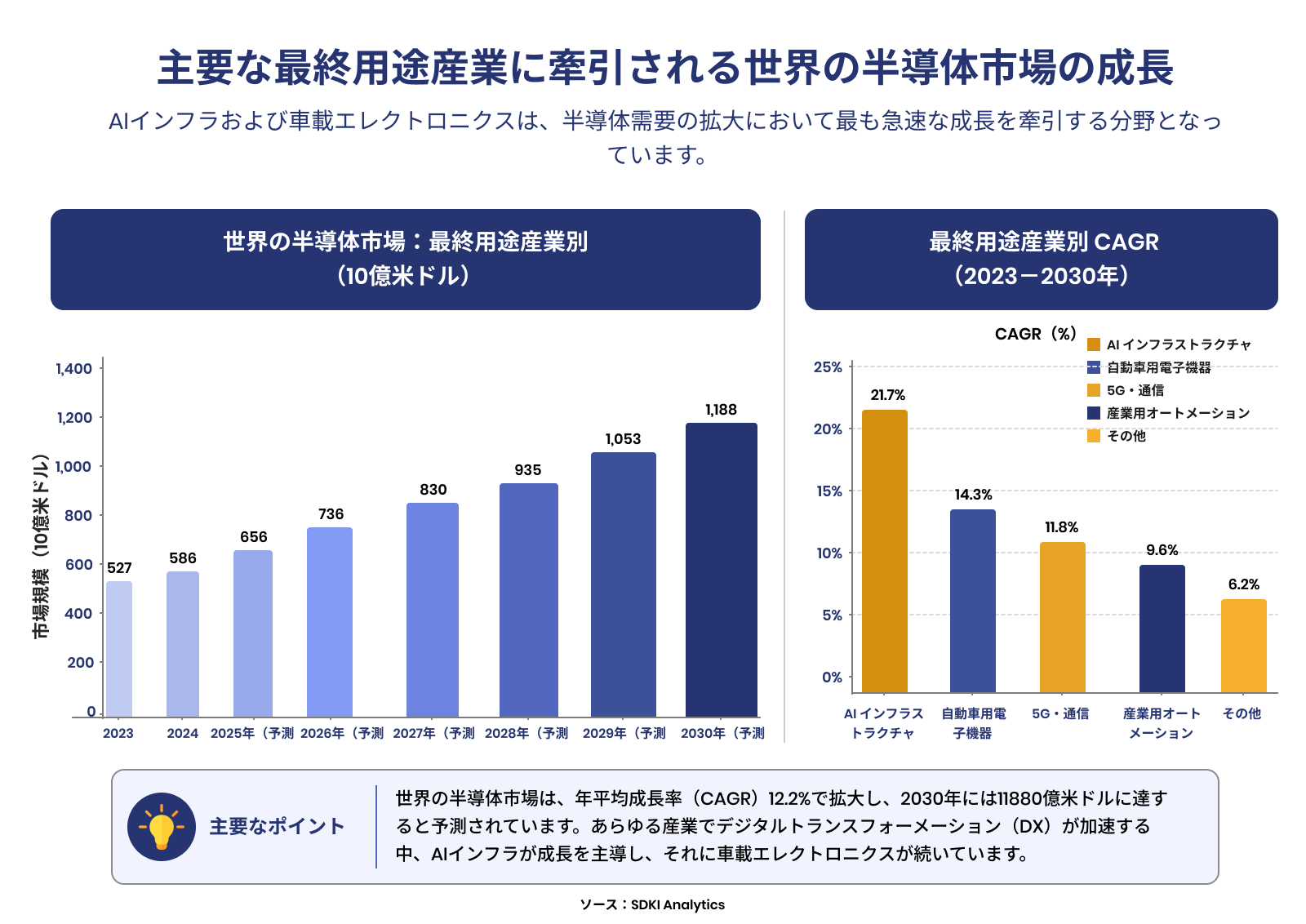

半導体は現代文明の根幹を成すものです。ポケットの中のスマートフォンから、産業全体を変革するAIモデル、電気自動車から防衛システムまで、あらゆるものがチップによって動いています。そして今、これらのチップを製造する企業は、21世紀で最も重要な産業競争の一つを繰り広げています。

SDKI Analyticsによると、世界の半導体市場は、AIインフラ、自動車用電子機器、5G展開、産業オートメーションにおける需要の急増に牽引され、持続的な上昇軌道に乗っています。投資家、サプライチェーン戦略担当者、そしてテクノロジーバイヤーにとって、世界の半導体を製造している企業とその企業の位置づけを理解することは、極めて重要であります。

ここでは、今日の世界の半導体製造業界を牽引する10社と、各社の現在の戦略が業界の今後の方向性について示唆する内容を紹介します。

本題に入る前に、この分野を形作るより広範な変化を追跡している場合は、当社の半導体業界傾向分析が、地域や最終市場全体における需要を促進する要因に関する有用な背景情報を提供します。

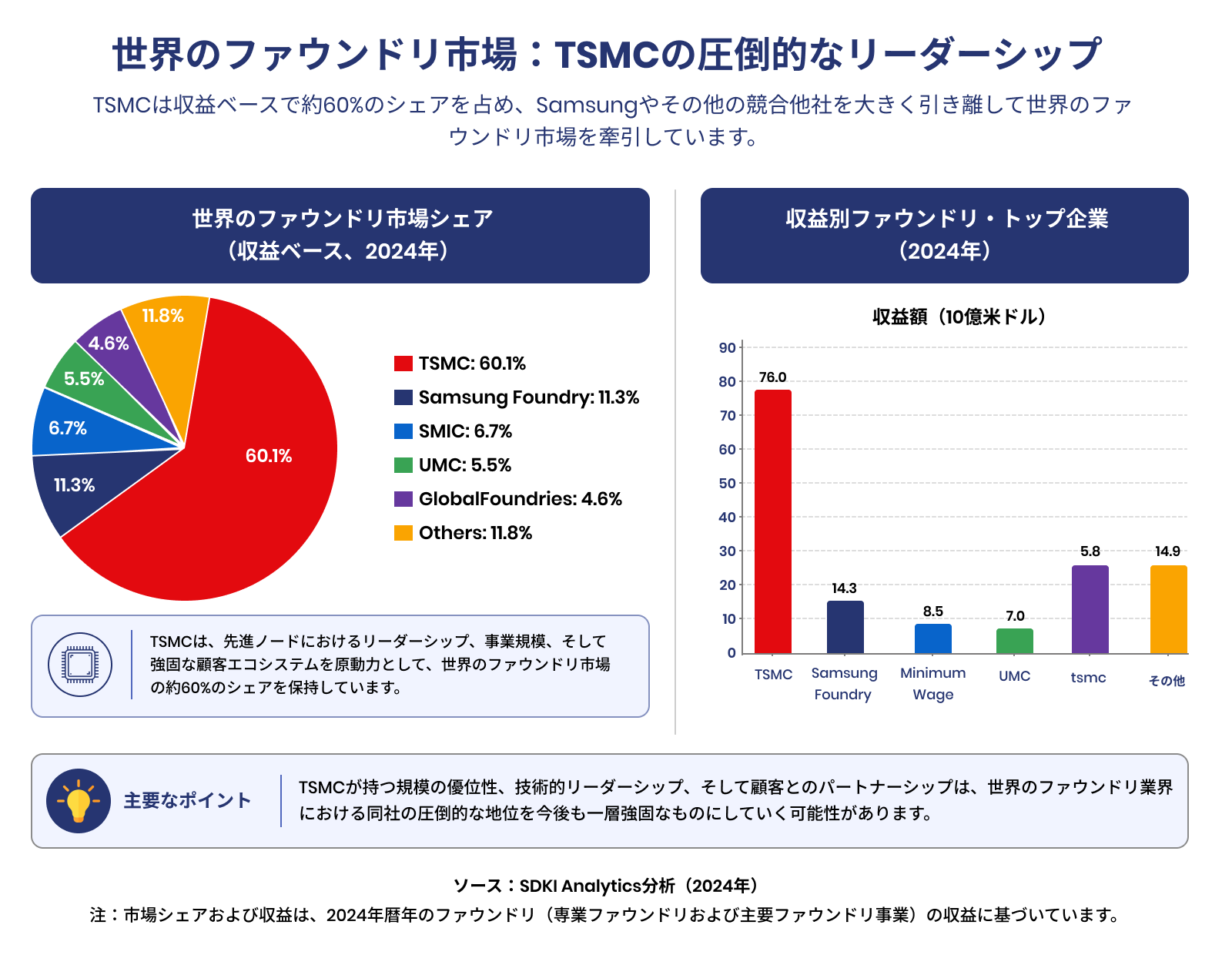

1. TSMC(台湾積体電路製造)

TSMCは、受託半導体製造において揺るぎないリーダーであり、売上高ベースで世界のファウンドリ市場の約60%を占めています。TSMCは、比類のない規模と先端ノードにおけるリーダーシップを誇る、ファウンドリ専業のリーディングカンパニーです。同社は2024年の売上高が2,8943.1億台湾ドルになると発表しており、そのうち先端技術がウェハ売上高の69%、 3nmプロセスが18%を占めています。半導体供給の安定性を評価するあらゆるステークホルダーにとって、TSMCの生産能力に関する決定は、市場における唯一の重要な変数となります。

2. Samsung Semiconductor

Samsungは大手ファウンドリと統合デバイスメーカー(IDM)の両方の事業を展開しており、競合他社が模倣しにくい優位性を有しています。同社のファウンドリ部門は先端ノードの契約をめぐってTSMCと競合し、メモリ部門はDRAMとNANDフラッシュのグローバル市場を席巻しています。Samsungは2024年度の売上高を300.9兆ウォン、設備投資額を53.6兆ウォンと報告しており、そのうち46.3兆ウォンはデバイスソリューション(DS)部門への投資であります。 これは、Samsungがマルチノードの容量増強とメモリ移行を並行して行う能力を持っていることを示しています。

3. Intel Foundry Services(IFS)

Intelのファウンドリ事業への変革は、半導体業界の歴史において最も重要な戦略的転換の一つであります。 Intel Foundryは2025年に、 Intel 18Aが本格的な製品設計開始の準備が整ったと発表し、リボンFET(GAA)とPowerViaバックサイド電源供給を強調し、PowerViaが標準セル利用率を向上させると述べています。 5-10%の増加が見込まれます。この収益規模と18Aの公表された技術目標は重要であります。なぜなら、18Aの成功は世界の最先端サプライの多様性を高め、政府やハイパースケーラーにとっての集中リスクを低減するからであります。

4. SK HYNIX

SK HYNIXは世界第2位のメモリチップメーカーであり、AIインフラストラクチャスタックにおける重要なサプライヤーです。SK HYNIXは、2024年第4四半期にHBMがDRAM総売上高の40%を超えたと発表しました。 この開示では、AIメモリが業界の利益構造をどのように変化させているかを定量的に示し、HBMの容量増加がより広範なコンピューティングエコシステム全体におけるAIアクセラレータの供給スケジュールと価格に直接影響を与える理由を説明します。

5. Micron Technology

Micronは、DRAMとNANDフラッシュメモリで大規模競争を行う唯一の米国本社メーカーです。データセンター事業者が大規模な推論ワークロードをサポートするために大容量かつ高帯域幅のメモリソリューションを必要とするため、AIサプライチェーンにおける同社の役割は急速に拡大しています。Micronの2025年度10 - K報告書によると、同社はEUVリソグラフィを組み込んだ最初の1γ DRAM生産ノードの出荷を開始しました。 EUV技術を活用したノードの進化とCHIPSが支援する米国における半導体製造工場の建設は、国内の先進メモリ生産能力を拡大させ、AIインフラへの供給安定性に影響を与え、重要なメモリ部品における地政学的な単一地域への依存度を低減させます。

6. GlobalFoundries

GlobalFoundriesは、意図的に最先端ノード競争から撤退し、代わりに長期にわたる製造と供給保証を必要とする専門的な技術プラットフォームにおいて、確固たる地位を築き上げました。 GFと米国商務省はまた、 10年以上にわたる総額130億米ドルを超える投資パッケージの一環として、2024年に最大15億米ドルのCHIPS法に基づく直接資金をニューヨークでの事業拡大とバーモントでの近代化に充当する契約を締結したと発表しました。このようなCHIPS法に基づく資金は、厳格な調達要件を持つ分野における信頼できる国内生産能力を拡大し、長期ライフサイクル部品の構造的な不足を緩和します。

7. STMICROELECTRONICS

STMICROELECTRONICSは、自動車および産業用半導体市場において重要な地位を占めています。同社の炭化ケイ素(SiC)パワーデバイスは、世界中の主要自動車メーカーの電気自動車用パワートレインに組み込まれています。 2024年、 STはEUチップ法に基づきイタリア政府から約20億ユーロの支援を受け、カターニアに50億ユーロ規模の炭化ケイ素キャンパスを建設すると発表しました。このキャンパスは、2026年の本格稼働時に200mm SiCウェハーを週最大15,000枚生産することを目指しています。 SiCキャンパスの規模拡大は、EVパワートレインおよび充電インフラの堅牢な成長にもつながります。

8. NXP Semiconductors

NXPは、車載用半導体部品のグローバルリーダーであり、最新の車両アーキテクチャを支えるマイクロコントローラ、レーダーチップ、車載ネットワークプロセッサを提供しています。車両がソフトウェア定義プラットフォームへと進化するにつれ、車両1台あたりの半導体部品数は大幅に増加しており、NXPはその移行の中心に位置しています。さらに、2025年にはTTTech Auto、Aviva Links、Kinaraの買収も発表しており、これによりソフトウェア定義の車両ミドルウェア、車載コネクティビティ、エッジAI機能を拡大しています。

9. Infineon Technologies

Infineonは、自動車、産業機器、IoTアプリケーション向けのパワー半導体およびマイクロコントローラの分野で圧倒的な存在感を誇っています。同社のCoolMOSおよびCoolSiC製品ファミリーは、 EV充電インフラから産業用モータ駆動装置、再生可能エネルギーインバータまで、幅広い電力変換アプリケーションで利用されています。

グリーンエネルギーへの移行は、Infineonの中核製品カテゴリーにとって、持続的な需要促進要因となっています。太陽光発電用インバーター、風力タービン制御システム、ヒートポンプコントローラー、EV充電ステーションなど、いずれもInfineonが数十年にわたり培ってきた高度な技術と製造ノウハウを持つパワーマネジメント半導体を必要としています。

10. Renesas Electronics

Renesasは世界最大の車載用マイクロコントローラサプライヤーであり、車両制御ユニット市場において確固たるシェアを誇り、世界の自動車メーカーにとって欠かせないパートナーとなっています。同社の強固な収益基盤と従業員規模は、顧客が供給の継続性と複数年にわたる認証の安定性を重視する中で、トッププレーヤーとしての地位を確立しています。そのため、Renesasの製造拠点と生産能力計画は、重要な組み込み半導体および制御半導体の安定性に影響を与えています。

上記の企業は、プロセスノードのリーダーシップ、パッケージングの革新、地理的な多角化、高成長のエンドマーケットへの特化など、複数の側面で同時に競争を繰り広げています。これらの戦略が新たなアーキテクチャとどのように交わるかを理解するには、製造業者と、彼らが製造を求められているチップ設計の両方を追跡する必要があります。業界における最も重要なアーキテクチャの変化の1つについてより深く理解するには、チップアーキテクチャがモノリシック設計を超えつつある理由に関する分析をご覧ください。

アナリストの見解:どのような機会が生まれているのか?

半導体製造業界は、統合と細分化が同時に進行しています。最先端分野では、TSMCとSamsungが寡占状態を維持しており、近い将来、他の企業がこの状況を打破できる見込みはありません。しかし、特殊なプロセスノード、高度なパッケージング、および特定用途向け製造の分野では、より幅広い企業が持続的な競争力を築きつつあります。

さらに、高度なパッケージングが差別化の次のフロンティアとして台頭しつつあります。従来の寸法スケーリングが物理的な限界に近づくにつれ、チップレットアーキテクチャ、3Dスタッキング、ヘテロジニアスインテグレーションといった技術によって、メーカーは最小のトランジスタを必要とせずに性能向上を実現できるようになっています。まさにここに、製造業における次の競争の波が繰り広げられる可能性があります。

地理的な分散化は、資本配分とサプライチェーン戦略を支えています。米国、ヨーロッパ、日本、インドにおける政府主導の取り組みは、国内の半導体製造投資を加速させています。これは、ファウンドリ、装置サプライヤー、そして地域のエコシステムと連携する材料企業にとって、長期的なビジネスチャンスをもたらします。

自動車の電動化に伴い、車両1台あたりの半導体搭載量が増加しています。電気自動車、先進運転支援システム(ADAS)、ソフトウェア定義アーキテクチャの普及により、パワー半導体、マイクロコントローラ、センサー、コネクティビティソリューションに対する需要が大幅に増加しています。この傾向は、自動車および産業分野のエンドマーケットに特化した企業にとって、持続的な成長の可能性を示しています。

日本の半導体補助金は、国内の先端ノードおよび特殊ノードの生産能力を加速させています。2026年時点で、経済産業省はTSMC熊本工場やラピダス社の次世代ノード開発への補助金を含め、5.7兆円を超える半導体支援を約束しています。これにより、材料、装置、そして地域サプライチェーンの統合といった分野で機会が生まれています。これらの投資は、九州などの地域におけるクラスター型製造エコシステムの活性化にも貢献し、サプライヤーとの近接性や操業効率の向上につながっています。同様に、国内の装置・材料企業へのインセンティブは、上流工程のレジリエンスを強化し、外部サプライチェーンへの依存度を低減させています。

_1777974163.webp)

よくある質問(FAQ)

世界の半導体製造を支配している国はどれですか?

台湾はTSMCを通じて世界の半導体製造をリードしており、TSMCは世界のファウンドリ市場の約60%を占めています。韓国、米国、日本、オランダも、チップ製造、メモリ生産、半導体製造装置製造において重要な地位を占めています。

ファウンドリと統合デバイスメーカー(IDM)の違いは何ですか?

TSMCやGlobalFoundriesのようなファウンドリは、他社が設計したチップを製造します。一方、IntelやSamsungのようなIDMは、自社でチップを設計・製造し、外部顧客にファウンドリサービスを提供することもあります。IDMは垂直統合度が高い反面、資本コストや運用上の複雑さも高いです。

なぜTSMCは最先端ノードにおいて競争が非常に難しいのでしょうか?

TSMCの競争優位性は、数十年にわたるプロセス研究開発、顧客との緊密な共同開発関係、そして数千ものチップ設計を通じて培われた歩留まり最適化の専門知識に由来します。これを再現するには、設備投資だけでなく、長年かけて構築されるエンジニアリング知識とサプライチェーンにおける関係性も必要となります。

チップレットの傾向は半導体製造をどのように変えているのか?

チップレットを用いることで、異なる製造プロセスや異なるファウンドリで製造された、より小型で特殊なダイから複雑なチップを組み立てることが可能になります。このアプローチは歩留まりの向上、コスト削減、そして様々なチップ機能の異種統合を実現します。AMD、Intel、Appleといった大手企業の戦略において、チップレットはますます重要な位置を占めるようになっています。

半導体製造の形成において、政府の政策はどのような役割を果たしているか?

政府の政策は、半導体製造への投資決定における主要な推進力となっています。米国のCHIPS法、EUのCHIPS法、そして日本、インド、韓国の国家プログラムに基づく補助金は、数千億米ドルもの資本を国内製造能力へと振り向け、世界の半導体生産の地理的分布を大きく変えつつあります。

_1777465559.webp)