- 2020ー2024年

- 2025―2037 年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

電線対基板コネクタ市場規模

電線対基板コネクタ市場に関する当社の調査レポートによると、市場は2025―2037年の予測期間中に約5%のCAGRで成長すると予想されています。 将来の年には、市場は約90億米ドルの価値に達する見込みです。 しかし、当社の調査アナリストによると、基準年の市場規模は約50億米ドルと記録されています。 アジア太平洋地域の市場は予測期間中に約40% の主要市場シェアを維持すると予想されますが、北米の市場は、主に民生用電子機器の需要、自動車産業の発展、産業オートメーション、通信インフラの拡張、医療機器の成長、IoT の成長、軍事および航空宇宙の成長、サプライ チェーンの発展の結果として、今後数年間で有望な成長機会を示す態勢が整っています。

電線対基板コネクタ市場分析

電線対基板コネクタ市場の主な推進要因の 1 つは、自動車エレクトロニクスの採用の増加です。電線対基板コネクタは、これらの自動車エレクトロニクスの主要コンポーネントです。診断システム、運転支援システム、インフォテインメント システム、オーディオ コントロール、クルーズ コントロールなどの高度な電子システムの採用が進むにつれて、自動車でのコネクタの使用も増加しています。当社の分析によると、現在、車載エレクトロニクスが自動車の総コストの約 40% を占めています。

日本では、炭素排出に対する政府による厳しい規制により、炭素排出の制御に役立つ排出センサーの使用が奨励されています。電子システムと排出センサーには、情報を転送し、これらの部品のシームレスな機能を可能にする自動車用コネクタが必要です。当社の分析によると、2024年に日本政府は、国の新たな脱炭素化戦略を計画する政策であるグリーントランスフォーメーション基本政策を採択しました。

当社の電線対基板コネクタ市場分析によると、次の市場傾向と要因が市場成長に貢献すると予測されています:

- 家電の需要の増加―スマートフォン、タブレット、ラップトップ、その他の個人用電子デバイスの普及により、信頼性の高い電力とデータ伝送のための高度な電線対基板コネクタが必要になります。当社の分析によると、2024 年には世界の家電業界でコンピューティングセグメントが 36 億個と最大の生産量を誇ります。このように、家電産業が成長しており、これが電線対基板コネクタ市場でも同様の発展をもたらすことになります。

- 自動車産業の拡大―電気自動車 (EV) の普及の増加と、インフォテインメント システム、先進運転支援システム (ADAS)、車輛間 (V2X) 通信などの自動車エレクトロニクスの進歩により、堅牢な電線対基板コネクタの需要が高まっています。当社の分析によれば、BEV、PHEV(プラグインハイブリッド電気自動車)、FCV(燃料電池自動車)を含むEVの世界販売台数は、2024年に13百万台に達しました。したがって、EV の成長があり、これにより電線対基板コネクタ市場も同様に上昇します。

日本の地元企業にとっての電線対基板コネクタ市場の収益源は何ですか?

日本では、データセンターの数の増加により、電線対基板コネクタの需要が高まることが予想されます。これらのコネクタは、データセンターで回路基板と他のデバイス間の電気接続を確立するために使用される必須コンポーネントであるためです。当社の分析によると、国内には 220 の日本のデータセンターがあり、これらのセンターのほとんどは東京と大阪の周辺にあります。国内のデータセンター設立に対する政府の支援により、最終的には国内の電線対基板コネクタの地元プレーヤーに機会が生まれます。当社の分析によると、2024年に経済産業省は北海道と九州でのデータセンター設置を支援する補助金制度を提案しました。

さらに、国内での IoT デバイスの採用の増加により、電線対基板コネクタの需要が高まり、日本の地元企業にいくつかの収益源が生まれると予想されます。これらのコネクタは、メイン回路基板とセンサーやプロセッサなどのデバイスの内部コンポーネントとの間の安定した安全な接続を促進することにより、IoT デバイスで重要な役割を果たします。

市場課題

電子機器の小型化に伴い、小型コネクタの需要が高まっています。小型化しながら性能と信頼性を維持するコネクタを設計することは、エンジニアリング上の重要な課題です。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

電線対基板コネクタ市場レポートの洞察

|

レポートの洞察 |

|

|

CAGR |

5% |

|

2024 年の市場価値 |

約50億米ドル |

|

2037 年の市場価値 |

約90億米ドル |

電線対基板コネクタ市場セグメンテーション

当社は、電線対基板コネクタ市場に関連するさまざまなセグメントにおける需要と機会を説明する調査を実施しました。当社は、スタイル別およびアプリケーション別ごとに市場を分割しました。

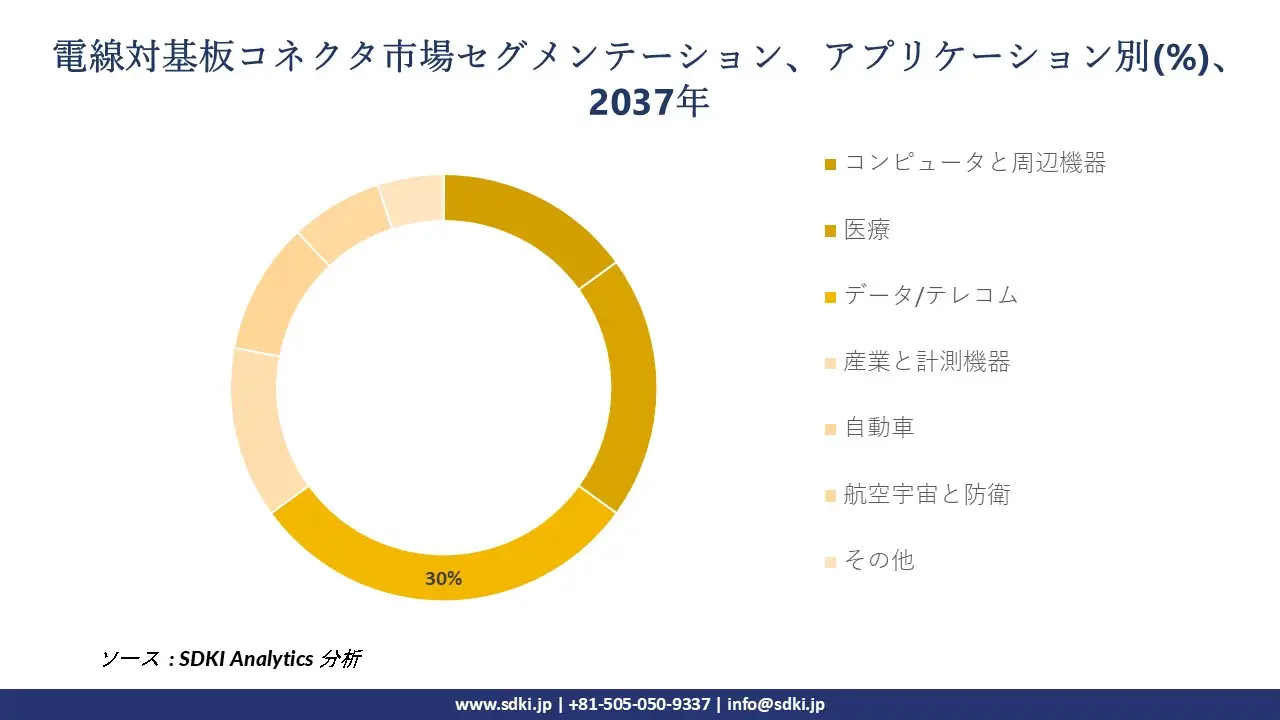

電線対基板コネクタ市場は、アプリケーションに基づいて、コンピュータと周辺機器、医療、産業と計測機器、データ/テレコム、自動車、航空宇宙と防衛、その他に分割されています。データ/テレコムセグメントは、2037 年までに世界シェアの 30% を占めており、市場で最高のシェアを占めると予測されています。このセグメントの成長の理由は主に、モノのインターネット (IoT) と産業用モノのインターネット (IIoT) が機械、センサー、デバイスを接続し、リアルタイムのデータ収集と分析を可能にすることで業界を変革しているためです。当社の分析によると、世界中の IoT デバイスの数は 2025 年までに 640 億台を超えると予想されています。したがって、IoT デバイス業界は成長しており、これが電線対基板コネクタ市場でも同様の上昇をもたらすことになります。

電線対基板コネクタ市場は、スタイルに基づいて、アクセサリ、ヘッダー、ハウジング、プラグ、レセプタクル、ソケットに分割されています。ハウジングセグメントは、2037 年までに世界シェアの 35% を占めており、市場で最も高いシェアを占めると予測されています。ハウジングセグメントの成長の理由は主に、市場での低コストと幅広い入手可能性により、さまざまな中小規模の電子部品製造業界でハウジング コネクタの採用が増加していることによるものです。

|

スタイル |

|

|

アプリケーション |

|

電線対基板コネクタ市場の動向分析と将来予測:地域概要

アジア太平洋地域の電線対基板コネクタ市場は、電気通信の進歩により成長しています。5Gネットワークの拡大と電気通信インフラへの投資の増加は、電線対基板コネクタ市場の重要な成長原動力となっています。5G の導入には、より高い周波数とデータ レートを処理するための高度なコネクタが必要です。当社の分析によると、中国の5Gユーザー数は2024年までに560百万人を超えており、今後も増加すると予想されています。したがって、5G ユーザーの数は増加しており、これは電線対基板コネクタ市場でも同様の発展をもたらします。

日本の電線対基板コネクタ市場は、電子機器の小型化、軽量化、効率化の傾向により成長しており、性能を損なうことなく高密度かつ小型化された設計をサポートするコネクタの必要性が高まっています。当社の分析によると、2024年の日本の家電機器の総生産台数は前年比107%となります。したがって、家電生産の数が増加しており、これにより電線対基板コネクタ市場も同様に上昇することになります。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

北米の電線対基板コネクタ市場は、この地域の電気通信インフラの拡大により成長しています。電線対基板コネクタは、回路を設定するために必要であり、拡張に伴い、同じ要件がますます増加します。当社の分析によると、2大プロバイダーによるFWA純増数は3.17百万件で、2021年の0.73百万件から増加し、最大手有線プロバイダーによる純増数がわずか350,000件であったことと比較します。このように、北米では電気通信が成長しており、これが電線対基板コネクタ市場の同様の上昇を促すことになります。

電線対基板コネクタ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

電線対基板コネクタ業界の概要と競争のランドスケープ

SDKI Analyticsの調査者によると、電線対基板コネクタ市場は、大企業と中小規模の組織といったさまざまな規模の企業間の市場競争により細分化されています。市場関係者は、製品や技術の発売、戦略的パートナーシップ、コラボレーション、買収、拡張など、あらゆる機会を利用して市場での競争優位性を獲得しています。

世界の電線対基板コネクタ市場の成長に重要な役割を果たす主要な主要企業には、Molex Incorporated、3M Company、TE Connectivity Ltd.、Amphenol Corporation、Samtec Incなどが含まれます。 さらに、日本の電線対基板コネクタ市場のトップ5プレーヤーは、Japan Aviation Electronics Industry Ltd.、Kyocera Corporation、Hirose Electric CO., Ltd.、Fujitsu Ltd.、Omron Corporationなどです。 この調査には、世界の電線対基板コネクタ市場分析レポートにおける詳細な競合分析、企業概要、最近の動向、およびこれらの主要企業の主要な市場戦略が含まれています。

電線対基板コネクタ市場ニュース

- 2024 年 5 月、Molexは、エレクトロニクスの世界的リーダーであり接続イノベーターであり、単一のコネクタ システムで電力、信号、高速データ接続を組み合わせたデータ信号ハイブリッド コネクタの MX-DaSH ファミリを発表しました。これらの電線対電線および電線対基板コネクタは、ゾーン アーキテクチャへの移行をサポートするように設計されています。これらは、安定したデータ伝送を必要とするあらゆる新しいアプリケーションに対応します。

- 2024年5月、Hirose Electricは、0.5mmピッチ、2点接触、125℃耐熱の車載用FPC/FFCコネクタで構成される現行のFH75シリーズに、新たに0.4mmピッチのバリエーションとしてFH75Mシリーズを追加することを発表しました。

電線対基板コネクタ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

電線対基板コネクタマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2025―2037 年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証