- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ウェアラブルディスプレイ市場規模

ウェアラブルディスプレイ市場に関する当社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)14.3%で成長すると予想されています。2035年には、市場規模は3,308億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は869億米ドルでしました。 包括的な市場分析に基づくと、アジア太平洋地域は、世界のウェアラブルディスプレイ市場において、市場をリードする主要地域であり、かつ最も急成長を遂げる地域という二重の地位を維持すると予測されています。予測期間を通じて約48.2%という圧倒的なシェアを占め、同時に最も高いCAGRを記録すると予想されます。 この比類のない成長軌道は、主にこの地域の相乗的な強み、すなわち消費者向け電子機器製造の世界的な中心地としての地位、堅調な需要を牽引する大規模でハイテクに関心のある人口、次世代ディスプレイ技術と拡張現実 (AR) エコシステムへの集中的な投資によって推進されています。

ウェアラブルディスプレイ市場分析

ウェアラブルディスプレイは、ヘッドマウントディスプレイ(HMD)やスマートグラスのように身体に装着できる、ユーザーフレンドリーなビジュアルインターフェースデバイスです。ハンズフリーでデジタル情報にアクセスできます。コンピューター生成画像をユーザーの現実世界に重ね合わせたり(拡張現実)、完全にデジタルな体験(仮想現実)を提供したりします。小型スクリーン、光学エンジン、センサーを搭載し、リアルタイムの情報、ナビゲーション、メディアをユーザーの視線のすぐそばに表示することで、手作業を妨げません。当社のウェアラブルディスプレイ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

- 防衛と戦術アプリケーションの成長 -防衛産業は、高性能ウェアラブルディスプレイの主要なアプリケーションの一つです。兵士中心の戦争は、ヘッドアップディスプレイ(HUD)がリアルタイムの状況認識を提供する最新のデータシステムに基づいています。米国国勢調査局によると、2025年9月の新規防衛資本財受注額は23.0%増加し、197億米ドルに達すると予測されています。私たちの考察によると、この軍事費の急激な増加は、統合視覚増強システム(IVAS)やその他の戦術ウェアラブルの開発と調達の直接的な原動力となっており、軍用グレードの要件(MIL-SPEC)に準拠できるメーカーにとって確実な収入源となっています。

- 産業オートメーションとロボティクスの台頭 -製造現場の自動化が進むにつれ、ウェアラブルディスプレイの利用が加速しています。ARグラスは、作業員が遠隔支援、トレーニング、ロボットの動きの確認に利用されています。中国国家統計局は、2024年の産業用ロボットの生産量が14.2%増加すると報告しています。当社のアナリストの見解では、これらのロボットの普及は、ヒューマンマシンインターフェース技術のセカンドレイヤーの必要性を示唆しています。ウェアラブルディスプレイはまさにその役割を果たし、増加する産業用ロボットとシームレスにやり取りし、メンテナンスを行うことを可能にし、製造業における市場導入を促進します。

ウェアラブルディスプレイ市場において、ウェアラブルディスプレイの輸出に関して日本の現地企業はどのような利益を得るのでしょうか?

日本のメーカーは、精密光学と小型電子機器における過去のリーダーシップを戦略的に活用し、世界のウェアラブルディスプレイ市場の高付加価値部品部門を支配しています。SonyやSeiko Epsonなどの国内企業は、主要な光学エンジンやマイクロOLEDスクリーンを国際的なOEMに販売することで、その経験から利益を上げています。輸出の強さは、国内貿易の好調にも支えられています。財務省の記録によると、2024年2月の日本の科学機器、医療機器、光学機器の輸出額は約2,060億円でしました。この大きな貿易額は、日本企業が世界のAR/VR分野の知的財産サポート体制、つまり欧米の技術大手が消費者向けヘッドセットのベースとする高忠実度部品のサプライヤーとしての地位を確立しつつあることを意味します。

信頼性の高い産業用ウェアラブルデバイスへの世界的な需要の高まりは、堅牢なエンタープライズグレードのハードウェアを専門とする日本の現地企業にとって、確かな輸出機会を提供しています。産業市場は消費者市場ほど飽和状態には達していない可能性があり、ディスプレイは過酷な環境にも耐えられる必要がありますが、これは日本のエンジニアリングが得意とする分野です。財務省のデータによると、日本の電子・電気機器の輸出総額は依然として日本経済の柱であり、米国やドイツの産業拠点への大規模な輸出が大きな割合を占めています。こうした産業回廊を通じて、シャープや京セラなどの日本のメーカーは、世界中の工場における自動化や遠隔サポートプロセスに自社のスマートグラスが確実に活用されることを保証し、長期的なB2B契約を確保することができます。

市場の制約

ウェアラブルディスプレイに関する当社の調査レポートによると、サプライチェーンの制約と部品調達リスクといった要因が、予測期間中の市場成長を阻害する可能性が高いとされています。ウェアラブルディスプレイメーカーは、特にマイクロディスプレイパネルと半導体部品において、部品サプライチェーンの制約に直面しており、複数の企業によるSEC提出書類では、2025年の重要なリスク要因として、サプライチェーンの混乱が指摘されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

ウェアラブルディスプレイ市場レポートの洞察

SDKI Analyticsの専門家によると、ウェアラブルディスプレイ市場の世界シェアに関連するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

14.3% |

|

2025年の市場価値 |

869億米ドル |

|

2035年の市場価値 |

3,308億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ウェアラブルディスプレイ市場のセグメンテーション

ウェアラブルディスプレイ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、ディスプレイ技術別、パネルタイプ別、アプリケーション別、エンドユーザー産業別、流通別にセグメント化しました。

製品タイプ別に基づいて、ウェアラブルディスプレイ産業は、スマートウォッチ、スマートグラス、AR/VRヘッドセット、フィットネスバンド、医療用ウェアラブル、その他に分割されています。市場分析によると、スマートウォッチ分野は2035年には44%という圧倒的なシェアを占めると予測されています。主要な最終アプリケーション分野として、この製品タイプは、ヘルスケア、コミュニケーション、ライフスタイルデバイスとしての機能面において、数量、収益、技術の面で重要な牽引役となっています。

この分野における需要の強さは、世界をリードするエレクトロニクスブランドによる大規模な量産と技術開発活動によって支えられています。例えば、分析によると、主にApple Watchを含むApple Inc.のウェアラブル、ホーム、アクセサリー部門の売上高は、2023年に400億米ドルに達しました。これは、スマートウォッチ分野がウェアラブル技術業界に及ぼす規模と経済的影響力の大きさを物語っています。

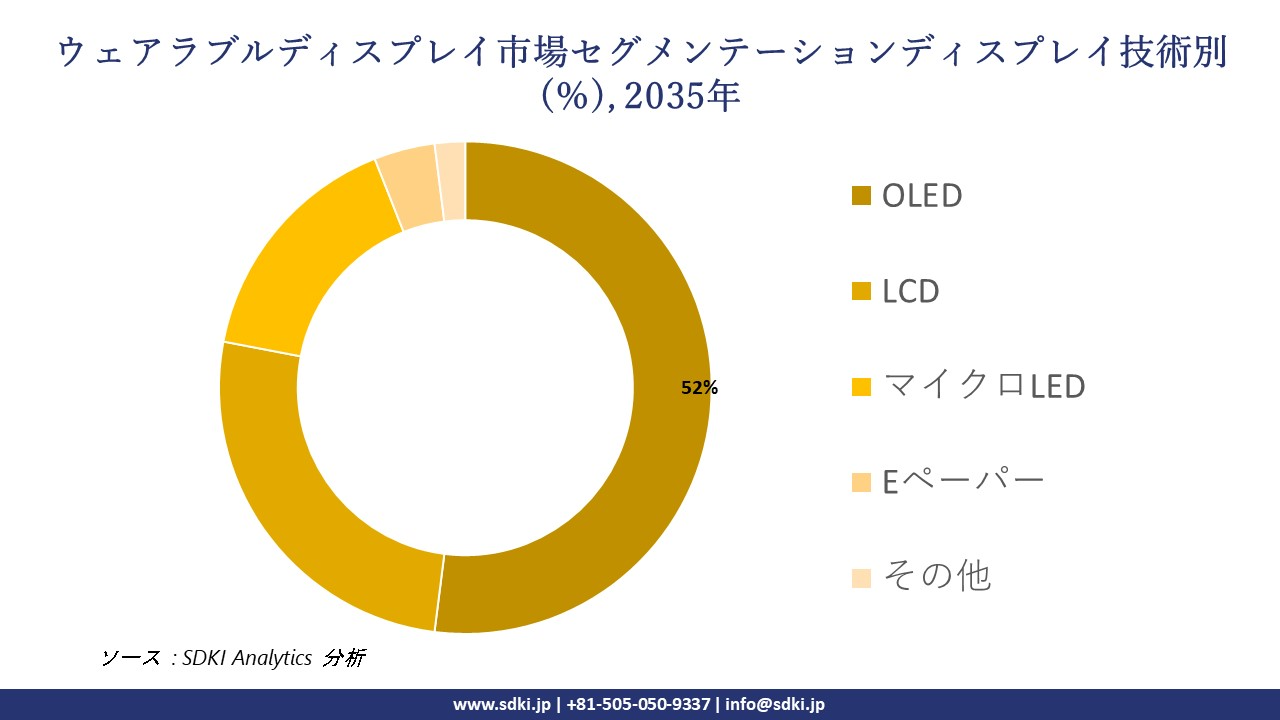

ウェアラブルディスプレイ市場は、ディスプレイ技術別に基づいて、OLED、LCD、マイクロLED、Eペーパー、その他に分割されています。最大のセグメントはOLED技術で、2035年には52%の市場シェアを獲得すると予想されています。この優位性に貢献する主な要因は、コントラスト比、柔軟性、薄さ、低消費電力といった優れた性能パラメータであり、ウェアラブル機器に最適な技術となっています。

OLED技術の市場傾向は楽観的であり、ハイエンドスマートウォッチや開発中のARグラスへの採用拡大も追い風となっています。これらのデバイスでは、画像処理能力と消費電力が重要な要素となります。OLEDディスプレイは、画像処理能力と美観が求められる高度なウェアラブルデバイスにおいて、業界をリードする存在であることが実証されており、技術における主導的地位を確固たるものにしています。

以下はウェアラブル ディスプレイ市場に該当するセグメントのリストです:

|

親セグメント |

サブ‑セグメント |

|

製品タイプ別 |

|

|

ディスプレイ技術別 |

|

|

パネルタイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー産業別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

ウェアラブルディスプレイ市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域のウェアラブルディスプレイ市場は、今後48.2%の成長率で最大規模になると予想されており、エレクトロニクス分野における中国や日本といった国の強力な地位が市場の成長を支えています。市場調査によると、この地域は予測期間中に11.7%という最高の複利年間成長率(CAGR)を達成すると予想されています。スマートフォンの普及率の高さとコンパニオンデバイスのエコシステムにより、コンパニオン型ウェアラブルデバイスのユーザー基盤が既に確立されています。

当社の調査によると、中国におけるリストバンド型ウェアラブルデバイスの出荷台数は2024年に約46百万台に達し、前年比20%増となる見込みです。ウェアラブルデバイスの需要増加は、スマートフォンの売上増加と関連しており、スマートウォッチやフィットネスバンドはスマートフォンの機能拡張に貢献しています。中国以外では、ウェアラブルデバイスの普及が、ウェアラブルディスプレイ市場の成長に伴い、ミッドレンジのウェアラブルデバイスの需要を生み出しています。

ウェアラブル ディスプレイ市場の見通しによると、日本は予測期間中に 15.3% の CAGR で堅調な拡大が見込まれています。 日本のSociety 5.0構想は、AR、XR、ウェアラブルインターフェースといった人間中心のデジタル技術を、高齢化と労働力制約が進む社会における生産性向上の中核的要素として明確に位置付けています。経済産業省の統合イノベーション戦略とSociety 5.0の実現に向けた取り組みでは、産業、医療、インフラ環境における「人間の能力を拡張する」サイバーフィジカルシステムの重要性が強調されています。この政策ロジックにおいて、ウェアラブルディスプレイは、特に製造、メンテナンス、ヘルスケア分野において、作業員とAIや遠隔地の専門知識を結びつけるリアルタイムの視覚インターフェースとして機能し、日本全体の市場成長を後押しすると考えられます。

SDKI Analyticsの専門家は、ウェアラブルディスプレイ市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパのウェアラブルデバイス市場は、国民の健康意識の高まりを受けて成長しています。心電図モニターなど、特定の臨床的メリットを持つウェアラブルデバイスの市場シェアが増加しています。当社の分析によると、診断とモニタリング用ウェアラブルデバイスは、ヨーロッパのウェアラブル医療機器市場シェアの約60%を占めています。ドイツ連邦医薬品医療機器庁(BfArM)は、デジタルヘルスアプリケーション(DiGA)のための「ファストトラック」プロセスを導入しており、処方されたアプリや接続デバイスを法定医療保険会社が償還対象とすることを可能にしています。

これに加え、国民保健サービス(NHS)は、ウェアラブル技術を用いて慢性疾患の患者を遠隔モニタリングするためのパイロットプログラムを拡大しており、市場で大きな需要を生み出しています。消費者向けガジェットから認証医療機器への移行に伴い、明瞭な視認性と堅牢な性能を備えた高信頼性医療グレードのディスプレイに対する、安定的かつ高付加価値の需要が生まれています。

ウェアラブルディスプレイ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、ウェアラブルディスプレイの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、コラボレーション、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界のウェアラブルディスプレイ市場の成長において重要な役割を果たしている主要企業には、Meta Platforms, Inc.、Apple Inc.、Vuzix Corporation、Google LLC、RealWear, Inc. などが含まれます。また、市場展望によると、日本のウェアラブルディスプレイ市場における上位5社は、Sony Group Corporation、Seiko Epson Corporation、Sharp Corporation、Japan Display Inc. (JDI)、Kyocera Corporation などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

ウェアラブルディスプレイ市場ニュース

- 10月 2025年: Cellidは、軽量で高性能なウェアラブルディスプレイをターゲットとした次世代ARグラスの新しいリファレンスデザイン2つを発表しました。

- 2025 年 9 月: Meta は、フルカラーのレンズ内 AI ディスプレイを搭載した Meta Ray-Ban Display スマート グラスと、微妙な筋肉の信号を直感的なジェスチャー コントロールに変換する EMG ベースのリストバンドである Meta Neural Band を発表しました。

ウェアラブルディスプレイ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

ウェアラブルディスプレイマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証