- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

水性自動車用塗料市場規模

2026―2035年までの水性自動車用塗料市場の市場規模はどれくらいですか?

水性自動車用塗料市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において6.5%の複利年間成長率(CAGR)で成長すると予想されています。来年には、市場規模は785億米ドルに達すると見込まれています。しかし、弊社の調査アナリストによると、基準年の市場規模は436億米ドルでしました。

市場シェアの観点から、水性自動車用塗料市場を支配すると予想される地域はどれですか?

水性自動車用塗料に関する弊社の市場調査によると、アジア太平洋地域は予測期間中、市場シェア45.3%という圧倒的な売上高を維持し、6.2%という最高のCAGRを記録すると予想されています。この地域における政府の厳しい規制により、自動車メーカーは自主的なアップグレードではなく、コンプライアンス上の必需品として水性塗料を採用せざるを得なくなっています。

水性自動車用塗料市場分析

水性自動車用塗料とは何ですか?

水性自動車用塗料とは、従来の有機溶剤の代わりに水を主なキャリアとして使用する自動車用塗料を指します。塗装時の溶剤排出量を大幅に削減できるように配合されています。自動車生産においては、これらの塗料は、塗膜性能や外観品質を犠牲にすることなく、環境要件を満たすために採用されています。

水性自動車用塗料市場の最近の傾向は何ですか?

弊社の水性自動車用塗料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 水性OEM及び補修塗装コンプライアンスパスの改善 –

弊社の調査レポートによると、政府のVOC及び有害大気汚染物質(HAP)規制は、引き続き組立業者及び補修塗装ネットワークに水性自動車用塗料の使用を促しています。例えば、米国では、自動車及び小型‑トラックの表面塗装作業に関するEPAのNSPSが再検討され、新規及び改良塗装ライン(40 CFR Part 60 Subpart MM/ MMa )に対するVOC制御の期待が改めて示されました。EPAのNESHAP(40 CFR Part 63 Subpart IIII)も引き続き施行されており、グリコールエーテルやキシレンなどのHAPを対象とし、基準適用によりHAPを年間10,000―4,000トンに、VOCを年間12,000―18,000トンに削減することを文書化しています。これらの数値とOEM塗装工場の義務を合わせると、‑排出制限を満たすには高固形分及び水性ベースコートシステムが有利になります。

ヨーロッパ連合(EU)では、デコペイント指令2004/42/ECが、車両補修用製品のサブカテゴリー別VOC上限値と表示要件を定め、統一規格の義務を維持しています(現在の統合版は2021年7月16日発効、現在も有効)この指令は塗料/ワニスを対象としていますが、補修用製品のカテゴリーと表示は、加盟国全体で水性塗料が実用的コンプライアンス手段として定着していることを浮き彫りにしています。これらの拘束力のある規制は、低‑溶剤化学を運用上不可欠なものにし、市場の見通しを形作り、OEMと補修用製品の両方のチャネルにおける水性塗料システムに対する世界的な需要を支えています。

- EVプログラムへの水性ベースコートの統合拡大 –

弊社の調査レポートによると、市場見通しは自動車メーカーがEVの発売プログラムに水性ベースコートを統合していることによって形成されており、これはサステナビリティと設計ワークフローの一環として行われています。例えば、BASFコーティングスは、 Xiaomi SU7/YU7の全層積層にColorBrite水性ベースコートを供給し、100色の車体色を共同開発するための協業を拡大したことを公表しています。したがって、本レポートは量産EV仕上げにおける水性化学について説明しています。

さらに、BASFは、ヨーロッパのOEM顧客向けに水性ベースコートの開発と製造に特化したドイツのリーンとラボについても言及しています。このラボはデジタル開発に注力し、最適化されたラボ運用によって年間25.1トンのCO₂削減を達成しました。これらの取り組みは、中国とドイツにおけるEV生産のカラーデザインや意思決定に水性ベースコートが組み込まれていることを示しており、OEMのサステナビリティ目標と精密な外観との整合性を高めています。したがって、現在進行中の規模拡大は、コーティングサプライチェーンに影響を与える自動車の輸出額全体と貿易傾向と整合しています。

日本の現地企業にとって、水性自動車用塗料市場の収益創出ポケットとは何ですか?

水性自動車用塗料市場は、国内バリューチェーン全体にわたって日本の市場プレーヤーに戦略的な機会を提供しています。これは、自動車生産と政府の支援政策を融合させた低VOCで環境に配慮した塗料の需要に牽引されています。日本の公式生産統計によると、水性エマルジョン塗料を含む水性樹脂塗料の国内出荷量が大幅に増加しています。弊社の市場見通しによると、最新の完全なデータセット(報告されたカテゴリーのほぼ100%)では145,220トンが生産され、水性塗料の総出荷量は229,702トンと推定されています。この傾向は、水性塗料の投入における強固な上流基盤を示しています。

国内生産と出荷システムは、OEM(オリジナル車体メーカー)と再塗装のニーズの両方に対応しています。日本ペイントホールディングスや関西ペイントといった企業は、自動車用塗料に注力していますが、低溶剤水性塗料の開発も行っています。これらの企業は、確固たる地元サプライヤーグループと連携しているため、特に愛知県や中部地方といったB2B取引が盛んな自動車製造拠点周辺において、その影響力は強まっています。

日本のVOC排出削減計画などの規制により、水性塗料や低排出塗料の普及が進んでいます。その結果、従来の溶剤系塗料への依存は減少し、需要は徐々に、基準を満たす地域限定の塗料へと移行しています。

堅調な現地製造業、優位な立場にある日本企業、そして政策的な支援を受け、主な収益源はB2B OEM供給、タッチアップ作業、そして自動車用塗料ソリューションにおける環境適合のためのアップグレードです。見落とされがちですが、これらのセグメントは日本の水性塗料セクターにおける財務的安定性を決定づける役割を果たしています。これは、現在の産業及び環境の優先事項の下、少なくとも2025―2027年にかけての国内成長を後押しするでします。

水性自動車用塗料市場に影響を与える主な制約は何ですか?

水性自動車用塗料への移行は、資本集約的なインフラ改修を伴うため、市場参入の大きな障壁となります。水性塗料では、生産コストの上昇につながる硬化時間の延長に対処するため、スプレーブースの再設計、気流制御の強化、乾燥炉のアップグレードが必要となります。また、メーカーは生産ラインの改修や人員の再教育のために操業を一時停止する必要があり、財務的な負担と操業停止の両方が生じます。弊社の調査レポートによると、乾燥時間は25-30%増加する可能性があり、生産能力を維持するために高額な機械設備のアップグレードを余儀なくされます。中規模OEMでは18–25百万米ドルの改修投資が一般的であり、特に中小企業や新規参入企業にとってこの課題は大きな制約となります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

水性自動車用塗料市場レポートの洞察

水性自動車用塗料市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、水性自動車用塗料市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

6.5% |

|

2025年の市場価値 |

436億米ドル |

|

2035年の市場価値 |

785億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

水性自動車用塗料市場はどのように区分されていますか?

弊社は、水性自動車用塗料市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、樹脂タイプ別、流通チャネル別にセグメントに分割されています。

水性自動車用塗料市場は製品タイプ別によってどのように区分されていますか?

製品タイプ別に基づいて、水性自動車用塗料市場はさらにプライマー、ベースコート、クリアコート、電着塗装、特殊コーティングに分割されています。2035年までに、ベースコートはその優れた品質により33%の市場シェアを占めるでしょう。OEMの色と外観の差別化は、すでに車両認識価値の72%以上を占めており、ベースコートが市場をリードする主な原動力となっています。米国国勢調査局NAICS 325510出荷データ(2024年)によると、ベースコートの量はスタイリングの複雑さからプライマーに比べて1.4倍の割合で増加していますが、メーカーは製品の構成を変えなければなりません。そのため、規制圧力により溶剤ベースコートの置き換えが迫られ、米国EPAの国家VOC排出基準で3.5ポンド/ガロン未満のVOC制限が求められているため、61億米ドル規模のコーティングアップグレード市場に影響を与えています。企業提出書類もこの分割を裏付けており、PPGインダストリーズの2024年度フォーム10-Kでは、クリアコートと比較して高色混合SKUによる19%の利益率向上を見込んで、水性ベースコートラインに420百万米ドルの設備投資を行うことを明らかにしています。技術面では、ベースコートは水性霧化による高い塗着効率により溶剤系に比べて材料使用量を22―28%削減でき、これは米国エネルギー省(2023年)の工業塗装効率基準にも合致しています。EUの乗用車生産統計によると、市場に出回っている新車の64%が、多層水性ベースコートのおかげでシェアを伸ばしています。

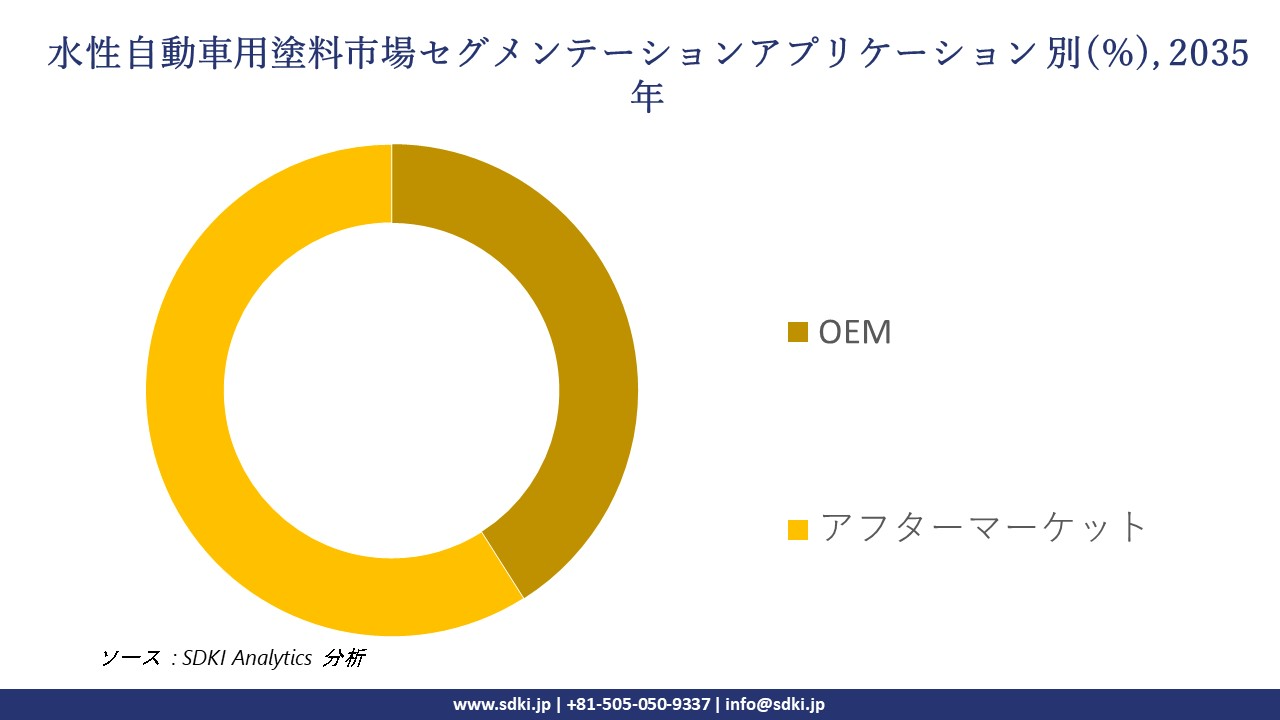

水性自動車用塗料市場はアプリケーション別にどのように区分されていますか?

さらに、水性自動車用塗料市場は、アプリケーション別に基づいて、OEM、アフターマーケット品に分割されています。2035年までに、アフターマーケットは59%のシェアを占めることになります。これは、世界的な車両の高齢化によって再塗装需要が牽引されるためです。米国運輸省FHWAデータ(2024年)によると、車両の平均使用年数は12.6年に達し、これが再塗装サイクルに直接影響を及ぼしますが、OEMの量はそれほど多くありません。規制当局もこの傾向を促進する触媒となり、カリフォルニア大気資源局は50 g/L未満のVOC制限を施行し、認可を受けた34,000のボディショップすべてに水性塗料への転換を義務付けています。各社の報告書は、首都圏での相乗効果を示唆しており、アクサルタコーティングシステムズの2024年度年次報告書では、再塗装売上高の伸びの62%が水性アフターマーケット製品によるものとし、ディストリビューターが提供する混合システムへの180百万米ドルの投資によってそれを裏付けています。米国環境保護庁(EPA)は、中小企業のコンプライアンスコスト分析(2023年)において、アフターマーケット向け水性塗料の使用により、塗装店はコンプライアンスコストと換気コストを18―22%削減できると報告しています。このため、塗料の価格は依然として割高ですが、採用は進んでいます。国土交通省の車検データ(2024年)によると、塗り替え需要の78%は10年以上前の車両によるもので、製薬会社は構造的に有利な立場にあります。

以下は、水性自動車用塗料市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

樹脂タイプ別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

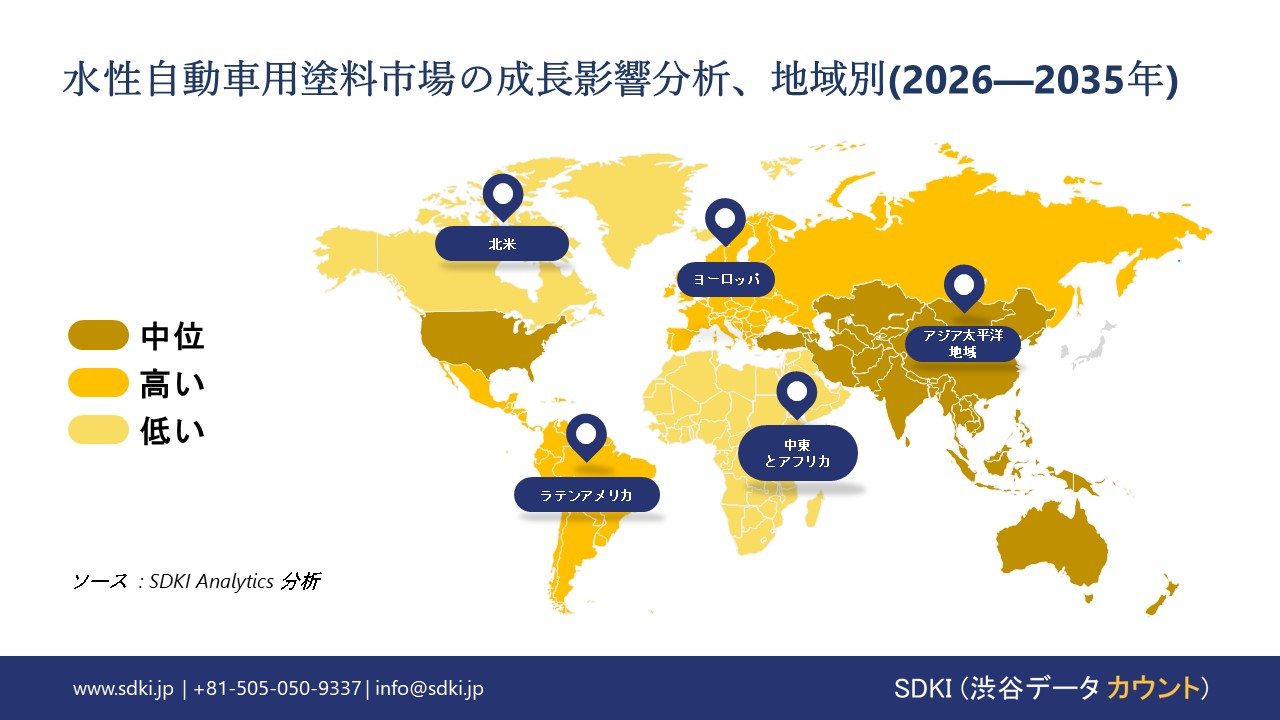

水性自動車用塗料市場傾向分析と将来予測:地域市場展望概要

弊社の調査レポートによると、アジア太平洋地域の水性自動車用塗料市場は、予測期間中に45.3%というトップクラスの収益シェアを獲得すると予測されています。市場見通しは、EVの発売や輸出プラットフォームにおいて水性塗料が体系化されているという重要な傾向によって形成されています。中国では、BASFコーティングスがXiaomi SU7/YU7のフルレイヤーソリューションにColorBrite水性ベースコートを採用すると発表した‑ほか、2025年までに量産車向けに100色のカラーを共同開発するという3ヵ年計画を発表し、OEMの外観決定において水性塗料パレットが定着することを期待しています。

さらに、日本では、経済産業省の鉱工業生産指数を見ると、自動車が月次変動の主要な要因の一つであることが示されています。これは、塗装ブースの定常稼働を維持し、水性ベースコートとプライマーの消費を支える継続的な組立活動を反映しています。このように、これらの検証済みのプログラムと生産のシグナルは、EVブランド化と輸送‑機器の継続的な生産が、アジア太平洋地域のサプライチェーン全体にわたってリピート注文と水性塗料の安定した仕様につながっていることを示しています。

SDKI Analyticsの専門家は、水性自動車用塗料市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパの水性自動車用塗料市場の市場パフォーマンスはどうですか?

ヨーロッパの水性自動車用塗料セクターは、予測期間中に28.5%という第2位の収益シェアを占めると予測されています。ヨーロッパセクターの市場見通しは、ヨーロッパの工場における目に見える効率性と持続可能性の向上の恩恵を受ける水性自動車用塗料によって形成されます。例えば、BASFコーティングスは、ドイツに高度に自動化されたOEMコーティング施設を開設し、100%再生可能な風力発電と年間約4,000トンのCO₂削減を発表しました。また、ヴュルツブルクの拠点は、OEM顧客向けの水性ベースコートの開発と製造に特化しており、‑最適化されたラボオペレーションにより年間25.1‑トンのCO₂削減が記録されています。これらの工場レベルのプロセス改善により、水性化学物質の仕様が厳しくなり、ドイツと近隣のOEMプログラムにおける製品の反復が迅速化されます。BASFはフランスでルノーと共同でオーバースプレーのない塗布を検証し、持続可能性への取り組みと外観基準に沿った、一貫した無駄の少ない水性トップコートワークフローを強化しました。

水性自動車用塗料調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、水性自動車用塗料剤の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品と技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

水性自動車用塗料市場で事業を展開している世界有数の企業はどれですか?

弊社の調査レポートによると、世界的な水性自動車用塗料市場の成長に重要な役割を果たしている主要企業には、PPG Industries, Inc.、BASF Coatings GmbH、AkzoNobel NV、Sherwin-Williams Automotive、Axalta Coating Systems LLC などが含まれています。

水性自動車用塗料市場で競合している主要な日本企業はどこですか?

市場展望によると、日本の水性自動車用塗料市場の上位5社は、Nippon Paint Holdings Co. Ltd.、Kansai Paint Co., Ltd.、 Jotun Japan、 Valspar、Dowなどです。

市場調査レポート研究には、世界的な自動車用水性コーティング市場分析調査レポートにおける主要プレーヤーの詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

水性自動車用塗料市場における最新のニュースや傾向は何ですか?

- 2025年6月、Mercedes‑BenzはBASFのGlasurit及びR ‑M補修塗料ブランドをアジア太平洋地域における世界のな信頼できるパートナーとして再契約しました。この提携は、プレミアムカーセグメント全体にわたる高品質で持続可能な補修塗料ソリューションの採用を強化することで、アジア太平洋地域の水性自動車用塗料市場を支援します。

- PPGは2025年3月、タイに新たな水性自動車用塗料工場を稼働させ、地域における製造拠点を拡大しました。この開発により、現地での供給能力が向上し、自動車生産における環境に配慮したコーティング技術の需要が高まり、水性自動車用塗料市場が強化されます。

水性自動車用塗料主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

水性自動車用塗料マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証