- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

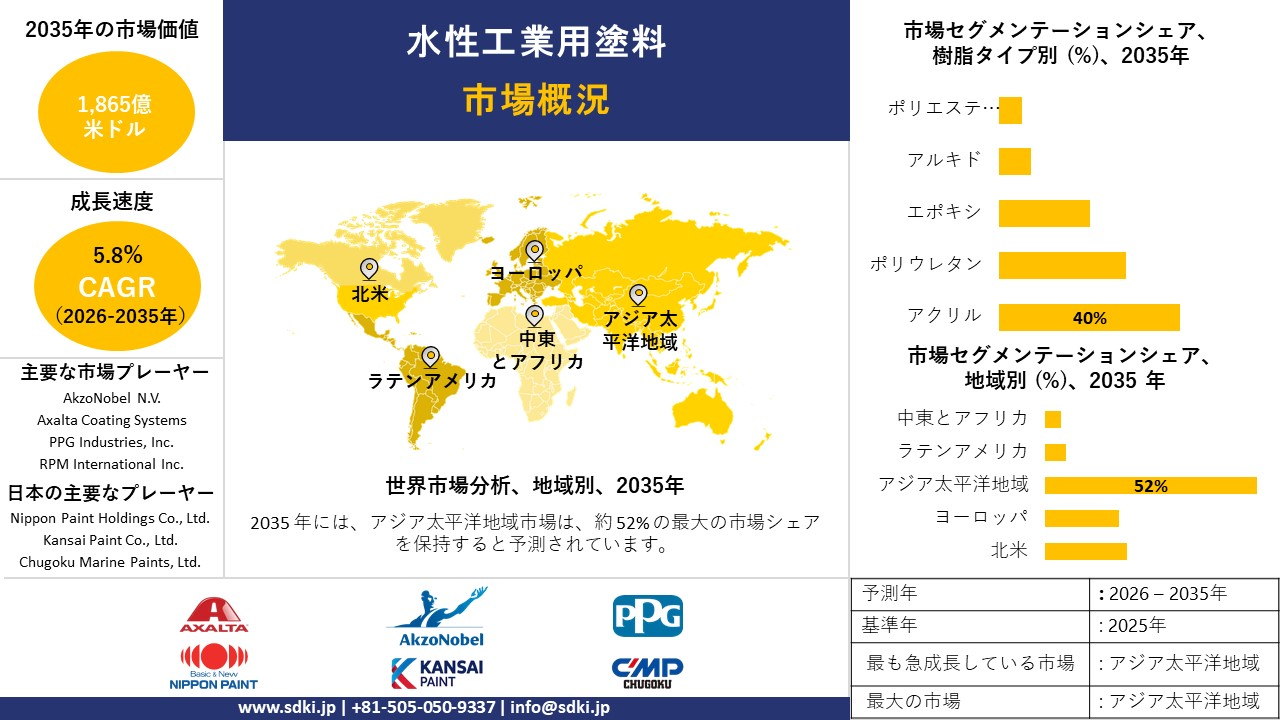

水性工業用塗料市場規模

水性工業用塗料市場に関する当社の調査レポートによると、市場は予測期間である2026―2035年に5.8%のCAGRで成長すると見込まれています。将来的には、市場規模は1,865億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は1,082億米ドルでしました。水性工業用塗料に関する当社の市場調査によると、アジア太平洋地域の市場は予測期間にわたって約52%の主要な市場シェアを維持すると予想され、6.2%という最高のCAGRで成長するとも見込まれています。これは主に、地域全体で、特に中国とインドで環境規制が厳しく急速に進化し、産業界がVOC削減目標を満たすために従来の溶剤ベースの塗料を高性能で適合性のある水性代替品に置き換えることを余儀なくされるためです。

水性工業用塗料市場分析

規制と調達環境の厳しさから、溶剤系配合剤からの急速な移行が促されています。国際協定と各国の化学物質規制(ストックホルム条約関連措置に基づく計画的な廃止を含む)に関する調査によると、2025年までに従来のフッ素系添加剤と高VOC添加剤を段階的に廃止することへの関心が高まっており、配合業者に水性化学品の採用を迫っています。

日本市場においては、貿易データによると、日本の塗料貿易は非水系製品に集中しており(例えば、2024年のポリエステル系非水系塗料の輸出額は18.94百万米ドル)、処方変更が遅れているメーカーはリスクにさらされる可能性があることが明らかになっています。国内では、政府のグリーン調達ガイドラインにおいて、水性塗料が推奨されています。一方、日本銀行の短観調査レポートは、需要の偏りと投資環境の厳格化が、利益率と転換のための設備投資を圧迫している状況を明らかにしています。したがって、市場見通しは、迅速かつ資本集約的な処方変更とサプライチェーンの再構築にかかっています。SDKIの水性工業用塗料市場見通しでは、対応を怠れば、2年以内に契約の失効や規制不遵守のリスクが生じると予測しています。

水性工業用塗料剤または保護工業用配合剤は、揮発性有機溶剤ではなく、水を主溶媒として用い、塗料形成に必要な樹脂を分散させます。これらは、高い耐腐食性、耐久性、美しい仕上がりを実現するとともに、大気中への揮発性有機化合物(VOC)の放出量を低減するように設計されています。環境コンプライアンスと作業員の安全が最重要事項となる自動車、航空宇宙、海洋などの重工業で幅広く使用されています。

当社の水性工業用塗料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 規制と公共調達の義務化により、低VOC水性塗料の採用が促進される- 2024―2025年の間にの規制強化と公共調達政策の一連の改訂により、溶剤系よりも水性塗料が優遇される明確なコンプライアンス基準が確立されます。ヨーロッパ委員会のJRC/EUエコラベル改訂作業では、塗料とワニスのVOCと有害物質基準が厳格化されます。一方、EUのエコデザイン/ESPRアジェンダでは、「塗料」が2024―2025年におけるより厳格な持続可能性要件の対象となる製品グループに指定され、公共プロジェクトに販売される配合の基準が引き上げられます。

同時に、日本のグリーン購入法と環境省のガイダンス(最新の公文書は2023―2024年)は、政府調達機関に対し、環境に配慮した製品の使用を促し、低VOCと水性塗料の調達を推進しています。米国では、既存の建築用塗料VOC基準と大気質規制の継続的な施行により、溶剤系塗料の代替が引き続き促進されています。

当社の調査レポートでは、これらの政策が相まって、複数の管轄区域にまたがるコンプライアンスタイムラインが創出され、既存製品ラインの改修を迫るとともに、公募を通じて確実な需要が創出されることで、製造業者やOEMによる設備投資が加速し、工業アプリケーション(建設、インフラ塗料、輸送)向けの高性能水性代替塗料の商品化が促進されると指摘しています。したがって、市場見通しは、予測期間を通じて、多くの公共部門と規制対象セグメントにおいて、段階的な代替から短期的な義務的転換へと移行すると予想されます。

- 自動車と輸送機器補修とOEMの高性能水性システムへの移行:自動車と輸送機器用塗料は、水性塗料への転換期を迎えています。例えば、近年、世界の大手サプライヤーは水性塗料の生産と新製品投入に投資しています。PPGの投資家向けプレスリリースを分析すると、タイで2025年3月に水性自動車塗料工場が稼働開始し、中国でも2025年3月に自動車用カラーイノベーションの新設備が稼働する予定であることが報告されており、OEMと補修チャネルにおける水性塗料プラットフォームへの資本配分が示唆されています。

さらに、Sherwin-Williamsの自動車仕上げ事業は、ウルトラ9K水性ベースコートシステムを商品化(2022―2025年に製品化を推進)しており、補修工場での幅広い採用を示すケーススタディを発表し続けています。日本の既存企業(Nippon Paint、Kansai)は、この10年間の統合レポートと持続可能性ブリーフィングで水性製品の開発と持続可能性の目標に言及しています。したがって、市場見通しは、OEMの持続可能性仕様、OEMから修理までのサプライチェーン、とより厳格なVOCしきい値により、オリジナルと補修用塗料システムが溶剤性能に一致するよう促され、水性処方が漸進的な研究開発を通じて主要な性能指標(色の一致、硬化、耐久性)で同等になっていることを示しています。したがって、この技術的な同等性により、長年の採用障壁が取り除かれ、規制上のインセンティブが、世界中の輸送車両と修理ネットワーク全体で水性工業用塗料の直接的な量の増加に変換されます。

日本の現地企業にとって、水性工業用塗料市場の収益創出ポケットとは何ですか?

日本の水性工業用塗料市場は、国内の製造業の好調と厳しい環境規制を背景に、国内企業にとって大きな収益のポテンシャルを秘めています。主要収入源の一つである自動車部門では、日本のOEM各社が持続可能な生産方法への積極的な転換を図っています。財務省の発表によると、2024年の日本の自動車部品と用品の輸出額は約3.91兆円と見込まれており、高品質で環境に優しいこれらの部品の塗料市場は潜在的に巨大な潜在市場を秘めています。Nippon PaintやKansai Paintなどの国内メーカーは、国際的な自動車メーカーの厳しい耐久性と美観の要求にも耐えうる高度な水性塗料システムを開発することで、この市場で利益を上げており、国内生産拠点と海外組立工場の両方で長期契約を獲得しています。

しかし、もう一つの収益性の高い分野は建築と建設業界です。政府はグリーン建材の普及に取り組んでいます。業界における環境コンプライアンスの潮流は、揮発性有機化合物(VOC)排出量の少ない水性建築用塗料にとって好ましい環境を作り出しています。日本の企業は、断熱塗料や抗ウイルス塗料といった機能性塗料の開発に着手し、見た目以上の価値を高め、競争の激しい市場においてプレミアム価格を設定できるようにしています。これは、公共インフラプロジェクトや住宅開発といった形で継続的な需要がある、国のカーボンニュートラル目標と戦略的に整合しています。

その結果、日本のメーカーはこれらの高付加価値の環境に優しい技術を輸出する能力を有しており、グローバルOEMの重要なパートナーとなっています。また、国内企業は、信頼性と環境コンプライアンスの評判を築くことで、国際市場において安定した長期契約を獲得することが可能となり、これは国内産業の成熟に対する重要な緩衝材となります。

市場の制約

複雑な規制枠組みは、水性工業用塗料市場の自由な成長を阻害する潜在的な要因として挙げられます。揮発性有機化合物(VOC)排出に関する厳格な規制は、国境を越えた要件の差異として、メーカーに大きな影響を及ぼしています。例えば、EU、アジア太平洋、北米はそれぞれVOCに関する独自の規制要件を定めており、管理が複雑化し、コンプライアンスコストが増加しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

水性工業用塗料市場レポートの洞察

水性工業用塗料市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

5.8% |

|

2025年の市場価値 |

|

|

2035年の市場価値 |

|

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

水性工業用塗料市場のセグメンテーション

水性工業用塗料市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は樹脂タイプ別、エンドユーザー産業別、技術別、基材別にセグメント化されています。

樹脂タイプ別に基づいて、市場はさらにアクリル、ポリウレタン、エポキシ、アルキド、ポリエステルとその他に分割されています。これらのうち、アクリル樹脂が市場を牽引しており、予測期間中に世界市場シェアの40%を占めると予想されています。アクリル樹脂は、他の樹脂タイプに比べて紫外線劣化や加水分解に対する耐性に優れているため、表面の黄変を防ぎます。速乾性や耐アルカリ性といった主要な差別化要因が、世界市場におけるアクリル樹脂の採用率を高めています。厳しいVOC(揮発性有機化合物)規制も、世界的にアクリル樹脂の市場普及を後押ししています。例えば、EUの産業排出指令や塗料指令は、塗料や塗料剤からのVOC排出量を規制しており、産業用塗料分野における低VOC排出型アクリル樹脂の採用を促進しています。

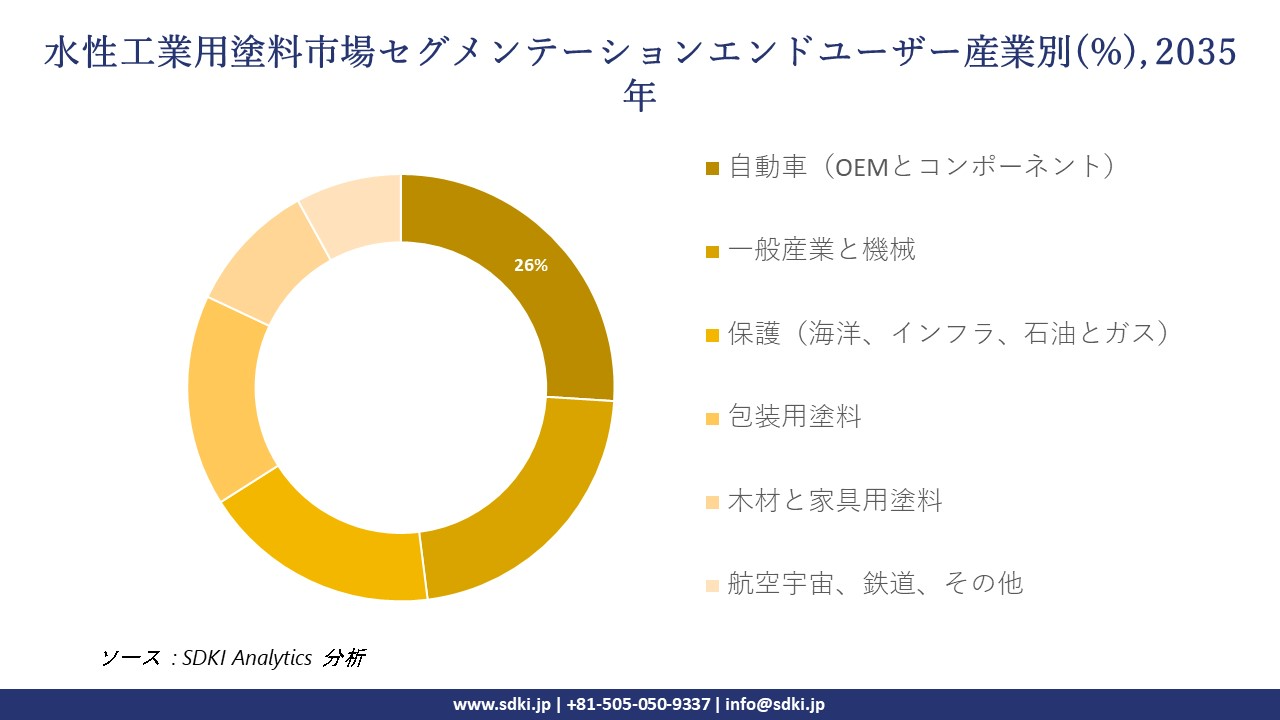

エンドユーザー産業別に基づいて、自動車(OEMとコンポーネント)、一般産業と機械、保護(海洋、インフラ、石油とガス)、包装用塗料、木材と家具用塗料、航空宇宙、鉄道、その他に分割されています。自動車分野のエンドユーザーは、予測期間中に世界市場シェアの26%を占めると予測されています。世界の自動車OEMにおける規制要件、と電気自動車(EV)の急速な成長は、水性工業用塗料の普及率を高める主要因となっています。国際エネルギー機関(IEA)の報告によると、2024年には世界で17百万台のEVが販売され、今後も増加が見込まれています。高い光沢度と長期耐久性により、水性工業用塗料のアプリケーションが拡大しており、EV製造需要を支えるとともに、低VOC排出に関する規制枠組みにも適合しています。EVの成長は、関連市場の需要を世界的に押し上げる可能性が高いです。

以下は、水性工業用塗料市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

樹脂タイプ別 |

|

|

エンドユーザー産業別 |

|

|

技術別 |

|

|

基材別 |

|

ソース: SDKI Analytics 専門家分析

水性工業用塗料市場の傾向分析と将来予測:地域市場展望概要

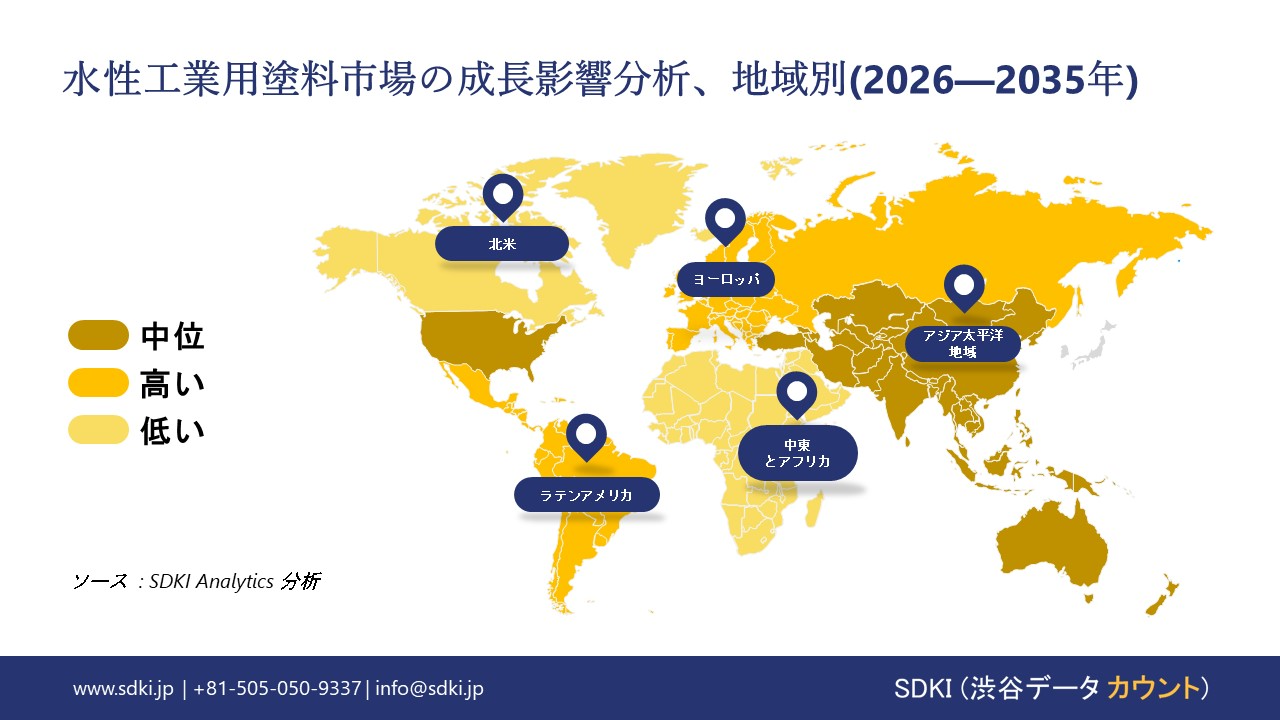

当社の調査レポートによると、アジア太平洋地域の水性工業用塗料市場は、52%の売上高シェアで市場を牽引し、予測期間中に6.5%のCAGRで力強い成長を示すと予測されています。貿易の拡大と貿易円滑化の枠組みの整備は、主要アジア太平洋地域メーカーによる塗料生産の輸出志向の拡大を促しており、ひいては世界中のバイヤー向けの水性工業用塗料の供給量増加を支えています。

例えば、中国税関は、2024年の商品輸出総額が5%増の43.85兆人民元となり、全体的な商品輸出の拡大を報告しました。当社のアナリストによると、こうした貿易主導の生産拡大により、中国、日本、インド、韓国、ASEANのメーカーが輸出需要の増加に伴い水性塗料ラインを拡大し、ユニットコストを下げ、地域の供給ネットワークを強化することで、アジア太平洋地域全体で堅調な成長がさらに促進されると予想されています。

水性工業用塗料市場の見通しによると、日本は予測期間中に複利年間成長率5.1%という力強い成長が見込まれています。日本の国家戦略である「グリーン・トランスフォーメーション(GX)」は、産業調達と設備補助金を水性塗料の需要へと積極的に転換しています。経済産業省のGXパスウェイと関連予算措置は、製造業とサプライチェーンの脱炭素化を明確に目標としています(GXファイナンス、排出量取引の展開、省エネと溶剤削減投資のための対象を絞った補助金制度)。経済産業省の資料には、脱炭素化のための設備投資を加速するための明確な資金枠と政策手段が示されており、経済産業省の2023/24年度補正予算資料には、国内投資とGX加速のための数千億円規模の支援策が列挙されています。これらの手段は、塗料メーカーとその下流のバイヤーにとって、溶剤系システムを水性塗料に置き換える直接的なインセンティブとなります。

SDKI Analyticsの専門家は、水性工業用塗料市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の水性工業用塗料市場は、2035年までに複利年間成長率(CAGR)4.2%で成長すると予想されています。この着実な上昇傾向は、主に連邦政府の大気質規制の適用拡大と、低排出ガスへの適合を必要とする国内生産の復活によって推進されています。2024年9月の米国国勢調査によると、製造された耐久財の新規受注額は2,848億米ドルに達し、これは規制要件を満たし、同時に大量生産を維持できる高度な仕上げソリューションに対する長期的な産業界の需要を示唆しています。当社の分析によると、規制圧力と持続的な産業生産性の相関関係により、メーカーは長期的な事業継続性を保証するために水性システムへの移行を緊急に迫られています。

水性工業用塗料調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、水性工業用塗料の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品と技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の水性工業用塗料市場の成長において重要な役割を果たしている主要企業には、 CJ Corporation、Danimer Scientific, Inc.、Genecis Bioindustries Inc.、BASF SE、Bluepha Co. Ltdなどが含まれます。さらに、市場展望によると、日本の水性工業用塗料市場における上位5社は、Kaneka Corporation、Fuence Co., Ltd.、Iwatani Corporation、Showa kosan Co., LTD.、Nagahama Plastic Industry Co., Ltd. などです。本市場調査レポートには、世界の水性工業用塗料市場分析調査レポートに掲載されている主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

水性工業用塗料市場ニュース

- 2025 年 11 月、PPG は、顧客の生産性を向上させ、有機的な成長を加速させるための塗料、塗料、特殊製品のイノベーションを紹介します。 PPG の発表は塗料における幅広いイノベーションを強調するものであり、主に持続可能で生産性を向上させる技術の全般的な進歩を通じて水性工業用塗料市場に影響を与えるでします。

- 2025年10月、SiegwerkはSpecialty Papers Europe 2025において、持続可能な水性塗料を展示することを発表しました。これは、積極的な製品開発と持続可能性への配慮を示すことで、水性工業用塗料市場を直接的に強化するものです。Siegwerkの水性ソリューションへの注力は、環境に優しい処方への業界の勢いを強め、規制に準拠した次世代塗料に対する需要側の緊急性を裏付けています。

水性工業用塗料主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

水性工業用塗料マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証