- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

静脈性下肢潰瘍(VLU)治療市場エグゼクティブサマリ

1) 静脈性下肢潰瘍(VLU)治療市場規模

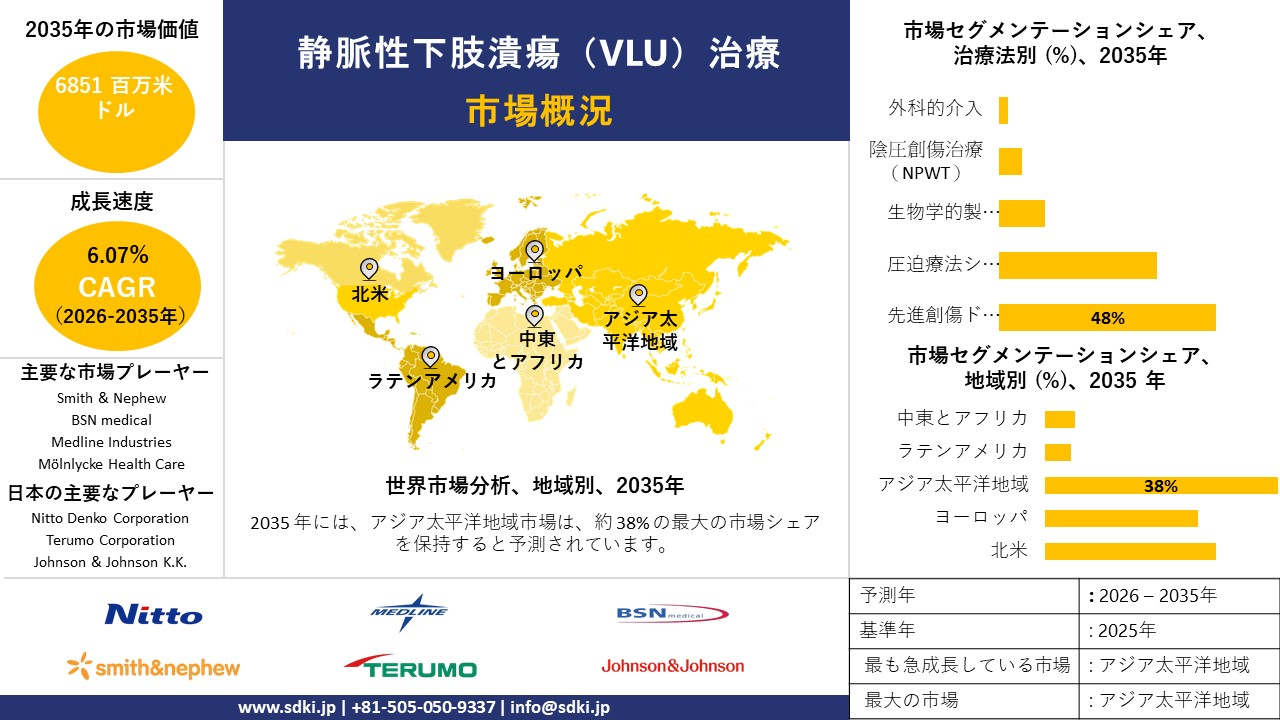

静脈性下肢潰瘍(VLU)治療市場に関する弊社の調査レポートによると、市場は2026ー2035年の予測期間において6.07%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は6,851百万米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は3,787.1百万米ドルでしました。創傷ケア技術の急速な発展と高齢化の進展により、VLU治療の市場規模は拡大しています。

2) 静脈性下肢潰瘍(VLU)治療市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される静脈性下肢潰瘍(VLU)治療市場の傾向には、圧迫療法、高度なドレッシング材/生体活性療法、再生/細胞療法などが含まれます。以下では、予測期間中に静脈性下肢潰瘍(VLU)治療市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2026-2035年) |

主要な成長要因 |

|

圧迫療法 |

北米 |

6.5% |

臨床ガイドラインの強化、費用対効果の向上、保険償還の推進 |

|

先進ドレッシング材/生体活性材料 |

ヨーロッパ |

7.0% |

材料・生体分子におけるイノベーション、創傷閉鎖の迅速化 |

|

再生医療/細胞療法 |

アジア太平洋地域 |

7.5% |

研究開発への注力、地域における導入拠点、バイオ医薬品との提携 |

|

遠隔医療/デジタルモニタリング |

ヨーロッパ |

8.0% |

遠隔医療の需要、AI創傷イメージング、費用対効果の向上 |

|

外科手術/血管インターベンション |

北米 |

6.0% |

難治性潰瘍への介入、血管手術の増加 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義–Venous Leg Ulcer (VLU) Treatmentとは何ですか?

静脈性下肢潰瘍(VLU)の治療は、血流の改善、創傷治癒の促進、潰瘍の予防を目的とした、体系的な医療及び支持療法です。圧迫ストッキングや包帯に加え、静脈アブレーションや手術などの処置も用いられます。潰瘍の診断と管理を目的とした幅広い製品とサービスが含まれます。静脈性下肢潰瘍(VLU)の治療は、主に圧迫療法、創傷床の準備、高度な創傷ドレッシング、薬物療法に分類されます。

4) 日本の静脈性下肢潰瘍(VLU)治療市場規模:

日本の静脈性下肢潰瘍治療市場は、高齢者の血管疾患発症率の増加、慢性創傷管理への意識の高まり、先進的なドレッシング材、圧迫療法、再生医療の進歩を背景に、2035年まで約4.0%の複利年間成長率(CAGR)で成長すると予測されています。患者が低侵襲性、外来、在宅治療を好むことから、医療制度の改善と在宅ケアインフラの整備も需要を支えています。

政策面では、厚生労働省が2024年4月に改訂した「地域包括ケア推進5か年計画」において、慢性創傷ケアと在宅看護サービスへの支援拡充が盛り込まれており、静脈性下肢潰瘍治療へのアクセス向上に貢献しています。また、バイオエンジニアリングによる皮膚代替品や成長因子療法への学術研究投資は、治療選択肢の拡大と市場拡大をさらに促進しています。

-

日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、静脈性下肢潰瘍(VLU)治療市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

先進的な創傷ケアドレッシング材の普及 |

先進的ドレッシング材セグメントにおける市場シェアの拡大、Tier 2及びTier 3病院における採用率 |

複雑な併存疾患を抱える高齢化、医療費の上昇による効率的な治療の促進、先進製品に対する有利な償還改定 |

患者のQOL向上と看護負担軽減を重視する臨床現場の傾向を受け、従来のガーゼから先進的なインタラクティブドレッシング材へと市場が明確にシフトしています。日本の医師は、臨床データが実証されたエビデンスに基づいた高品質な製品を強く求めています。 |

高 |

|

圧迫療法システムの拡大 |

多層圧縮システムの売上増加、2層システムの処方増加 |

ゴールドスタンダード治療に対する臨床的認知度の高まり、VLUケアプロトコルの標準化に向けた政府の取り組み、外来診療における診断率の向上 |

圧迫療法は臨床標準であるにもかかわらず、特に専門医以外の医療現場では十分に活用されていません。この実践ギャップを埋め、普及を促進するために、一般開業医や訪問看護師を対象とした教育活動には大きなチャンスがあります。 |

中 |

|

生物学的製剤及び皮膚代替品の導入 |

先進的生物学的製剤の販売数量、新規生物学的製剤の承認済みJMDNコード数 |

高齢者における難治性潰瘍の有病率の高さ、切断リスクを軽減するソリューションへの需要、再生医療製品の強力なパイプライン |

複雑で難治性の創傷に対する高コストの生物学的製剤の受け入れが拡大しており、先進的な治療法は成熟の兆しを見せています。再生医療に関する日本の強固な規制枠組みは、革新的な製品の承認と市場参入への明確な道筋を示しています。 |

中 |

|

デジタルヘルスと遠隔医療の統合 |

Mask |

|||

|

対象を絞った専門教育・研修 |

||||

|

在宅医療市場の開拓 |

||||

|

再発予防のための予防ケア |

||||

|

データに基づくソリューションとリアルワールドエビデンス(RWE) |

||||

ソース: SDKI Analytics 専門家分析

- 日本の静脈性下肢潰瘍(VLU)治療市場の都道府県別内訳:

以下は、日本における静脈性下肢潰瘍(VLU)治療市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR % (2026-2035年) |

主要成長要因 |

|

東京 |

7.2% |

高度医療施設の集中、早期導入、高所得層 |

|

大阪 |

7.0% |

強固な地域医療基盤、高齢化が進む郊外地域 |

|

神奈川 |

6.8% |

富裕層の居住、東京への近接性、慢性疾患発生率の増加 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

静脈性下肢潰瘍(VLU)治療市場成長要因

静脈性下肢潰瘍(VLU)治療市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主たる牽引役となると予測されています。

-

高度な創傷治療の導入基準を引き上げる保険償還制度と保険適用範囲の変化:

規制分析によると、米国メディケア・メディケイドサービスセンター(CMS)と各地域のメディケア管理委託業者(MAC)は、高度な創傷治療製品(皮膚代替物、細胞/組織ベース製品、及び一部のNPWT用途)の保険適用範囲を厳格化・明確化し、臨床導入とベンダー収益を左右する保険適用範囲の枠組みを構築しています。さらに、CMSのLCD(標準仕様書)と政策文書は、静脈性下肢潰瘍(VLU)治療の保険適用範囲を、記録された創傷改善と過去の保存的治療に基づいて明確に規定しており、測定可能な臨床的エビデンスとコーディングコンプライアンスの重要性を高めています。

例えば、ConvaTecをはじめとする主要な創傷ケアベンダーは、投資家向け資料の中で、これらのLCDの草案及び最終版を直接引用しています。例えば、ConvaTecは短期的な逆風(2024年度のコメントでLCDに関連する50百万米ドルの売上リスクを挙げています)を定量化すると同時に、適用確保のための臨床試験を加速させています。同時に、Smith & Nephew、 ConvaTec、 Mölnlyckeなどのメーカーは、MACの適用範囲に適合するように設計された在宅及び外来用のNPWT及び生物学的製剤を発売しています。さらに、これは入院治療から外来治療への移行を促すものであり、メディケアの政策は保険支払者のエビデンス期待とアウトカム指標において国際的な先例となることが多いため、米国のLCDに関する変更は、新しいVLU技術の拡張性を決定づける世界的な規制の触媒となります。

-

人口動態による急速な高齢化と慢性疾患の蔓延:

慢性疾患の蔓延により、静脈瘤(VLU)の発生率も増加すると予想されます。世界的な健康統計と人口動態予測は、慢性静脈疾患と静脈瘤のリスクが最も高い人口層の増加が加速していることを示しています。例えば、国連とWHOの報告によると、60歳以上の人口は増加しており、2050年末までに倍増すると予想されています。人口増加率は中所得地域で高くなっています。

さらに、政府のレビューや、イギリス主席医務官による2023年年次報告書などの国家保健報告書では、人口動態の傾向によって引き起こされるコスト負担の増大が明確に指摘されています。例えば、イギリスは国民保健サービス(NHS)の静脈瘤ケア費用が年間10億ー14億ユーロを超えると推定しています。米国メディケアの文脈では、CMS関連の技術評価によると、VLUケアの費用は数億米ドル規模とされており、一部のCMSの分析では、メディケアにおけるVLUケアの推定費用は約7億ー15億米ドルとされています。

人口動態の傾向と公的保険者のコスト負担を合わせると、再発と資源消費を削減する、拡張可能で費用対効果の高いVLUソリューション(圧迫システム、コミュニティケアモデル、高度なドレッシング材、生物学的製剤)に対する体系的な需要が生まれることが予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 静脈性下肢潰瘍(VLU)治療市場の世界シェア

SDKI Analyticsの専門家によると、以下は静脈性下肢潰瘍(VLU)治療市場の世界シェアに関するレポートの洞察です:

|

レポートの洞察 |

|

|

2026ー2035年までのCAGR |

6.07% |

|

2025年の市場価値 |

3787.1 百万米ドル |

|

2035年の市場価値 |

6,851 百万米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

静脈性下肢潰瘍(VLU)治療市場セグメンテーション分析

静脈性下肢潰瘍(VLU)治療市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、治療法別、エンドユーザー別、製品タイプ別、流通チャネル別に分割されています。

治療法別に基づいては、先進創傷ドレッシング、圧迫療法システム、生物学的製剤及び皮膚代替物、陰圧創傷治療(NPWT)、外科的介入に分割されています。

弊社の調査アナリスト調査レポートによると、先進創傷ドレッシングは予測期間中に世界市場を席巻し、48%のシェアを獲得すると予想されています。高い臨床成果、費用対効果、使用における柔軟性といった差別化要因が、世界のヘルスケア業界における市場導入率を高めています。

創傷床との高度な相互作用が確保され、より効果的な治療プロセスを実現します。幅広い対象者への幅広い適用に加え、軽度から中等度の適用もケア現場で実施されます。これにより、先進創傷ドレッシングは、専門的な訓練を必要とせずに、在宅ケア環境だけでなく、その他のケア環境にも導入されるようになります。世界的な高齢化の進展により、在宅ケアへの需要が高まり、市場の成長を急速に加速させています。

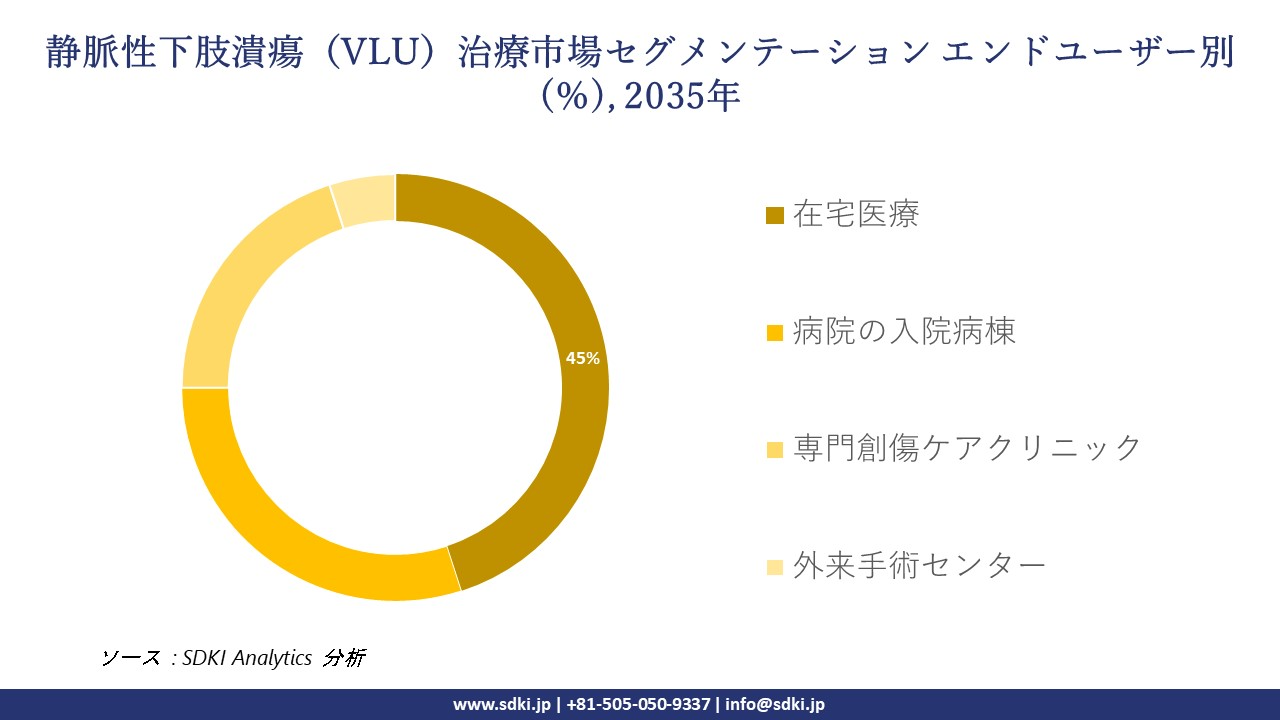

エンドユーザー別に基づいて、在宅医療、病院の入院病棟、専門創傷ケアクリニック、外来手術センターに分割されています。ケア環境の分散化とユーザー中心主義の高度化への高い需要が、在宅医療におけるVLU治療の需要を拡大させています。製品のシンプルさと、視覚教材に加え、適切な指導資料が用意されていることで、ユーザーは在宅ケア環境において容易に操作できます。また、保険償還制度の充実も、在宅ケア環境におけるVLU治療の導入率を押し上げる重要な要因となっています。例えば、厚生労働省の報告書では、長期入院の負担軽減を目的として、介護保険制度が在宅ケアに対する償還請求を容易にしていると述べられています。

以下は、静脈性下肢潰瘍(VLU)治療市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

治療法別 |

|

|

エンドユーザー別 |

|

|

製品タイプ別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

世界の静脈性下肢潰瘍(VLU)治療市場の調査対象地域:

SDKI Analyticsの専門家は、静脈性下肢潰瘍(VLU)治療市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

世界の静脈性下肢潰瘍(VLU)治療市場市場の制約要因

静脈性下肢潰瘍(VLU)治療の市場シェアを世界的に阻害する主な要因は、陰圧デバイス、細胞療法、生物製剤、人工ドレッシング材に伴う治療費の高さです。これらの治療費は、病院や診療所の投資を阻み、患者による導入を遅らせています。

さらに、患者の認知度が低いことに加え、厳格な規制基準と十分な安全性エビデンスの要件が、治療期間の長期化と中小規模メーカーへの障壁となり、市場の成長をさらに阻害しています。

静脈性下肢潰瘍(VLU)治療市場 歴史的調査、将来の機会、成長傾向分析

-

Revenue Opportunities for 静脈性下肢潰瘍(VLU)治療メーカーの収益機会

世界中の静脈性下肢潰瘍(VLU)治療メーカーに関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長の原動力 |

|

スマート/センサー埋め込み型ドレッシング(デジタル創傷モニタリング) |

北米 |

強力な技術導入、デジタルヘルスへの有利な償還制度 |

|

再生/細胞療法(生物学的製剤、皮膚代替物) |

ヨーロッパ |

先進的な規制対応と臨床研究エコシステム |

|

低コストで拡張可能なドレッシングと圧迫キット |

ラテンアメリカ |

価格への敏感さと病院インフラの拡大 |

|

遠隔医療/遠隔創傷管理サービス |

Mask |

|

|

モジュール式ポータブルNPWT(陰圧閉鎖療法)ユニット |

||

|

高度な抗菌/防腐コーティング |

||

|

サブスクリプション/サービスモデル(製品+モニタリング) |

||

|

専門外来クリニック/創傷ケアセンターとの提携 |

||

ソース: SDKI Analytics 専門家分析

-

静脈性下肢潰瘍(VLU)治療の世界的なシェア拡大に向けた実現可能性モデル

弊社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、静脈性下肢潰瘍(VLU)治療市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

デジタル+遠隔創傷ケアプラットフォーム |

アジア太平洋地域 |

新興市場 |

ハイブリッド |

新興国/発展途上国 |

中 |

デジタルインフラが拡大し、官民ハイブリッドシステムによってプラットフォーム参入が可能になったため |

|

成果に基づく製品+サービスバンドル |

ヨーロッパ |

成熟市場 |

公立・私立 |

先進国 |

高 |

病院と保険者は「製品+サービス」の償還モデルに前向きであります |

|

低コストで拡張可能な一般向けドレッシング材 |

ラテンアメリカ |

新生市場 |

公立・私立の混合 |

発展途上国 |

低 |

価格への敏感さと競争の少なさにより、ボリュームプレイが実現可能 |

|

ポータブルNPWTのレンタル/リース |

Mask |

|||||

|

臨床試験/専門センターとの提携 |

||||||

|

民間専門クリニックへの展開 |

||||||

|

感染管理及び病院用品取引 |

||||||

|

バリューチェーンライセンス/現地OEMパートナーシップ |

||||||

ソース: SDKI Analytics 専門家分析

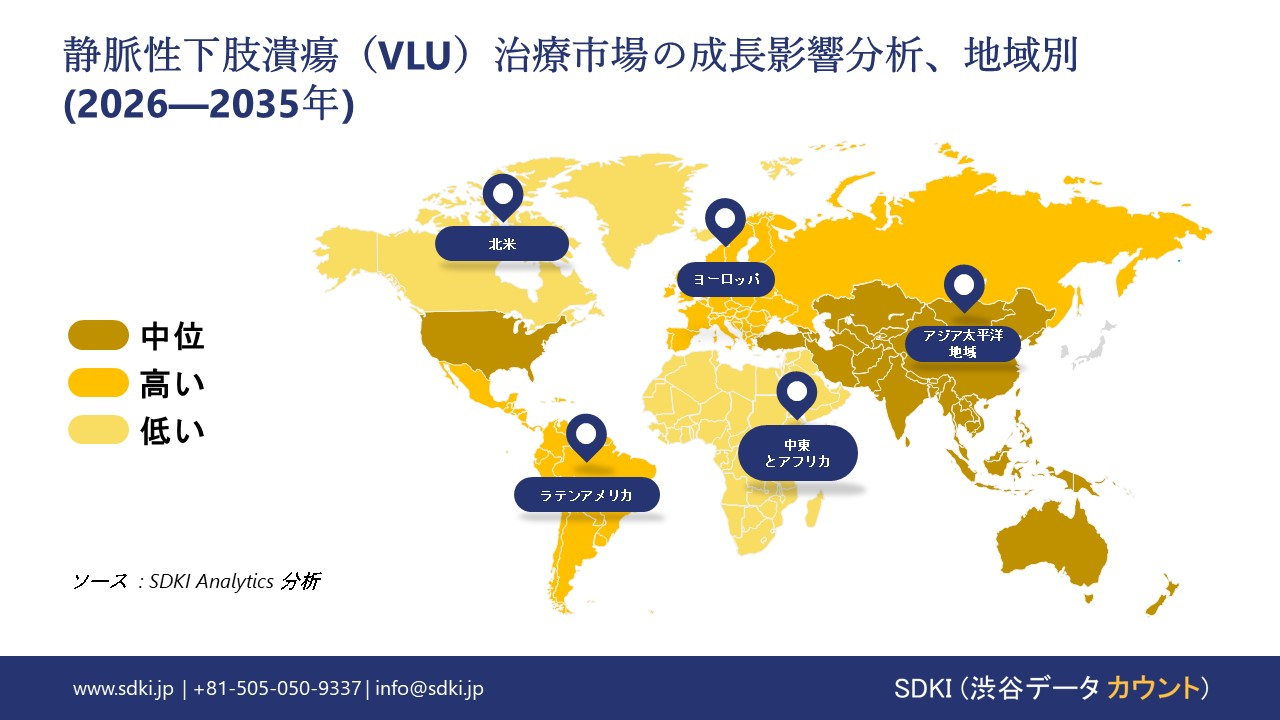

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の静脈性下肢潰瘍(VLU)治療市場規模:

北米の静脈性下肢潰瘍(VLU)治療市場は、予測期間中に4.8%の複利年間成長率(CAGR)を記録すると予測されています。強力な償還制度の存在と、バイオエンジニアリングによる皮膚代替物及び陰圧療法の利用増加により、従来の治療法が維持され、治療の強度が高まっています。

さらに、CDCによる2024年全国糖尿病統計報告書では、38.4百万人のアメリカ人(11.6%)が糖尿病を患っていることが確認されています。糖尿病は、血管障害及び慢性創傷負荷の増加に関連する合併症であり、高度なVLUケアパスウェイの長期使用につながっています。これらの臨床及び資金調達の傾向は、病院及び外来の両方の環境で、圧迫療法、補助的生物学的製剤、及び遠隔医療モニタリングのより広範な導入を促進し、予測期間における地域的な拡大を支えています。

- 北米の静脈性下肢潰瘍(VLU)治療市場の強度分析:

北米の静脈性下肢潰瘍(VLU)治療市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い - 高齢化率が高く、肥満及び糖尿病の有病率が高く、保険償還制度が充実しており、高度な創傷ケアが普及しています。 |

高 - 人口動態の要因は類似しており、誰もが医療にアクセスできるよう配慮されているが、予算制約により先進医療の導入が遅れています。 |

|

規制環境の複雑さ |

複雑 - 医療機器及び生物学的製剤に関するFDA 510(k)/PMA。保険償還にはCMSの適用決定が不可欠。 |

複雑 - カナダ保健省の医療機器ライセンス及び自然健康製品に関する規制、州医療技術評価(HTA)。 |

|

標準治療とガイドラインの遵守 |

変動 - 専門創傷センターでは強いが、プライマリケアでは一貫性がない。AWMAガイドラインが影響力を持ちます。 |

標準化 - 州保健当局が推進するエビデンスに基づくガイドライン、より統一された適用。 |

|

高度創傷ケアの導入状況 |

Mask |

|

|

保険償還の状況 |

||

|

圧迫療法の使用状況 |

||

|

臨床試験の活動状況 |

||

|

コスト感度と予算への影響 |

||

|

在宅ケアと看護インフラ |

||

|

競争環境 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの静脈性下肢潰瘍(VLU)治療市場規模:

ヨーロッパにおける静脈性下肢潰瘍(VLU)治療市場は、2035年までに複利年間成長率(CAGR)4.3%で成長すると予想されています。イギリス国家統計局(ONS)は、イギリスの人口は高齢化し、2043年までに65歳以上の人口が全体の30%に増加すると予測しています。これは、静脈疾患や潰瘍を予防するために長期的な創傷ケアサービスを必要とするリスクの高い人の数が引き続き増加することを意味します。

ドイツ、イギリス、フランスでは、標準化された圧迫療法、地域社会における創傷ケアサービスの拡大、そして保険者が在宅ケアを重視していることから、治療率は依然として高い水準を維持しています。さらに、この人口傾向は、プライマリケアの迅速化と、予防及び再発の経済的な治療法の発展を促進しています。

-

ヨーロッパの静脈性下肢潰瘍(VLU)治療市場の強度分析:

ヨーロッパの静脈性下肢潰瘍(VLU)治療市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高い - 人口の高齢化、NHS(国民保健サービス)は慢性創傷管理に重点を置いているものの、国家予算の制約があります。 |

非常に高い - 人口が多く、医療費が高く、革新的な治療法が早期に導入され、外来ケアが充実しています。 |

高水準 - 国が支援する医療制度、医療へのアクセスは良好だが、処方は保守的、費用管理は厳格。 |

|

規制環境の複雑さ |

複雑 - UKCAはBrexit後の対応を定めています。MHRAによる監督、NICEのガイダンスが導入の鍵となります。 |

複雑 - EU MDR(多剤耐性結核)の遵守、厳格なBfArM審査、償還のためのG-BA/AMNOGによる評価。 |

複雑 - EU MDRへの準拠、ANSMによる監督、償還と価格設定に関するHAS(医薬品・医療機器安全局)の評価。 |

|

標準治療とガイドラインの遵守 |

高度に標準化 - NICE臨床ガイドラインはNHSの実践に大きな影響を与えており、地域看護プロトコルは広く普及しています。 |

ガイドライン主導 - 各国のガイドライン(AWMFなど)への厳格な遵守、外来診療における体系的な創傷ケア。 |

中央集権化されたガイドライン - HASからの勧告は影響力があり、公立病院では実践が標準化されています。 |

|

高度創傷ケアの導入状況 |

Mask |

||

|

保険償還の状況 |

|||

|

圧迫療法の使用状況 |

|||

|

臨床試験の活動状況 |

|||

|

コスト感度と予算への影響 |

|||

|

在宅ケアと看護インフラ |

|||

|

競争環境 |

|||

|

市場参入障壁 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の静脈性下肢潰瘍(VLU)治療市場規模:

アジア太平洋地域は、2035年までに静脈性下肢潰瘍(VLU)治療市場の約38%のシェアを獲得し、市場をリードすると予想されています。都市化の進展、人口の高齢化、圧迫療法や高品質なドレッシング材の利用可能性の高まりにより、中国、インド、日本で治療を受ける患者数が増加しており、これがVLUソリューションの需要を直接的に支えています。

WHOの2024ー2025年地域別最新情報によると、西太平洋地域と東南アジアにおける糖尿病の有病率は増加し続けており、血管合併症による慢性創傷のリスク、及び潰瘍や再発による回復遅延のリスクが高まっています。この傾向は、公的プログラムにおけるガイドラインに基づく潰瘍ケアの実施を促進しており、アジア太平洋地域がトップシェアを維持するのに役立ちます。

- アジア太平洋地域の静脈性下肢潰瘍(VLU)治療市場の強度分析:

アジア太平洋地域の静脈性下肢潰瘍(VLU)治療市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

高:超高齢化社会、高い認知度、しかし保守的な治療プロトコルと価格への敏感さ。 |

非常に高い - 急速な高齢化、技術への精通、高い医療水準、そして先進医療の導入拡大。 |

低ー中程度 - 市場規模は小さく、認知度は高まっているものの、都市部以外では償還制度とインフラが限られています。 |

非常に高い - 高齢化が急速に進み、糖尿病の有病率も上昇し、医療保険の適用範囲が拡大しています。 |

高:人口が非常に多く、満たされていないニーズが高く、中流階級が拡大しているものの、コストに対する敏感さは極めて高いです。 |

|

規制環境の複雑さ |

複雑:先進的な製品に対するPMDAの承認、厳格な審査プロセス、そして現地データの要求。 |

複雑 - MFDS(食品医薬品局)の承認。現地の臨床データが必要とされているが、革新的な製品については迅速な承認手続きが取られています。 |

中程度 - MDAは参照規制に準拠しており、米国/EUの承認済み製品の場合はより簡素化されています。 |

複雑かつ進化中 - NMPA(国立がん研究計画局)は現地での臨床試験を義務付けており、規制基準はより厳格になっています。 |

複雑:CDSCOの承認プロセス。規制は進化しているものの、官僚的なハードルは依然として残っています。 |

|

標準治療とガイドラインの遵守 |

ガイドライン主導:日本眼科学会(JSDT)ガイドラインへの厳格な遵守、病院における実践の標準化。 |

標準化の進展 - 特に三次医療機関において、臨床ガイドラインの導入が拡大しています。 |

変動 - 民間病院では国際ガイドラインに準拠しているが、公的機関では一貫性がありません。 |

変動性 - ガイドラインは存在しますが、プライマリケアでは遵守率が低く、ティア3病院では遵守率が高いです。 |

非常に変動が大きい:トップクラスの私立病院(ガイドラインを遵守)と公立・地方の診療所(基礎医療)の間には大きな格差があります。 |

|

高度創傷ケアの導入状況 |

Mask |

||||

|

保険償還の状況 |

|||||

|

圧迫療法の使用状況 |

|||||

|

臨床試験の活動状況 |

|||||

|

コスト感度と予算への影響 |

|||||

|

在宅ケアと看護インフラ |

|||||

|

競争環境 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

静脈性下肢潰瘍(VLU)治療業界概要と競争ランドスケープ

静脈性下肢潰瘍(VLU)治療市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地 |

静脈性下肢潰瘍(VLU)治療との関係 |

|

3M |

米国 |

VLU管理のための先進的な創傷ドレッシング(例:Tegadermフォームドレッシング)及び圧迫システムの製造業者。 |

|

Smith & Nephew |

イギリス |

ALLEVYN及びAllevynフォームドレッシング、PICO陰圧閉鎖療法システムなど、VLU向けの包括的なポートフォリオを提供するグローバル医療技術企業。 |

|

BSN medical |

ドイツ |

A leader in compression therapy, offering the JOBST brand of compression stockings and multi-layer compression systems (e.g., JOBST Comprifore, JOBST Elvarex) which are a gold-standard for VLU treatment. |

|

Medline Industries |

Mask |

|

|

Mölnlycke Health Care |

||

|

Cardinal Health |

||

|

ConvaTec Group |

||

|

Organogenesis Holdings Inc. |

||

|

SIGVARIS GROUP |

||

|

Hartmann Group |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

静脈性下肢潰瘍(VLU)治療薬の世界及び日本の消費者トップ10は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Healogics, Inc. |

|

||

| St. Luke's International Hospital | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の静脈性下肢潰瘍(VLU)治療市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

静脈性下肢潰瘍(VLU)治療との関係 |

|

Nichiban Co., Ltd. |

日本発祥 |

皮膚刺激の少ないVLUドレッシングを固定するために不可欠な多孔質テープやシリコーンテープなど、幅広い外科用及び創傷ケア用テープを製造しています。 |

|

Alcare Co., Ltd. |

日本発祥 |

日本の大手創傷ケア企業として、VLUのような滲出性創傷に特化したシリコーンフォームドレッシング(例:TIELLERMATE)、ハイドロコロイド、アルギン酸ドレッシングなどの先進的なドレッシングを提供しています。 |

|

Nitto Denko Corporation |

日本発祥 |

ハイドロコロイドドレッシング(例:NIPRO Active)や、VLU創傷環境を管理するためのその他のインタラクティブドレッシングなど、先進的な創傷ケア製品の開発・製造を行っています。 |

|

Kawasumi Laboratories, Inc. |

Mask |

|

|

Terumo Corporation |

||

|

Johnson & Johnson K.K. |

||

|

Coloplast K.K. |

||

|

URGO Ltd. Japan Branch |

||

|

Acelity (KCI) Japan |

||

|

B. Braun Aesculap Japan Co., Ltd. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

静脈性下肢潰瘍(VLU)治療 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 静脈性下肢潰瘍(VLU)治療 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

静脈性下肢潰瘍(VLU)治療市場最近の開発

世界及び日本における静脈性下肢潰瘍(VLU)治療市場に関連する最近の商業的発売及び技術進歩のいくつかは次のとおりです:

|

月と年 |

関係企業・機関 |

静脈性下肢潰瘍(VLU)治療市場との関連性 |

|---|---|---|

|

2025年10月 |

Medtronic |

MedtronicのSpectrum試験は、進行性表在静脈疾患患者におけるVenaSealの使用が臨床的に裏付けられていることを示しました。これは、慢性静脈性潰瘍の治癒転帰を改善できる低侵襲閉鎖システムの有効性を実証し、VLU治療市場を強化するものです。 |

|

2024年12月 |

ASKA Pharmaceutical, Fuji Chemical Industries, Japan Agency for Medical Research and Development (AMED) |

ASKA Pharmaceutical とFuji Pharmaceuticalは、日本で静脈奇形に対する硬化療法剤としてオルダミンの承認を取得しました。これは、潰瘍形成や慢性血管機能不全の一因となる可能性のある静脈異常に対する治療選択肢を拡大し、VLU治療市場を支えるものです。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証