- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

無人航空機市場規模

2026―2035年の無人航空機市場の規模はどのくらいですか?

弊社の無人航空機市場に関する調査レポートによると、同市場は予測期間2026―2035年中に複利年間成長率(CAGR)12.73%で成長すると予想されています。来年には、市場規模は1112.2億米ドルに達する見込みです。しかし、弊社の調査アナリストによると、基準年の市場規模は314.5億米ドルでしました。

市場シェアの面で、どの地域が無人航空機市場を席巻すると予想されますか?

無人航空機(UAV)に関する弊社の市場調査によると、北米市場は予測期間中、約40.5%という圧倒的なシェアを維持すると予想されます。一方、アジア太平洋地域市場は7.9%という最も高い複利年間成長率(CAGR)で成長すると見込まれ、今後数年間で有望な成長機会を示すと予想されます。アジア太平洋地域のUAV市場は、主に防衛分野における機体近代化への政府及び民間企業による大規模な投資と、発展途上国におけるドローンを活用した物流及びインフラ点検の急速な拡大によって牽引されています。

無人航空機市場分析

無人航空機とは何ですか?

無人航空機(UAV)は、操縦士が搭乗せず、機体搭載システムによって遠隔操作または自律的に制御される航空機です。UAVは、民間及び軍事アプリケーションにおいて、監視、地図作成、配送、検査、防衛任務など、幅広いアプリケーションで利用されています。

無人航空機市場における最近の傾向は何ですか?

弊社の無人航空機市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- BVLOS運航の規制の標準化-

弊社の調査レポートによると、BVLOS運航の規制の標準化により、商用UAVの利用規模が拡大し、良好な市場見通しが確保されます。2025年8月、米国連邦航空局(FAA)は、目視外飛行(BVLOS)運航を「標準化」するための規則案を発表し、個別 の免除措置を新しいパート108に基づく標準ベースの枠組みに置き換えました。

FAAのファクトシートとNPRMは、地上400フィート以下の運用範囲、業界の合意基準に基づく耐空性の承認、安全な分離を維持するための自動データサービスプロバイダー(ADSP)の作成を規定しており、これらは日常的な荷物配送、農業、測量、公共 安全飛行を大規模に可能にする具体的なメカニズムです。量的には、NPRMは新しい経路の下で最大1,320ポンドの航空機を許可し、リモートIDブロードキャストと照明の要件を正式化しており、これらはコンプライアンスの摩擦を軽減し、機体展開を加速する成文化された要素です。

ヨーロッパ連合では、委員会のU スペースフレームワークが既に施行されており、2023年1月から適用される実施規則は、加盟国が2030年のマイルストーンに向けてサービスを展開する中で、指定された低高度空域でのBVLOSをサポートするように設計されており、国境を越えた運用のための2番目の成熟した規制レーンを提供します。これらの規則セットは、商用UAVオペレーターにとって、飛行量の増加とより予測可能な認証スケジュールに直接つながります。

- 防衛 予算の再編と無人機群への計画的コミットメント-

弊社の調査レポートによると、防衛予算の再編と無人機群への計画的コミットメントは、市場の見通しを好転させると予想されます。2025年の公式防衛文書では 、無人航空機を明確に拡大する複数年にわたる資金提供済みの近代化計画が示されています。米海兵隊の2025年海兵航空計画では、固定翼機、回転翼機、無人機群の近代化、遠征構想へのUAVの組み込み、MACCS近代化が約束されており、これは持続的な調達と維持費につながる質的な需要シグナルです。

米国沿岸警備隊の無人システム戦略計画( 2025年に更新と再発行)は、UAVの能力に関する全軍共通の目標を設定し、進行中の研究開発試験評価(RDT&E)と艦隊統合を文書化し、海上ISRと災害対応全体に需要を拡大しています。企業側では、AeroVironmentは2024会計年度の売上高が716.7百万米ドル(前年比33%増)だったと報告し、2025会計年度の売上高を790–820百万米ドルと予測しています。成長の要因は徘徊弾薬と無人システムの需要であり、これらは政府からの発注とUAVベンダーの売上高拡大を結びつける具体的な数字であります。ヨーロッパでは、2024―2025年のNATO演習とイノベーションプログラムがUAVと対UASの運用化を強調しており、米国の需要を補完する同盟国の艦隊投資を示しています。同様の傾向はアジア太平洋地域でも見られ、各国政府が防衛予算を強化し、UAVの需要の底上げを図っています。

日本の国内企業にとって、無人航空機市場における収益創出の可能性のある分野は何ですか?

無人航空機市場は、日本市場にとって戦略的な機会を提供し、国内バリューチェーンにおいて日本の国内メーカーに大きなチャンスをもたらしています。国内需要は、政府調達、安全基準におけるリーダーシップ、農業やインフラ点検などの産業特化型アプリケーションによって支えられています。日本政府は、UAVの社会導入と安全標準化を積極的に推進しています。経済産業省と新エネルギー産業技術総合開発機構(NEDO)は、UAV衝突回避システム(ISO 15964)と運用管理システム(ISO 23629-5)に関する国際規格の発行を支援しました。これにより、日本企業は国内外の市場で標準化された技術を活用できるようになります。

ドローン法及び航空法は、機密空域における無人航空機(UAV)の使用に関する法的枠組みを定めています。これは、法令遵守を通じて需要の増加にプラスの影響を与えています。国土交通省によるUAV検知システム及びドローン購入に関する政府調達通知は、国内歳入構造を示しています。

経済産業省の無人航空機産業基盤強化検討委員会には、ACSL、Kawasaki Heavy Industries、Yamaha Motor、 VFRといった日本のメーカーも産業戦略に関する議論に参加しており、国内市場における将来的な需要の可能性を示唆しています。農業分野では、農業用ドローンの普及促進を目的とした官民協議会も設置されており、一次産業におけるB2B需要の存在を示しています。このように、日本の市場見通しは、国内市場における公共部門の支出に基づいています。

無人航空機市場に影響を与える主な制約要因は何ですか?

規制枠組みの断片化は、世界の周辺地域におけるUAVメーカーにとって大きな課題となっています。これは、各国で規則がばらばらになっている状況を生み出しています。各市場は、パイロット免許、飛行許可、BVLOS(目視外飛行)に関して独自の要件を課しています。そのため、多様な規制枠組みは、メーカーのコンプライアンスコストを増加させ、製品発売を遅らせています。弊社の市場調査レポートによると、日本では、都市部、空港付近、または高度150メートル以上でのUAVの飛行には、明示的な許可が必要です。 これは、同国の厳格な空域管理政策を反映しています。こうした複雑な問題に対処することで、行政上の負担と運用上の不確実性が増大し、市場参入はコストがかかるだけでなく、戦略的にも困難なものとなります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

無人航空機市場レポートの洞察

無人航空機市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、無人航空機市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

12.73% |

|

2025年の市場価値 |

314.5億米ドル |

|

2035年の市場価値 |

1112.2億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200ページ |

ソース: SDKI Analytics 専門家分析

無人航空機市場はどのように区分されていますか?

無人航空機市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、アプリケーション別、プラットフォーム別、運用モード別、システム別に分割されています。

無人航空機市場は、アプリケーション別にどのように区分されていますか?

無人航空機市場はさらに防衛とセキュリティ、商業用、一般とホビー用、民生と政府用に分割されています。 防衛とセキュリティ分野は、ISR(情報収集と監視と偵察)及び攻撃用UAVに対する軍事需要が継続しているため、2035年までに市場シェア40%に達する見込みです。米国防総省は、調達プロセスの拡大の基盤として、2024会計年度に無人システムに106億米ドルを支出しました。米国防総省のレプリケーターイニシアチブ2023では、数千機の魅力的なUAVの開発が求められており、中国とロシアの軍事力に対抗することを目的とした調達活動の増加につながるでします。企業の開示情報もこの取り組みを裏付けています。Lockheed Martinは、2024年のフォーム10-Kで、ロータリー及びミッションシステムズの無人関連収益21億米ドルを報告し、Northrop Grummanは自律システムの研究開発に13億米ドルを投資し、規模の優位性を確保しました。政府顧客は、耐久性のある航空機と保護されたアビオニクスシステムを必要とするため、防衛用UAVに20~30%高い価格を支払っています。これは、米国会計検査院の2023年のコスト評価で確認された運用コストのトレードオフです。 NATO加盟国は2024年までに国防予算をGDPの2%まで引き上げ、今後数十年にわたる無人航空機(UAV)の需要を支えていく方針だします。

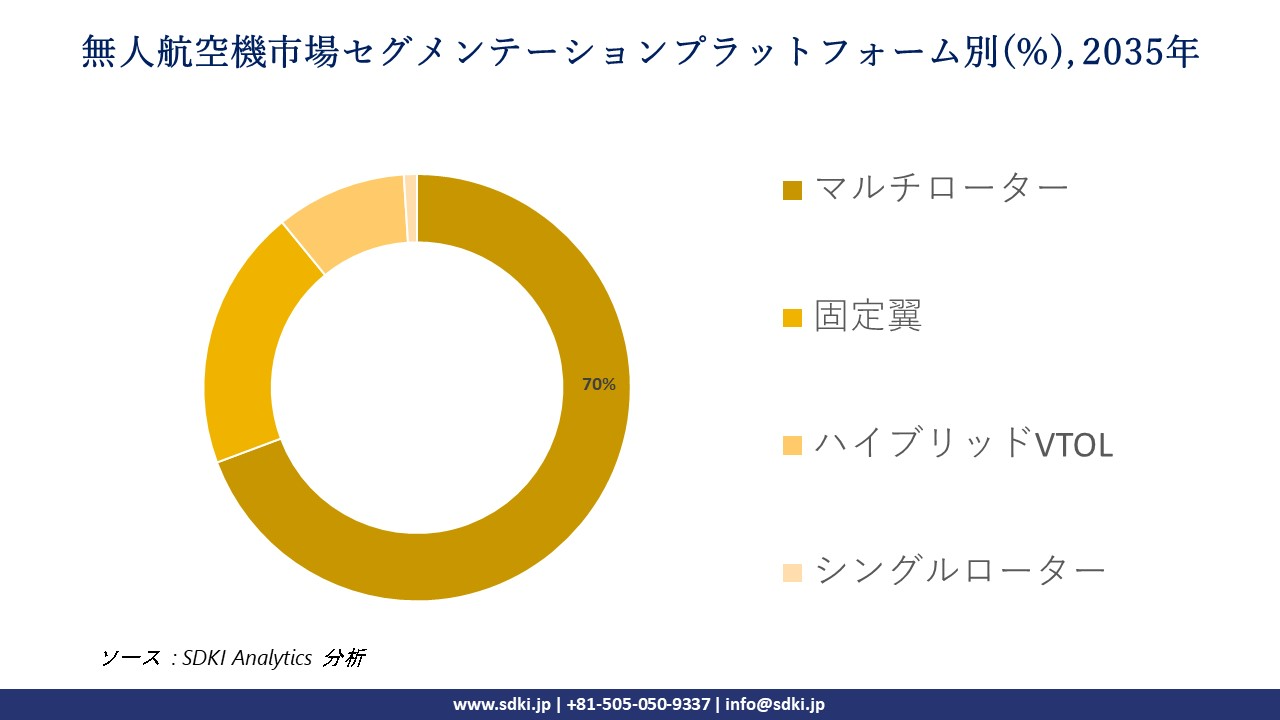

無人航空機市場はプラットフォーム別にどのように区分されていますか?

さらに、無人航空機市場は、プラットフォーム別に基づいて、マルチローター、固定翼、ハイブリッドVTOL、シングルローターに分割されています。 マルチローターUAVの市場は、垂直離陸能力により建物密度の高い地域でも運用できるため、2035年までに70%に達すると予測されています。FAAは、2024年に850000機以上の小型無人航空機が登録されたと報告しています。これらの航空機の大部分は重量が25キログラム未満で、マルチローター設計を採用しています。規制プロセスにより、FAAパート107が2023年以降にリモートID評価を許可し、検査及びセキュリティアプリケーションに関する法的制限が緩和されるため、商用マルチローター運用の市場需要が増加しています。企業の投資パターンは市場リーダーシップを示しており、DJIは2024年の年次報告書で、マルチローター安定化及びイメージング技術を対象とした300億人民元を超える研究開発費を報告しています。AeroVironmentの2024年フォーム10-Kによると、小型戦術マルチローターシステムがUAS収益の62%を占めています。米陸軍の最新の無人航空機システム(UAS)維持データ(2023年)によると、マルチローターシステムは固定翼システムに比べて訓練とメンテナンス費用が30~40%少ないため、技術的な優位性を維持しています。中国工業情報化部は、2024年に無人航空機(UAV)の製造が15%以上増加し、そのほとんどがマルチローター製造センターで行われたと報告しています。

以下に、無人航空機市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

プラットフォーム別 |

|

|

運用モード別 |

|

|

システム別 |

|

ソース: SDKI Analytics 専門家分析

無人航空機市場の傾向分析と将来予測:地域別市場展望の概要

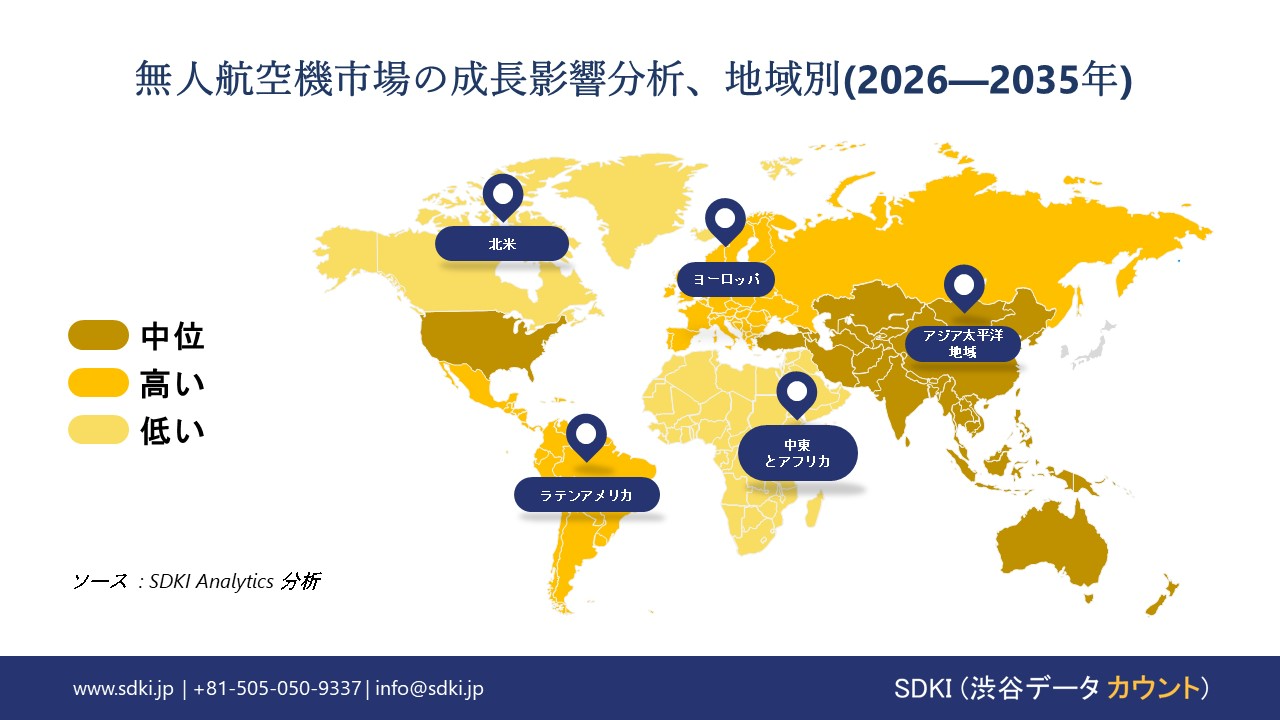

弊社の調査レポートによると、アジア太平洋地域の無人航空機市場の見通しは引き続き有望であり、予測期間中に地域市場は複利年間成長率(CAGR)7.9%で拡大すると見込まれています。主な推進要因は、規格優先の産業政策であり、これにより、アジア太平洋地域の主要経済圏における輸出向け及び規制された国内使用向けのUAV供給が拡大しています。産業政策とローカライゼーション規則は、生産規模と技術の整合性を加速させています。

中国では、2024年6月1日にMIIT(工業情報化部)の強制国家規格GB 42590 ‑2023が発効し、民間UAVにジオフェンシングやリモートIDなどの安全機能を義務付け、メーカーを準拠した大量生産と公共部門でのスムーズな導入へと導いています。日本の経済産業省は国際標準化を推進し、ドローン衝突回避に関するISO 15964(2025年5月)や、UTM機能に関するISO 236295といった規格を策定しました。これにより、ベンダーは世界的に認められた仕様に基づいて設計を行い、国境を越えた物流や検査プロジェクトに入札することが可能になりました。インドのDGCA DigitalSkyレジストリは、引き続き固有識別番号と型式認証を発行し、商用ミッションにおける機体群の可視性を正式に確立するとともに、農業や地図作成分野におけるサービスプロバイダーの規模拡大を支援しています。これらの取り組みは、中国と日本における輸出準備能力の拡大と、インドにおける運用需要の構造化に貢献しています。

SDKI Analyticsの専門家は、無人航空機市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における無人航空機市場の市場実績はどのようなものですか?

北米の無人航空機市場は、予測期間中に約40.5%という最大の収益シェアを記録する見込みであり、弊社の調査レポートでは、この地域市場は良好な市場見通しを維持すると結論付けています。主な推進要因は、政策主導の需要シグナルと標準化であり、これらが、常に世界の防衛支出をリードする米国に牽引され、この地域における新たな無人航空機調達サイクルを促進しています。

連邦政府の規則制定と予測は、現在、商用UAVサービスの予算化された需要に反映されています。FAAの2025年航空宇宙予測では、2024年に124000機を超える新規商用ドローン登録が報告され、2025年には商用機数が1.03百万機を超えると予測されており、パート107規則に基づく検査や物流などの分野における明確な調達パイプラインが強調されています。同じ予測では、レクリエーション用所有者の増加と、米国におけるサービスプロバイダーのエコシステム準備を支援するリモートIDなどの規制統合の継続が指摘されています。カナダでは、カナダ統計局の航空宇宙産業調査プログラムが、UAVプラットフォームとサービスを提供する企業の資本計画と輸出追跡を引き続き支えています。

無人航空機調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、無人航空機(UAV)市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

無人航空機市場で事業を展開している世界有数の企業はどれですか?

弊社の調査レポートによると、世界の無人航空機市場の成長において重要な役割を担う主要企業には、General Atomics Aeronautical Systems、 Northrop Grumman Corporation、Lockheed Martin Corporation、AeroVironment, Inc.、Parrot SAなどが含まれます。

無人航空機市場で競合している主要な日本企業はどれですか?

市場見通しによると、日本の無人航空機市場の上位5社は、ACSL Inc.、Terra Drone Corporation、Aerosense, Inc.、SENSYN Robotics、FLIGHTS Inc.などであります。

この市場調査レポートには、世界の無人航空機市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

無人航空機市場における最新のニュースや傾向は何ですか?

- 2026年1月、インドはISR(情報収集監視偵察)任務向けに、実戦での実績を持つ自律制御システム「Hivemind」を搭載した米国のVTOL(垂直離着陸型)ドローン「V-BAT」を選定し、防衛能力を強化しました。この進展は、自律型UAV(無人航空機)システムへの需要を喚起し、監視インフラを強化するとともに、軍事作戦における先進的なVTOL技術の導入を加速させることで、無人航空機市場の拡大を後押しするものです。

- Mitsubishi Heavy Industriesは2025年3月、先進的な航空宇宙システムへの革新と統合に重点を置き、無人航空機(UAV)のアプリケーション拡大に向けた新たな取り組みを発表しました。この取り組みは、国内におけるUAV技術の発展を促進し、地域防衛と産業戦略を支援するとともに、次世代‑無人プラットフォームの普及を奨励することで、日本のUAV市場を強化するものです。

無人航空機主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

無人航空機マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証