過渡電圧サプレッサ市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、アレイ別、アプリケーション別、エンドユーザー別、電圧範囲別、定格電力別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Apr 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

過渡電圧サプレッサ市場規模

2026―2035年の過渡電圧サプレッサ市場の市場規模はどのくらいですか?

過渡電圧サプレッサ市場に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)中に年平均成長率(CAGR)3.8%で成長すると予想されています。将来的には、市場規模は35億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は24億米ドルでしました。

過渡電圧サプレッサ市場において、市場シェアの面でどの地域が優位を占めると予想されますか?

過渡電圧サプレッサに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約36%という圧倒的な市場シェアを維持し、今後数年間で有望な成長機会を示すと予想されます。この成長は主に、中国、インド、東南アジアにおける急速な都市化、中間層消費の増加、および産業拡大によるものです。

過渡電圧サプレッサ市場分析

過渡電圧サプレッサとは何ですか?

過渡電圧サプレッサ(TVS)は、高感度回路を急激な電圧スパイクから保護する電子保護装置として機能します。ここでいう過渡現象とは、落雷、静電放電(ESD)、誘導性負荷のスイッチング、その他の電力線障害によって発生する電圧スパイクを指します。

過渡電圧サプレッサ市場における最近の傾向は何ですか?

当社の過渡電圧サプレッサ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- USB - C充電とEMC型式承認規則の義務化により、ポートレベルのサージ保護がさらに強化されています。

当社の調査レポートによると、OEMはUSB - PDと堅牢なESD/サージ保護を含むようにボードを再設計し、自動車サプライヤーはR1007シリーズのテスト体制に合わせてEMC準拠戦略を更新しています。ヨーロッパ連合で販売されるほとんどの携帯無線機器にはUSB Type - Cレセプタクルを搭載し、指令(EU)2022/2380の共通充電器規定に準拠する必要があります。2026年4月28日までにノートパソコンも追加され、出荷されるデバイスごとに、コネクタと電源ピンでESD/TVS保護を必要とする高速I/Oポートの数が大幅に増加します。指令の法的拘束力のある文言(無線機器指令の改正)は、相互運用性と充電プロトコルの要件を定めており、設計者は通常、低容量のTVSアレイを追加してUSB-C差動ペアとVBUSラインをIEC 61000-4-2/-4-5イベント―保護することでこれを満たしています。並行して、電磁両立性に関する国連のUN/ECE規則第10号の新しい改正パッケージが採択され、2024年9月22日から拘束力を持ち、多くの地域で型式承認に使用される自動車EMC規定を強化しました。2024―2025年にかけての07-シリーズの進捗状況は、更新されたEMC参照を引き上げ、TVSデバイスが対処するように設計されている耐性と伝導過渡試験の基準を引き上げました。供給側では、ベンダー各社はこれらのポートとEMCのニーズに合わせて調整されたTVSの発売を明確に強調しており、例えばLittelfuseのDFNAK3高出力TVSはPoE、スモールセル、無線ユニット向けに位置づけられており、メーカー各社が規制の調和によって生じたポート保護の需要にロードマップと生産能力を割り当てている証拠となっています。

- EVの普及と法的義務付けられた充電-

インフラ構築により、車両、充電器、およびデポにおけるTVSの含有量が増加します。需要面では、米国政府のアルゴンヌ国立研究所は、 2025年に米国で1.5百万台のプラグインEVが販売され(80%以上がBEV)、2026年1月だけで86,480台のプラグインが販売されたと報告しています。これは、車載充電器、DC - DC、高速通信に依存する大規模かつ継続的な電動車両群の存在を示す証拠であり、 TVSは高電圧および低電圧ラインと制御インターフェースを保護します。インフラ面では、EU代替燃料インフラ規則が2024年4月13日から適用されており、 TEN - T回廊全体にわたる公共アクセス可能な充電電力と距離ベースのカバレッジに関する拘束力のある国家目標が課せられ、AC入力、DC出力、制御パイロット、通信にサージ保護とESD保護を組み込んだ充電器の密集配置が義務付けられています。TVSサプライヤーはEV/充電に特化した製品を明確に提供しており、例えばVishayは48V DC-DCコンバータ、車載充電器、BMS(バッテリー管理システム)、レーダー/TCU(テレマティクス制御ユニット)などのアプリケーション向けに、最高動作温度+185℃に対応したAEC-Q101準拠のTVSダイオードを投入しました。これは、車両1台あたりに搭載される保護部品の比重が高まっていることを如実に示しています。このように、異なる地域において「車両販売の拡大」と「公共充電インフラ整備の義務化」という二つの推進力が同時に作用することで、車載エレクトロニクスおよび電力網に接続される充電器の双方において、TVSダイオードの需要が拡大しています。

過渡電圧サプレッサ市場は、日本の市場参入企業にどのようなメリットをもたらすのですか?

過渡電圧サプレッサは、統合されたバリューチェーンにおいて、日本の市場プレーヤーにとって戦略的な機会を提供します。日本の税関貿易統計と経済産業省の生産統計はいずれも、国内需要と輸出需要の両方が活発であることを示しています。

税関のデータによると、半導体デバイスの輸出額は2024年に107.09兆円となり、前年比6.2%増加しました。輸出先としてはASEANと米国が上位2カ国で、自動車や産業用電子機器の主要市場として保護デバイスが輸出されています。国内市場では、経済産業省が作成した生産状況調査によると、電子部品・デバイスの生産額は2024年に4.63兆円となり、生産状況調査で示されたように稼働率が回復しています。この傾向は政策協力によってさらに強化されており、経済産業省の半導体・デジタル産業戦略や経済安全保障促進法における2024年の半導体サプライチェーン補助金の拡充は、国内製造能力の向上を促進しています。

エコシステムにおけるポジショニングは、各社の情報開示によって裏付けられています。ロームの2024年度年次報告書では、自動車輸出を目的としたSiCおよび保護デバイスの生産能力増強が示されており、TDKの2024年度BS証券報告書では、海外売上高が総売上高の91.2%以上増加したことが示されています。内閣府が発表した2025年までの市場見通しでは、デジタル投資の継続が予測されており、輸出チャネルとしての国内統合生産は2035年までに強化される見込みであります。

過渡電圧サプレッサ市場に影響を与える主な制約要因は何ですか?

規制認証要件の細分化は、地域をまたいだTVS市場の自由な成長を阻害する主要因として挙げられます。当社の市場見通しによれば、製品はIEC、UL/CSA、RoHS、REACHなどを含む、世界的な安全、EMC、環境基準に準拠する必要があります。複数の試験経路や重複する文書作成による高コストと遅延は、メーカーに悪影響を及ぼします。例えば、日本は言語と国内認証の階層構造という独自の課題を課しています。これにより、日本市場への参入を目指すメーカーの承認期間は1―3年も延びています。その結果、法的な複雑さが新規参入企業の在庫コストと運用コストを増加させています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

過渡電圧サプレッサ市場レポートの洞察

過渡電圧サプレッサ市場の将来見通しはどうですか?

SDKI Analyticsの専門家によると、過渡電圧サプレッサ市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

3.8% |

|

2025年の市場価値 |

24億米ドル |

|

2035年の市場価値 |

35億米ドル |

|

過去のデータ共有 |

過去5年間―2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics専門家による分析

過渡電圧サプレッサ市場はどのようにセグメント化されていますか?

当社は、過渡電圧サプレッサ市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アレイ別、アプリケーション別、エンドユーザー別、電圧範囲別、定格電力別によってセグメント化されています。

過渡電圧サプレッサ市場は、製品タイプ別にどのように分類されていますか?

製品タイプ別セグメントにおいては、単方向TVSダイオードが主導的な地位を占めると予測されており、2035年までには世界市場シェアの58%を確保する見込みです。これらは特にDC(直流)回路の保護を目的として設計されており、民生用電子機器、車載用パワーモジュール、および産業用DCシステムにおいて幅広く採用されています。その迅速な応答性と容易なシステム統合性は、産業用アプリケーションにおける単方向TVSダイオードの採用率をさらに押し上げる要因となっています。こうした普及の広がりは、主要な産業分野全体での導入を促進し、設計プロセスの簡素化をもたらすことで、当該セグメントの収益拡大に寄与しています。当社の市場調査によれば、自動車および電子機器分野において、同製品に対する堅調な需要が継続しています。また、IEA(国際エネルギー機関)による市場分析では、EV(電気自動車)の販売拡大に伴い、2035年まで世界的な自動車販売台数が増加基調をたどると予測されており、これにより、当該サブセグメントに対する世界規模での持続的な需要が維持されるものと見込まれます。

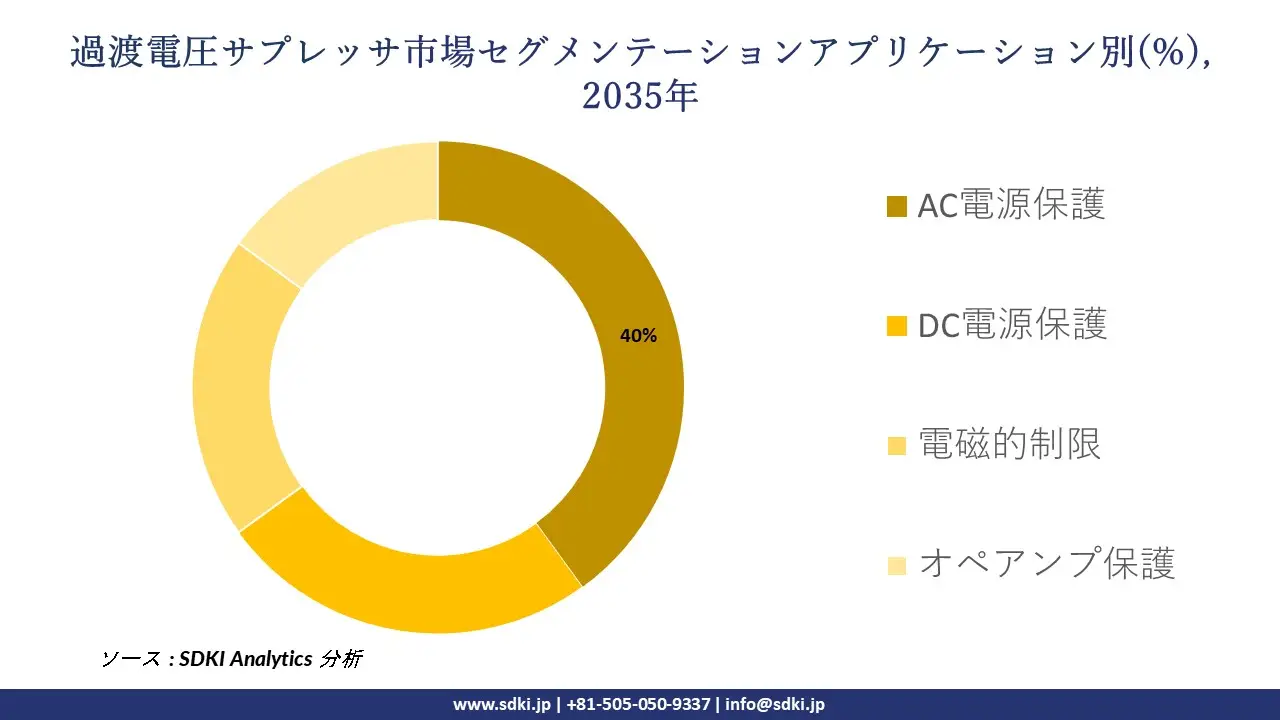

過渡電圧サプレッサ市場は、アプリケーション別にどのように区分されていますか?

アプリケーション別セグメントでは、AC電源保護が圧倒的なシェアを占めており、2035年までに40%の市場シェアを獲得する見込みです。このサブセグメントの需要は、落雷、スイッチングイベント、グリッド障害による電圧スパイクから送電線インフラを保護する上で重要な役割を担っているため、増加しています。当社の市場見通しによると、これらのTVSデバイスは産業用電力システム、商業ビルなど、幅広いアプリケーションで展開されています。双方向サージ、高電圧、電力状態への対応能力など、多くの点でDC保護ソリューションとは一線を画しています。さらに、AC保護は、送電網や産業用電化を含む重要インフラにとって不可欠です。これにより、高価値で長寿命の設備が実現しています。これは持続的な収益成長を保証し、AC電源保護を主要なアプリケーションサブセグメントとして位置づけています。さらに、各国のエネルギー機関は、電力システムの安定性と信頼性を主要な公共政策目標として重視しており、これが市場需要の成長に影響を与えています。例えば、中国国家エネルギー局は、国家電力システムの安定性と安全な運用を改善するための公式ガイダンスを発行しています。これは、信頼性の高い交流送電網の性能を維持することが、経済社会発展の基盤となることを認識したものであります。

以下に、過渡電圧サプレッサ市場に適用されるセグメントの一覧を示します。

|

サブ‑セグメント |

|

|

製品タイプ別 |

|

|

アレイ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

電圧範囲別 |

|

|

定格電力別 |

|

ソース: SDKI Analytics専門家による分析

過渡電圧サプレッサ市場の傾向分析と将来予測:地域別市場見通しの概要

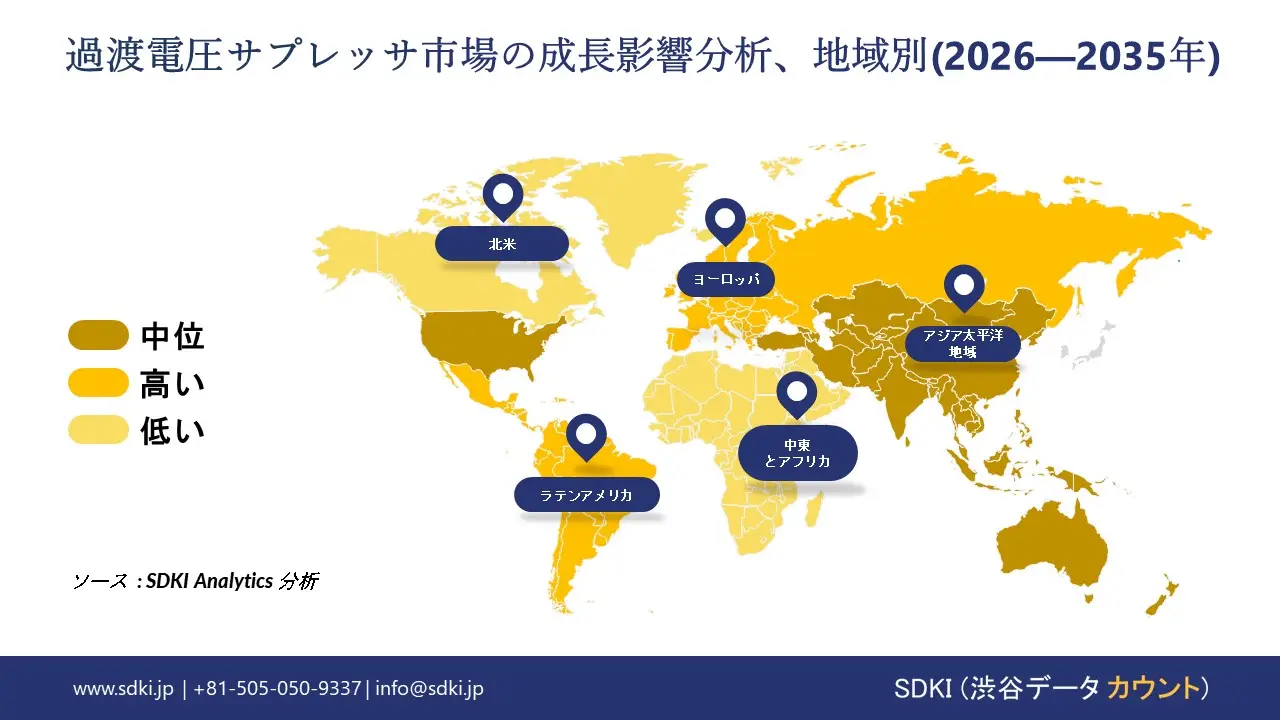

アジア太平洋地域の過渡電圧サプレッサ市場は、予測期間中に市場シェア36%以上、年平均成長率(CAGR)5.7%で、世界市場をリードする地域であり、かつ最も成長率の高い地域になると予測されています。通信インフラの拡大が、この地域市場の成長を牽引しています。中華人民共和国国務院の報告によると、2024年11月までに中国は4.19百万基の5G基地局を建設し、209百万ギガビットのブロードバンドに到達しました。通信インフラの急速な拡大は、過渡電圧サプレッサなどのサージ保護デバイスの需要を高めています。高速ネットワークと接続デバイスの増加に伴い、この地域では重要な機器を保護し、途切れることのないデジタル成長を確保するために、信頼性の高い電圧抑制が求められています。

SDKI Analyticsの専門家は、この過渡電圧サプレッサ市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics専門家による分析

北米における過渡電圧サプレッサ市場の市場実績はどうですか?

SDKIの市場調査アナリストは、北米の過渡電圧サプレッサ市場が予測期間を通じて世界市場で急速な成長を遂げると予測していることを明らかにしました。この市場の成長は、地域全体での再生可能エネルギーの拡大によって牽引されています。米国エネルギー情報局の報告によると、2024年には米国の太陽光発電量が25%、風力発電量が8%増加しています。この再生可能エネルギー出力の急増により、信頼性の高いサージ保護システムの需要が高まっています。太陽光発電所や風力発電設備が電力網に接続されるにつれて、過渡電圧サプレッサは、高感度機器の保護、電力システムの安定化、地域全体へのクリーンな電力の安全な供給を確保するために広く使用されています。

過渡電圧サプレッサ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、過渡電圧サプレッサ市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されているとのことです。調査報告書によると、市場参加者は、製品や技術の発表、戦略的パートナーシップ、コラボレーション、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

過渡電圧サプレッサ市場で事業を展開している主要なグローバル企業はどれですか?

当社の調査レポートによると、世界の過渡電圧サプレッサ市場の成長において重要な役割を担う主要企業には、Infineon Technologies、Vishay Intertechnology、TDK Electronics、Nexperia、Diodes Incorporatedなどが含まれます。

過渡電圧サプレッサ市場で競合する主要な日本企業はどれですか?

市場見通しによると、日本の過渡電圧サプレッサ市場の上位5社は、ROHM Semiconductor、Kyocera Corporation、Murata Manufacturing、Renesas Electronics、Panasonic Industryなどであります。

この市場調査レポートには、世界の過渡電圧サプレッサ市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が含まれています。

過渡電圧サプレッサ市場における最新のニュースや開発は何ですか?

- 2026年1月、Microchip Technologyは、航空宇宙および防衛用途向けに業界初となるMIL-PRF-19500規格準拠のプラスチック製過渡電圧サプレッサ(TVS)デバイスを発表しました。このデバイスは、密閉型パッケージに代わる軽量な選択肢を提供すると同時に、落雷や電磁パルス事象に対する保護性能を確保します。今回の開発により、軍用グレードのプラスチックパッケージの採用が拡大し、航空宇宙および防衛システムにおける高信頼性かつ軽量化された回路保護に対する高まる需要に対応することで、過渡電圧サプレッサ市場が強化されます。

- 2025年12月、TDKCorporationは、高速通信インターフェースにおける双方向過電圧保護向けに設計された、0.5 pFという超低静電容量を実現したダイオードを投入し、同社の「Ultra Low Clamping(ULC)」シリーズを拡充しました。この技術的進歩は、次世代の高速データ・通信機器に対し、優れた信号完全性(シグナルインテグリティ)と小型の保護ソリューションを提供することを可能にし、過渡電圧サプレッサ市場の成長を支えるものとなります。

過渡電圧サプレッサ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

過渡電圧サプレッサマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証