- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

手術用ナビゲーションシステム市場エグゼクティブサマリ

1) 手術用ナビゲーションシステム市場規模

当社の手術用ナビゲーションシステム市場調査レポートによると、市場は2026年から2035年の予測期間中に9.6%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は242億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は98億米ドルに達しました。この市場は、低侵襲手術や画像誘導手術の導入が加速していることで特徴づけられており、多くの手術において精密機器の必要性が高まっています。

2) 手術用ナビゲーションシステム市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される手術用ナビゲーションシステム市場の傾向には、脳神経外科ナビゲーション、整形外科・脊椎ナビゲーション、耳鼻咽喉科ナビゲーション、歯科インプラントナビゲーション、ハイブリッド光学・電磁界システムなどが含まれます。以下では、予測期間中に手術用ナビゲーションシステム市場を牽引すると予想される主要な傾向について、さらに詳しく説明します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|

脳神経外科ナビゲーション |

北米 |

9.8% |

臨床精度の要求:腫瘍切除精度、画像収束: CT/MRI統合、学術的リーダーシップ:ハイボリュームセンター |

|

整形外科および脊椎ナビゲーション |

ヨーロッパ |

9.4% |

MISの拡張:関節/脊椎手術、ロボットの相乗効果: RASとの連携、 b:レジストリとプロトコル |

|

耳鼻咽喉科ナビゲーション |

アジア太平洋地域 |

9.9% |

副鼻腔/頭蓋底症例:件数増加、研修普及:地域フェローシップ、コンパクトシステム:費用対効果の高い展開 |

|

歯科インプラントナビゲーション |

北米 |

9.6% |

精密インプラント:ガイドドリリング、 CBCT統合:計画精度、診療デジタル化: CAD/CAMワークフロー |

|

ハイブリッド光学-EMシステム |

ヨーロッパ |

9.5% |

ワークフローの柔軟性:マルチモダリティナビゲーション、 OR統合:ハイブリッドルーム、ベンダー中立性:相互運用性の推進 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 手術用ナビゲーションシステムとは何ですか?

手術用ナビゲーションシステムは、手術器具の位置を3D空間で追跡し、画面上に表示することで、術前の医療画像と手術を繋ぐ技術です。このツールのコンピューターガイドによる支援機能は、外科医がより高い精度を達成し、手術時間を短縮するのに役立ちます。

これらのシステムは、脊椎手術、脳神経外科手術、整形外科手術など、精度が求められる複雑かつ高度な手術に主に使用されます。また、器具やインプラントをより正確に配置することで、複雑な解剖学的構造を効率的に管理できるため、低侵襲手術も容易になります。

4)日本の手術用ナビゲーションシステム市場規模:

当社のアナリストは、日本の外科手術用ナビゲーションシステム市場を綿密に調査した結果、市場は予想期間中に徐々に成長し、年平均成長率(CAGR)8.6%で加速すると予測しています。日本では、急速な高齢化問題への取り組みが続く中、特に都市部の三次医療機関において、精密な画像誘導介入に対する需要が高まっています。

これに加えて、CT/MRI 統合ナビゲーションの全国的な導入が進んでおり、標準化されたワークフローとその他の再現可能な成果の組み込みが促進され、市場の発展に貢献しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、手術用ナビゲーションシステム市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

企業と大学病院のバンドル契約 |

契約獲得率、システム稼働率 |

学術センターの需要、 ORのデジタル化、臨床結果の標準化 |

大学病院は、ワークフローを合理化し、証拠に基づく調達に準拠し、ベンダーの信頼性とトレーニングの継続性を優先する統合プラットフォームを好みます。 |

高い |

|

整形外科および脊椎向けロボット統合ナビゲーション |

手順採用率、ロボット1台あたりの取り付け率 |

ロボットの相乗効果、 MISの拡張、外科医の精度へのこだわり |

整形外科部門は、変動性を低減し、アライメントを改善するために、ロボットとナビゲーションのシームレスな統合を求めており、相互運用可能なソフトウェアと安定したサポートを重視しています。 |

高い |

|

地域センターにおける耳鼻咽喉科および頭蓋底ナビゲーション |

症例活性化率、診療所から病院への紹介転換率 |

副鼻腔/頭蓋底容積、コンパクトシステムの可用性、トレーニングプログラムの普及 |

地方の病院では、限られたスペースに収まるコスト重視のナビゲーション システムを導入し、忙しいスケジュールでも使いやすさと迅速なセットアップを重視して耳鼻咽喉科の機能を拡張しています。 |

中 |

|

歯科インプラント誘導手術ソリューション |

Mask |

|||

|

ハイブリッド OR 画像統合サービス (CT/MRI) |

||||

|

ナビゲーション計画と分析のためのサブスクリプションソフトウェア |

||||

|

トレーニング、認定、監督プログラム |

||||

|

外来手術センター支援パッケージ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の手術用ナビゲーションシステム市場の都道府県別内訳:

以下は、日本における手術用ナビゲーションシステム市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

8.8% |

三次医療の集中分野:大学病院、ハイブリッド手術室の導入:画像統合スイート、臨床研究:プロトコル主導の導入 |

|

大阪 |

8.6% |

手術件数が多い:整形外科/脳神経外科、調達規模:複数の病院システム、人材育成:ナビゲーション認定チーム |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

手術用ナビゲーションシステム市場成長要因

当社の手術用ナビゲーションシステム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

筋骨格系および関連疾患の負担増大:

手術用ナビゲーションシステムの最も根本的な成長要因の一つは、筋骨格系(MSK)および関連する変性疾患の負担の増大です。これらの疾患は、しばしば精密な整形外科手術、脊椎手術、関節手術を必要とします。世界保健機関(WHO)の報告書によると、約 1.71 世界中で何十億もの人々が筋骨格系の疾患を抱えて生活しています。

当社の調査によると、これらの疾患は世界的に主要な障害原因の一つであり、患者の安全性と機能的転帰を最大化する高度な外科的介入の需要を著しく押し上げています。人口の高齢化と平均寿命の延伸に伴い、MSK(多発性硬化症)の有病率も増加しており、ナビゲーションシステムによって手術の精度と転帰が改善される症例数も増加しています。

手術用ナビゲーションシステム市場を推進している主な要因は、‑ナビゲーション支援手術では従来の手術よりも精度が高く、合併症が少なく、修正率が低いこと、またナビゲーション ガイド手術では修正率が非常に低いことを示す高品質の臨床的証拠が蓄積されていることです。

NLM 2024の報告によると、外科医の約11%が脊椎ロボットを頻繁に使用しており、これは精度の向上、修正回数の減少、患者の転帰の改善に関する確固たる証拠を反映しており、外科医と病院にとって魅力的な価値提案となっています。

さらに、三次医療センターでのナビゲーション支援手術の導入が増えたことにより、標準化された手術プロトコルが生まれ、術中のエラーが減り、全体的なワークフローの効率も向上しました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 手術用ナビゲーションシステム市場の世界シェア

SDKI Analyticsの専門家によると、手術用ナビゲーションシステム市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

9.6% |

|

2025年の市場価値 |

98億米ドル |

|

2035年の市場価値 |

242億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

手術用ナビゲーションシステム市場セグメンテーション分析

当社は、手術用ナビゲーションシステム市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、テクノロジー別、最終用途別、コンポーネント別にセグメント化されています。

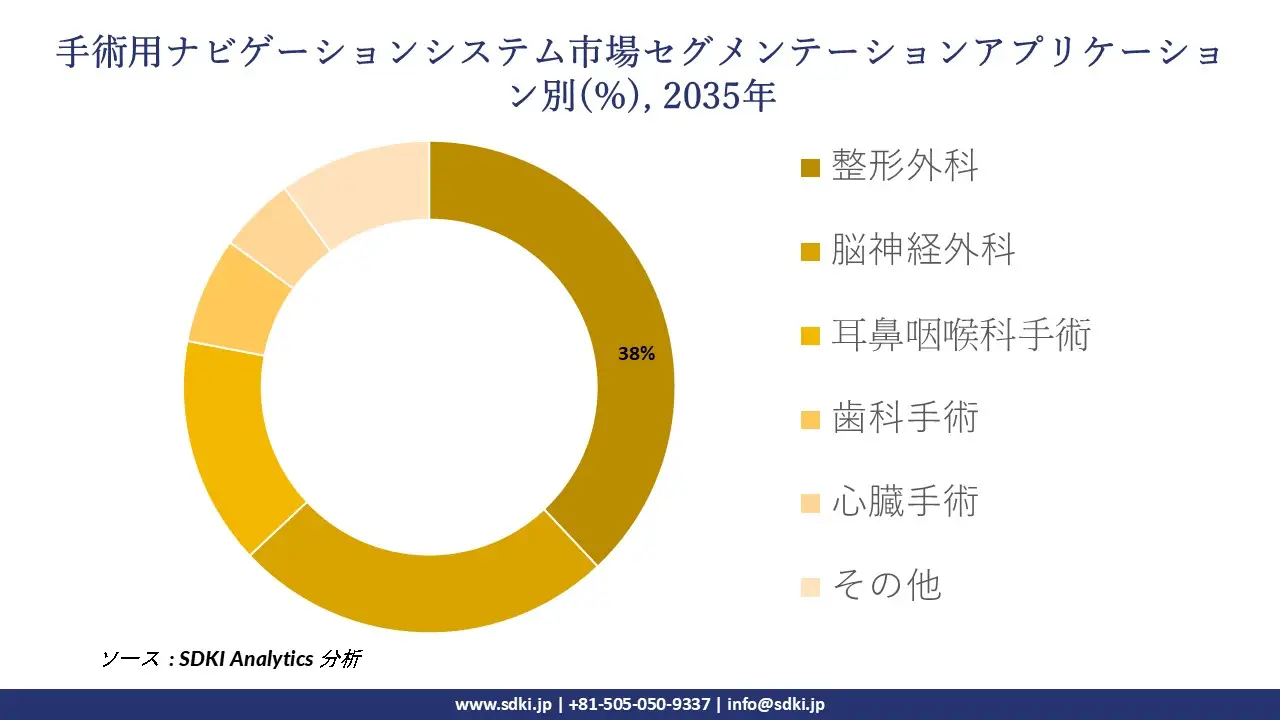

アプリケーション別 -

手術用ナビゲーションシステム市場見通しによると、手術用ナビゲーションシステムのアプリケーションは重要な市場セグメントであり、整形外科、脳神経外科、耳鼻咽喉科手術、歯科手術、心臓手術、その他に分割されています。

したがって、当社の観察によると、関節置換術、脊椎手術、外傷手術における整形外科手術用ナビゲーションシステムの利用により、整形外科手術アプリケーションは予測期間中に38%の市場シェアを獲得し、市場をリードする可能性があります。これらのシステムは、外科医にリアルタイムのガイダンスを提供し、インプラントの正確な配置とアライメントを保証します。

高齢化人口の増加と股関節・膝関節置換手術の増加が市場の成長に影響を与えています。さらに、米国関節置換登録データによると、2023年には3.8百万件以上の股関節・膝関節置換術が記録されており、米国整形外科学会のデータによると、整形外科医は需要を満たすために、TJA(全人工関節置換術)の症例数を倍増させるか、5年ごとに外科医数を10%増やす必要があると予測されています。

テクノロジー別 -

手術用ナビゲーションシステム市場の調査レポートによると、手術用ナビゲーションシステムの技術は、光学航法システム、電磁航行システム、ハイブリッドナビゲーションシステム、ロボット支援ナビゲーションシステムのサブセグメントに関係するもう 1 つの重要な市場セグメントです。

ここでは、光学航法システム技術が、高い精度と信頼性を備えているため、想定期間中に 42% の市場シェアで市場を支配する態勢が整っており、このセグメントの成長原動力は、脳神経外科手術の増加と、耳鼻咽喉科および脊椎手術における手術用ナビゲーションシステムの積極的な導入であることが観察されています。

WHO によれば、3 人に 1 人以上が神経疾患を患っており、こうした疾患は 1990 年以降 18% 増加しており、精密誘導脳神経外科手術の需要が高まっていることを示しています。

以下は、手術用ナビゲーションシステム市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

テクノロジー別 |

|

|

最終用途別 |

|

|

コンポーネント別 |

|

ソース: SDKI Analytics 専門家分析

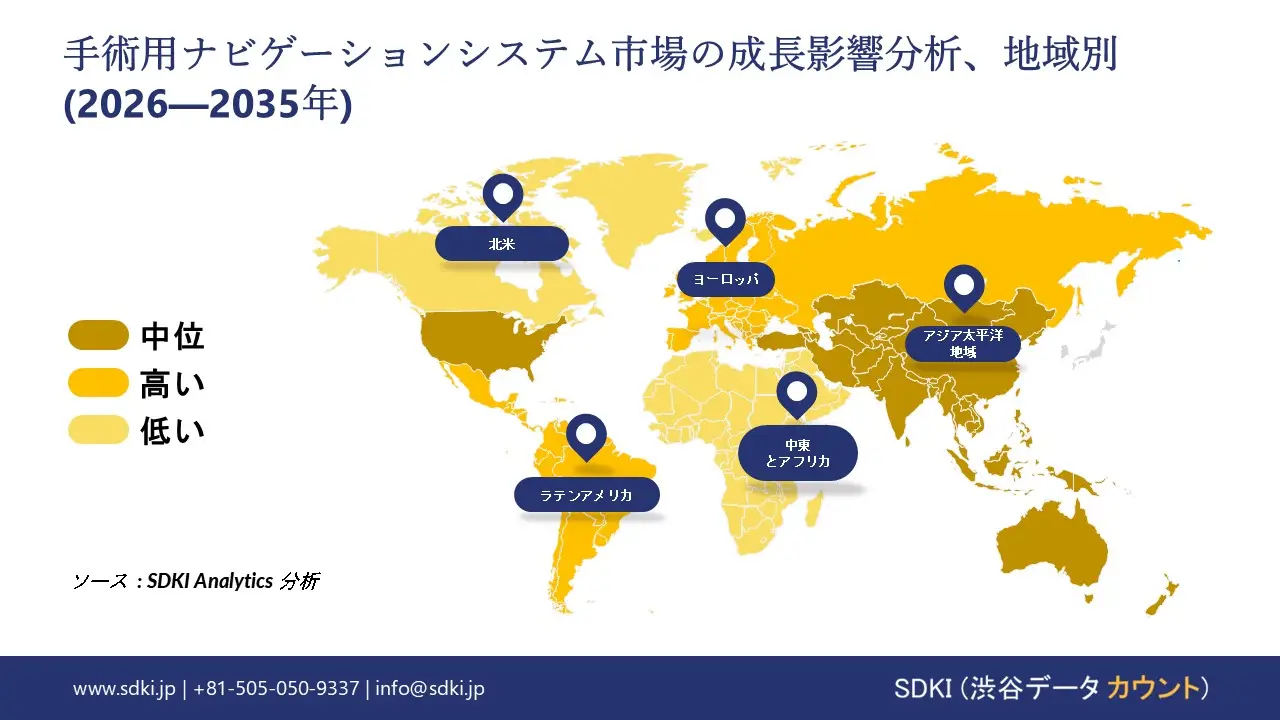

世界の手術用ナビゲーションシステム市場で調査された地域:

SDKI Analyticsの専門家は、手術用ナビゲーションシステム市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東・アフリカ |

|

ソース: SDKI Analytics 専門家分析

手術用ナビゲーションシステム市場の制約要因

手術用ナビゲーションシステムに関連する主要な制約要因の1つは 世界的な市場シェアは、初期費用と継続費用の両方において、莫大なコストを伴います。フル‑機能のナビゲーションシステムの導入には、多くの場合、多額の設備投資が必要になります。多くの中小規模の医療センターや病院にとって、このコストは法外なものとなります。

さらに、インフラストラクチャのアップグレード、ソフトウェアのライセンスとアップデート、メンテナンス、キャリブレーション、消耗品などの追加コストがあり、これらのコスト障壁により、多くの病院は従来の外科手術方法を継続することを選択する可能性があり、これが手術用ナビゲーションシステムの普及率を妨げています。

手術用ナビゲーションシステム市場 歴史的調査、将来の機会、成長傾向分析

手術用ナビゲーションシステムメーカーの収益機会

世界中の手術用ナビゲーションシステム メーカーに関連する収益機会の一部を以下に示します。

|

機会エリア |

対象地域 |

成長の原動力 |

|

ロボット統合ナビゲーションプラットフォーム |

北米 |

ロボット支援手術への病院の強力な投資と、整形外科および脳神経外科手術における精密なアライメントの需要 |

|

ハイブリッド光電磁システム |

ヨーロッパ |

高度な外科センターにおける相互運用性とワークフローの効率性を重視した規制 |

|

コンパクトなENTナビゲーションシステム |

アジア太平洋地域 |

低侵襲耳鼻咽喉科手術の需要の高まりと、都市部の大規模病院での導入 |

|

歯科インプラントガイドナビゲーション |

Mask |

|

|

外来手術センター支援パッケージ |

||

|

ハイブリッド手術室向け画像統合ナビゲーション |

||

|

サブスクリプションベースの計画および分析ソフトウェア |

||

|

トレーニングおよび認定プログラム |

||

ソース: SDKI Analytics 専門家分析

手術用ナビゲーションシステムの世界的な普及に向けた実現可能性モデル

当社のアナリストは、手術用ナビゲーションシステム市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

エンタープライズバンドル調達モデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

統合された病院ネットワークと統合ベンダーソリューションの優先により機能します |

|

規制主導の相互運用性モデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

EU規制は加盟国間で標準化され相互運用可能なシステムを推奨しているため適用可能 |

|

コンパクトなシステム展開モデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

中 |

患者数が多いがスペースが限られている都市部の病院に効果的 |

|

外来患者中心のモジュールモデル |

Mask |

|||||

|

トレーニング主導の導入モデル |

||||||

|

イメージング統合パートナーシップモデル |

||||||

|

SaaSサブスクリプションモデル |

||||||

|

政府支援調達モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の手術用ナビゲーションシステム市場規模:

北米は、評価期間を通じて41%という最大の収益シェアを獲得し、世界の手術用ナビゲーションシステム市場をリードすると予測されています。この地域の圧倒的な手術件数は、この分野における同地域の優位性を支える主要な成長要因の一つです。特に、整形外科、脊椎、神経学、耳鼻咽喉科手術への旺盛な需要は、米国やカナダなどの医療の中心地である北米における製品の急増を促しています。

その証拠として、国立医学図書館(NLM)の2025年の研究では、米国だけでも脊椎手術の件数が2013年の800,000件から2022年には1.1百万件へと大幅に増加すると記録されています。NLMの別の記事では、さらにこれらの手術の年間件数が1.6百万件に達すると予測されています。

- 北米の手術用ナビゲーションシステム市場の市場強度分析:

北米の手術用ナビゲーションシステム市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

規制された |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの手術用ナビゲーションシステム市場規模:

高齢者および整形外科患者の疫学が比較的高いヨーロッパは、手術用ナビゲーションシステム市場において大きな消費者基盤を形成しています。特にスペイン、イタリア、ドイツ、フランスでは、医療制度とインフラが整備されており、この分野での介入件数の増加が見込まれます。

その証拠として、ユーロスタットは2023年、ヨーロッパ連合(EU)全体で2.3百万床以上の病床が利用可能であると報告しました。そのうち、ドイツ、スペイン、フランス、イタリアはそれぞれ600,000床、100,000床、300,000床、200,000床以上を占めています。さらに、医療機器の進歩的な環境は、主要なメドテックのパイオニアの存在によってさらに豊かになり、ヨーロッパ市場におけるイノベーションを加速させています。

- ヨーロッパの手術用ナビゲーションシステム市場の市場強度分析:

ヨーロッパの手術用ナビゲーションシステム市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

医療機器製造の強み |

適度 |

高度な |

適度 |

|

光学およびフォトニクスの専門知識 |

強い |

強い |

適度 |

|

規制コンプライアンス準備(EU MDR) |

Mask |

||

|

医療インフラの需要 |

|||

|

研究開発とイノベーションのエコシステム |

|||

|

輸出志向 |

|||

|

クラスター強度 |

|||

|

人材の可用性 |

|||

|

技術導入のスピード |

|||

|

サプライチェーンの信頼性 |

|||

|

デジタル統合レベル |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の手術用ナビゲーションシステム市場規模:

アジア太平洋地域は、手術用ナビゲーションシステム市場において、今後数年間で9.7%のCAGR(年平均成長率)で最も急速な成長を遂げる地域になると予測されています。この地域におけるこの分野の急速な成長は、主に患者数の増加と外科的介入の需要増加によって推進されています。

これは最終的に、望ましい外科的成果をより迅速かつ大規模に実現できる高度なツールの使用を促進することになります。この急増は、2022年には南アジアおよび東南アジア全体で外科手術に対する大きなアンメットニーズが見受けられ、人口100,000人あたり5,627件の介入治療が必要となることからも明らかです。

- アジア太平洋地域の手術用ナビゲーションシステム市場の市場強度分析:

アジア太平洋地域の手術用ナビゲーションシステム市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

強い |

適度 |

強い |

強い |

|

医療画像の需要 |

高い |

高い |

中 |

高い |

高い |

|

光学製造能力 |

高い |

中 |

低い |

高い |

中 |

|

プロ写真市場 |

Mask |

||||

|

輸出志向 |

|||||

|

R&Dエコシステムの強さ |

|||||

|

デジタルイメージングの採用 |

|||||

|

政府の医療費支出 |

|||||

|

政策と規制のサポート |

|||||

|

サプライチェーン統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

手術用ナビゲーションシステム業界概要と競争ランドスケープ

手術用ナビゲーションシステム市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

手術用ナビゲーションシステムとの関係 |

|

Medtronic |

アイルランド(グローバル本社) |

StealthStation手術用ナビゲーションシステムの開発者 |

|

Stryker Corporation |

米国 |

NAV3iおよびSpineMapナビゲーションプラットフォームを提供 |

|

Zimmer Biomet |

米国 |

ロボット工学と統合されたROSA膝および脳ナビゲーションシステムを提供します |

|

Siemens Healthineers |

Mask |

|

|

B. Braun Melsungen AG |

||

|

Brainlab AG |

||

|

Smith+Nephew |

||

|

Johnson & Johnson (DePuy Synthes) |

||

|

L&T Technology Services |

||

|

Surescripts Medical Systems |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

手術用ナビゲーションシステムの世界および日本の消費者上位 10 社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Medtronic |

|

||

| Stryker Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の手術用ナビゲーションシステム市場のメーカーシェアを占める上位 10 社は次のとおりです。

|

会社名 |

事業状況 |

手術用ナビゲーションシステムとの関係 |

|

Olympus Corporation |

日本原産 |

内視鏡ナビゲーションおよび画像システムを提供します |

|

Hitachi Healthcare |

日本原産 |

術中画像およびナビゲーションソリューションを提供 |

|

Fujifilm Healthcare |

日本原産 |

外科用画像およびナビゲーションプラットフォームを供給 |

|

Mitsui Medical Systems |

Mask |

|

|

JMC Corporation |

||

|

Kawasaki Heavy Industries (Medical Systems Division) |

||

|

Cyberdyne Inc. |

||

|

Teijin Pharma |

||

|

Konica Minolta Healthcare Japan |

||

|

Global Company: Siemens Healthineers Japan |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

手術用ナビゲーションシステム 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 手術用ナビゲーションシステム 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

手術用ナビゲーションシステム市場最近の開発

世界および日本における手術用ナビゲーションシステム市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

HRS Navigation |

ベンガルールを拠点とする医療技術スタートアップHRSナビゲーションは、GVFL、Physis Capital、 Sathguruが主導するプレシリーズAの資金調達ラウンドで5百万米ドルを調達しました。 Catalysers 、インド輸出入銀行、KITVENからの出資を受けています。今回の投資は、製品イノベーションの支援、製造規模の拡大、そして国際市場におけるスタートアップのプレゼンスの拡大につながります。 |

|

Anaut Inc. |

画期的な医療機器「Eureka α(エウレカ アルファ)」の薬事承認を取得しました。この日本初のソフトウェアデバイスは厚生労働省の承認を取得し、高度な人工知能(AI)機能により外科手術の現場に変革をもたらすことが期待されています。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証