- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

回折光学素子市場エグゼクティブサマリ

1) 回折光学素子市場規模

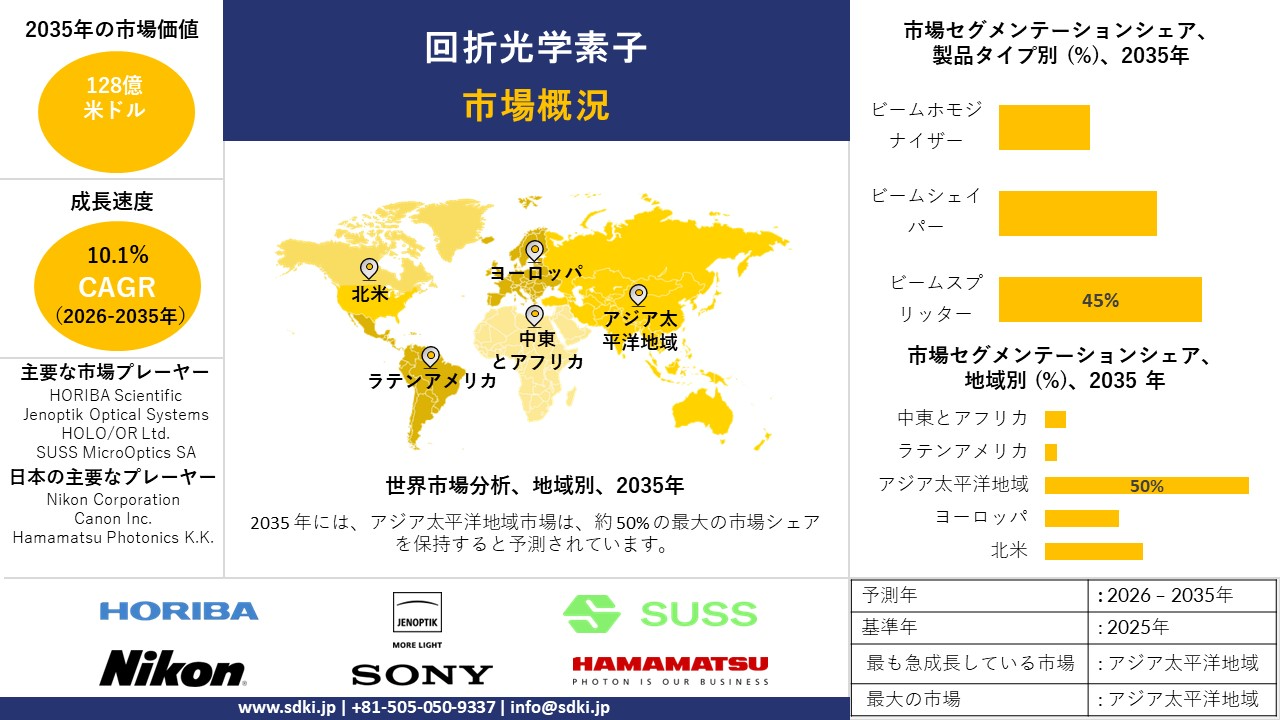

回折光学素子市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)において複利年間成長率(CAGR)10.1%で成長すると予想されています。2035年には、市場規模は128億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は49億米ドルに達しました。自動運転車や民生用電子機器におけるLiDARや3Dセンシングの応用に対する需要の急増が、回折光学素子の市場需要を押し上げています。

2) 回折光学素子市場の傾向 – プラスの軌道を辿る分野

SDKI Analyticsの専門家によると、予測期間中に予測される回折光学素子市場の傾向には、半導体リソグラフィー、LiDAR及び3Dセンシング、AR/VR及びディスプレイシステムなどの分野が含まれます。予測期間中に回折光学素子市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

半導体リソグラフィー |

アジア太平洋地域 |

11.8% |

極端紫外線 (EUV) リソグラフィーへの移行、5nm 未満のプロセス ノードの需要、ファウンドリによる設備投資の増加 |

|

LiDARと3Dセンシング |

北米 |

14.5% |

自律走行車開発の普及、顔認識のための民生用電子機器への統合、産業オートメーションの拡大 |

|

AR/VR及びディスプレイシステム |

アジア太平洋地域 |

13.2% |

メタバース インフラストラクチャ投資、次世代ヘッドマウント ディスプレイ (HMD)、軽量で高効率な導波管の要件 |

|

医療画像と生体認証 |

ヨーロッパ |

9.7% |

低侵襲手術ツールの増加、光干渉断層撮影(OCT)の採用、高精度レーザー医療機器の需要 |

|

産業用レーザーと計測 |

ヨーロッパ |

8.4% |

材料加工(切断、溶接)、精密製造ニーズ、品質管理、検査自動化の進歩 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 - 回折光学素子とは何ですか?

回折光学素子は、表面に刻まれた回折パターンを用いて光を制御し、ビーム成形、ビーム分割、ビーム集束、またはビーム均質化を行う光学デバイスです。リソグラフィー、ナノインプリント、または3Dプリンティングによって作製され、入射光を高効率かつコンパクトに所望の波面に回折します。カスタムの強度プロファイルが求められる用途では、従来のレンズよりも優れた性能を発揮します。これらの部品は、レーザー加工、拡張現実ディスプレイ、ライダーシステム、バイオメディカルイメージングなど、高精度な光制御によって小型化と性能向上が期待できる分野で使用されています。

4)日本の回折光学素子市場規模:

日本は、2035年まで回折光学素子市場において約7.5%の複利年間成長率(CAGR)で成長すると予測されています。日本に拠点を置く半導体、ディスプレイ、及び装置メーカーは、高性能製品の製造において高い競争力を有しており、自動車及び産業機器メーカー向けのリソグラフィー、計測、レーザー加工、ヘッドアップディスプレイシステムにおいて、カスタマイズされた回折光学素子が広く利用されています。経済産業省が発表した「半導体再活性化戦略」の概要によると、支援策には、パワーデバイス、アナログデバイス、材料デバイスに5,754億円、研究開発費に6,456億円を充当する広範な枠組みの中で、先端ロジックプロジェクト1件あたり最大5,360億円、先端ロジックプロジェクト2件あたり最大7,320億円といった複数の大規模パッケージが含まれています。当社の分析によると、先端ロジックデバイス及び材料デバイスへの資本支援と専用の研究開発資金の組み合わせにより、予測期間を通じて、日本のリソグラフィー装置、プロセス装置、高信頼性イメージングシステムにおける回折光学素子の需要が持続すると考えられます。

- 日本の現地市場プレーヤーの収益機会:

回折光学素子市場に関連する、日本の現地市場プレーヤーにとってのさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

自動車用LiDARビーム成形と分割 |

OEMデザインイン、Tier 1パートナーシップ |

ADASロードマップの調整、センサーフュージョンへの投資、現地での認証サポート |

自動車メーカーは、さまざまな気象条件や都市環境下で LiDAR のパフォーマンスを向上させる、コンパクトで熱的に安定した DOE を優先しており、サプライヤーの信用性と信頼性が重要です。 |

高い |

|

AR/VR導波管とマイクロプロジェクション |

ヘッドセットプログラムが勝利、パイロットからボリュームへの転送 |

空間コンピューティングの推進、ディスプレイの小型化、エコシステムへの資金提供 |

日本の消費者向け電子機器及び企業の AR パイロットでは、重量を軽減し、アイボックスの均一性を向上させるために高効率 DOE が好まれており、快適性と光学的な透明性が採用を促進しています。 |

中 |

|

半導体計測及び検査光学系 |

ツールの認定、クリーンルームのコンプライアンス |

高度なノード移行、歩留まりの最適化、ベンダー監査の準備 |

製造ラインでは、検査ツールで精密ビーム成形を行うために DOE を採用し、再現性を向上させて異常を減らしています。サプライ チェーンのトレーサビリティが差別化要因となっています。 |

高い |

|

レーザー材料加工ビームホモジナイザー |

Mask |

|||

|

生物医学画像診断光学 |

||||

|

産業用マシンビジョン照明とパターン形成 |

||||

|

光通信及びセンシングモジュール |

||||

|

ホログラフィー、分光法、科学機器 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の回折光学素子市場の都道府県別内訳:

以下は、日本の回折光学素子市場の都道府県別の内訳です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

10.8% |

企業の研究開発センターの集中、学術研究機関(東京大学など)の高密度、ディープテックに対するベンチャーキャピタルの強力な資金提供 |

|

大阪 |

10.1% |

電子機器製造(Panasonic、Sharpの旧社屋)の主要拠点であり、医療機器クラスターの成長、関西地域の取り組みによるフォトニクスへの戦略的重点化 |

|

神奈川 |

11.5% |

大手半導体装置メーカー(Nikon)の存在、横浜の先端材料科学研究所への近接性、産業用レーザーアプリケーション開発 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

回折光学素子市場成長要因

当社の回折光学素子市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

DOE を分光計やグリズムに組み込んだ宇宙科学及び主力天文学ミッション

政府の宇宙計画では、広視野・小型分光計に回折光学系ミッションが不可欠となっています。NASAのナンシー・グレース・ローマン宇宙望遠鏡に関する技術文書には、調査のためのスリットレス分光法を実現する複数のバイナリ回折素子を含むグリズムアセンブリについて記載されています(ローマン望遠鏡は2027年5月までに打ち上げが予定されており、ペイロード統合のマイルストーンは2025年に公開されます)。2024―2025年にかけて、ユークリッド分光計をはじめとするESAの分光計ミッション文書にも、回折素子を用いたグリズムと分散器の設計が規定されています。

NASA と ESA のミッションでは回折光学系が正式な要件となっており、世界中に分散した請負業者ネットワークが複数の地域にこの需要を押し上げ、それによって世界中で堅調な市場成長につながっています。

主要な消費者向け空間コンピューティングの発売とサプライヤーのロードマップは、回折ホログラフィック光学素子や導波路ディスプレイで使用される格子などの光学部品の需要を促進しています。たとえば、Appleは2023年6月5日にVision Proを正式にリリースし、超高密度で高解像度のニアアイ光学系に依存する主流の空間コンピューティング製品を確立し、2025年までVision Proのアップデートと機能をNewsroomで公開し続けます。同様に、Lumusなどの専門光学企業は、導波路アーキテクチャ(回折型と反射型)を明示的にリストし、消費者のHMD及びARグラスの要件を満たすように選択された製品を販売しています。Lumusの製品ページとプレス資料では、反射導波路と回折導波路のトレードオフと、消費者及びエンタープライズニアアイシステム向けのOEMによるそれらの選択について説明しています。 Apple Vision ProやLumusが提供する導波管などの空間コンピューティングデバイスの世界的な採用により、地域全体のサプライヤーが消費者及び企業のAR/VR要件を満たすために生産を拡大する必要があり、それによって世界のDOE市場が拡大しているため、回折光学素子の世界的な需要が高まっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 回折光学素子市場の世界シェア

SDKI Analyticsの専門家によると、回折光学素子市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

10.1% |

|

2025年の市場価値 |

49億米ドル |

|

2035年の市場価値 |

128億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

屈折光学素子市場セグメンテーション分析

当社は、回折光学素子市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、業界別にセグメントに分割されています。

製品タイプ別に基づいて、ビームスプリッターセグメントが、入射ビームを均一なアレイに分割してレーザービームを並列に処理するバイナリ位相ダマングレーティングにより、2035年までに45%の市場シェアで回折光学素子市場を支配すると予測されています。この分割比は最大1:16で、高出力アプリケーションでは最大5%の最小限のエネルギー損失です。このタイプの優位性は偏光非依存性と関連しており、これによりファイバー結合システムへの小さな統合でビームを大規模に供給できます。一例として、国立衛生研究所の研究(2024年)では、バイナリ位相フーリエホログラムとしてのビームスプリッターは、単一ビームを同じビームレットに分割し、状態イメージングで光ビームを最適に分割できることがわかりました。当社の分析によると、メタサーフェス増幅は均一性を高め、ビームスプリッターはマルチビーム回折方式の基盤となる可能性があります。

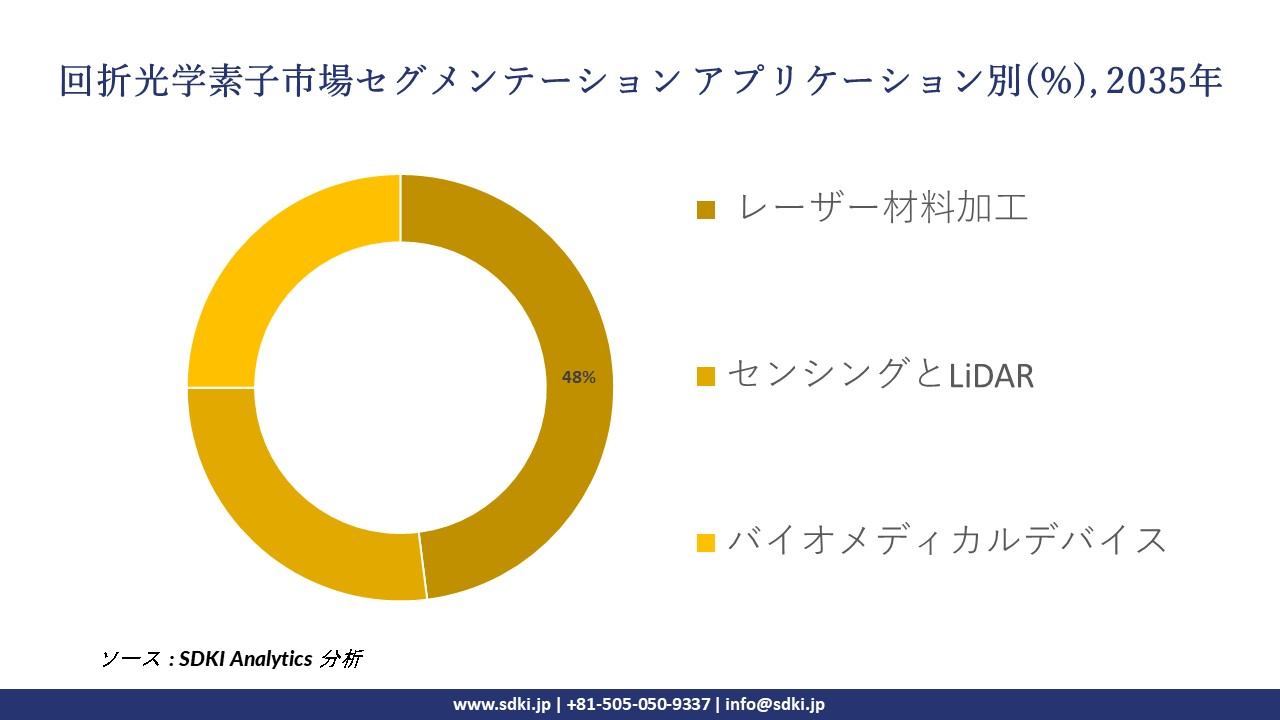

アプリケーション別に基づいて、レーザー材料加工が2035年までに回折光学素子市場の48%を占めると予測されています。積層造形において、多数のレーザービームを結合して1μm未満の均一なアブレーション深さを実現する回折格子は、並列スポットアレイによってスループットを4倍に向上させるとされています。この用途の急増は、金属のAM(積層造形)のスケーラビリティと関連しており、ビーム成形によってパワー溶接時のキーホール不安定性を低減します。NIST 2025年8月のAMベンチレポートによると、金属AMの微細構造の変化はレーザー出力とスキャン速度に非常に敏感であり、回折素子は加工パラメータを最適化できることが示されています。当社のアナリストの見解では、アダプティブホログラムは焦点をシャープにし、完璧な大規模生産におけるレーザー加工を強化するです。

以下は回折光学素子市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

|

|

業界別 |

|

ソース: SDKI Analytics 専門家分析

世界の回折光学素子市場の調査対象地域:

SDKI Analyticsの専門家は、回折光学素子市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

屈折光学素子市場の制約要因

回折光学素子の世界的な市場シェアを阻害する大きな要因の一つは、製造における不確実性の影響を受けやすく、製造の複雑さが非常に高いことです。これらの要因によりコストが増加し、量産体制へのスケールアップが困難になっています。リソグラフィーやエッチングにおけるナノメートル単位のばらつきに起因するホットスポットやゴーストといった光学的欠陥は、更なる計測と反復作業を必要とし、リードタイムとコストの増加につながります。また、それほど重要でない用途で屈折光学系やその他のビーム整形技術が使用されていることも、民生用電子機器や自動車市場での使用を制限しています。

回折光学素子市場 歴史的調査、将来の機会、成長傾向分析

回折光学素子メーカーの収益機会

世界中の回折光学素子メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

自動車向けLiDAR統合 |

北米 |

先進運転支援システムと自律走行車の研究開発イニシアチブの積極的な導入 |

|

半導体計測ツール |

アジア太平洋地域 |

半導体製造設備の急速な拡大と精密検査光学系の需要 |

|

AR/VRディスプレイ導波管 |

ヨーロッパ |

没入型技術への投資と企業による拡張現実ソリューションの導入が増加しています |

|

レーザー材料加工 |

Mask |

|

|

バイオメディカルイメージングデバイス |

||

|

光通信モジュール |

||

|

防衛・航空宇宙光学 |

||

|

科学研究機器 |

||

ソース: SDKI Analytics 専門家分析

回折光学素子の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、回折光学素子市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

戦略的OEMパートナーシップ |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

確立された産業エコシステムと、自動車及び通信分野における統合フォトニクスの強い需要により機能します。 |

|

地元の製造業者との合弁事業 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

高い |

半導体とエレクトロニクスの急速な成長により、ローカライズされたサプライ チェーンの連携が求められるため効果的です。 |

|

技術ライセンス契約 |

ヨーロッパ |

成熟した |

公共 |

発展した |

中 |

ヨーロッパ企業は AR/VR 及び生物医学光学における IP 保護と共同イノベーションを重視しているため適しています。 |

|

産業クラスターの統合 |

Mask |

|||||

|

防衛調達の調整 |

||||||

|

学術研究協力 |

||||||

|

ヘルスケア機器の共同開発 |

||||||

|

通信インフラパートナーシップ |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

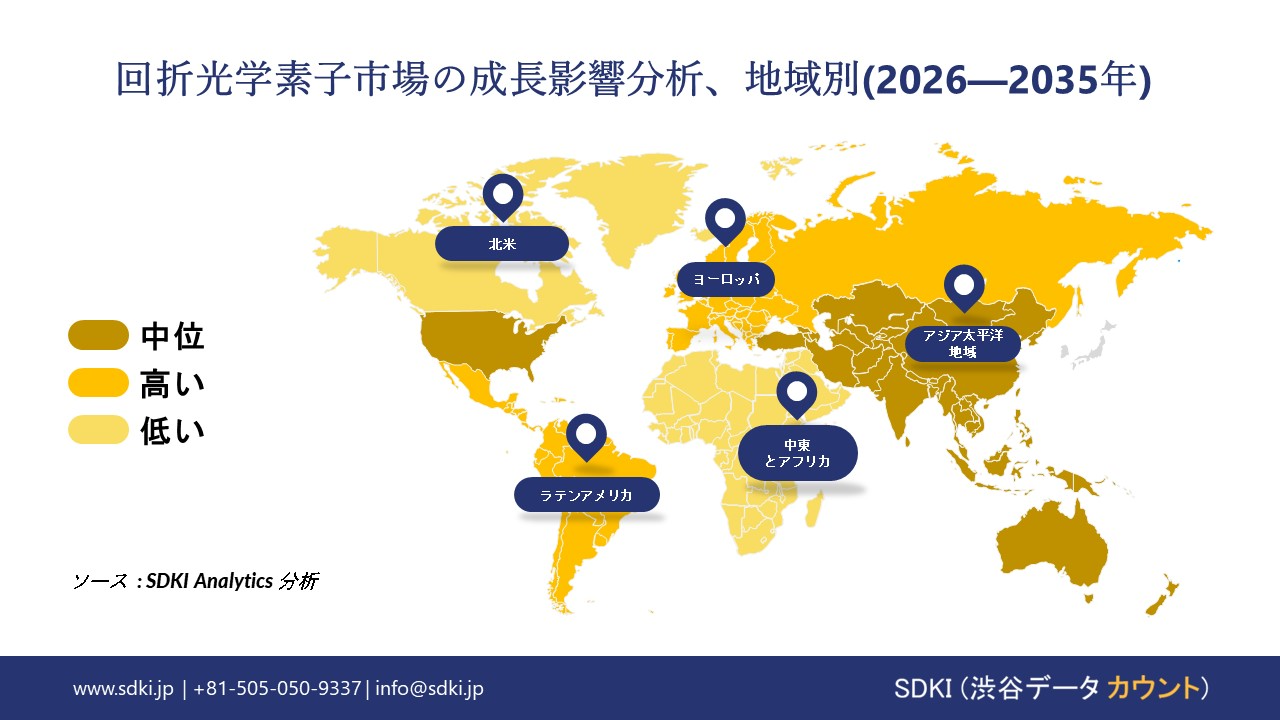

➤ 北米の回折光学素子市場規模:

北米は2035年まで複利年間成長率(CAGR)約7.8%で成長すると予測されています。これは、半導体、先端パッケージング、レーザー製造、防衛関連フォトニクスへの旺盛な投資によって推進されています。この地域では、精密レーザーや光学システムを利用する工場への設備投資が盛んに行われており、プロセスツール、計測、材料処理におけるビーム整形・分割光学系の需要が高まっています。米国財務省が2023年8月に発表した政策ノートによると、コンピューター、電子機器、電気機器製造の実質建設支出は2022年初頭から約4倍増加しています。その結果、このセグメントは米国における製造業建設の主要な構成要素となっています。当社の分析によると、CHIPS法、インフラ投資・雇用法、インフレ制約法に基づくエレクトロニクス関連工場建設の急増は、北米の工場、レーザー加工ライン、ハイエンドの画像・センシングプラットフォームにおける回折光学素子の持続的な採用を支えるです。

- 北米の回折光学素子市場の強度分析:

北米の回折光学素子市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

適度 |

|

防衛及び航空宇宙アプリケーション |

非常に高い |

適度 |

|

医療機器及び画像 |

非常に高い |

高い |

|

産業用レーザーシステム |

Mask |

|

|

家電 |

||

|

研究開発 |

||

|

技術的専門知識 |

||

|

製造能力 |

||

|

カスタムデザインの需要 |

||

|

精度要件 |

||

|

規制基準 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの回折光学素子市場規模:

ヨーロッパは、産業用レーザー、自動車製造、医療機器、フォトニクス研究の強みに支えられ、回折光学素子市場で2035年まで約7.1%のCAGRで成長すると予測されています。この地域の回折光学素子の需要は、デジタル、グリーン、産業の移行を実現する重要な技術としてフォトニクスを推進する政策支援イニシアチブと密接に関連しています。ヨーロッパ委員会の2024年2月のフォトニクス政策アップデートによると、半導体共同事業体が、ヨーロッパ連合の資金で約16.7億ユーロを確保した以前のパイロットラインラウンドに続いて、半導体、マイクロエレクトロニクス、フォトニクスのプロジェクトに対して約216百万ユーロの公募を開始し、さらに2023―2024年のホライズンヨーロッパデジタル、産業、宇宙作業プログラムの下で290百万ユーロを超える追加の公募が行われたとのことです。当社の分析によれば、フォトニクス研究、パイロットライン、産業用レーザーアプリケーションに対するヨーロッパのこのレベルの資金提供は、ヨーロッパの製造拠点全体でレーザー加工、リソグラフィー、医療用画像処理、自動車用センシングにおける回折光学素子の継続的な採用を支えるものとなるです。

- ヨーロッパの回折光学素子市場の強度分析:

ヨーロッパの回折光学素子市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

高い |

非常に高い |

高い |

|

防衛及び航空宇宙アプリケーション |

高い |

適度 |

高い |

|

医療機器及び画像 |

高い |

非常に高い |

高い |

|

産業用レーザーシステム |

Mask |

||

|

家電 |

|||

|

研究開発 |

|||

|

技術的専門知識 |

|||

|

製造能力 |

|||

|

カスタムデザインの需要 |

|||

|

精度要件 |

|||

|

規制基準 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の回折光学素子市場規模:

アジア太平洋地域は、半導体製造、ディスプレイ製造、レーザーベースの製造における優位性を反映して、2035年までに世界の回折光学素子収益の約50.0%を占めると予想されています。中国、インド、韓国、台湾、日本における電子機器及びフォトニクス製造の急速な成長により、ビーム整形、分割、均質化に回折光学系を使用するレーザー、リソグラフィーツール、光学検査システムのインストールベースが拡大しています。インドの報道情報局による2024年11月の分析では、インドの電子機器生産は、半導体エコシステムをターゲットとした計画にも支えられ、2026年までに約3,000億米ドルに達すると予測されています。当社の分析によると、アジア太平洋地域の主要経済国におけるこの規模の電子機器及び半導体の拡大は、ウェーハ処理、ディスプレイパターニング、センサー製造、及び高度画像システム向けの回折光学素子の地域全体での増加をもたらすです。

- アジア太平洋地域の回折光学素子市場の強度分析:

アジア太平洋地域の回折光学素子市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場の成長可能性 |

高い |

高い |

非常に高い |

適度 |

低い |

|

防衛及び航空宇宙アプリケーション |

高い |

低い |

適度 |

低い |

非常に低い |

|

医療機器及び画像 |

高い |

高い |

適度 |

低い |

非常に低い |

|

産業用レーザーシステム |

Mask |

||||

|

家電 |

|||||

|

研究開発 |

|||||

|

技術的専門知識 |

|||||

|

製造能力 |

|||||

|

カスタムデザインの需要 |

|||||

|

精度要件 |

|||||

|

規制基準 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

回折光学素子業界概要と競争ランドスケープ

回折光学素子市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

回折光学素子との関係 |

|

HORIBA Scientific |

フランス |

分光法、レーザービーム成形、分析機器用の回折光学素子の設計と製造 |

|

Jenoptik Optical Systems |

ドイツ |

レーザー材料加工や医療技術などの産業用途向けのカスタム DOE の開発と製造 |

|

HOLO/OR Ltd. |

イスラエル |

レーザービームの成形と分割に使用する回折光学素子 (DOE) とコンピューター生成ホログラム (CGH) を専門に設計・製造しています |

|

SUSS MicroOptics SA |

スイス(SUSS MicroTecグループの一員) |

ライフサイエンス、通信、センシングアプリケーション向けの DOE を含む屈折及び回折マイクロ光学系の製造 |

|

Wasatch Photonics, Inc. |

米国 |

分光法及び通信用の体積位相ホログラフィック (VPH) 回折格子及び回折光学系のメーカー |

|

Edmund Optics |

米国 |

ビームシェイパー、グレーティング、ホモジナイザーなどの標準及びカスタムの回折光学素子の世界的なサプライヤー |

|

Plymouth Grating Lab |

米国 |

回折光学素子の中核となる高品質回折格子の設計・製造を専門としています |

|

Optometrics LLC |

米国(Pro-Lite Technology Groupの一員) |

分析及び OEM アプリケーション向けの精密回折格子及び複製光学系の製造及び販売業者 |

|

RPC Photonics Inc. |

米国 |

エンジニアリングされた拡散器、ビーム シェイパー、その他のカスタム回折光学素子を設計及び製造します |

|

PowerPhotonic Ltd |

イギリス |

高出力産業用途向けレーザー ビーム成形 DOE を含む、フリーフォーム及びマイクロ光学系の開発及び製造を行っています |

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

回折光学素子の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Huawei |

|

||

| Hoa Phat Group | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の回折光学素子市場におけるメーカーシェアのトップ10社は次のとおりです。

|

会社名 |

事業状況 |

回折光学素子との関係 |

|

Nikon Corporation |

日本原産 |

半導体リソグラフィーシステム(ステッパー、スキャナー)及びFPDリソグラフィー用の高精度DOEの設計・製造 |

|

Canon Inc. |

日本原産 |

半導体リソグラフィー装置や放送用レンズ向け回折光学素子の開発・製造 |

|

Hamamatsu Photonics K.K. |

日本原産 |

光学アプリケーション用の空間光変調器として使用されるカスタム DOE 及びデジタル マイクロミラー デバイス (DMD) を製造しています |

|

Shimadzu Corporation |

Mask |

|

|

Toppan Printing Co., Ltd. |

||

|

Dai Nippon Printing Co., Ltd. (DNP) |

||

|

Zeiss Group (Carl Zeiss AG) |

||

|

Spectrogon AB |

||

|

Viavi Solutions Inc. |

||

|

Thorlabs, Inc. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

回折光学素子 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 回折光学素子 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

回折光学素子市場最近の開発

世界及び日本における回折光学素子市場に関連する最近の商業的発売及び技術進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

回折光学素子市場とのつながり |

|

2025年1月 |

HOLOEYE Photonics AG |

12 タイプの新しい既製の‑石英ガラス回折光学素子をリリースし、レーザー ビームの成形と分割用の標準 DOE カタログを拡張しました。これらの在庫部品により、OEM や R&D ラボは、より迅速かつ低‑コストで DOE の試作と産業、医療、計測システムへの統合が可能になります。 |

|

2025年4月 |

Nikon Corporation (日本) |

位相フレネル(PF)レンズ用の独自樹脂に関する技術アップデートを公開し、回折ベースのPF素子がどのように色収差を制約し、NIKKORレンズの望遠光学系をよりコンパクトで軽量にするのかを説明しました。Nikonは、PFレンズの材料と設計を進化させることで、 DOE技術に密接に関連するカメラやその他の画像処理アプリケーション向けの大量生産回折光学系における日本の能力を強化します。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証