サージアレスター市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 電圧レベル別、エンドユーザーアプリケーション別、タイプ別、クラス別、技術別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Dec 2025

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

サージアレスター市場エグゼクティブサマリ

1) サージアレスター市場規模

サージアレスター市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において5.1%の複利年間成長率(CAGR)で成長すると予想されています。来年には、市場規模は45億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は27.6億米ドルに達しました。送電網の近代化と技術の進歩は、世界的にサージアレスターの市場需要を押し上げています。

2) サージアレスター市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるサージアレスタ市場の傾向には、中電圧アレスタ、スマート/IoT対応アレスタ、配電クラスアレスタなどが含まれます。予測期間中にサージアレスタ市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主な成長要因 |

|

中電圧サージアレスター |

アジア太平洋地域 |

6.0% |

工業化の進展、送電網のアップグレード、再生可能エネルギーの統合 |

|

スマート/IoT対応アレスター |

北米 |

6.5% |

ハイテクの採用、デジタル監視の需要、機器の稼働時間への重点 |

|

配電クラスサージアレスター |

ヨーロッパ |

5.4% |

老朽化した配電網、規制義務、改修投資 |

|

低電圧アレスター |

ラテンアメリカ |

4.8% |

住宅及び小規模商業施設の拡張、都市化、コスト重視のアップグレード |

|

ステーション/クラス高電圧サージアレスター |

中東とアフリカ |

5.8% |

大規模電力会社送配電プロジェクト、送電網拡張、高圧線敷設 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – サージアレスターとは何ですか?

サージアレスターは、高電圧サージを防止し、電気システムを保護する装置です。複数のサージに対応し、あらゆる電圧レベルで利用可能があります。商業ビル、工業施設、住宅などにおいて、変圧器の保護に広く使用されています。

一次分類に基づいて、ステーションクラス、中間クラス、配電クラス、及び二次サージアレスタに分類されます。さらに、二次分類によって、ギャップ付き炭化ケイ素、金属酸化物バリスタ、ポリマーハウジング、及び磁器ハウジングアレスタに分類されます。

4) 日本のサージアレスター市場規模:

日本のサージアレスター市場は、2035年までに5.7%のCAGRで拡大すると見込まれており、その推進役は主に、都市電力網の地震と台風保護用の酸化亜鉛サージアレスター、小型変電所、鉄道システム誘導サージアレスターです。日本ガイシなどの企業は、再生可能エネルギーにおいてメンテナンスの少ない設計を開発しています。日本電気センターの電力業界レポートによると、2023年3月時点の送電線総延長は約180,000 kmです。安定供給を確保するためには、サージに対する非常に強力な保護が求められます。その結果、日本市場は、この広大なインフラを活用し、サージアレスターとAI診断を統合して地震が発生しやすい地域への電力供給と輸出主導型の技術を提供することで、長期的に安定すると見込まれています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、サージアレスター市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

次世代グリッド近代化 |

プロジェクト受注率、規制コンプライアンス認証率 |

政府のインフラ投資、老朽化した送電網の交換、再生可能エネルギー統合の義務化 |

日本の電力会社は、系統のレジリエンス(回復力)とスマートグリッド機能を重視しており、高度な保護装置への需要が高まっています。特に、長期的なサービスメンテナンス契約を締結している供給業者は、特に優遇されています。 |

高い |

|

データセンターとデジタルインフラの拡張 |

主要顧客セグメントにおける市場シェア、年間契約額の伸び |

クラウドサービスの普及、AIと5Gの導入、企業のデジタル変革 |

データセンターでは稼働時間が非常に重要視されるため、高品質で極めて信頼性の高いサージ保護ソリューションが強く求められます。意思決定者は、初期コストよりも技術仕様と実証済みの信頼性を重視します。 |

高い |

|

電気自動車(EV)充電インフラ |

充電ステーションOEMとの提携数、EVセグメントの販売台数 |

国家EV普及目標、自動車メーカーの投資、公共充電ネットワークの展開 |

高出力DC急速充電ステーションの拡大に伴い、高価なパワーエレクトロニクスを保護するための堅牢なサージ保護が特に求められています。市場参入には、充電ステーションメーカーとの提携が不可欠があります。 |

中 |

|

再生可能エネルギーの統合(太陽光/風力) |

Mask |

|||

|

産業IoTと工場自動化 |

||||

|

厳しい気象現象に対するレジリエンス |

||||

|

既存建物の改修及びメンテナンスサービス |

||||

|

日本の総合商社との戦略的パートナーシップ |

||||

ソース: SDKI Analytics 専門家分析

- 日本のサージアレスター市場の都道府県別内訳:

以下は、日本におけるサージアレスター市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

5.6% |

企業本社や重要インフラの集中、災害耐性の向上、スマートシティのパイロットプロジェクト |

|

大阪 |

5.4% |

産業クラスターの再構築、港湾と物流の電化、古い産業用電力システムの改修 |

|

神奈川 |

5.5% |

郊外送配電網のアップグレード、製造業の移転、再生可能エネルギーの相互接続の拡大 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

サージアレスター市場成長要因

弊社のサージアレスター市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

系統レジリエンス(電力系統の回復力)と規制の近代化義務化がサージアレスターのアップグレードと交換を促進:

主要な系統レジリエンスプログラムと更新された安全と接続規則により、最新のサージアレスターに対する短期的な義務化及び準義務化の需要が生まれています。北米では、NERC(エネルギーエネルギー規制委員会)の信頼性ガイダンスにおいて、インバーター及び変電所の端子における過電圧により、計画及びモデリングにサージアレスターを含める必要がある場合があり、新規及び改修プロジェクトにおける機器仕様のハードルが引き上げられています。

EUでは、電力システムのレジリエンスに関する共同研究センターとEU政策研究において、加盟国全体のレジリエンス対策として自然災害からの保護と電圧切替が優先されており、これは各国のTSO調達に反映されています。さらに、インドなどの大規模な新興市場では、技術諮問通知、中央電力庁(CEA)の公示、通信機器コードにより、配電設備や屋上太陽光発電設備の設置要件が厳格化されており、プロジェクトハンドブックや補助金プログラムのガイドラインにサージ保護が明記されるケースが増えています。このように、規制の強化により、これまで任意であったサージアレスターの購入が、資本プロジェクトや保守サイクルの必須要素となり、世界中でサージアレスターの設置量と交換頻度が増加すると見込まれています。

-

再生可能エネルギーとインバータを多用する系統は、過渡現象/ST及びスイッチング過電圧への曝露を増大させます。

公益事業や分散型太陽光発電と風力発電などのインバータベースのリソースの急速な増加、そして分散型資産の電化は、系統の過渡現象の特性を変化させ、機器を新たなスイッチング及び共振関連の過電圧にさらします。系統当局(NERC)の信頼性ガイダンスでは、IBRの挙動がインバータ端子で短時間の高過電圧を引き起こす可能性があることを強調し、調査の一環としてサージアレスターのモデル化を推奨しています。これは、電力会社にとって、インバータ相互接続点にアレスターを設置またはアップグレードする実用的なシグナルとなります。

一方、メーカーは風力発電及び太陽光発電アプリケーション向けのサージアレスター製品を明確に販売しており、大手産業サプライヤーは再生可能エネルギー接続設備向けの中高圧サージアレスターシリーズの製品カタログや技術パンフレットを発行しています。インバータ数の増加と分散型電源の普及率の上昇に伴い、保護装置の数は連系点数に応じて増加し、ユニット需要と高性能サージアレスターの販売が構造的に増加します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - サージアレスター市場の世界シェア

SDKI Analyticsの専門家によると、サージアレスター市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.1% |

|

2025年の市場価値 |

27.6億米ドル |

|

2035年の市場価値 |

45億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

サージアレスター市場セグメンテーション分析

サージアレスター市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を電圧レベル別、エンドユーザーアプリケーション別、タイプ別、クラス別、技術別に分割されています。

電圧レベル別に基づいて、市場はさらに中電圧 (1 kV - 36 kV)、高電圧 (72.5 kV - 245 kV)、超高電圧 (300 kV以上)、低電圧 (1 kV未満)に分割されています。このうち中電圧レベルが支配的で、予測期間中に世界市場シェアの45%を占めると予想されています。グリッド近代化の拡大と再生可能エネルギー需要の拡大により、世界周辺地域で中電圧サージアレスタの需要が拡大しています。国際エネルギー機関の報告書によると、世界中の電力グリッドへの年間投資は、気候目標との整合性を満たすため、2030年までに6000億を超えると予想されています。直列に隙間がなく、メンテナンスの手間が少ない酸化亜鉛バルブブロックの存在は、破壊行為に対する高い耐性と効率的な汚染性能を実現するための採用率を押し上げる重要な差別化要因です。

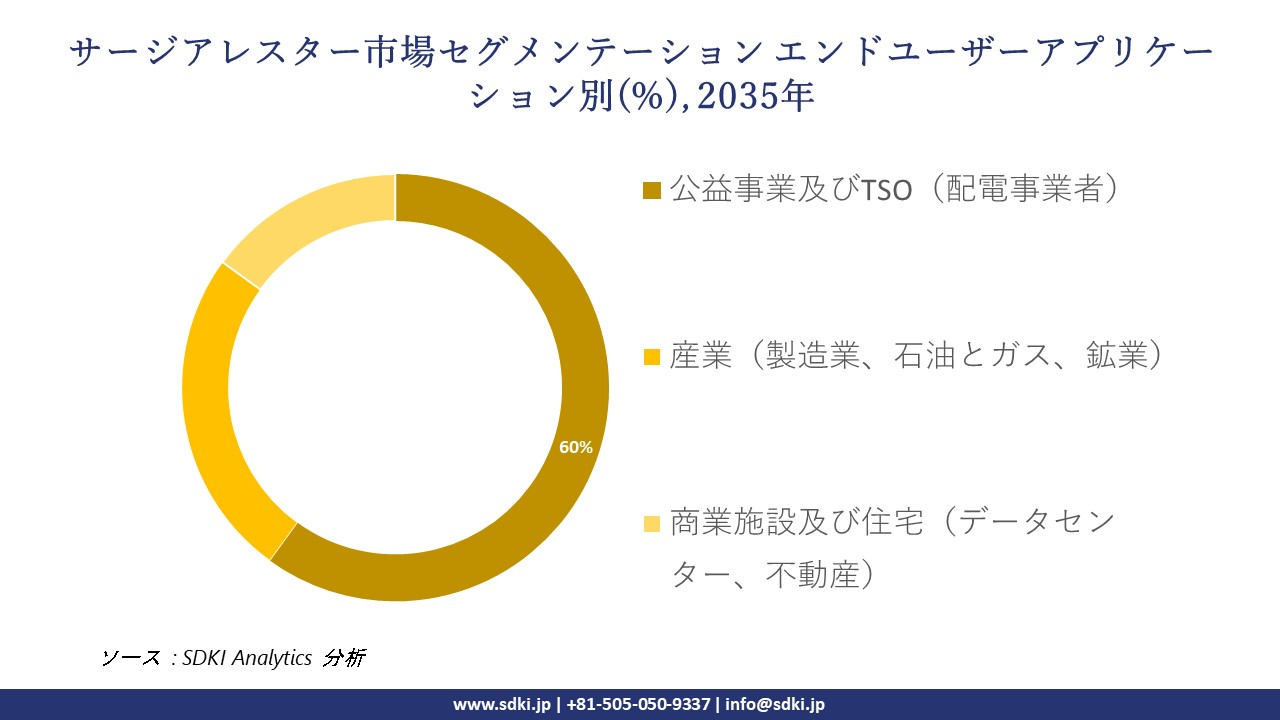

エンドユーザーアプリケーション別に基づいて、公益事業及びTSO(配電事業者)(配電事業者)が、産業(製造業、石油とガス、鉱業)、商業施設及び住宅(データセンター、不動産)といったセグメントに分割されています。公益事業及びTSO(配電事業者)は、2035年までに世界市場シェアの60%を獲得すると見込まれています。政府主導のインフラ強化と、レジリエンス及び脱炭素化への投資拡大により、公益事業及びTSO(配電事業者)におけるサージアレスターの採用率が上昇しています。米国エネルギー省の報告書によると、「より良い送電網の構築(Building a Better Grid)」の下で、国の送電及び配電インフラの開発に十分な財政支援を割り当てる真摯な取り組みが導入されています。これにより、送電網の信頼性、レジリエンス、容量増強を実現するためのサージアレスターの需要が高まっています。送電網の強化により、異常気象の影響を適切に防ぐことができます。

サージアレスター市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

電圧レベル別 |

|

|

エンドユーザーアプリケーション別 |

|

|

タイプ別 |

|

|

クラス別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

世界のサージアレスター市場で調査された地域:

SDKI Analyticsの専門家は、サージアレスター市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

サージアレスター市場の抑制要因

サージアレスターの世界的な市場シェアを阻害する大きな要因の一つは、市場の細分化です。規制基準は地域によって異なり、それぞれの要件も異なります。メーカーは複数の複雑な技術基準への準拠を求められており、これが業務効率の低下、研究開発費及び試験費の増加、ひいては市場参入の遅延につながります。さらに、バリスタ材料、認証、カスタム製造には多額の設備投資が必要であり、小規模メーカーの利益率を低下させています。

サージアレスター市場 歴史的調査、将来の機会、成長傾向分析

サージアレスターメーカーの収益機会

世界中のサージアレスターメーカーに関連する収益機会の一部を以下に示します。

|

機会エリア |

対象地域 |

成長の原動力 |

|

「スマート/IoT対応サージアレスター」 |

北米 |

グリッド自動化と遠隔監視システムの需要の高まり |

|

「再生可能エネルギー統合サージ保護」 |

ヨーロッパ |

風力と太陽光発電所の増加と再生可能エネルギーに対する厳格な保護要件 |

|

「グリッドアップグレード交換用サージアレスター」 |

ラテンアメリカ |

老朽化した送配電インフラと増加する電化投資 |

|

「新興市場の電化サージ保護」 |

Mask |

|

|

「HVDC及びUHVライン保護サージアレスター」 |

||

|

「住宅と商業ビル向け小型と低電圧サージアレスター」 |

||

|

「サージアレスターをバンドルしたサービス及び改造パッケージ」 |

||

|

「過酷な環境向けにカスタマイズされた耐久性の高いサージアレスター」 |

||

ソース: SDKI Analytics 専門家分析

サージアレスターの世界的なシェア拡大に向けた実現可能性モデル

弊社のアナリストは、サージアレスター市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

プレミアム付加価値モデル |

北米 |

成熟した |

民間主導 |

発展した |

高い |

既存の公益事業及び産業プレーヤーは、高度なスマート/IoT機能に喜んでお金を払い、より高い利益率の提供を可能にしています。 |

|

標準準拠改修モデル |

ヨーロッパ |

成熟した |

ハイブリッド(公立/私立) |

発展した |

高い |

規制圧力と電力品質基準により、成熟したネットワークの改修需要が高まり、サージアレスターメーカーは更新プログラムを提供できるようになりました。 |

|

コスト最適化されたエントリーモデル |

ラテンアメリカ |

新興 |

公営電力会社 |

新興 |

中 |

電化プロジェクトにおけるインフラのアップグレードは、よりシンプルな設計でコスト効率の高いサージ保護ソリューションを優先し、エントリーレベルの市場を可能にします。 |

|

急速な展開成長モデル |

Mask |

|||||

|

大規模インフラプロジェクトモデル |

||||||

|

住宅/商業バンドルモデル |

||||||

|

サービス主導のRetrofit-as-a-Serviceモデル |

||||||

|

適応型耐久性ニッチ環境モデル |

||||||

ソース: SDKI Analytics 専門家分析

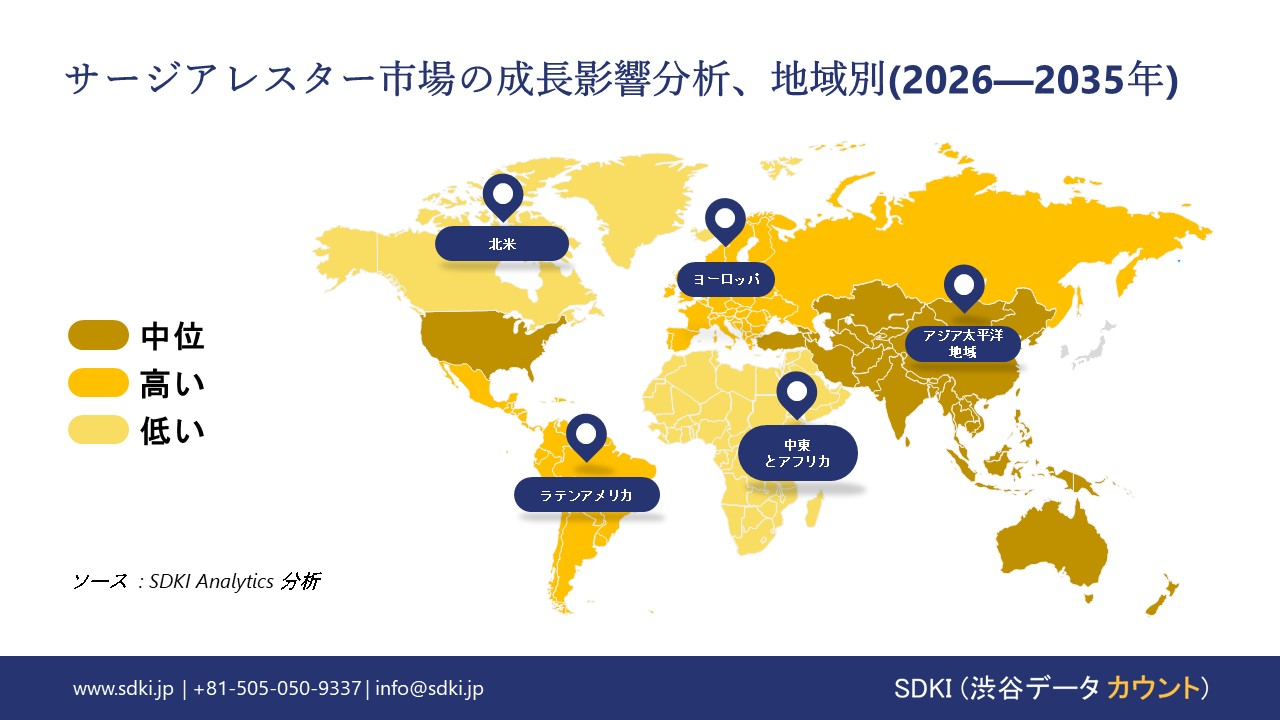

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のサージアレスター市場規模:

北米のサージアレスター市場は、老朽化したインフラの改善と異常気象への耐性により、2035年までに5.8%の複利年間成長率(CAGR)を達成すると予測されています。ポリマーアレスタは、変電所や再生可能エネルギーを過電圧から保護するために使用されています。米国の電力会社は、配電クラスのマイクログリッドデバイスに重点を置いています。国際電気安全財団(Electrical Safety Foundation International)の調査(2024年)によると、産業施設及び商業施設の10件中7件でサージ事象が発生しており、保護ソリューションの需要が高まっています。この脆弱性の開示に基づき、このセクターは、EV充電でIoT対応アレスタが使用され、データセンターでは障害分離が強化されるなど、合理的な発展に向かっています。

- 北米のサージアレスター市場の市場強度分析:

北米のサージアレスター市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

グリッド近代化イニシアチブ |

非常に高い |

高い |

|

再生可能エネルギーの統合 |

高い |

中―高 |

|

極限気象への耐性 |

非常に高い |

高い |

|

スマートグリッドの導入 |

Mask |

|

|

産業オートメーションの成長 |

||

|

データセンターの拡張 |

||

|

老朽化したインフラの更新 |

||

|

雷保護規格 |

||

|

配電線のアップグレード |

||

|

公益事業投資環境 |

||

|

価格と性能のバランス |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのサージアレスター市場規模:

ヨーロッパのサージアレスター市場は、EUグリーンディールにおける相互接続グリッドへの投資により、HVDC接続や太陽光発電所の過渡現象を低減するギャップレスアレスタが必要になるため、2035年までに5.5%のCAGRで成長すると予想されています。ドイツとフランスは、オフショア調査用の磁器製及びポリマー製のアレスタで優位に立っています。さまざまな調査で、再生可能エネルギーを吸収するためのエネルギー貯蔵とグリッド容量の開発により、欧州のエネルギー貯蔵ポテンシャルは2024年の約89GWから2030年までに200GW以上に増加すると予測されていることが報告されています。これは、システムの安定性に対するサージ保護の重要性を浮き彫りにしています。この市場ポジショニングに基づき、アレスタはデジタルツインと連動して脱炭素ネットワークのメンテナンスを予測することで、安定した発展が見込まれます。

- ヨーロッパのサージアレスター市場の市場強度分析:

ヨーロッパのサージアレスター市場に関連する国の市場強度分析は次のとおりです。

カテゴリ |

イギリス |

ドイツ |

フランス |

洋上風力発電所の保護 |

非常に高い |

高い |

高い |

グリッド相互接続プロジェクト |

高い |

非常に高い |

高い |

産業用IoTの実装 |

高い |

非常に高い |

適度 |

鉄道インフラの電化 |

Mask |

||

歴史的建造物の保護 |

|||

国境を越えた電力の流れ |

|||

再生可能エネルギーマイクログリッドの導入 |

|||

環境耐久性要件 |

|||

都市グリッドの近代化 |

|||

技術標準化 |

|||

ポリマー設計における革新 |

|||

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のサージアレスター市場規模:

アジア太平洋地域のサージアレスター市場は、高密度の電力系統を持ち、再生可能エネルギーを電力供給システムに組み込んでいる中国、インド、東南アジアにおける変圧器や送電線の雷サージ保護アレスタのおかげで、2035年までに39%のシェアを占めると予想されています。 地域の製造センターでは、配電システムにサービスを提供するために、金属酸化物バリスタ(MOV)アレスタの規模が拡大しています。 米国エネルギー省の大規模電力変圧器レジリエンスレポート(2024年7月)によると、大規模電力変圧器(LPT)販売の市場シェアはアジア太平洋地域(世界市場全体の39%)が支配的でしたが、サージアレスタは送電保護に不可欠です。 この優位性は、スマートグリッドと洋上風力発電所内での高度なアレスタの実装により、セクターの着実な成長を予測しています。

- アジア太平洋地域のサージアレスター市場の市場強度分析:

アジア太平洋地域のサージアレスター市場に関連する国の市場強度分析は次のとおりです。

カテゴリ |

日本 |

韓国 |

中国 |

インド |

マレーシア |

台風/モンスーン耐性 |

非常に高い |

高い |

高い |

高い |

非常に高い |

耐震性能要件 |

非常に高い |

適度 |

適度 |

低い |

低い |

UHV送電プロジェクト |

適度 |

高い |

非常に高い |

高い |

低い |

産業回廊開発 |

Mask |

||||

沿岸インフラ保護 |

|||||

データセンターの成長 |

|||||

価格感度 |

|||||

現地製造要件 |

|||||

技術認証の複雑さ |

|||||

輸出志向型生産 |

|||||

サプライチェーンのローカリゼーション |

|||||

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

サージアレスター業界概要と競争ランドスケープ

サージアレスター市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

サージアレスターとの関係 |

|

Hubbell Power Systems |

米国 |

公共事業及び産業アプリケーション向けの配電及び送電クラスのサージアレスターのメーカー |

|

Eaton |

アイルランド |

商業、工業、公共事業市場向けにサージ保護装置 (SPD) とアレスターを提供する電気部品の世界的なメーカーがあります |

|

Siemens Energy |

ドイツ |

GIS や鉄道アプリケーションを含む送電及び配電ネットワーク用の高電圧及び中電圧サージアレスタを設計及び製造しています |

|

General Electric (Grid Solutions) |

Mask |

|

|

CG Power & Industrial Solutions |

||

|

TE Connectivity |

||

|

Elpro International |

||

|

MEIDENSHA CORPORATION |

||

|

Alstom (now part of GE Grid Solutions) |

||

|

Emerson Electric (Vertiv) |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

サージアレスターの世界及び日本の消費者トップ10は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| BASF SE |

|

||

| Toyota Motor Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のサージアレスター市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

サージアレスターとの関係 |

|

Mitsubishi Electric Corporation |

日本原産 |

電力システム用の高電圧ガス絶縁開閉装置 (GIS) 及びサージアレスターのメーカー |

|

Toshiba Infrastructure Systems & Solutions Corporation |

日本原産 |

鉄道システム向け製品を含む送配電用サージアレスタの開発と製造を行っています |

|

Hitachi Energy Ltd. |

日本サービス |

電力網の世界的リーダーとして、サージアレスターのフルラインナップを提供し、日本に専門のビジネス及びエンジニアリング拠点を構えています |

|

Fuji Electric Co., Ltd. |

Mask |

|

|

Meidensha Corporation |

||

|

Sankosha U.S.A., Inc. (Parent: Sankosha Corporation, Japan) |

||

|

NGK Insulators, Ltd. |

||

|

Schneider Electric |

||

|

Phoenix Contact |

||

|

ABB Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

サージアレスター 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます サージアレスター 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

サージアレスター市場最近の開発

世界及び日本におけるサージアレスター市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業と機関 |

サージアレスター市場とのつながり |

|---|---|---|

|

2024年9月 |

ABB |

同社は、イギリスにアース及び雷保護ソリューションに特化した新工場を建設するため、35億米ドルを投資すると発表しました。これにより、電力網やインフラで使用される重要な保護装置の生産能力が拡大し、サージアレスター市場を直接的に支援します。 |

|

2025年8月 |

日本の公益事業・エネルギーセクター |

日本の電力会社は化石燃料による発電量を過去最低水準にまで削減し、再生可能エネルギー源への依存度を高めています。再生可能エネルギーの導入拡大には、電圧サージや落雷から電力系統を保護するための高度な保護システムが必要であり、この移行はサージアレスター市場の需要を押し上げています。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証