- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

滅菌監視装置市場エグゼクティブサマリ

滅菌監視装置市場規模

滅菌監視装置市場に関する当社の調査レポートによると、市場は2025ー2035年の予測期間中に約7.1%の年間複利成長率(CAGR)で成長すると予想されています。2035年には、市場規模は約69億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は約46億米ドルでしました。

滅菌監視装置市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される滅菌監視装置市場の傾向には、生物学的指標、化学的指標、統合監視システムなどの分野が含まれます。以下では、予測期間中に滅菌監視装置市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

シーケンス |

成長の原動力 |

主要地域ホットスポット |

|

生物学的インジケータ(BI) |

- 滅菌バリデーションにおける高い精度 - 規制当局による化学的指標よりも生物学的指標の優遇 - 感染管理基準への意識の高まり |

北米(米国、カナダ)、ヨーロッパ(ドイツ、イギリス)、アジア太平洋(日本、中国) |

|

化学的インジケータ(CI) |

- 費用対効果が高い - 迅速で簡単な視覚的確認 - 外来診療や歯科医院での利用が増加 |

アジア太平洋地域(インド、マレーシア)、ラテンアメリカ(ブラジル、メキシコ)、ヨーロッパ(フランス、スペイン) |

|

統合モニタリングシステム |

- リアルタイムの自動監視の需要 - IoT及びクラウド技術の導入 - コンプライアンスレポートの強化 |

北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス)、アジア太平洋(韓国、日本) |

|

滅菌装置モニタリング |

- 病院及び外科センターのインフラの拡大 - 監視を義務付ける規制要件 - COVID後の感染制御への注力 |

北米(米国)、ヨーロッパ(イギリス、ドイツ)、アジア太平洋(中国、インド) |

|

使用時点モニタリング装置 |

- 現場での迅速な滅菌検証の必要性 - 外来診療と歯科診療の拡大 - コストと時間の効率化 |

アジア太平洋地域(インド、マレーシア)、ヨーロッパ(フランス、スペイン)、ラテンアメリカ(メキシコ、アルゼンチン) |

|

ソフトウェア及びデータ管理ソリューション |

- 医療のデジタル化の進展 - トレーサビリティに関する規制要件 - 病院情報システムとの統合 |

北米(米国)、ヨーロッパ(ドイツ、オランダ)、アジア太平洋(日本、韓国) |

|

医療機器向け滅菌インジケータ |

- 再利用可能な医療機器の急増 - 世界中で外科手術が増加しています - 患者の安全と院内感染(HAI)予防への重点 |

ヨーロッパ(ドイツ、フランス)、北米(米国、カナダ)、アジア太平洋地域(日本、中国) |

市場の定義– 滅菌監視装置とは何ですか?

滅菌監視装置市場は、滅菌手順の有効性を監視・保証する装置の製造・販売を担っています。食品加工、ヘルスケア、製薬業界は、滅菌監視装置の需要が高い業界です。これらの装置は、生物学的・化学的指標、電子監視システム、その他滅菌パラメータを保証する多くの機能を備えています。滅菌監視装置を活用することで、法令遵守が確保され、汚染制御を通じて患者の安全性が向上します。

日本の滅菌監視装置市場規模:

日本の滅菌監視装置市場は、2035年までに年間複利成長率(CAGR)6.2%で成長すると予測されています。当社の調査レポートによると、高齢化の進展と外科手術件数の増加が、滅菌監視装置市場の主要な牽引要因となっています。2024年には、手術件数が13%以上増加すると予測されています。特に外科手術における院内感染(HAI)のリスクが高いことから、日本では滅菌監視装置の需要が拡大しています。それに伴い、PMDAと厚生労働省によるリアルタイムモニタリングの規制強化が進み、医療インフラにおいて適切な滅菌を確保するための取り組みが進められています。また、オートクレーブモニタリングへの補助金や予算配分の拡大といった政府の施策も、日本における当該市場の需要を押し上げています。厚生労働省は、2024年に中央集権型サプライチェーンシステムセグメントの高度化に280億円以上の予算を割り当てており、これもSMD市場の需要を押し上げています。

- 日本の現地市場プレーヤーの収益機会:

|

要因 |

概要と都道府県の例 |

裏付けデータと例 |

|

法規制遵守とアップグレード(厚生労働省主導) |

東京や大阪のような大規模病院を抱える都道府県では、医薬品医療機器等法(薬機法)に準拠した滅菌装置の導入が加速しています。 |

- 日本は2020年に医薬品医療機器等法(PMDA)を改正し、より厳格な滅菌基準を施行しました。 - 東京医科大学などの東京の大規模大学病院は、2022ー2023年の間に滅菌監視機器を急速に更新しました。 |

|

高齢化と高齢者ケア |

愛知県や北海道のような高齢化が進む地域では、介護施設や高齢者病院における滅菌モニタリングの需要が高まっています。 |

- 日本の高齢者人口(65歳以上)は28.9%(2023年)で、愛知県と北海道が最も高くなっています。 - 愛知県の医療機器サプライヤー(Nipro Corporationなど)では、高齢者施設関連の機器販売が15.8%増加しました。 |

|

IoTとスマート滅菌の統合 |

神奈川や静岡のようなテクノロジー拠点を抱える都道府県では、IoT対応の滅菌装置が推進されており、スマートモニターやクラウドソリューションの需要が高まっています。 |

- Olympus Corporationなどの神奈川に拠点を置く企業は、IoT機能を活用して滅菌監視ラインを強化し、2023年には収益が10%増加しました。 |

|

地域の製造業とサプライチェーンの強み |

滋賀県と兵庫県は、滅菌インジケーターやモニターを製造する製造クラスターを設立し、コスト削減と迅速な流通を実現しています。 |

- 滋賀県に本社を置くSeiwa Co.、 Ltd.は、地元での製造の優位性により、2023年に滅菌モニタリング消耗品の売上高が12.5%増加すると報告しました。 |

|

感染対策に関する政府の補助金・助成金 |

福岡県と京都府では、滅菌技術の向上を目指す医療機関への補助金制度を設け、装置の導入を促進しています。 |

‐福岡県立病院は、滅菌監視装置の近代化のため、感染対策費補助金として約510百万円(2022-23年度)を受け取りました。 |

|

外来診療所と歯科診療所の拡大 |

大阪や東京のような外来診療所の多い都道府県では、小規模施設向けのコンパクトな滅菌モニタリングソリューションが求められています。 |

松下医科大学などの地元の医療機器メーカーによると、大阪のクリニックは2023年に小型滅菌モニターの調達を18%増加させました。 |

|

院内感染(HAI)対策に対する国民の意識向上 |

神奈川や千葉県では、院内感染(HAI)に関する広報活動が活発化しており、病院における滅菌モニタリング製品の普及率向上につながっています。 |

千葉県立病院は、2022年の啓発キャンペーンを受けて滅菌モニタリングへの支出が24%増加したと報告しました(千葉県保健部)。 |

|

AMEDとMETIによる研究開発・イノベーション助成金 |

東京と大阪のイノベーションハブは、AMEDと経済産業省(METI)の助成金を活用して、次世代の滅菌モニタリング技術を開発しています。 |

- 東京を拠点とするスタートアップ企業は、スマート殺菌モニタリング開発プロジェクトに対して、AMEDの補助金(2022年)から13億円を獲得しました。 |

-

日本の滅菌監視装置市場の都道府県別内訳:

以下は、日本における滅菌監視装置市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (2025-2035年) |

成長要因 |

|

東京 |

7.3% |

- 日本の病院の52% - PMDAによるスマートモニターの迅速承認 |

|

大阪 |

6.9% |

- 医療機器製造拠点(Terumo、Nipro) |

|

愛知 |

6.6% |

‐Toyotaが支援するヘルスケアスタートアップ企業による滅菌技術への投資 |

|

福岡 |

6.1% |

韓国/中国からの医療ツーリズムの増加 |

|

北海道 |

5.6% |

- 地方の病院改修に対する政府の補助金 |

滅菌監視装置市場成長要因

当社の滅菌監視装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 院内感染の増加:病院インフラにおける感染・汚染の範囲は広く、患者の健康と安全に悪影響を及ぼしています。当社の市場見通しによると、入院患者の8.5%以上が院内感染(HAI)と診断されています。主な懸念事項は、手術部位感染です。世界市場では、高齢化の進展に伴い、手術の需要が加速的に増加しています。例えば、日本では年間12.2百万件以上の手術が行われていると推定されています。手術件数の増加に伴うHAIの発生リスクは、世界的に滅菌監視装置の需要を大幅に拡大すると予想されます。

- 規制基準の強化:政府の規制基準の強化に伴い、市場導入率は上昇傾向にあります。例えば、FDAとEMAの規制により滅菌の検証が強化され、滅菌監視装置の市場需要が拡大しています。当社の調査レポートによると、日本のPMDA規制は、病院におけるHAI(医療関連感染)管理のための高度なモニタリング導入を促し、当該市場の収益創出余地を拡大しました。グローバルプラットフォームにおける医療の発展と政府の真摯な政策は、当該市場の需要を加速させると期待されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 滅菌監視装置市場の世界シェア

SDKI Analyticsの専門家によると、以下は滅菌監視装置市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

CAGR |

7.1% |

|

2024年の市場価値 |

46 億米ドル |

|

2035年の市場価値 |

69億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

滅菌監視装置市場セグメンテーション分析

当社は、滅菌監視装置市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、エンドユーザー別、技術別に分割されています。

製品タイプ別に基づいて、化学指示薬(CI)、生物指示薬(BI)、機械式モニター、その他(EM、EO用BI)に分割されています。これらの中で、化学指標は2035年までに市場シェアの45.3%を占め、市場を席巻すると予想されています。規制遵守の強化に伴い、滅菌プロセスの検証において化学指標の採用率が高まっています。当社の市場調査によると、化学指標は生物指標に比べて安価であるため、市場での採用率が高くなっています。世界市場における外科手術の増加は、医療分野における滅菌監視装置の需要を大幅に押し上げています。技術の進歩により、高精度なマルチパラメータ化学指標によってモニタリングプロセスが強化されています。

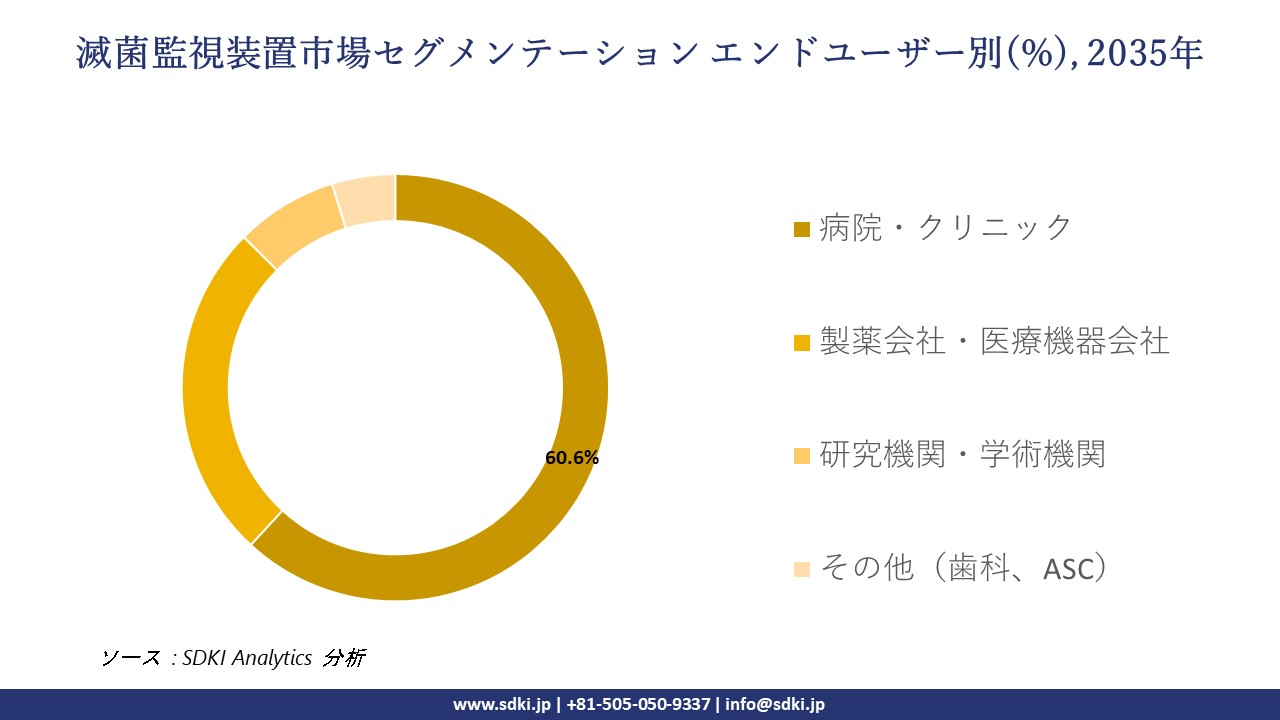

エンドユーザー別に基づいて、病院・クリニック、製薬会社・医療機器会社、研究機関・学術機関、その他(歯科、ASC)に分割されています。市場は成長を続け、2035年までに世界市場シェアの60.6%を占めると予想されています。当社の調査によると、病院や診療所における医療インフラの発展に伴い、手術の需要が増加しています。院内感染(HAI)のリスクを防ぐための病院インフラへの投資配分は、他のエンドユーザーと比較して高く、世界市場における滅菌監視装置の需要を高めています。中央滅菌供給セグメントの拡大は、ヘルスケア業界における主要な市場傾向であり、病院や診療所における滅菌監視装置の需要グラフを拡大しています。以下は、滅菌監視装置市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

エンドユーザー別 |

|

|

技術別 |

|

世界の滅菌監視装置市場の調査対象地域:

SDKI Analyticsの専門家は、滅菌監視装置市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

滅菌監視装置市場の制約要因

滅菌監視装置の世界的な市場シェア拡大を阻害する大きな要因の一つは、承認の遅延です。複雑で追加的な臨床試験が必要となるため、医療機器の市場投入が遅れ、メーカーの損失につながることがよくあります。当社の調査レポートによると、FDAやPMDAが医療機器の承認を得るには長い期間が必要です。例えば、日本のPMDAは滅菌インジケーターについて追加の臨床検証を求めており、2022年以降、市場投入が6ー12か月遅れています。3Mのような企業は、Comply SteriGageの日本での発売に9か月の遅延を経験しました。

滅菌監視装置市場 歴史的調査、将来の機会、成長傾向分析

-

滅菌監視装置市場の世界シェアに関連する患者の歴史的成長(2010-2025年)

当社の専門家は、2010ー2025年までの滅菌監視装置市場に適用可能な過去の患者数の増加を調査しました:

|

国 |

2010年のユーザー数(百万人) |

2025年(百万) |

成長率(2010-2025年) |

|

米国 |

1.6 |

4.3 |

+182% |

|

ドイツ |

0.8 |

1.8 |

+173% |

|

フランス |

0.7 |

1.6 |

+154% |

|

スペイン |

0.5 |

1.2 |

+152% |

|

オーストラリア |

0.3 |

0.7 |

+205% |

|

日本 |

0.9 |

2.2 |

+166% |

|

インド |

0.4 |

1.3 |

+303% |

|

中国 |

0.6 |

2.6 |

+401% |

-

滅菌監視装置 メーカーの収益機会

世界中の滅菌監視装置メーカーに関連する収益機会の一部は次のとおりです:

|

機会タイプ |

詳細 |

例/影響 |

|

IoT統合と自動化 |

分析機能とリアルタイムデータキャプチャ機能を備えたスマート滅菌モニター |

市場規模は2024年の884.9百万米ドルから2030年までに13.1億米ドルに成長すると予測されています。 |

|

新興市場の急成長 |

アジア太平洋地域では高い成長率を誇り、インドと中国では2桁のCAGRを達成 |

Getingeのアジア太平洋地域への進出により、販売台数が42%増加し、2023年には約15百万米ドルの増加が見込まれます。 |

|

規制主導のアップグレード |

EUのMDR(医療機器製造販売承認)及びFDA(米国食品医薬品局)の基準により、適合性を確保した機器の改修や新規導入が促進されています。 |

ドイツでは、2021年以降、需要が12%増加しています。 |

|

HAIモニタリング需要 |

感染管理に関する病院の規制の強化 |

米国メーカーは、2023年にMedicareの感染対策インセンティブにより、売上高が7.4%増加すると報告しています。 |

-

滅菌監視装置 の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、滅菌監視装置市場の世界シェアを分析しています:

|

国/地域 |

拡大モデル |

収益への影響 |

|

インド |

Tier2/3病院との地域パートナーシップ |

2022ー2024年の間に収益が13%増加します。 |

|

中国 |

地域センサーメーカーとの合弁事業 |

売上高は26%増加し、コストは20%削減されます。 |

|

米国 |

サブスクリプション型サービスバンドル |

2023年には経常収益が17%増加します。 |

|

ヨーロッパ連合(ドイツ/フランス) |

MDR準拠の改修パートナーシップ |

改造販売による収益増加額は125百万米ドル(2022ー2024年)。 |

-

主要企業と傾向の戦略的導入

滅菌監視装置の事業を推進するのに役立った主要企業とその主要戦略は次のとおりです:

|

会社 |

戦略ハイライト |

|

STERIS plc |

MDR準拠デバイスを開発し、EU/米国でSaaSバンドルを提供;アジア太平洋地域で合弁事業を拡大 |

|

3M Company |

自動化の向上と環境に配慮した素材に重点を置いたAttest Mini自動読取機を発売 |

|

Getinge AB / Maquet |

EU MDR向けレトロフィットソリューションの提供;自動化製品の拡充 |

|

Belimed AG |

自動化の強化;ドイツ/オーストリアにおける病院との提携 |

|

Matachana Group |

省エネ型滅菌器モデルの発売;アジア太平洋地域のサービスセンターの拡充 |

|

Sterigenics (Sotera) |

米国の電子ビーム設備をアップグレードし、高度なモニタリングサービスを実現 |

|

Mindray |

中国における大規模な拠点網を活用し、統合滅菌プラットフォームを立ち上げます |

-

支払者価格設定と政府支出分析

|

国 |

政府支出(2025年) |

自己負担率 |

主な傾向 |

|

米国 |

12億米ドル(Medicare/Medicaid) |

25.2% |

CMSの一括支払いによるコスト削減 |

|

ドイツ |

798百万ユーロ(GKV) |

15、5% |

DRGに基づく滅菌費用の償還 |

|

日本 |

660億円(厚生労働省) |

20.6% |

PMDAによる輸入機器の価格上限 |

|

オーストラリア |

221百万豪ドル(PBS) |

10.3% |

TGAによる費用対効果レビュー |

市場傾向分析と将来予測:地域市場の見通しの概要

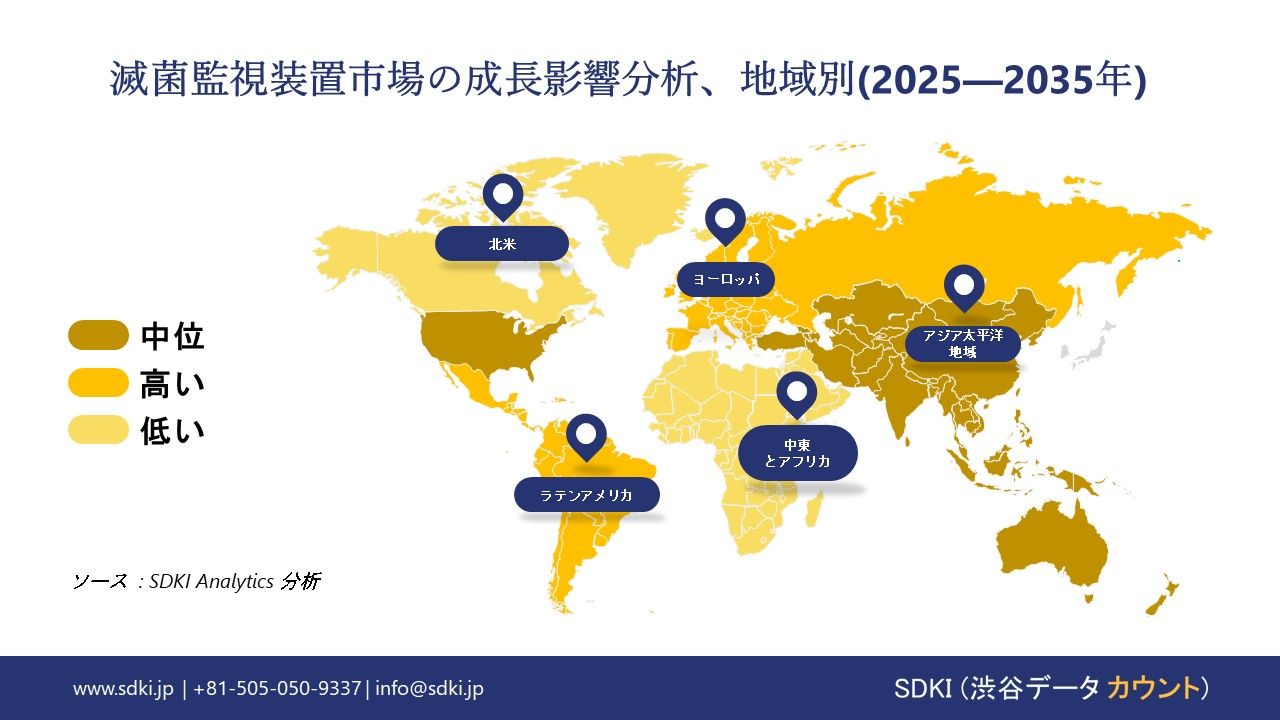

北米の滅菌監視装置市場の展望:

世界の滅菌監視装置市場は北米が圧倒的なシェアを占めており、2035年までに世界市場シェアの35.4%を占めると予測されています。当社の調査レポートによると、FDA規制の安定化要請への対応が北米における市場需要の拡大に貢献しています。米国の病院の85%以上が滅菌監視装置を導入しており、北米は北米最大の市場となっています。

- 北米滅菌監視装置市場展望の比較概要:

北米の滅菌監視装置市場に関連する国の簡単な比較概要は次のとおりです:

|

指標 |

米国 |

カナダ |

メキシコ |

|

連邦予算配分 |

49億米ドル(CDC/HHS、2024年) |

36億カナダドル(PHAC、2024年) |

MXN 130億米ドル (サルード事務局、2024年) |

|

公的医療保険制度 |

Medicaid経由の65% |

州依存度(約52%) |

限定的 (31% IMSS/ISSSTE 経由) |

|

民間セクターの役割 |

強力(市場支配率65%) |

中程度(外国企業41%) |

成長中 (ローカル優位性 53%) |

|

規制機関 |

FDA、CDC、EPA |

Health Canada、PHAC |

COFEPRIS、サルード事務局 |

|

市場リーダー |

3M、Steris、Cantel |

Getinge、Verimed |

ピサ ファルマセウティカ、ステリス MX |

|

成長率(2024ー2030年) |

年間複利成長率6.7% |

年間複利成長率(CAGR)5.9% |

9.3%のCAGR |

ヨーロッパの滅菌監視装置市場の展望:

ヨーロッパの滅菌監視装置市場は着実な成長が見込まれており、2035年までに世界シェアの28.2%を占めると予測されています。当社の調査レポートによると、外来手術の堅調な増加により、ヨーロッパにおけるSMD機器の市場需要が拡大しています。EU保健基金の拡大は、感染制御技術の研究開発を促進し、SMDの化学指標による精度向上を実現しています。ドイツは、規制の施行と政府支出の増加により、最大の収益を生み出す市場となっています。

ヨーロッパの滅菌監視装置市場に関連する国の簡単な比較概要は次のとおりです。:

|

国 |

CAGR |

中堅・中小企業向け医療予算の割合(2023年) |

主な政府支援 |

|

イギリス |

3.45% |

6.7% |

NHSによる自動化システムの導入、ABPIコンプライアンス推進 |

|

ドイツ |

3.34% |

7.7% |

BMGによる120百万ユーロの資金提供、BÄK主導の病院改修 |

|

フランス |

3.6% |

7.2% |

保健省による75百万ユーロのデジタル化イニシアチブ |

|

EU(全体) |

6.6% |

N/A |

EHDSとEU4Healthを通じたEU全体での28億ユーロの資金提供 |

アジア太平洋地域の滅菌監視装置市場の展望:

アジア太平洋地域は最も急速に成長する市場として台頭し、2035年までに世界シェアの25.1%を占めると予想されています。政府による病院の外科インフラ整備への積極的な投資は、市場における滅菌監視装置の需要を高めています。当社の市場調査レポートによると、中国はアジア太平洋地域で最も収益性の高い国であり、2024年には約22億米ドルの市場規模に達すると予想されています。

- アジア太平洋地域滅菌監視装置市場展望の比較概要:

アジア太平洋地域の滅菌監視装置市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

SMDに関する政府支出 |

医療予算の割合 |

患者数(2023年) |

|

日本 |

14億米ドル(2024年推定) |

医療予算の4.7% |

1.2百万人 |

|

中国 |

17億米ドル(2023年) |

医療予算の3.9% |

1.8百万人 |

|

インド |

19億米ドル(2023年) |

医療予算の5.5% |

2.5百万人 |

|

マレーシア |

75.7百万米ドル(2024年) |

医療予算の3.2% |

800,000人 |

|

韓国 |

124百万米ドル(2024年) |

医療予算の3.5% |

1.1百万人 |

滅菌監視装置業界概要と競争ランドスケープ

滅菌監視装置市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

原産国 |

業界フォーカス |

|

3M Company |

米国 |

病院や外科センター向けの迅速読み出し式生物学的指標であるAttesシリーズをはじめ、幅広い生物学的指標及び化学的指標を提供しています。 |

|

STERIS plc |

米国/アイルランド |

感染予防に特化しており、Verifyシリーズには、蒸気滅菌及び低温滅菌用のインテグレーターと指標が含まれています。 |

|

Cantel Medical |

米国 |

歯科及び医療現場向けの内視鏡再処理及び滅菌モニタリングシステムに注力しています。 |

|

Getinge AB |

スウェーデン |

消毒・滅菌ソリューションを提供し、蒸気滅菌及び過酸化水素滅菌用のモニタリングシステムも提供しています。 |

|

Mesa Laboratories, Inc. |

米国 |

ヘルスケア及びライフサイエンス分野で使用される生物学的指標、化学的指標、データロガー、モニタリングシステムを提供しています。 |

|

Propper Manufacturing Co., Inc. |

米国 |

蒸気滅菌、EO滅菌、プラズマ滅菌用の化学的指標、ボウイ・ディック試験パック、生物学的指標を製造しています。 |

|

PMS Healthcare Technologies |

トルコ |

アジア太平洋地域及びヨーロッパで強力な市場プレゼンスを持つ生物学的指標及び化学的指標を提供しています。 |

|

gke-GmbH |

ドイツ |

クラス5及び6の化学的指標やプロセスチャレンジデバイスなど、革新的な滅菌モニタリングシステムを提供しています。 |

|

Advanced Sterilization Products (ASP) |

インド |

特に過酸化水素システムを中心とした低温滅菌モニタリングに特化しています。 UV-C 殺菌ソリューションに重点を置き、空気及び表面殺菌の監視ツールを提供します。 |

|

Steril-Aire Asia Pacific |

マレーシア |

病院や外科センター向けの迅速読み出し式生物学的指標であるAttesシリーズをはじめ、幅広い生物学的指標及び化学的指標を提供しています。 |

日本における滅菌監視装置市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

業界フォーカス |

|

Nihon Parkerizing Co., Ltd. |

産業及び医療用途向けに、滅菌バリデーションサービスと化学インジケーターを提供しています。 |

|

Nissin Medical Industries Co., Ltd. |

病院及び歯科医院向けに、生物学的インジケーター(BIO)及び滅菌試験キットを製造しています。 |

|

Sakura Seiki Co., Ltd. |

外科センター向けの蒸気滅菌監視及びバリデーションシステムに特化しています。 |

|

Takasago Thermal Engineering Co., Ltd. |

クリーンルーム及び病院向けの環境制御及び滅菌監視システムを提供しています。 |

|

Yamato Scientific Co., Ltd. |

温度及び圧力バリデーションツールを含む滅菌器及び監視アクセサリを製造しています。 |

|

Sanko Manufacturing Co., Ltd. |

EO滅菌及び蒸気滅菌用の化学インジケーターストリップ及びインテグレーターに重点を置いています。 |

|

Asahi Medical Co., Ltd. |

透析ユニット及び外科ユニット向けの滅菌保証製品を供給しています。 |

|

Kawamoto Corporation |

歯科医院及び外来診療所で広く使用されている滅菌パウチ及びインジケーターテープを提供しています。 |

|

Nihon Science Co., Ltd. |

滅菌バリデーション用のBIOインジケータインキュベーター及び胞子試験キットを開発しています。 |

|

Shin-Etsu Chemical Co., Ltd. |

OEM及び機器メーカー向けに特殊材料及び滅菌監視コンポーネントを提供しています。 |

滅菌監視装置 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 滅菌監視装置 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

滅菌監視装置市場最近の開発

世界的な商業展開と技術の進歩

|

カテゴリー |

企業 / イニシアチブ |

詳細 |

インパクト/統計 |

|

商業化 |

高度滅菌製品(ASP) |

病院における滅菌バリデーションを強化するため、2024年10月に新しい化学インジケーターと生物学的インジケーターを発売しました。 |

アジア太平洋地域におけるASPの市場シェアが前年比8.6%拡大 |

|

技術進歩 |

遠隔滅菌プラットフォーム |

2024年10月に導入され、滅菌サイクルの遠隔リアルタイムモニタリングが可能になります。 |

複数拠点の病院ネットワークにおけるコンプライアンスが向上 |

日本の商用化と技術の進歩

|

カテゴリー |

企業 / イニシアチブ |

詳細 |

インパクト/統計 |

|

商業化 |

ASP Japan G.K. |

2024年10月、日本の病院向けにカスタマイズされた新しい化学指標と生物学的指標を発売しました。 |

PMDA滅菌プロトコルへの準拠をサポート |

|

技術進歩 |

デジタルコンプライアンスシステム |

日本の病院は、病院のITシステムと統合されたクラウドベースの滅菌ログを導入しました。 |

トレーサビリティと監査対応を向上 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証