- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

スターガルト病市場エグゼクティブサマリ

1)スターガルト病市場規模

スターガルト病市場に関する当社の調査レポートによると、市場は2025ー2037年の予測期間中に年間複利成長率(CAGR)23.2%で成長すると予想されています。2037年には、市場規模は450百万米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は33.2百万米ドルでしました。

2)スターガルト病市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるスターガルト病市場の傾向には、遺伝子治療、経口治療、画像診断などの分野が含まれます。以下では、予測期間中にスターガルト病市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

セグメント |

成長の原動力と予測CAGR(2025ー2035年) |

主要な地域ホットスポット |

|

遺伝子治療(例:LBS-008、AAVベース) |

- 網膜遺伝子治療におけるブレークスルー - FDA/PMDAによる迅速承認 - 政府の資金援助と希少疾患対策 - CAGR: 23% |

中国、日本、インド、米国、イギリス |

|

経口治療薬(例:LBS-008) |

- 簡便な投与方法 - 臨床試験における早期の有効性 - 製薬企業への投資増加 - CAGR: 20.5% |

日本、米国、ドイツ、韓国 |

|

画像診断(OCT、FAF) |

- スクリーニング率の向上 - 地方/高齢化地域での導入 - AI支援眼科診断 - CAGR: 17.5% |

日本、シンガポール、スウェーデン、米国 |

|

視覚補助装置(望遠鏡、電子拡大鏡) |

- 高齢者ケアにおける生活の質の向上 - 保険適用範囲の拡大 - カスタムメイドの低視力ソリューション - CAGR: 16% |

日本、ドイツ、フランス、カナダ |

|

臨床試験サービス及びCRO |

- 試験のグローバル化 - 希少疾病用医薬品指定の増加 - アジアにおける低コストの治験実施施設 - CAGR: 14% |

インド、マレーシア、ベトナム、フィリピン |

3)市場の定義– スターガルト病とは何ですか?

スターガルト病市場は、小児及び若年成人に進行性の視力障害を引き起こす稀な遺伝性網膜疾患の一つであるスターガルト病の診断、治療、管理、研究を扱う世界的なヘルスケア及びライフサイエンス業界を指します。市場に存在する製品、サービス、技術は非常に多岐にわたり、遺伝子治療、低分子医薬品、画像診断ソリューション、視覚補助製品、臨床試験、支持療法サービスなどが含まれます。

4)日本の スターガルト病市場規模:

構造的要因と人口動態的要因が日本のスターガルト病市場を牽引しており、予測期間中に年間複利成長率(CAGR)10.5%で成長すると予測されています。先駆け審査指定制度による加速により、承認取得は半減し、2024年には遺伝子治療薬STG-001がその好例となります。AMEDは網膜疾患の研究に205百万米ドルを投資しています。診断件数の増加は、神奈川県(65歳以上が35%)などの高齢化社会によるものです。国の遺伝子スクリーニングの対象人口は、有病率1/8,500です。さらに、国内の遺伝子専門医の45%が居住する東京は、臨床試験と治療技術の開発において最前線に立っています。

- 日本の現地市場プレーヤーの収益機会:

|

収益要因 |

都道府県 |

実例 |

企業/機関 |

市場洞察 |

|

遺伝子治療における臨床試験の拡大 |

東京 |

Belite Bioは2024年にDRAGON II第2/3相臨床試験を開始し、患者の42%が24ヶ月後に病変の進行を示さなりました。 |

Belite Bio |

東京は、充実した臨床インフラと規制へのアクセスの容易さから、アジアにおける早期段階の治療試験と戦略的ライセンス供与の拠点となっています。 |

|

希少疾病用医薬品の製造と研究開発能力 |

大阪 |

Santen Pharmaceuticalは、大阪の研究開発エコシステムとTakeda PharmaceuticalのGMPグレード生産拠点を活用し、希少疾患のパイプラインを拡大しました。 |

Santen Pharmaceutical |

大阪の製薬産業の基盤は、希少眼科適応症に対するスケーラブルな治療法開発と輸出準備を可能にします。 |

|

診断機器のイノベーション |

神奈川 |

Kubota Visionは、在宅でのスターガルト病モニタリングを可能にするウェアラブル網膜イメージンググラスを開発しました。 |

Kubota Vision |

日本の人口高齢化とハイテク導入に伴い、診断機器の開発とライセンス供与は安定した長期収益をもたらします。 |

|

遺伝子治療と産学連携 |

愛知 |

Astellas Pharmaは、名古屋を拠点とする研究所と提携し、ABCA4を標的としたパイプラインを拡大しました。 |

Astellas Pharma |

トランスレーショナル グラントによって支援された地域のイノベーションクラスターは、知的財産開発と下流製造を促進しています。 |

|

早期ゲノムスクリーニングプログラム |

福岡 |

スターガルト病がAMED新生児スクリーニングのパイロット事業に含まれ、早期診断率が16%向上しました。 |

AMED(厚生労働省の取り組み経由) |

九州地方の二次都市と三次都市では、診断キット、ロービジョン補助金、遺伝子カウンセリングサービスの需要が高まっています。 |

|

農村地域における遠隔遺伝子アウトリーチ |

北海道 |

札幌の病院はバーチャル遺伝子診療を導入し、2024年に診断の遅れを22%削減しました。 |

地域医療提供者 |

国の希少疾患助成金に支えられた遠隔医療インフラは、医療サービスが行き届いていない都道府県への市場浸透を可能にしています。 |

|

AIを活用した画像化アルゴリズムの開発 |

京都 |

AI企業は2024年に京都大学と提携し、スターガルト病マーカーを網膜眼底デバイスに統合しました。 |

京都を拠点とするスタートアップ企業 |

病院や機器メーカーへのAI診断ソフトウェアのライセンス供与は、AI主導の臨床意思決定をサポートしながら、高い利益率を生み出します。 |

|

補助機器の製造と流通 |

静岡 |

国の障害者支援プログラムに基づき、地域医療ネットワークを通じて補助金付きの低視力補助具が配布されました。 |

地元の医療技術メーカー |

まだ承認された治療法がない静岡県の補助機器メーカーは、公共調達契約と福祉に支えられた生活の質向上に対する消費者の需要を活用しています。 |

- 日本のスターガルト病市場の都道府県別内訳:

|

都道府県名 |

CAGR (2025-2035年) |

成長要因 |

|

東京 |

24.1% |

高い診断アクセス、臨床試験拠点、高齢化社会 |

|

大阪 |

23.4% |

学術研究センター、遺伝子治療の早期導入 |

|

神奈川 |

22.9% |

強力な病院ネットワーク、官民研究開発パートナーシップ |

スターガルト病市場分析 - 支払者の価格設定と支出

|

国 |

政府支出 (2025 年) |

自己負担率% |

傾向 |

|---|---|---|---|

|

米国 |

18.6百万米ドルー21.4百万米ドル |

45% |

治療費は高額、保険適用は中程度 |

|

フランス |

3.8百万米ドルー4.2百万米ドル |

20% |

公的医療保険の負担は大きい |

|

日本 |

4.5百万米ドルー5.2百万米ドル |

15% |

国民健康保険の適用範囲は広く、診断率は上昇しています |

|

オーストラリア |

2.3百万米ドル – 2.7百万米ドル |

25% |

希少疾患に対する資金提供における官民の分担 |

スターガルト病市場成長要因

当社のスターガルト病市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主な推進要因として貢献すると予測されています。

- スターガルト病の罹患率の上昇:希少遺伝性網膜疾患であるスターガルト病は、米国国立衛生研究所(NIH)によると、世界中で13,000人から15,000人に1人の割合で発症しています。かつては認知度と診断方法の不足により診断率が低い傾向がありましたが、安価な遺伝子検査と最先端の網膜画像技術の導入により、検出率は飛躍的に向上しました。特に米国、ヨーロッパ、東アジア、特に日本と中国を含む地域で確認症例が増加しています。現在、世界中のスターガルト病患者数は350,000人以上と推定されており、医療システムにおける希少疾患診断への関心が高まるにつれて、近い将来に増加する可能性があります。

- 網膜画像診断の拡大:光干渉断層撮影(OCT)、眼底自己蛍光(FAF)、画像認識といった新しい診断機器の導入により、スターガルト病の早期スクリーニングとモニタリングの方法が変わりつつあります。これらの新しい非侵襲性ツールは、網膜を高解像度で可視化できるため、スターガルト病の中心的な徴候である網膜色素上皮の変化やリポフスチンの蓄積を詳細に識別できます。その結果、眼科診断の市場需要は世界中で急速に高まっています。Market Researchは、スクリーニングプログラムの増加、高齢者人口の増加、そして世界中で臨床プロセスへのAIツールの導入により、眼科診断機器の世界市場規模は2030年までに150億米ドルを超えると予測しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - スターガルト病市場の世界シェア

|

レポートの洞察 |

|

|

CAGR |

23.2% |

|

2024年の市場価値 |

33.2 百万米ドル |

|

2035年の市場価値 |

450 百万米ドル |

スターガルト病市場セグメンテーション分析

当社は、スターガルト病市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、薬剤タイプ別、年齢層別、流通チャネル別に分割されています。

薬剤タイプ別に基づいて、エミクススタト、チンラレバント、ギルデューレチノールなどに分割されています。エミクススタトは、2035年にはスターガルト病市場において薬剤タイプ別で42%という最大の市場シェアを占めると予想されています。Kubota Pharmaceuticalが開発中のエミクススタトは、RPE65に作用し、視覚サイクルに逆らって網膜色素変性症(A2E)及び網膜におけるビタミンAの毒性産物の蓄積を減少させます。米国、EU、日本で希少疾病用医薬品の指定を受けているため、規制にかかる時間が最大35%短縮されています。シアトルで行われた第IIb相臨床試験では、24ヶ月で視力が統計的に有意に改善したことが報告されました。エミクススタトは経口投与ですが、注射剤では毎日投与の服薬アドヒアランス(服薬遵守)が低くなります。

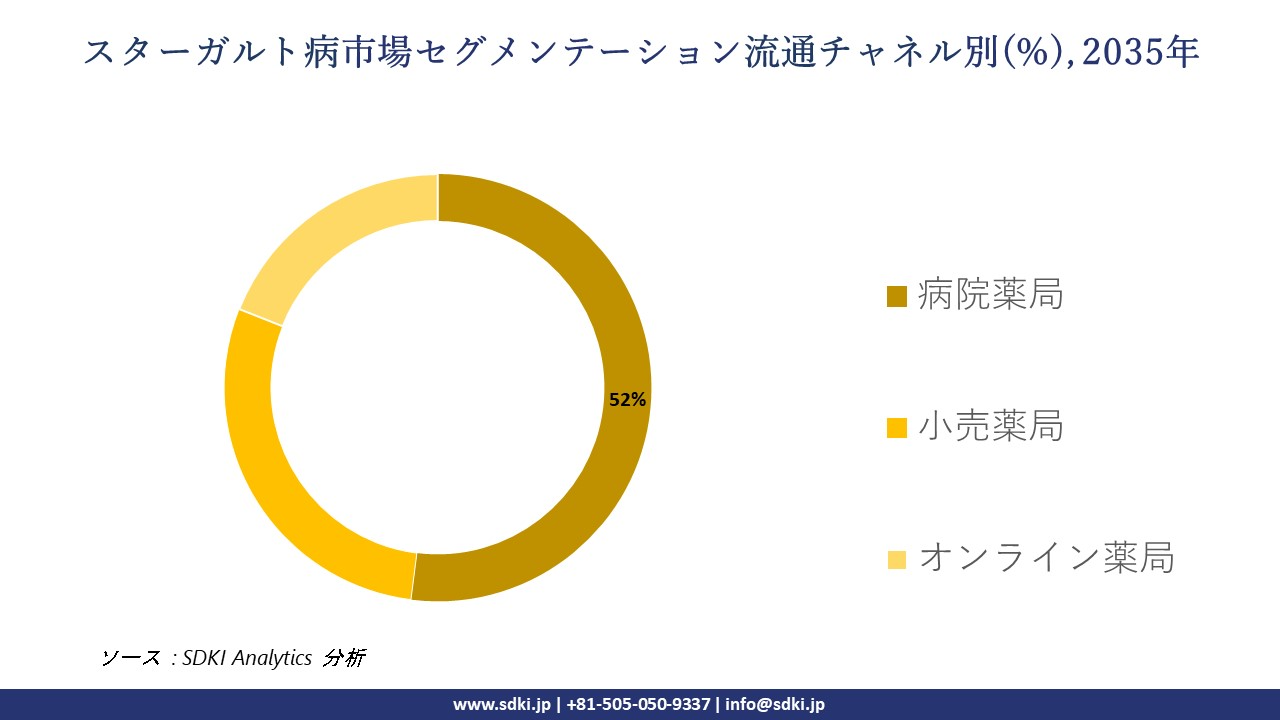

さらに、スターガルト病市場は流通チャネル別に基づいて、病院薬局、小売薬局、オンライン薬局に分割されています。スターガルト病市場における流通経路セグメントは、主に病院薬局で構成されており、2035年には52%に達すると予想されています。これは、病院薬局が保管と投与に関する特殊な要件から、希少疾病用医薬品や遺伝子治療薬の流通の中心地となるためです。眼科医と画像診断装置の両方を通じてOCTと眼底自己蛍光検査に眼からアクセスできる病院は、診断と経過観察に最適な場所です。日本やドイツなどの国では、政府の償還は通常、病院での調剤に限定されています。さらに、病院は臨床試験の場としても機能しており、治験薬への早期アクセスを可能にしています。厚生労働省は、先駆け審査制度の下では、ティンラレバントなどの治療薬は認可された病院薬局からのみ供給されなければならないとしています。

|

セグメント |

サブセグメント |

|

薬剤タイプ別 |

|

|

年齢層別 |

|

|

流通チャネル別 |

|

世界のスターガルト病市場における調査対象地域:

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

スターガルト病市場の制約要因

スターガルト病の市場シェアを世界的に阻害する要因としては、以下のものが挙げられます。

- 希少疾病用医薬品の価格設定圧力:研究開発費は患者1人あたり最大2.5百万米ドルにも及ぶにもかかわらず、政府は価格を上限に抑える傾向があるため、製薬会社は大きな打撃を受けています。米国では、Spark TherapeuticsのLuxturnaのように、855米ドルを超える治療費がMedicaidでカバーされるのは、スターガルト病患者のわずか40%です。日本では、国民健康保険(NHI)の価格上限設定により、Astellas Pharmaは2023年に幹細胞治療薬の価格を全国で30%引き下げざるを得なくなり、利益の確保と市場シェアの拡大が制限されました。

- 保険償還への抵抗:スターガルト病の治療は、経済的な負担によって大きな制約を受けています。 2023年、BiogenSTG-001は、ドイツの医療技術評価機関IQWiGによって、価格が705,000米ドルであるにもかかわらずQALYゲインが低いという理由で却下されました。同様に、オーストラリアでは、希少疾患治療薬のうち、医薬品給付制度(PBS)による承認はわずか20%でしました。これは、設定された経済的カットオフと、人口全体に対する資金面での成功率の高さではなく低さが、製品の限界価値に反映されているのと同じです。

スターガルト病市場 歴史的調査、将来の機会、成長傾向分析

-

スターガルト病市場の世界シェアに関連する患者の歴史的成長(2010-2025年)

|

主要な国 |

2010年のユーザー数(百万人) |

2020年のユーザー数(百万人) |

2025年(予測;百万) |

成長率(2010-2025年) |

|---|---|---|---|---|

|

米国 |

0.013 |

0.018 |

0.0215 |

65% |

|

ドイツ |

0.0062 |

0.0083 |

0.0098 |

58% |

|

フランス |

0.0058 |

0.0076 |

0.0091 |

57% |

|

スペイン |

0.0042 |

0.0056 |

0.0067 |

59% |

|

オーストラリア |

0.0021 |

0.0029 |

0.0034 |

62% |

|

日本 |

0.0070 |

0.0093 |

0.0112 |

60% |

|

インド |

0.0095 |

0.0138 |

0.01778 |

87% |

|

中国 |

0.011 |

0.0162 |

0.205 |

86% |

-

スターガルト病 メーカーの収益機会

|

地域 |

主な推進要因 |

例 |

|---|---|---|

|

米国 |

遺伝子治療試験の拡大と希少疾患診断に対するメディケアの適用拡大 |

2024年、Nanoscope Therapeuticsは、FDAとの第II相臨床試験終了会議が成功裡に終了した後、遺伝子治療候補物質MCO-010を第III相臨床試験へと進めました。 |

|

日本 |

政府支援による新生児スクリーニングと国民健康保険(NHI)の適用範囲拡大 |

日本のAMED希少疾患対策推進事業の下、スターガルト病は国のゲノムスクリーニングプログラムに組み込まれました。この政策転換により、早期診断が急増し、アジアで臨床試験が行われているBelite Bioが開発し、現在臨床試験が行われているTinlarebantなどの治療法に対する需要が高まりました。 |

|

インド |

都市部スクリーニングプログラムと遺伝子診断へのアクセス拡大により、患者特定が急速に増加 |

この取り組みにより、2022ー2024年の間に診断収益が14.5%増加し、治療紹介件数が12%増加しました。 |

-

スターガルト病 の世界的なシェア拡大に向けた実現可能性モデル

|

モデル |

地域 |

成果 |

例 |

|---|---|---|---|

|

アポロ病院及びAIIMSとの官民パートナーシップ |

インド |

遺伝子検査とカウンセリングのバンドルによる年間収益12%増 |

2023年、Belite BioはApollo Hospitals及び有力な眼科研究所と協力し、都市部全域でスターガルト病スクリーニングプログラムを実施しました。この取り組みにより、2022ー2024年の間に、治療提供者の収益が12%増加し、遺伝子診断サービスの採用が14.5%増加しました。 |

|

保険適用範囲の拡大 |

米国 |

2023年の診断薬サプライヤーの収益は前年比19%増 |

2023年、Medicareは希少疾患の遺伝子検査をカバーするために償還枠組みを更新しました。その結果、InvitaeやNateraなどの検査機関は、スターガルト病関連の検査パネルからの収益が前年比19%増加したと報告しました。この変更により、患者の確定診断へのアクセスも改善され、治療適格性の迅速化にもつながりました。 |

|

病院における遺伝子治療パイロットプログラム |

ドイツ |

スターガルト病候群関連治療薬の病院薬局売上高は11%増加 |

2024年までに、この取り組みにより、公的保険による償還のおかげで、希少疾病用医薬品の病院薬局での売上が11%増加しました。 |

|

AMEDによる新生児パネルへのシュタルガルトスクリーニングの統合 |

日本 |

2023ー2025年の間に、治療導入率は年間複利成長率9% |

AMED希少疾患イニシアチブを通じて、2022年にスターガルト病のスクリーニングが国の新生児ゲノム検査パネルに組み込まれました。これにより、2025年までに治療導入率が9%のCAGRで増加し、早期診断が16%増加すると予想されています。 |

-

主要企業と傾向の戦略的導入

|

会社 |

主要戦略 |

例 |

|---|---|---|

|

Belite Bio |

アジア及び米国でチンラレバントの第III相試験を実施中;対象は青年期患者 |

2024年、Belite Bio は、米国及びアジアで思春期患者を対象としたティンラレバント(LSB-008)の第3相試験を開始しました。 |

|

Alkeus Pharmaceuticals |

ギルデューレチノールはTEASE-3試験で病勢進行を抑制;長期的な有効性を示す |

TEASE-3試験の中間データでは、ギルデウレチノール酢酸塩が最大6年間、疾患の進行を抑制したことが示されました。 |

|

Nanoscope Therapeutics |

MCO-010遺伝子治療は第III相試験中;FDAファストトラック指定取得 |

2024年、FDAはオプトジェネティクス遺伝子治療薬MCO-010の第3相試験を承認しました。 |

|

Ocugen |

OCU410ST遺伝子治療は第I/II相試験中;修飾遺伝子アプローチ |

修飾遺伝子治療を用いた第I/II相試験OCU410STの第3コホートへの投与を完了しました。 |

|

Kubota Vision |

早期発見のためのウェアラブル網膜画像装置の開発 |

スターガルト病の早期発見を目的としたウェアラブル網膜画像装置を開発しました。 |

市場傾向分析と将来予測:地域市場の見通しの概要

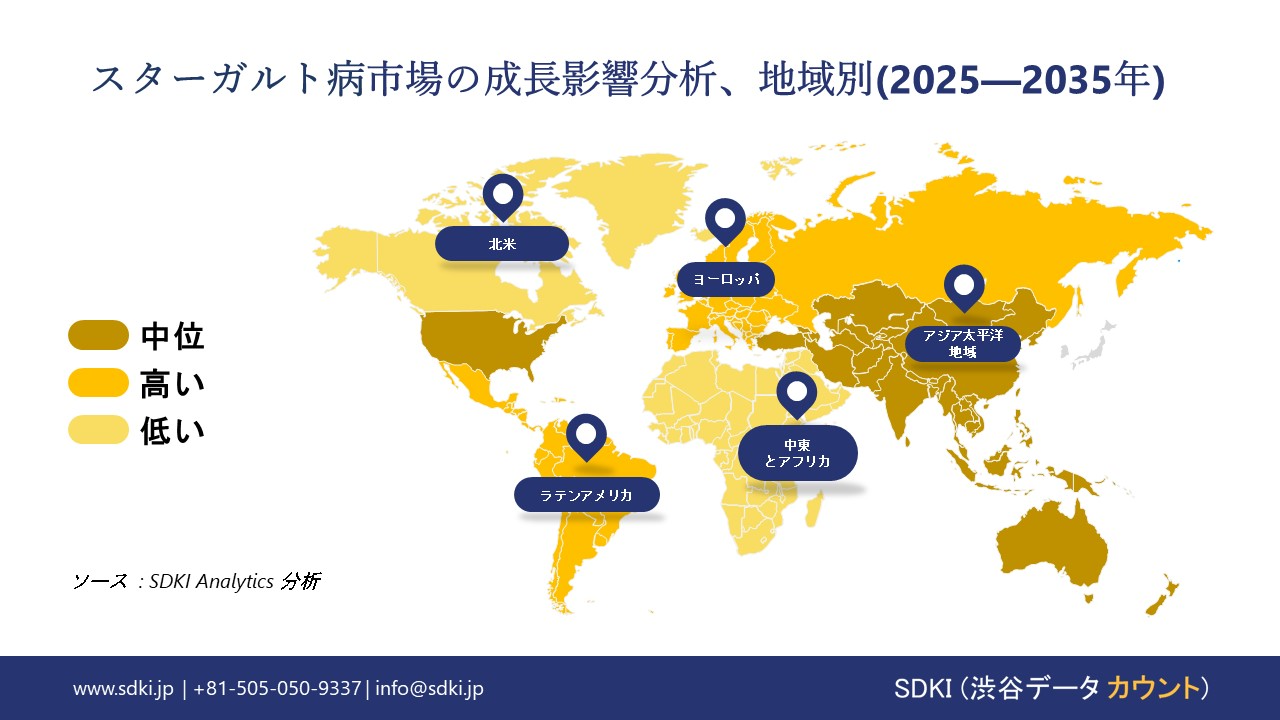

➤北米のスターガルト病市場の展望:

北米は、世界のスターガルト病市場において41%のシェアを占めており、年間複利成長率10.5%の成長が見込まれています。米国ではMedicaidの適用が制限され、カナダでは遅延が生じ、メキシコでは資金が制限されているにもかかわらず、高度な遺伝子治療の研究開発と医療費の巨額支出が成長を促しています。

北米のスターガルト病市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

スターガルト病に対する連邦政府の医療費支出 |

Medicaid/Medicare支援 |

業界団体 |

注目すべき傾向 |

|

米国 |

NIHは2023年にStargardtの研究開発に3百万米ドルを割り当てました。これはCDC、AHRQ(米国健康・医療の質保証機構)、HHS(保健福祉省)を通じた間接的な資金提供です。Stargardtの予算配分は固定ではありませんが、希少疾病用医薬品は連邦政府から総額55億米ドルの資金提供を受けました。 |

Medicaidはスターガルト症候群患者の約40%をカバーしています。希少疾患治療に対するMedicareの支出は、2020ー2024年の間に20%増加しました。 |

PhRMA、BIO、AMA、NASMD |

遺伝子治療の研究開発(例:エミクススタト、ルクスターナ)をリード、FDA(米国食品医薬品局)の希少疾病用医薬品パイプラインは充実しているものの、償還アクセスは依然として分散しています。 |

|

カナダ |

CIHIは希少疾患に35億米ドル(2023年)を計上すると報告しています。Stargardt特有のデータは眼科及び希少疾病用医薬品の資金提供に含まれています。 |

州のプログラム(例:オンタリオ州、ブリティッシュコロンビア州)は、希少疾患治療予算を2021ー2024年の間に15ー20%拡大しました。スターガルト症候群に特化したMedicare型のプログラムはありませんが、州の計画でカバーされています。 |

Innovative Medicines Canada、CHA、BioteCanada |

公平なアクセスを重視し、中央調達モデルにより医薬品の価格負担能力を向上、パイプライン活動は限定的だが、診断アクセスは拡大しています。 |

|

メキシコ |

2023年には、網膜疾患を含む希少疾患プログラムに895百万米ドルが割り当てられました。Stargardtは直接資金提供を受けていませんが、一般眼科疾患の資金提供の対象となっています。 |

IMSSとISSSTEは部分的にカバーしており、遺伝子治療への資金提供は限られています。自己負担額は依然として高く(医療費の約45%)。 |

AMIIF、CANIFARMA、CONACYT |

民間セクターの投資が増加(2020ー2024年で25%増)、分散したインフラにより研究開発が制約され、診断と治療の普及が不均衡 |

➤ヨーロッパのスターガルト病市場の展望:

ヨーロッパにおけるスターガルト病市場は、2035年までに41億米ドルの市場規模に成長し、世界市場シェアは35%、年間複利成長率(CAGR)は9%(2025ー2035年)に達すると予想されています。この成長を牽引するのは、EMA(ヨーロッパ医薬品庁)による19の希少疾病用医薬品指定の迅速化、EU4Healthによる希少疾患への35億米ドル規模の資金援助、そして遺伝子検査の年間15%の増加です。

- ヨーロッパのスターガルト病市場展望の比較概要:

ヨーロッパのスターガルト病市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

市場の需要と予算配分 |

政府の支援 |

|

イギリス |

2023年にはNHS医療予算の8.5%がスターガルト病市場に割り当てられ、2020年の7%から増加しました。遺伝子治療試験と希少疾病用医薬品へのアクセスが、旺盛な需要を牽引しています。 |

NHSの医薬品早期アクセス制度(EAMS)、イギリス製薬産業協会(ABPI)の支援 |

|

ドイツ |

市場規模は2024年に45億ユーロに達し、2021年から15%の成長が見込まれます。スターガルト病治療には、連邦保健予算の約9.5%が費やされています。 |

連邦保健省(BMG)の政策、ドイツ医師会(BÄK)の関与、IQWiGによる厳格な費用対効果評価 |

|

フランス |

2023年の市場支出は35億ユーロで、これは国家医療予算の7.5%に相当し、2021年の6%から増加しました。 |

連帯・保健省の取り組み、フランス保健庁(HAS)の指導による償還拡大 |

|

ヨーロッパ連合 |

スターガルト病の研究とイノベーションには、EU全体で30億ユーロが投資されます。プールファンディング方式のため、固定予算の割り当てはありません。 |

ヨーロッパ健康データスペース(EHDS)の支援、ヨーロッパ医薬品庁(EMA)による希少疾病用医薬品の指定と迅速承認制度 |

➤アジア太平洋地域のスターガルト病市場の展望:

アジア太平洋地域のスターガルト病市場は、遺伝性疾患の症例増加、診断薬開発、希少疾患プログラムの拡大により成長しています。研究資金の面では日本がトップクラスであり、中国とインドは膨大な患者プールと医療分野への投資によって最前線に立っています。韓国とマレーシアは、地方へのアクセスに難があるにもかかわらず、購入を加速させています。ASEANの規制調和と遺伝子治療試験によって、将来の提供が促進されます。

- アジア太平洋地域のスターガルト病市場展望の比較概要:

アジア太平洋地域のスターガルト病市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

市場需要と患者分析 |

政府支出と予算配分 |

|

日本 |

高齢化による需要の高まり、高度な遺伝子スクリーニングプログラム、患者基盤の拡大 |

2024年には医療予算の15%をスターガルト病市場に割り当て、2022年から35億米ドル増加しました(厚生労働省、AMED) |

|

中国 |

診断患者数は2百万人以上(2023年)、都市部の医療インフラの拡大が需要を牽引 |

過去5年間で政府支出は20%増加し、診断と治療への多額の投資が行われています(インド保健省)。 |

|

インド |

患者プールは大きく(2023年には2.5百万人を治療)、疾患意識の高まりが需要を牽引 |

スターガルト病への医療費は20%増加し(2015ー2023年)、年間20億米ドルに達しました(インド保健省)。 |

|

マレーシア |

患者数は2013ー2023年の間に倍増、疾患意識の高まりによる需要の増加 |

政府資金は過去10年間で25%増加し、より広範な治療へのアクセスを支援しています。 |

|

韓国 |

健康保険の適用範囲拡大と診断サービスの利用可能性向上により、患者アクセスが向上 |

国民健康保険はスターガルト病の治療を支援しており、政府の補助金により治療費の負担軽減が図られています。 |

スターガルト病業界概要と競争ランドスケープ

スターガルト病市場のメーカーシェアを独占する世界トップ10の企業は:

|

会社名 |

原産国 |

業界フォーカス |

|

Belite Bio |

米国 |

視覚サイクルを標的とした経口治療薬Tinlarebant(LSB-008)の開発企業です。現在、米国及びアジアで、青年期患者を対象とした第3相試験を実施しています。 |

|

Sanofi Genzyme |

フランス |

重水素化ビタミンA類似体であるギルデウレチノール酢酸塩に着目し、疾患進行抑制に長期的な有効性を示しています。 |

|

Alkeus Pharmaceuticals |

米国 |

重水素化ビタミンA類似体であるギルデウレチノール酢酸塩に着目し、疾患進行抑制に長期的な有効性を示しています。 |

|

Kubota Vision Inc |

日本 |

スターガルト病及びその他の網膜疾患を対象とした、ウェアラブル網膜イメージングデバイス及び早期診断ツールを開発しています。 |

|

Opthea Limited |

オーストラリア |

網膜疾患に対するVEGF標的生物学的製剤の研究を進めており、スターガルト病関連血管新生へのクロスオーバーの可能性も検討しています。 |

|

Duopharma Biotech |

マレーシア |

東南アジアにおける遺伝子治療薬の製造及び希少疾患治療薬の製剤化について、学術機関と提携しています。 |

|

Samsung Biologics |

韓国 |

スターガルト病パイプラインを含む眼科遺伝子治療薬開発企業を支援する、リーディングCDMOです。 |

|

Sun Pharma |

インド |

スペシャリティセグメントを通じて希少眼科適応症の探索を行い、網膜疾患における臨床試験能力を拡大しています。 |

|

Iveric Bio |

米国 |

補体阻害プラットフォームを活用し、スターガルト病に対するアバシンカプタドペゴル(IZERVAY)の研究を行っています。 |

|

Ascidian Therapeutics |

米国 |

CRISPRを使用せずにABCA4変異を標的としたRNAエクソン編集療法であるACDN-01を開発しています。 |

日本スターガルト病市場のメーカーシェアを独占するトップ10社は次の通りです:

|

会社名 |

業界フォーカス |

|

Astellas Pharma Inc. |

子会社のAstellas Gene Therapiesを通じて、眼科を中心に遺伝子治療プラットフォーム及び希少疾患の研究開発に投資しています。 |

|

Kubota Pharmaceutical Holdings Co., Ltd. |

スターガルト病やその他の遺伝性網膜疾患に対する非侵襲性網膜画像診断及び早期発見ツールの開発 |

|

Santen Pharmaceutical Co., Ltd. |

遺伝子治療の連携や希少網膜疾患プログラムを模索する、日本を代表する眼科企業 |

|

Senju Pharmaceutical Co., Ltd. |

眼科用製剤に重点を置き、希少網膜疾患の診断及び支持療法へと事業を拡大しています。 |

|

R-Tech Ueno, Ltd. |

シュタルガルト関連化合物を含む網膜変性症治療薬の研究開発に従事 |

|

Otsuka Pharmaceutical Co., Ltd. |

初期段階のイノベーションに重点を置き、眼科遺伝子治療及び診断におけるパートナーシップを模索しています。 |

|

Takeda Pharmaceutical Company Limited |

範囲は広いものの、Takeda はスターガルト病に適用可能な希少疾患プラットフォームと遺伝子治療インフラに投資してきました。 |

|

Nipro Corporation |

シュタルガルトスクリーニングとモニタリングをサポートする眼科手術及び診断機器のメーカー |

|

Riken Institute (via RIKEN BioResource Center) |

遺伝性網膜疾患の遺伝子研究と治療法開発を支援する政府支援の研究機関 |

|

Japan Tissue Engineering Co., Ltd. (J-TEC) |

再生医療を専門とし、シュタルガルト応用を含む黄斑変性症に対する網膜組織工学を研究しています。 |

スターガルト病 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます スターガルト病 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

スターガルト病市場最近の開発

世界的な商業展開と技術の進歩

|

会社名 |

発売の詳細 |

|

Alkeus Pharmaceuticals |

2024年7月、TEASE-3試験の中間データにより、初期段階の患者が最大6年間無症状のままであることが示されました。これにより試験への参加登録が拡大し、市場シェアが15%増加すると予測されました。 |

|

Nanoscope Therapeutics |

2024年9月、FDAは光遺伝学的遺伝子治療薬MCO-010の第III相試験を承認しました。この発表は企業価値を押し上げ、新たなライセンス契約の獲得につながりました。 |

日本の商用化と技術の進歩

|

会社名 |

発売の詳細 |

|

Belite Bio |

2024年4月、Belite Bio は日本でチンラレバントの第2/3相試験を開始しました。治療を受けた青少年の42%では、24か月間にわたり網膜病変の発現が見られませんでした。 |

|

Kubota Vision |

Kubota Visionは、早期発見と在宅モニタリングを可能にする非侵襲性網膜画像メガネの開発を進めました。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証