- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

溶剤系工業用コーティング市場規模

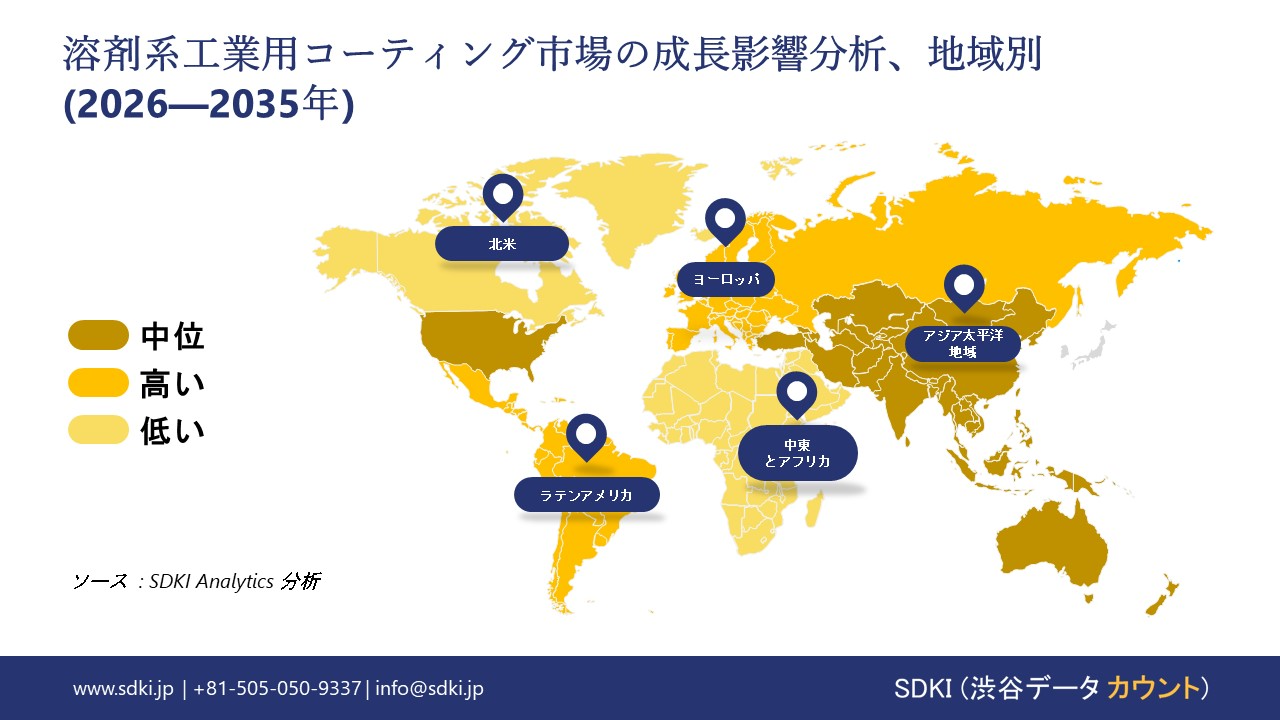

溶剤系工業用コーティング市場に関する当社の調査レポートによると、市場は予測期間である2026―2035年に4.1%のCAGRで成長すると見込まれています。将来的には、市場規模は455億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は317億米ドルと記録されています。溶剤系工業用コーティングに関する当社の市場調査によると、支配的なシェアを保持するアジア太平洋地域は、予測期間にわたって約52%の支配的な市場シェアを保持すると予想されます。また、アジア太平洋地域は、主に産業政策と製造業の成長の結果として、今後数年間で2.5%という最高のCAGRで成長すると見込まれており、有望な成長機会を示す態勢が整っています。

溶剤系工業用コーティング市場分析

世界の溶剤系工業用コーティングセクターは、供給逼迫と規制圧力に直面しています。当社の調査レポートによると、この減速は主要製造国における化学物質管理規則の厳格化と相まって、溶剤系塗料の配合に伴う報告義務やコンプライアンス義務の増大が事業コストの増加につながっています。例えば、日本では、鉱工業生産指数(IIP)は2024―25年の間に低迷し、2024年には約88.3にとどまる見込みです。これは、工場の需要低迷を示唆しており、世界の溶剤系塗料の生産量を圧迫しています。同時に、経済産業省の塗料と印刷インキ月次調査で追跡されている溶剤系製品カテゴリーは、VOC含有量と排出量報告に関する監視が強化されており、生産者のコンプライアンスと配合変更コストの上昇につながっています。

日本では、これは日銀短観で報告されている投入コストと賃金上昇圧力と相反しており、メーカーはコスト上昇を価格転嫁するか、利益率の低下を受け入れることを余儀なくされています。したがって、短期的な市場見通しは、数量の抑制、規制遵守のための支出増加、そして製品の緊急的な改良といった状況となり、企業が今すぐ行動を起こさなければ、生産能力の再配分と輸入依存度の増加につながるリスクがあります。

溶剤系工業用コーティングは、保護層として表面に塗布される仕上げ剤であり、樹脂バインダーや顔料を輸送する溶剤として、トルエン、キシレン、酢酸ブチルなどの有機溶剤をベースとしています。これらの仕上げ剤は、溶剤の蒸発によって乾燥するため、湿度の高い環境や低温環境でも、速乾性があり、硬く光沢のある非常に強靭な塗膜を形成することができます。揮発性有機化合物(VOC)の排出に伴う規制圧力にもかかわらず、金属基材への高い接着性と腐食性、そして過酷な気象条件への耐性を備えているため、海洋石油・ガスや自動車補修などの過酷なアプリケーションで広く使用されています。当社の溶剤系工業用コーティング市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- VOCと化学物質管理に関する規制強化 - 当社の調査レポートによると、揮発性有機化合物(VOC)と関連化学物質管理に関する規制強化は、塗料の配合変更と高付加価値製品ラインの需要を促進する主要な要因となっています。例えば、米国環境保護庁(EPA)は2025年1月にエアゾール塗料のVOC基準の改正を最終決定しました。この改正により、対象となる化合物の範囲が拡大し、試験方法も更新されますが、同時に、市場で販売される溶剤配合のコンプライアンスコストも上昇します。

さらに、アジア太平洋地域でも同様の傾向が見られます。例えば、日本では経済産業省の化学物質規制に関する作業部会において、化学物質の排出に対する監視が強化され、塗料メーカーにとっての法執行と報告の負担が増大しています。これらの相乗効果により、低VOC溶剤ブレンドの配合変更、添加剤パッケージ、そしてコンプライアンスサービス(試験、報告)に対する需要が急速に高まっており、市場見通しはこうした状況によって形作られています。

さらに、製品の迅速な処方変更が可能な研究開発能力や、規制に適合した溶剤ブレンドを供給できるグローバルメーカーは、顧客が不適合在庫の交換や産業ラインの改修を進める中で、シェア獲得のチャンスを掴むでします。正式な規則制定と省庁の取り組みに支えられたこの規制強化は、コンプライアンスをコストセンターから、先進的な製品導入のための収益源へと転換させるでします。

- OEM移行(自動車・モビリティ)と先進機能性コーティングの需要– 当社の調査レポートによると、自動車とモビリティ分野の製品シフトが、機能特性を備えた特殊な溶剤系コーティングの需要を促進しています。これらの特性には、従来の水性塗料ではまだ完全には代替できない、インモールド硬化性、速硬化性、耐腐食性などがあります。主要な市場傾向としては、日本ペイントが自動車塗装におけるカーボンニュートラルなプロセスを推進することを目指した次世代インモールドコーティングの共同開発を発表しました。主要プレーヤーによるこのような市場の動きは、性能を損なうことなく新たなプロセスと排出ガス規制を満たすコーティングに対するOEMの需要を反映しています。

さらに、主要なグローバルサプライヤーの投資家向け資料(例:Nippon Paintの中期戦略、Form 10-K)の分析では、自動車用塗料とモビリティアプリケーションが成長分野として挙げられており、投資は自動車OEMの承認取得と特殊製品ラインに向けられています。自動車製造が新素材、EVアーキテクチャ、そしてより厳しいプロセスCO₂目標に適応するにつれて、溶剤系塗料の性能とライフサイクル排出量の削減を両立させた塗料が商業的に高く評価されており、市場見通しは、幅広い塗料ミックスの中で、耐久性があり、利益率の高いニッチ市場が創出されることを示唆しています。

溶剤系工業用コーティング市場において、溶剤ベース工業用コーティングの輸出に関して日本の現地企業はどのような利益を得るのでしますか?

日本の溶剤型工業用コーティング市場のプレーヤーは、高性能化学工学の国としての評判を利用して、大きな輸出シェアを獲得しようとしています。世界が水性システムを採用する傾向があるため、接着性と速硬化性が譲れない重負荷アプリケーションでは溶剤ベースの配合が必要であることは明らかです。財務省は2024年に、日本の非水系塗料の輸出が約2,350億円に達したと報告し、このような特殊製品に対する世界的な需要が強いことを強調しました。Kansai PaintやNippon Paintなどの日本の塗料メーカーは、インフラや造船業界が溶剤ベースのシステムのみで実証された耐久性を求めている中国や韓国の工業地帯に高品質の耐候性仕上げを輸出することで、この需要を活用してきました。

さらに、日本の大手自動車と機械OEMの現地生産と現地消費のアプローチは、コーティングサプライヤー間の固有の輸出連携を確立しています。ToyotaやKomatsuなど、世界市場での製造拠点を拡大する企業が増えるにつれ、どの市場でも製品の品質が同一となるよう、信頼性の高い日本のコーティング技術の導入に注力しています。このサプライチェーンの統合により、日本のコーティング企業は高価値の中間材料や独自の樹脂システムを海外子会社に提供することが可能になります。経済産業省(METI)は、サプライチェーンのレジリエンス強化に向けたプロセスを実施することで、このダイナミズムを促進し、日本のメーカーが世界中の重要な産業プロジェクトにおいて依然として最適なパートナーであり続けることを目指しています。地元プレーヤーによるこの技術的囲い込みにより、下位市場セグメントのコモディティ化の影響を受けにくい安定した収益源が維持されます。

最後に、高機能コーティングへの注力は、過酷な操業環境にある新興市場において新たな輸出機会を生み出します。日本企業は、海洋石油掘削装置や化学プラントにおいて、優れた耐腐食性を備えた溶剤系コーティングの開発に取り組んでいます。これらの特殊製品は価格が高く、メンテナンス期間を最大限に延長する必要がある発展途上国のインフラ維持に不可欠です。これらの高度なソリューションを輸出することで、日本企業はより高い利益率を獲得できるだけでなく、世界的なインフラ構築において切っても切れないパートナーとなることができます。量よりも質を重視する戦略的なアプローチにより、日本は世界の工業用コーティング市場における高性能分野で優位性を維持しています。

市場の制約

調査報告書によると、VOC規制の多様化は、溶剤系工業用コーティング剤の成長を阻害する要因として挙げられています。複雑で多様な規制は、メーカーにとって複雑なプロセスにつながります。例えば、ヨーロッパ化学物質庁(ECEA)の規制機関と日本の環境省の規制は異なります。新規参入企業は、断片化された規制環境への対応に苦労しており、製品の処方変更に多額の投資が必要になります。これにより、メーカーの規制策定コストが増大しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

溶剤系工業用コーティング市場レポートの洞察

SDKI Analyticsの専門家によると、溶剤系工業用コーティング市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

4.1% |

|

2025年の市場価値 |

317億米ドル |

|

2035年の市場価値 |

455億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

溶剤系工業用コーティング市場セグメンテーション

溶剤系工業用コーティング市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は樹脂タイプ別、エンドユーザー産業別、技術別、基材別にセグメント化されています。

樹脂タイプ別に基づいて、市場はエポキシ、ポリウレタン、アルキド、アクリル、ポリエステルその他に分割されています。このうちエポキシ樹脂タイプがリードしており、2035年までに世界市場シェアの34%を占めると見込まれています。高い耐薬品性、比類のない接着性、配合の多様性は、工業アプリケーションにおけるエポキシ樹脂タイプの需要を高める重要な差別化要因です。インフラの更新とエネルギー部門への巨額投資により、エポキシベースの樹脂タイプの需要が高まっています。老朽化するインフラのメンテナンスには、腐食速度を低下させ、構造物の耐久性を確保するためにエポキシが必要です。当社の調査アナリストの観察によると、米国の橋の40%以上が老朽化しており、高度なメンテナンスが必要です。これにより、老朽化したインフラの改修という取り組みの中で、関連市場でエポキシ樹脂市場が拡大する大きな余地が生まれています。

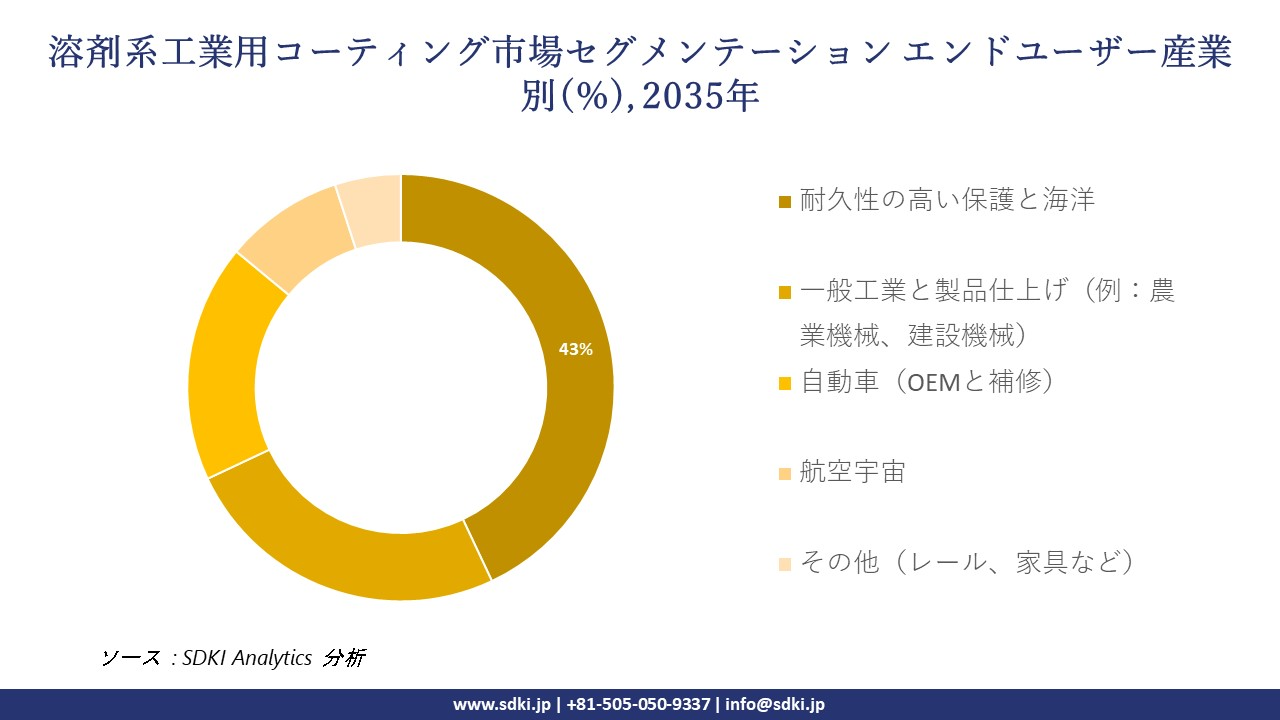

エンドユーザー産業別に基づいて、耐久性の高い保護と海洋、一般工業と製品仕上げ(例:農業機械、建設機械)、自動車(OEMと補修)、航空宇宙、その他(レール、家具など)に分割されています。耐久性の高い保護と海洋は、2035年までに世界市場シェアの43%を占めると予測されています。老朽化した資産の維持管理やインフラ開発が進むにつれ、溶剤系工業用コーティングの採用率が高まっています。例えば、国際エネルギー機関(IEA)が発表した報告書によると、洋上風力発電容量の飛躍的な増加に伴い、適切なインフラ開発への需要が高まっており、これが溶剤系工業用コーティングの需要拡大につながっています。

以下は、溶剤系工業用コーティング市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

樹脂タイプ別 |

|

|

エンドユーザー産業別 |

|

|

技術別 |

|

|

基材別 |

|

ソース: SDKI Analytics 専門家分析

溶剤系工業用コーティング市場傾向分析と将来予測:地域市場展望概要

当社の調査レポートによると、アジア太平洋地域の溶剤系工業用コーティング市場は、予測期間中に1.8%の複利年間成長率(CAGR)で成長しながら、52%の主要収益シェアを占めると見込まれています。産業政策と製造業の生産量増加は、重機や自動車生産の拡大を通じて、中国と日本で溶剤系工業用コーティングの需要を押し上げています。中国国家統計局の報告によると、化学分野と指定規模以上の工業企業全体では、2024年に化学原料と化学製品の製造が増加し、付加価値は9.4%増加する見込みです。当社のアナリストによると、これは保護コーティングと機能性コーティングを必要とする幅広い上流活動を示しています。輸出志向の生産規模拡大と国内産業政策による調達が相まって、アジア太平洋地域全体で高性能溶剤配合の需要が高まっています。

溶剤系工業用コーティング市場の見通しによると、日本は予測期間中に複利年間成長率4.8%の堅調な成長が見込まれています。日本政府が後押しする大規模な半導体産業への取り組みは、ファブインフラ、ツール保護、高性能組立治具に使用される高性能溶剤系コーティングに対する個別調達需要を生み出しています。経済産業省の公開資料には、 Rapidusへの数千億円規模の支援枠(2023―2024年に承認された支援トランシェ)と、TSMC/JASM Kumamotoの増設に対する正式な承認が示されています。さらに、TSMCは数十億ドル規模の投資と段階的な工場開設(2024―2027年のタイムライン)を公表しています。これらの資本集約型工場では、検証済みの高純度保護コーティングと厳格なサプライヤー認定サイクルが求められ、市場の大幅な成長に貢献します。

SDKI Analyticsの専門家は、溶剤ベースの工業用コーティング市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の溶剤型工業用コーティング市場は、2035年まで複利年間成長率3.9%で拡大すると予測されています。これは主に、溶剤型システムが長寿命の技術標準となっている石油・ガスインフラや重機製造業の成長に伴う高性能腐食保護の長期的ニーズによるものです。米国国勢調査局による2024年9月の発表では、製造品の新規受注額が6,126億米ドルと、産業活動の今後のパイプラインが堅調であることを示しており、そのため高耐久性保護コーティングの信頼性が求められています。当社の分析によると、環境規制により、過酷な動作環境における資産保護の重要な要件が強化されており、特にメンテナンスや特殊な産業オペレーションにおいて、溶剤型技術が市場の重要なシェアを占め続けることが確実視されています。

溶剤系工業用コーティング調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、溶剤系工業用コーティングの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場関係者は、製品と技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の溶剤系工業用コーティング市場の成長において重要な役割を果たしている主要企業には、PPG Industries, Inc.、The Sherwin-Williams Company、Akzo Nobel NV、Axalta Coating Systems、RPM International Inc.などが含まれます。さらに、市場展望によると、日本の溶剤系工業用コーティング市場における上位5社は、Nippon Paint Holdings Co., Ltd.、Kansai Paint Co., Ltd.、Chugoku Marine Paints, Ltd.、Asahi Kasei Corporation、Sunstar Engineering Inc. などです。本市場調査レポートには、世界の溶剤系工業用コーティング市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

溶剤系工業用コーティング市場ニュース

- 2025年3月、LANXESS はECS 2025において、塗料とコーティング業界向けの高機能製品を展示しました。LANXESS の添加剤と樹脂は、環境に優しい配合において、性能と持続可能性を向上させます。これは溶剤系工業用コーティング市場とも関連しており、LANXESS の添加剤と樹脂は、溶剤系配合における耐久性、粘度調整、と性能の向上に広く使用されています。

- 2025年1月、Chugoku Marine Paintsは決算発表と事業状況のアップデートを行い、グローバルな塗料事業における進展を強調した。同社のポートフォリオにおける持続可能な技術へのシフトは、産業界の導入傾向に影響を与える可能性がある。さらに、CMPの主要事業は船舶用塗料であり、現在も溶剤系塗料に大きく依存しています。

溶剤系工業用コーティング主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

溶剤系工業用コーティングマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証