- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

太陽光マイクロインバーター市場規模

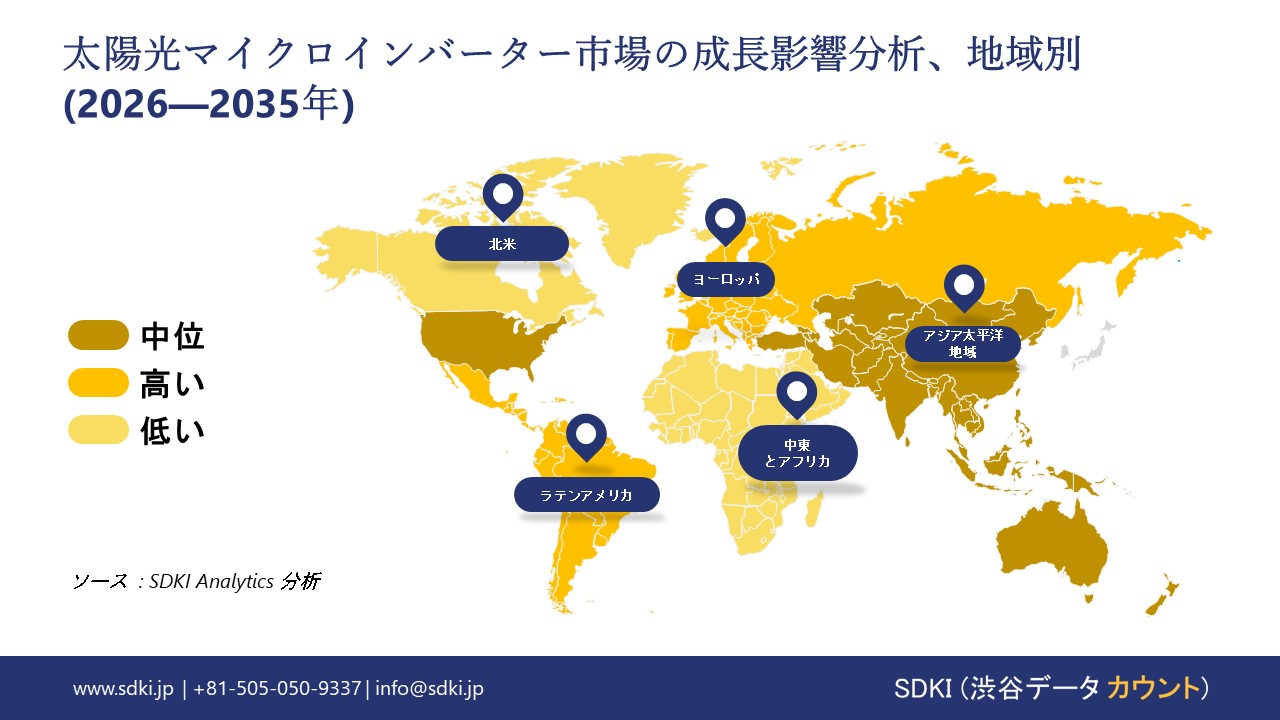

当社の太陽光マイクロインバーター市場調査レポートによると、このセクターは予測期間2026―2035年において複利年間成長率(CAGR)19.2%で成長すると予想されています。2035年には市場規模は189億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は39億米ドルでしました。 太陽光発電マイクロインバーター分野の市場調査を踏まえると、北米は予測期間を通じて約38%のシェアを占め、最大のシェアを維持すると予測されます。この主導的な地位は、確立された市場プレゼンス、有利な規制政策、そして先進的な住宅用太陽光発電技術の高い導入率に起因しています。同時に、アジア太平洋地域は、再生可能エネルギーに対する政府の支援策、急速な都市化、技術コストの低下、そして電力需要の増加により、予測期間中に最も高いCAGRを示すと予測されています。

太陽光マイクロインバーター市場分析

太陽光マイクロインバーター市場は現在、日陰になりやすい住宅用システムへのエネルギー入力を最適化する必要性から、集中型ストリングアーキテクチャからモジュールレベルパワーエレクトロニクス(MLPE)へのパラダイムシフトを遂げています。家庭用蓄電システムとマイクロインバータの統合は業界で飛躍的に増加しており、停電時には系統に依存しないモードで動作できます。

市場の将来的な展望は、太陽光パネルの裏面にインバータがあらかじめ統合されたプラグインACモジュールの需要が高まっていることに特徴付けられます。これにより、パネルとインバータの設置にかかる時間と労力が大幅に削減されます。当社の調査レポートによると、安全規制、特に米国の急速シャットダウン要件と日本の新たな消防安全基準が、従来の高電圧DCストリングインバータではなく、マイクロインバータの採用を促進する強力な要因となっていることが示されています。

太陽光マイクロインバーターは、1枚の太陽光発電(PV)モジュールに直接接続された小型電力変換ユニットで、ソーラーパネルの直流(DC)出力をグリッドスケールの交流(AC)に変換します。マイクロインバータは、複数のパネルを一括制御する中央集中型のストリングインバータとは異なり、独立して動作し、各モジュールで個別に最大電力点追従(MPPT)を行います。このアーキテクチャにより、1枚のパネルの故障、汚れ、または日陰によってシステム全体の出力が不均衡に低下する「クリスマスライト効果」を防止します。当社の太陽光マイクロインバーター市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 急速シャットダウンと火災安全規則の導入 -厳格な安全プロトコルの導入は、マイクロインバータの世界的な普及の大きな要因の一つです。米国(NEC 2017/2020)をはじめとする規制が整備されている国や、ヨーロッパやアジアで新たに導入された規制では、火災発生時に緊急対応要員が高電圧直流ショックの危険にさらされないようにするため、安全対策としてモジュールレベルの急速シャットダウンが義務付けられています。

マイクロインバータは、パネルで直接交流に変換するため、高電圧の直流ストリングを生成しないよう、ノマディック方式で設計されています。このデフォルトの特性により、設置業者は、複雑なサードパーティ製のシャットダウンボックスをストリングインバータシステムに導入することなく安全規格を満たすために、マイクロインバータを標準オプションとして採用しています。

- 日陰環境下における最適なエネルギー収集 -日陰の影響に対処する能力は、住宅市場を牽引する中核的な動機です。都市部では、煙突、樹木、あるいは隣接する建物によって屋根の一部が覆われていることがよくあります。従来のストリングインバータでは、1枚のパネルが日陰になると、アレイ上の他のパネルに悪影響を与え、パネルアレイ全体の出力が低下する可能性があります。各パネルはマイクロインバータによって分離されているため、日陰になったモジュールが他のモジュールの出力に影響を与えることはありません。このエネルギー収集の利点により、設置業者は、通常は太陽光発電に適さないと考えられていた屋根の領域を活用できるようになり、屋上設置による市場規模は大幅に拡大します。

日本の現地プレーヤーにとって、太陽光マイクロインバーターー市場の収益創出ポケットは何ですか?

日本の太陽光マイクロインバーター市場は、国内の住宅人口密度と電力系統のレジリエンス(回復力)の優先順位によって大きく左右される、国内企業に独自の収益源を提供しています。主要な収益源の一つは、ゼロエネルギーハウス(ZEH)ソリューションへのマイクロインバータの組み込みです。日本政府が新築の公共建築物にゼロエネルギー基準の適用を義務付け、民間住宅にも積極的に推進していることから、日本の住宅の小さく湾曲した屋根にも設置できる、高効率で日陰に強い太陽光発電システムの需要が急増しています。

パナソニックやシャープといった国内メーカーは、自社ブランドのマイクロインバータやホームエネルギーマネジメントシステム(HEMS)を含む高効率PVモジュールをパッケージとして提供することで利益を上げています。この包括的なパッケージ戦略により、個々の要素のコストのみで競争するのではなく、住宅エネルギーエコシステム全体の価値を享受することが可能になります。

もう一つの重要な収益源は、古い太陽光発電設備の改修とメンテナンス事業です。日本は太陽光発電技術をいち早く導入した国の一つであり、2010年代初頭に設置された住宅用システムの多くは、インバータの保証期間が切れつつあります。日本のメーカーは、これらの古いシステムのアップグレードに最適な選択肢として、マイクロインバータを売り込んでいます。古いセントラルインバータをマイクロインバータに交換することで、住宅所有者はパネルを交換することなく、システムのパフォーマンスを回復させることができます。日本の事業者は、国内の大規模なサービスネットワークを活用し、収益源となるハードウェア販売の源泉となるシステム改修パッケージや、長期保証とメンテナンス契約によって生まれる長期的な顧客ロイヤルティである設置サービスを提供しています。

最後に、災害に強いマイクログリッドソリューションの開発には、非常に価値の高い機会が存在します。近年の自然災害の教訓から、日本の消費者はエネルギー安全保障への懸念を強めています。国内ベンダーは、いわゆる「自律運転モード」を備えたマイクロインバータを開発しています。これは、電力系統が停止した場合でも、特定のパネルが巨大なバッテリーバンクなしで特定の負荷に対応できることを意味します。こうしたレジリエンス機能を標準的な安全対策として位置付けることで、日本企業はプレミアム価格を設定することができ、主に標準的な系統連系性能として製品を販売している低コストの海外競合他社との差別化を図ることができます。

市場の制約

当社の調査レポートによると、半導体と部品の供給制約といった要因が、予測期間中の市場成長を阻害する可能性が高いとされています。例えば、Enphase EnergyのSEC提出書類である2024年Form 10Kに‑は、半導体と集積回路の供給制約が継続していることで、リードタイムの延長や部品コストの上昇が発生しており、調達の制限と在庫の逼迫により、収益と粗利益に悪影響を与える可能性があると記載されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

太陽光マイクロインバーター市場レポートの洞察

SDKI Analyticsの専門家によると、太陽光マイクロインバーター市場の世界シェアに関連するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

19.2% |

|

2025年の市場価値 |

39億米ドル |

|

2035年の市場価値 |

189億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

太陽光マイクロインバーター市場のセグメンテーション

当社は、太陽光発電用マイクロインバータ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、接続性別、システムタイプ別、アプリケーション別、エンドユーザー別、流通別にセグメント化されています。

製品タイプ別に基づいて、太陽光マイクロインバーター市場は、単相マイクロインバーター、三相マイクロインバーター、スマートマイクロインバーターに分割されています。市場分析によると、単相マイクロインバーターは2035年には市場シェアの56%を占めると予測されています。単相マイクロインバーターは設置件数の大部分を占めることが可能であり、住宅用システム導入の主要な推進力であり続けているため、この製品タイプに対する強い市場需要が生まれています。

世界中の住宅における主流の電力インフラとの互換性は、重要な成長要因となっています。この互換性により、単相マイクロインバーターは標準的な住宅用太陽光パネルアレイとのプラグアンドプレイ互換性を備え、個々のパネルからのエネルギー収穫量を最大化できるため、世界市場における単相マイクロインバーターの使いやすさに直接影響を与えています。この基本的な互換性は、住宅用太陽光発電分野に焦点を当てた数多くの調査報告書によって裏付けられており、長期的な市場の見通しを良好なものにしています。

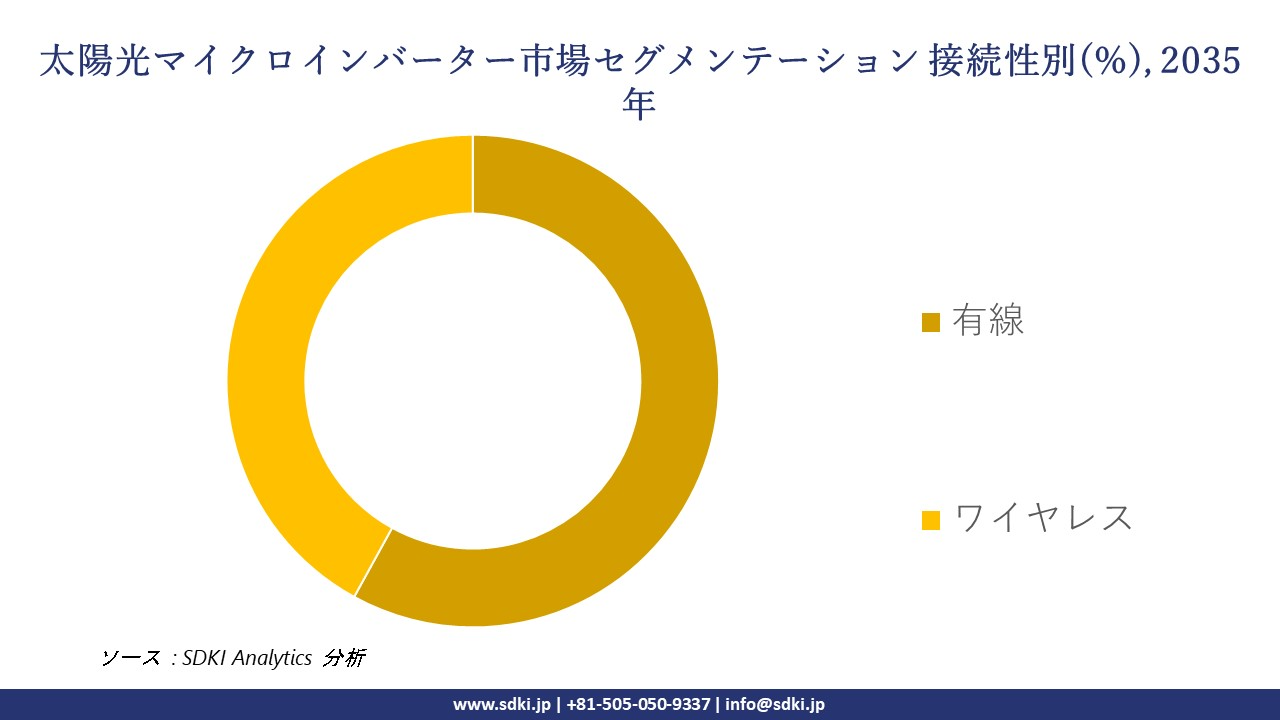

接続性別に基づいて、市場には有線とワイヤレスマイクロインバーターに分割されています。有線接続は、その実績のある信頼性、安定したデータ伝送、と多様な設置環境における干渉への耐性の高さから、2035年までに市場の58%を占めると予測されています。

長期的なエネルギー資産管理において、確実な性能監視と制御の必要性が、市場成長の主要な原動力となっています。この要件は、有線ソリューションへの選好に直接影響を与えます。有線接続は、リアルタイムのシステム診断やグリッド連携に不可欠な通信と電力線通信(PLC)プロトコルに対応する信頼性の高い物理的な接続を提供するためです。有線接続の市場見通しは依然として非常に良好です。住宅用と商業用アプリケーションの両方において、システムの稼働時間とデータ整合性を確保するための確立された低リスクの標準として認識されており、この地位は業界調査報告書によって一貫して裏付けられています。

以下は、太陽光マイクロインバーター市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

接続性別 |

|

|

システムタイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

太陽光マイクロインバーター市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域は、予測期間中に複利年間成長率(CAGR)18.6%という力強い市場成長が見込まれています。エネルギー政策の転換、送電網近代化のニーズ、技術コストパフォーマンスの向上、そして消費者のエネルギー自立志向の高まりにより、市場における太陽光発電用マイクロインバータへの強い需要が生まれています。老朽化する送電網インフラと再生可能エネルギーの普及拡大へのニーズは、中国、日本、インドにおいて、高度な監視機能と送電網サポート機能を備えたスマートな送電網連動型インバータの需要を促進しています。

これに加えて、政府の義務付け、固定価格買い取り制度( FiT )、ネットメータリング政策、分散型発電(DG)システムに特化した補助金などが、住宅用と商業用のマイクロインバータ市場を直接刺激しています。これにより、エネルギー需要を満たすための太陽光マイクロインバータの社内設置が促進され、市場に大きな成長機会が生まれています。

太陽光マイクロインバータ市場の見通しによると、日本は予測期間中に複利年間成長率11.8%で力強い成長が見込まれています。日本の国家的な気候とエネルギー政策、特に内閣府のグリーン成長戦略と経済産業省のエネルギー基本計画は、2030―2040年の間に再生可能エネルギーを拡大し、2050年までにカーボンニュートラルを達成するという長期目標を掲げており、分散型PVと家庭レベルの蓄電池をレジリエンスと脱炭素化のツールとして明確に位置付けています。さらに、経済産業省/エネルギー基幹産業機構の2024―25年度のプログラム的措置は、住宅用PVと蓄電池の設置に直接補助金を支給し、2030年までの累積蓄電池容量の固定目標、すなわち導入予測を定義しています。これらの国の取り組みにより、マイクロインバータはZEHロードマップに記載されている家庭用太陽光発電、蓄電池、HEMSの要件と密接に連携しているため、モジュールレベルのパワーエレクトロニクスに対する予測可能な政府資金による需要が生まれます。

SDKI Analyticsの専門家は、太陽光マイクロインバーター市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

市場分析によると、北米は今後、世界の太陽光マイクロインバーター市場において38%のシェアを占め、主要な地域になると予想されています。住宅用太陽光発電設備の急速な拡大、エネルギー自立に対する消費者の需要の高まり、そして支援的な規制枠組みが市場の成長を後押ししています。米国の連邦投資税額控除(ITC)やカナダの様々な州政府プログラムなど、強力な財政的インセンティブが、この地域における住宅用太陽光発電設備の設置を支えています。

マイクロインバータは、そのシンプルさと安全性から、住宅設置業者に好まれる技術であり、都市部やコンパクトな住宅地に適しています。加えて、スマートホーム技術の普及率の高さと米国における住宅用蓄電池市場の拡大により、主要なマイクロインバータシステムが提供するネイティブACカップリングと高度なエネルギー管理機能に対する需要が高まり、この地域における安定した市場成長につながっています。

太陽光マイクロインバーター調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、太陽光発電用マイクロインバーターの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の太陽光マイクロインバーター市場の成長において重要な役割を果たしている主要な主要企業には、Enphase Energy, Inc.、 Altenergy Power System, Inc.( APsystems )、 Hoymiles Power Electronics Inc.、SolarEdge Technologies, Inc.、 Chilicon Power, LLC(Generac Power Systems)などが含まれます。さらに、市場展望によると、日本の太陽光マイクロインバーター市場における上位5社は、Panasonic Corporation、Omron Corporation、Tabuchi Electric Co., Ltd.、Diamond Electric Mfg. Co., Ltd.、Sharp Corporation などです。本市場調査レポートには、世界の太陽光マイクロインバーター市場分析調査レポートにおけるこれらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

太陽光マイクロインバーター市場ニュース

- 2025年8月: Sungrowは、住宅屋根置き型と商業・産業用太陽光発電市場向けに、S1000S-Lマイクロインバータをインドで発売しました。これらのユニットは、モジュールレベルのモニタリング、リモートファームウェアアップグレード、拡張Wi-Fi、安全機能を備えた高出力PVモジュールをサポートし、インドの太陽光発電消費者に幅広い選択肢と競争力のある価格を提供します。

- 2025年4月:Hitachi Industrial Equipment Systemsは、再生可能エネルギーの利用が増加する中で電力系統の安定性を高めるため、千葉県習志野事業所で次世代の系統形成インバータの運用を開始しました。

太陽光マイクロインバーター主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

太陽光マイクロインバーターマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証