- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

シリコンウェーハ市場規模

2026―2035年のシリコンウェーハ市場の市場規模はどれくらいですか?

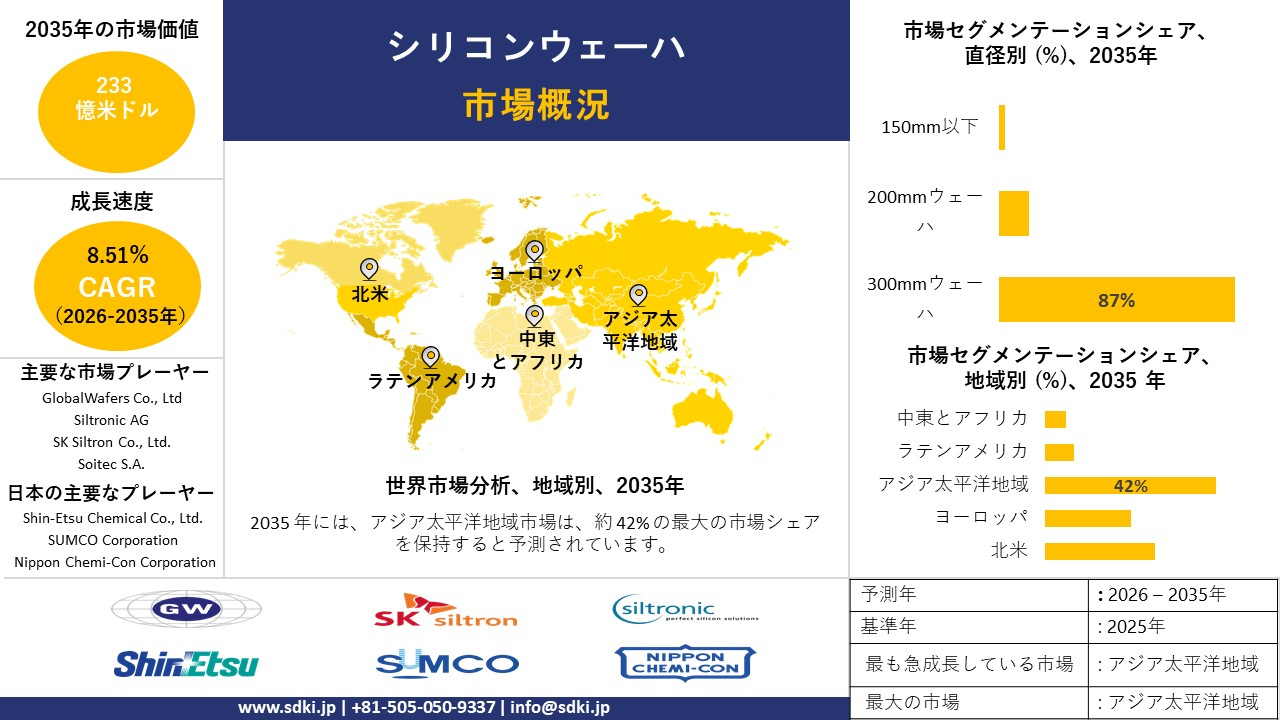

シリコンウェーハ市場に関する当社の調査レポートによると、市場は予測期間(2026ー2035年)において年平均成長率(CAGR)8.51%で成長すると予測されています。2035年には、市場規模は233億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は109億米ドルがありました。

市場シェアの観点からシリコンウェーハ市場を支配すると予想される地域はどれですか?

シリコンウェーハに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約42%の市場シェアを占め、最も高いCAGRで成長すると予想されており、今後数年間は有望な成長機会が見込まれます。この成長は主に、EV、5G、そして民生用電子機器への大規模な投資によるものです。

シリコンウェーハ市場分析

シリコンウェーハとは何ですか?

シリコンウェーハは、精製されたシリコンの薄片で、平らなものから薄いものまで様々です。これらの薄片は、半導体デバイスの製造における基礎材料として機能します。ウェーハは、繰り返し工程を経て回路を構築するための安定した均一な表面を提供します。これらの工程には、ドーピング、積層、パターニングなどが含まれます。さらに、ウェーハの品質はデバイスの性能と歩留まりに影響を与えるため、ウェーハは基礎的な材料として扱われます。

シリコンウェーハ市場の最近の傾向は何ですか?

当社のシリコンウェーハ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 上流工程の能力向上によるウェーハサプライチェーンの確保-

当社の調査レポートによると、市場見通しはウェーハサプライチェーンの強化によって形成されると予測されています。2025年、米国商務省は製造工程への助成金提供にとどまらず 、シリコンウェーハの上流工程に位置するウェーハ重要材料への資金提供を開始し、政策とウェーハ供給の因果関係を強化しました。2025年1月、商務省はヘムロック・セミコンダクターに対し、ウェーハにスライスされる単結晶インゴットの超高純度原料である半導体グレードのポリシリコン生産能力の増強のため、最大325百万米ドルを授与しました。同社は、超高純度ポリシリコンを製造する唯一の米国企業であり、最先端チップに必要な純度を生産する世界5社のうちの1社であると述べています。

このプロジェクトは、製造業で約180人、建設業で1,000人以上の雇用を創出すると予測されています。定性的な観点から見ると、商務省はCHIPSを半導体サプライチェーン全体にわたるプログラムと位置付けており、高度なウェーハパターニングの鍵となるDUV/EUVリソグラフィーに使用されるHPFS/ULEガラスについて、コーニング社への材料供給契約(最大32百万米ドル)が締結されています。さらに、エドワーズ・バキューム社やインフィネラ社(2025年1月)などの装置・材料企業への供給契約も、市場に恩恵をもたらします。

EUでは、ヨーロッパ委員会が2025年4月に発表したチップ法の改訂案において、パイロットラインに37億ユーロ、製造業への触媒投資に800億ユーロ超、そして ウェーハ集約型前工程の生産を安定化させるための政策的足場となる、初めての国家支援パッケージとして315億ユーロが承認されたことが示されています。これらの措置は、上流工程への投入を量的に拡大すると同時に、シリコンウェーハの需要を直接的に形成し、市場見通しを強化する材料およびリソグラフィーのエコシステムに対する国家の永続的な支援を質的に示唆しています。

- 世界のファウンドリによる先端ノードの立ち上げ-

当社の調査レポートによると、ノード立ち上げの進展は、超平坦300mmウェーハの需要を押し上げ、市場見通しを形成しています。例えば、サムスン電子のファウンドリ投資家向けプレゼンテーションでは、2nmー3nmノードと先端パッケージングへの積極的な投資とグローバル展開の概要が示されており、ファウンドリ事業はリーダーシップを維持しながら市場投入までの時間を短縮し、ウェーハ消費を先端ノードとマルチダイパッケージング戦略に定性的に結び付けています。同社の第2四半期決算資料では、デバイスソリューションの業績と継続的な調査開発費(2025年第2四半期の調査開発費は9兆ウォン)の詳細が示されており、最先端生産能力(GAAトランジスタには厳格なウェーハ仕様が求められる)を支える財務基盤を強化しています。

同時に、Intel FoundryのDirect Connect 2025イベントでは、プロセス技術ロードマップとグローバルに分散した製造拠点が紹介され、システムファウンドリアプローチの基盤が強化されました。これは、機械的に高品質の300mmウェーハを必要とする先端ノードの供給加速の証左です。定性的には、両社ともチップレット/タイル戦略におけるウェーハ供給開始量の増加につながる先進パッケージングエコシステムを重視しています。したがって、地理的に分散した生産能力を持ちながらも、ノード/消費電力/性能目標は共通していることが、市場の成長を牽引すると予想されます。

シリコンウェーハ市場において、シリコンウェーハの輸出に関して日本の地元企業はどのような利益を得るのですか?

SDKIの市場見通しによると、シリコンウェーハ市場は日本市場における機会領域です。政府発表の貿易データによると、日本は2024年のシリコンウェーハ輸出国のトップクラスに位置し、輸出数はわずかに減少しているものの、累計輸出額は448億米ドルに達し、シェアは約26.9%となります。 %であり、これは純粋シリコンウエハの輸出量では中国を上回っています。RCEPまたはCPTPPの発効後、日本はシリコンウエハなどの工業中間体を輸入するためのASEAN/EU市場へのアクセスが拡大する可能性があります。

輸出実績は政府の政策に支えられています。経済産業省の半導体・デジタル産業戦略は、日本の材料技術とウエハ製造技術の海外展開と活用に重点を置いています。RCEP協定およびASEAN諸国とのEPAは、半導体部品の通関手続きの簡素化と関税の引き下げを実現します。

日本企業であるSUMCOと信越化学工業の年次報告書は、輸出売上高の前年比成長率、あるいは輸出顧客数の年間増加率を示すグラフを通じて、輸出力の強さを示しています。これらの企業の輸出収入源は、日本の税関記録が裏付ける妥当な輸出能力に基づいているように思われます。したがって、日本のウェーハメーカーは、貿易・輸出優遇措置を活用し、戦略的市場セグメントにおける継続的な事業拡大を成功させる態勢が整っています。

シリコンウェーハ市場に影響を与える主な制約は何ですか?

4つ目の大きな課題は、必要な技術的洗練度を備えたシリコンウェーハ市場への参入が特に困難であることです。300から始まるより高度なウェーハは、 100mm以上のチップでは、平坦度のばらつきが極めて少ない表面仕上げ、可能な限り純度の高い材料を使用した傷のない表面、そしてごくわずかな欠陥でさえ使用可能なチップ数に影響を与えることが求められます。当社の市場調査レポートによると、参入障壁は特に高く、18%のファブが超純度ウェーハの取り扱いに苦労し、27%のファブが装置コストを障壁としています。半導体ファブの生産量レベル(コストと同等の精度が求められるレベル)に参入するには、平均欠陥率が0.001%以下であることが不可欠です。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

シリコンウェーハ市場レポートの洞察

シリコンウェーハ市場の今後の見通しは何ですか?

SDKI Analyticsの専門家によると、シリコンウェーハ市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

8.51% |

|

2025年の市場価値 |

109億米ドル |

|

2035年の市場価値 |

233億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

シリコンウェーハ市場はどのように区分されていますか?

シリコンウェーハ市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は直径別、プロセスタイプ別、製品タイプ別、アプリケーション別にセグメント化されています。

シリコンウェーハ市場は直径によってどのように区分されていますか?

シリコンウェーハ市場は、直径別に基づいて、300mmウェーハ、200mmウェーハ、そして150mm以下のウェーハに分割されています。先端ノードのファブにおける製造プロセスは、ウェーハ当たりのダイ数に基づく経済性を特徴とするため、300mmウェーハは2035年までに87%の大きなシェアを占め、市場を席巻すると予想されています。米国国勢調査局は、米国の半導体出荷額は2024年に543億米ドルに達し、そのほとんどが300mm工場からの出荷になると報告しています。規制措置もこの状況に拍車をかけています。具体的には、米国商務省が運営する2022年CHIPS・科学法は、補助金1米ドル当たりの生産効率が最も高い先端300mmファブに重点を置いた390億米ドルの製造インセンティブを割り当てています。企業投資が示唆する市場変動により、インテル、TSMC、サムスン電子は2023―2025年に300mmファブに合計2,100億米ドル以上の設備投資を行うと予想されています。一方、インテルの2024年Form 10-Kでは、200mmラインと比較して歩留まり重視のコスト削減が30%以上になると示されています。一方、SEMIインターナショナルは、300mmウェーハ技術はウェーハ1枚あたりのチップ数が約2.3倍になる技術であり、コスト削減だけでなく、今後数十年で市場を席巻すると報告しています。同様に、日本の経済産業省は、2022年以降に創出される国内シリコンウェーハ生産能力の85%以上が300mmタイプになると発表しています。

シリコンウェーハ市場はプロセスタイプによってどのように区分されていますか?

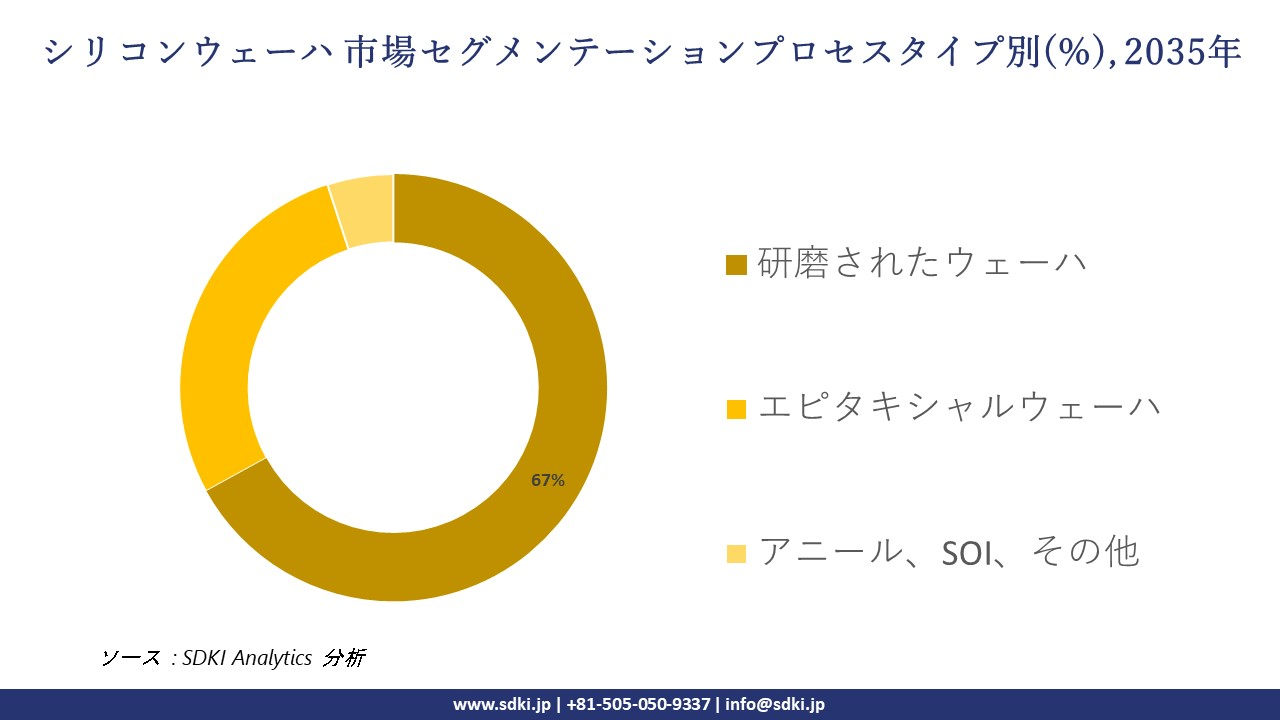

さらに、シリコン ウェーハ市場は、プロセスタイプ別に基づいて、研磨ウェーハ、エピタキシャル ウェーハ、アニール ウェーハ、SOI ウェーハに分割されています。主要なロジックおよびメモリ工場は依然として表面均一性を最優先事項と見なすため、研磨ウェーハは2035年までに67%の市場シェアを維持すると予測されています。日本の経済産業省(METI)によると、2024年には世界のシリコンウェーハ出荷量の60%以上が研磨基板としてマークされるようになります。日本のMETIと韓国のMOTIEが2023年のコンプライアンスガイダンスで引用したJEDEC JESD22表面欠陥仕様では、高度なデバイスの認定に超平坦な研磨ウェーハが要求されており、規制によって研磨ウェーハの必要性がさらに高まり、コンプライアンス主導の採用が増加すると予想されています。信越半導体とSUMCOは、公式年次報告書によると、2022―2025年に研磨ウェーハの生産能力に合計1.4兆円(93億米ドル)以上の設備投資を計画しており、企業報告書は資本の整合性を明確に示しています。研磨ウェーハの使用は、処理サイクルが短いため、エピタキシャルウェーハと比較して処理層あたりのコストが約18ー25%削減されます。これはSEMIの製造効率ベンチマークによって裏付けられています。この地域では、台湾経済部によると、研磨ウェーハが国内ファウンドリー生産量の70%以上を占めており、長期的な優位性を確立しています。

以下はシリコンウェーハ市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

直径別 |

|

|

プロセスタイプ別 |

|

|

製品タイプ別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

シリコンウェーハ市場傾向分析と将来予測:地域市場展望概要

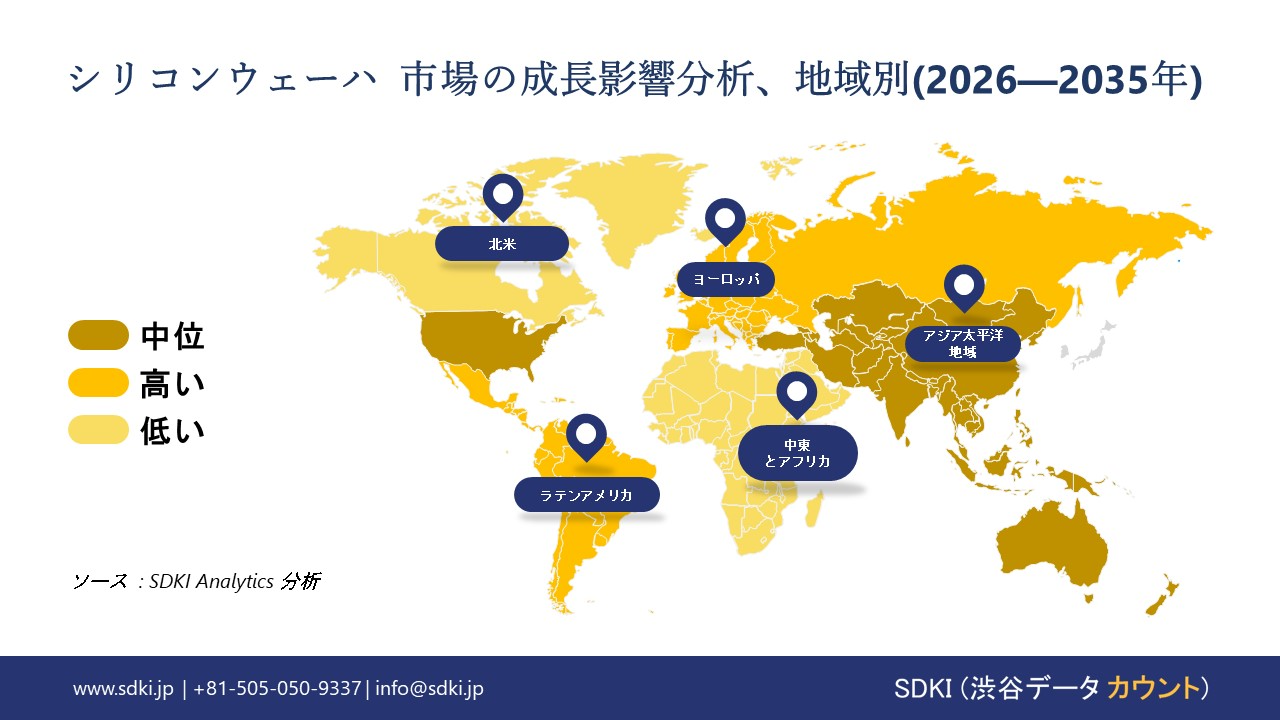

アジア太平洋地域のシリコンウェーハ市場は、42%を超えるトップシェアを獲得し、世界市場において支配的な地位を維持すると予想されています。また、予測期間を通じて年平均成長率(CAGR)11.2%で成長し、最も急速な成長が見込まれています。市場の成長は、ウェーハ製造能力の拡大によって支えられています。

SEMIの報告によると、中国の半導体製造能力は8.85億米ドルから2020年には1.5億米ドルに増加すると予測されています。 2024年には月間ウェハ生産量(wpm)が1百万枚に達すると予測されており、これは中国で前年比15%増加し、台湾と韓国でも堅調な生産拡大が見込まれることを示している。

中国や台湾といったアジア太平洋地域の主要経済圏における生産能力の拡大は、ウェーハ消費を支えるロジック、メモリ、そして新興ノードへの継続的な投資と結びついています。ファブ事業の規模拡大は、生産ラインの稼働開始に伴い、この地域におけるシリコンウェーハ需要を増加させる具体的な構造的要因となっています。

SDKI Analyticsの専門家は、シリコンウェーハ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のシリコンウェーハ市場の市場パフォーマンスはどうですか?

当社のSDKI市場調査アナリストは、北米のシリコンウェーハ市場が予測期間を通じて世界市場において力強い成長を遂げると予測していることを明らかにしました。市場の成長は、連邦政府によるCHIPS資金の増加に牽引されています。

国立標準技術調査所の報告によると、米国商務省は、最大406米ドルの補助金を授与したことが判明しました。 2024年には、 CHIPSインセンティブプログラムに基づきGlobalWafers AmericaとMEMCに1百万米ドルを支給し、商業用製造施設の拡張を可能にします。

この資金により、米国とカナダ両国における新工場の建設、既存生産ラインのアップグレード、労働力の増強の支援が可能になります。

これらの投資により、国内生産能力が増強され、輸入への依存度が低減し、サプライチェーンの回復力が向上し、複数の産業分野にわたってシリコンウェーハの持続的な需要が創出され、地域の半導体エコシステムが強化されます。

シリコンウェーハ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、シリコンウェーハ市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品・技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

シリコンウェーハ市場で事業を展開している世界有数の企業はどこですか?

当社の調査レポートによると、世界のシリコンウェーハ市場の成長に重要な役割を果たしている主な主要企業には、 GlobalWafers Co., Ltd.、 Siltronic AG、SK Siltron Co., Ltd.、Soitec SA、Wafer Works Corporation などが含まれます。

シリコンウェーハ市場で競合している日本の主要企業はどこですか?

市場展望によると、日本のシリコンウェーハ市場のトップ5プレーヤーは、Shin‑Etsu Chemical Co., Ltd.、 SUMCO Corporation、 Nippon Chemi‑Con Corporation、 Renesas Electronics、 Tokyo Ohka Kogyo Co., Ltd.などです。

市場調査レポート調査には、世界的なシリコンウェーハ市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

シリコンウェーハ市場の最新のニュースや傾向は何ですか?

- 2026年1月、Toyoエンジニアリングは米国メーカーとポリシリコンの戦略的供給契約を締結し、重要な原材料への安定的な供給を確保しました。この契約締結により、サプライチェーンのレジリエンス強化、生産量の増加、そしてエレクトロニクス分野や再生可能エネルギー分野における半導体需要の高まりへの対応が可能となり、シリコンウェーハ市場の成長が促進されます。

- 2024年10月、Infineonは世界最薄のシリコンパワーウェーハを発表し、半導体技術とエネルギー効率における画期的な進歩を示しました。この進歩は、高性能‑エレクトロニクスのイノベーションを推進し、デバイスの小型化を実現し、世界の半導体サプライチェーンにおける競争力を強化することで、シリコンウェーハ市場を支えています。

シリコンウェーハ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

シリコンウェーハマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証