マグネトロンスパッタリングターゲット市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析―材料タイプ別、アプリケーション別、ターゲット形状別及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

マグネトロンスパッタリングターゲット市場エグゼクティブサマリ

1) マグネトロンスパッタリングターゲット市場規模

マグネトロンスパッタリングターゲット市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)7.7%で成長すると予想されています。2035年には、市場規模は84.5億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は41.3億米ドルに達しました。市場の成長に寄与する要因としては、チップおよびオプトエレクトロニクス材料の需要増加、エネルギー転換、そして耐久性の高い表面機能性などが挙げられます。

2) マグネトロンスパッタリングターゲット市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるマグネトロンスパッタリングターゲット市場の傾向には、半導体、光学・ディスプレイガラス、薄膜太陽電池・エネルギーなどの分野が含まれます。以下では、予測期間中にマグネトロンスパッタリングターゲット市場を牽引すると予想される主要な傾向について、さらに詳しく説明します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|

半導体(ロジック、メモリ、先端パッケージング) |

アジア太平洋地域 |

6.5% |

ノードシュリンク材料強度、異種統合、容量追加/ファブ回復力 |

|

光学およびディスプレイガラス(AR/VR、コーティング) |

アジア太平洋地域 |

6.0% |

高‑NA光学スタック、 AR/VRデバイスの成長、高級建築用グレージング |

|

薄膜‑太陽光発電およびエネルギー(TCO、バリア) |

ヨーロッパ |

5.5% |

エネルギー転換政策、建物の効率化義務、局所的な薄膜‑容量 |

|

ハードコーティングおよびツール(自動車、工業) |

北米 |

5.0% |

EVドライブトレインの耐久性、航空宇宙機械加工の要求、高度な工具改修サイクル |

|

医療・精密機器(生体適合性フィルム) |

ヨーロッパ |

4.8% |

規制遵守、生体適合性表面のイノベーション、高齢化社会におけるデバイスニーズ |

ソース: SDKI Analytics 専門家分析

3) 市場定義 - マグネトロンスパッタリングターゲットとは何ですか?

マグネトロンスパッタリングターゲットは、スラブまたは円筒状の高純度材料で、マグネトロンスパッタリングシステムにおいて物理蒸着プロセスによって薄膜を形成するための高度に設計されたターゲットです。マグネトロン構成では、プラズマ電子が磁場によってターゲット表面の周囲に捕捉され、イオンの衝突と材料の排出が促進されます。これにより、金属、合金、または半導体、ディスプレイ、光学層などの化合物を基板に効率的にコーティングできます。ターゲット組成は、密着性、導電性、耐久性などの膜特性に直接影響を与えるため、電子機器、エネルギー、装飾用コーティング用途では、ターゲット組成に合わせたテーラーメイド処方が不可欠です。

4) 日本のマグネトロンスパッタリングターゲット市場規模:

日本は、予測期間中に年平均成長率(CAGR)5.7%を達成すると見込まれています。日本の半導体、ディスプレイ、および製造装置メーカーは、性能と信頼性の要件においてハイエンドレベルで事業を展開する傾向があり、そのため、前工程および後工程において、高純度で用途に特化したスパッタリングターゲットを多用しています。経済産業省が2024年2月に発表した「半導体再活性化戦略」の概要には、ラピダス先端半導体プロジェクトへの最大5,360億円、第2先端ロジックファブへの最大7,320億円を含む、複数の大型補助金パッケージが示されています。これらの補助金パッケージは、パワーデバイス、アナログデバイス、材料デバイスに5,754億円、研究開発に6,456億円を割り当てる広範な枠組みの中で提供されています。当社の分析によると、新規ウェーハおよびパッケージング能力に対するこのレベルの公的支援は、特に薄膜性能が重要となるロジックデバイス、メモリデバイス、パワーデバイス、および先端パッケージングアプリケーションにおいて、マグネトロンスパッタリングターゲットの主要需要地としての日本の役割を強化します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、マグネトロンスパッタリングターゲット市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

先端半導体製造ターゲット |

5nmノード以下の生産における市場シェア、大手ファウンドリとの長期供給契約 |

半導体デバイスの小型化、先端パッケージング(例:3D IC)への移行、国内チップ生産に対する政府補助金 |

日本の大手総合エレクトロニクス企業と専門ファウンドリは、最先端のロジックおよびメモリチップ向けに、超高純度で大型のターゲット材を求めています。材料イノベーションにおけるサプライヤーと顧客の強力な共同開発文化は、参入障壁を高くする一方で、深く緊密な関係を育んでいます。 |

高い |

|

フラットパネルディスプレイ(FPD)と次世代ディスプレイのターゲット |

OLED生産ラインへの採用、マイクロLEDおよびQD-OLEDアプリケーションへの適合 |

大型で高解像度のテレビやフレキシブルディスプレイに対する消費者の需要、中価格帯の電子機器におけるLCDからOLEDへの移行 |

日本のディスプレイメーカーは、世界的な競争に直面しながらも、業務用および車載用途向けの高性能・特殊ディスプレイにおいてニッチな市場を維持しています。市場では、より大きな基板サイズに対応するターゲットと発光層用の新材料が求められており、汎用化されたITOターゲットから複雑な金属合金への移行が進んでいます。 |

中 |

|

薄膜太陽光発電(PV)セル製造 |

国内およびアジアのPVパネルメーカーによる適格性評価、CIGSおよびペロブスカイトタンデムセル材料の大量受注 |

再生可能エネルギーへの世界的な推進、エネルギー安全保障と次世代太陽光発電技術への日本の戦略的重点 |

日本の太陽光発電産業は、ペロブスカイトやCIGSといった、精密に設計されたスパッタリング層に大きく依存する高効率の次世代太陽光発電への注力を強化しています。市場は、強力な国家研究開発イニシアチブと、国立研究所、大学、材料サプライヤー間の協力体制を特徴としています。 |

中 |

|

自動車および航空宇宙用コーティング |

Mask |

|||

|

装飾用・機能用建築用ガラス |

||||

|

新興アプリケーション向けの研究開発およびプロトタイピングサービス |

||||

|

高価値使用済みターゲットのリサイクルと再生 |

||||

|

磁気センサー用の高純度ターゲット |

||||

ソース: SDKI Analytics 専門家分析

- 日本のマグネトロンスパッタリングターゲット市場の都道府県別内訳:

以下は、日本におけるマグネトロンスパッタリングターゲット市場の都道府県別の内訳です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

5.0% |

材料、光学/ガラスのR&Dクラスター、プロセスアップグレードのための資本の可用性 |

|

大阪 |

4.7% |

精密製造拠点、産業用工具の需要、‑産学連携 |

|

神奈川 |

4.9% |

半導体サプライチェーンノード、エレクトロニクスOEM近接性、高度な計測エコシステム |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

マグネトロンスパッタリングターゲット市場成長要因

当社のマグネトロンスパッタリングターゲット市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

半導体および材料生産能力の国内移転のための公的資本およびインセンティブプログラム

CHIPS・科学法(2022年)成立以降、世界各国政府は政策声明から、半導体製造および関連材料への直接的かつ大規模な資本配分へとシフトしており、これらは長期的な市場成長の大きな要因となっています。米国のCHIPSエコシステムは、製造および材料サプライチェーンへの投資を誘致するために、約500億米ドルの連邦プログラム(総額390億米ドルのインセンティブと110億米ドルの研究開発費)を割り当てており、これにより国内のファブおよび上流サプライヤーに対する明確なインセンティブが創出されています。

さらに、米国商務省は、商業工場への複数のCHIPS助成金を確定しており、インテルなどの大手受益者は、 2024年に最大78.6億米ドルの助成金を公的に確認しています。大規模な連邦政府プログラムと企業への主要な助成金により、国境を越えた装置、材料、先進技術の需要が高まり、持続的な市場拡大につながります。

公的資金に加え、民間の大規模な設備投資プログラムや政府支援によるファブおよび先端パッケージングへの投資が相まって、世界中で堅調な市場成長につながっています。例えば、米国エネルギー省(DOE)のAMMTOは、2024年7月に材料/プロセス改善に重点を置いた33百万米ドルのFOA(スマート製造および材料イノベーション)を発表し、薄膜堆積サプライチェーンに有益な材料中心のプロセス研究開発を加速させています。さらに、主要な受益企業は、PVDターゲットを含む材料調達がファブの立ち上げ活動と相関関係にあることを明らかにしています。

例えば、マテリオン社の製品ページとSECへの提出書類では、特殊スパッタリングターゲットについて説明されており、製品需要と半導体およびディスプレイの設備投資が関連付けられています。公的資金の増加と民間ファブへの投資は、材料と装置の需要を大幅に増加させます。同様のプログラムを導入する地域が増えるにつれて、この投資サイクルは世界的に広がり、長期的な市場成長につながります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - マグネトロンスパッタリングターゲット市場の世界シェア

SDKI Analyticsの専門家によると、マグネトロンスパッタリングターゲット市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

7.7% |

|

2025年の市場価値 |

41.3億米ドル |

|

2035年の市場価値 |

84.5億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

マグネトロンスパッタリングターゲット市場セグメンテーション分析

マグネトロンスパッタリングターゲット市場に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を材料タイプ別、アプリケーション別、ターゲット形状別にセグメント化しました。

材料タイプ別では、純金属ターゲットセグメントがマグネトロンスパッタリングターゲット市場を支配し、2035年までに52%の市場シェアを獲得すると予想されています。これは、3nmノード未満で最大1nm/sの高純度アルミニウムおよび銅配線の堆積速度を実現し、半導体工場において2-3nm -1未満の低抵抗膜を保証するためです。このタイプの優位性は、真空との適合性に関連しており、高真空チャンバー内の汚染を低減し、層の均一性を確保します。例えば、2024年2月に米国上院が発表したプレスリリースでは、スポケーンのハネウェル工場が米国における唯一のスパッタリングターゲットサプライヤーであり、国家安全保障やAIの面で米国が依存する半導体チップの国内生産が可能になると主張しています。当社の調査によると、ゾーン精製されたバリアントの欠陥密度は低下し、純金属ターゲットはスケーラブルで欠陥のないメタライゼーションの基盤となります。

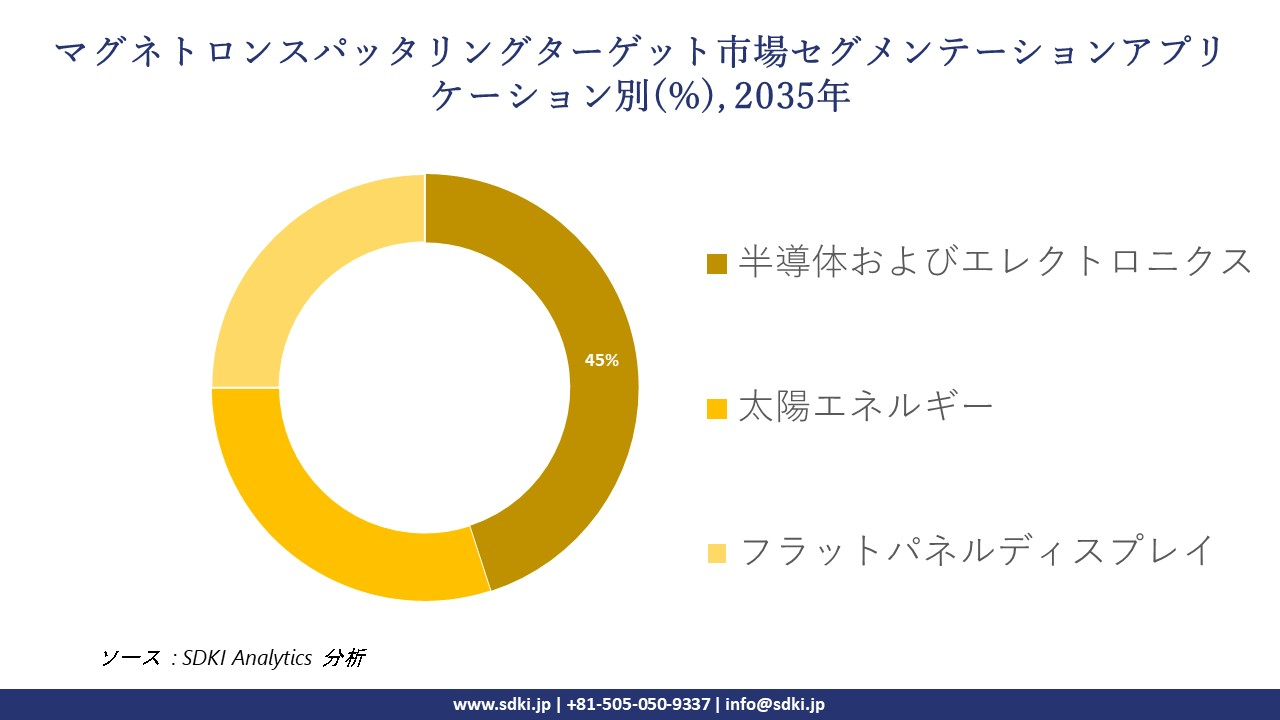

アプリケーション別では、半導体およびエレクトロニクス分野が2035年までにマグネトロンスパッタリングターゲット市場の45%を占めると予測されています。ITO薄膜はOLEDディスプレイの透明電極として、また、折りたたみ式デバイスに使用されるフレキシブル基板では、シート抵抗10Ω/平方未満で透過率90%の用途が想定されています。スパッタリングされた誘電体は、この用途において、5Gミリ波パッケージングを通じて低損失の信号伝播を促進するために使用されます。2024年12月のOSTIレポートでは、PET上に加熱なしでITOをマグネトロンスパッタリングすることでフレキシブルエレクトロニクスを実現できると述べられています。当社のアナリストの見解では、パルスDCモードはアーク放電を低減し、量産曲面スクリーンメーカーにおける半導体の強度向上に寄与すると見込まれています。

以下は、マグネトロンスパッタリングターゲット市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

材料タイプ別 |

|

|

アプリケーション別 |

|

|

ターゲット形状別 |

|

ソース: SDKI Analytics 専門家分析

世界のマグネトロンスパッタリングターゲット市場で調査された地域:

SDKI Analyticsの専門家は、マグネトロンスパッタリングターゲット市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

マグネトロンスパッタリングターゲット市場の制約要因

マグネトロンスパッタリングターゲットの世界的な市場シェアを阻害する主な要因の一つは、高純度原材料のコストとサプライチェーンリスクへのエクスポージャーです。これには、医療および航空宇宙用途における認証取得における規制上の障壁、そして十分な性能を低価格で提供する成熟期にある従来型センサーとの競争も含まれます。先端ターゲットに必要とされるインジウム、タンタル、プラチナなどの貴金属は、採掘源の少なさや地政学的混乱により価格変動が激しく、均一な密度と低不純物を実現する複雑な製造プロセスは、大きな間接費負担を強いています。

マグネトロンスパッタリングターゲット市場 歴史的調査、将来の機会、成長傾向分析

マグネトロンスパッタリングターゲットメーカーの収益機会

世界中のマグネトロンスパッタリングターゲットメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

高度なロジックおよびメモリ半導体製造 |

アジア太平洋地域 |

国家による半導体の自給自足に向けた戦略的な取り組みと、新たなファウンドリ能力への大規模な投資により、最先端ノードにおける超高純度ターゲットに対する前例のない需要が生まれています。 |

|

次世代ディスプレイ製造(マイクロLED、QD-OLED) |

アジア太平洋地域 |

世界のディスプレイパネル製造の集中と熾烈な競争により、新しい複雑なターゲット材料を必要とする新しいディスプレイ技術が急速に導入されています。 |

|

エネルギー転換のための薄膜太陽光発電 |

ヨーロッパ |

再生可能エネルギーの導入に関する地域および国の拘束力のある義務付け、太陽光発電設備および薄膜太陽電池に使用されるスパッタリングターゲットの安定した政策主導の市場を育成します。 |

|

量子コンピューティングと先進センサーの研究開発とパイロット生産 |

Mask |

|

|

自動車の電動化のための装飾・機能性コーティング |

||

|

重機向け工業用トライボロジーコーティング |

||

|

民生用電子機器向け光学コーティングおよび保護コーティング |

||

|

インフラおよび建築用ガラスコーティング |

||

ソース: SDKI Analytics 専門家分析

マグネトロンスパッタリングターゲットの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、マグネトロンスパッタリングターゲット市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

主要産業政策・支援体制 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

テクノロジーパートナーシップとJDAモデル |

北米 |

成熟した |

ハイブリッド(公的研究開発資金+民間ベンチャーキャピタル) |

発展した |

高い |

この市場は、民間企業が主導し、連邦政府の研究開発助成金によって支えられている最先端のイノベーションによって特徴づけられています。成功するには、大手テクノロジー企業や国立研究所と共同開発契約(JDA)を締結し、次世代材料を共同開発する必要があります。 |

|

統合サプライチェーン埋め込みモデル |

アジア太平洋地域 |

成熟した |

ハイブリッド(強力な国家主導の産業戦略+民間コングロマリット) |

混合(先進国と新興国) |

非常に高い |

この地域の垂直統合型エレクトロニクス・半導体エコシステムでは、サプライヤーが顧客のサプライチェーンに深く組み込まれることが求められます。実現可能性は、主要産業集積地の近くに現地生産拠点または技術センターを設立できるかどうかにかかっています。 |

|

規制基準整合モデル |

ヨーロッパ |

成熟した |

公的主導(EU全体の厳格な規制と基準) |

発展した |

高い |

市場へのアクセスは、厳格なEU規制枠組み(例:REACH、グリーンディール)への準拠によって制限されます。成功モデルには、早期のコンプライアンス設計と、循環型経済および持続可能性の要件に沿った製品提供が含まれます。 |

|

戦略的ニッチ特化モデル |

Mask |

|||||

|

プロジェクトベースおよび政府連携モデル |

||||||

ソース: SDKI Analytics 専門家分析

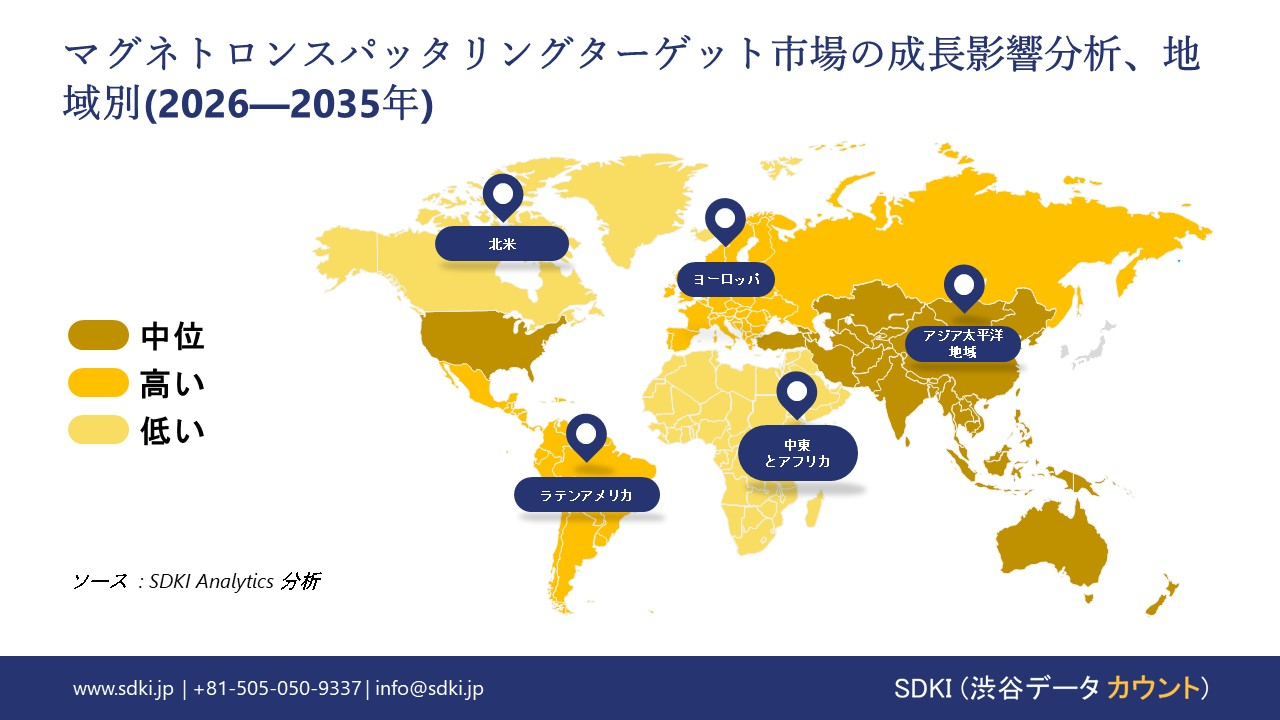

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のマグネトロンスパッタリングターゲット市場規模:

北米は2035年までに年平均成長率7.2%で成長すると予測されています。これは、米国とカナダにおける半導体、先端パッケージング、クリーンテクノロジーの新製造能力への積極的な投資によって推進されています。地域の需要は、前工程ファブ、後工程先進パッケージングライン、パワーエレクトロニクス、センサー、再生可能エネルギー部品用の薄膜製造の増強によって形成されています。米国財務省が国勢調査局のデータに基づき2023年8月に実施した分析では、非住宅建設の実質支出全体が2021年11月から2023年4月の間に約15%増加したと指摘されています。当社の分析によると、電子機器関連工場への設備投資の急増は、スパッタリングツールの設置ベースの構造的な拡大につながり、北米のファブとクリーンテクノロジー工場全体でマグネトロンスパッタリングターゲットの生産量を着実に増加させると予想されます。

- 北米のマグネトロンスパッタリングターゲット市場の市場強度分析:

北米のマグネトロンスパッタリングターゲット市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

適度 |

|

半導体製造 |

非常に高い |

低い |

|

太陽光パネル生産 |

高い |

低い |

|

フラットパネルディスプレイ業界 |

Mask |

|

|

航空宇宙および防衛用コーティング |

||

|

研究開発 |

||

|

原材料の入手可能性 |

||

|

製造能力 |

||

|

技術的専門知識 |

||

|

リサイクルインフラ |

||

|

インポート依存関係 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのマグネトロンスパッタリングターゲット市場規模:

ヨーロッパは、2035年までに世界のマグネトロンスパッタリングターゲットの売上において6.9%のCAGRを占めると予想されており、これは主要なロジック、パワー、アナログ工場、特殊材料メーカー、そして自動車、産業、エネルギー機器における強力な地位の組み合わせを反映しています。成長は、大陸の半導体エコシステムを強化し、大規模な薄膜堆積を必要とする新しいウェーハ容量、パイロットライン、および高度パッケージングプロジェクトを奨励することを目指す欧州チップ法によって支えられています。欧州委員会の2024年7月のfacrdotページには、チップ法によって、パイロットライン、設計プラットフォーム、コンピテンスセンターへの支援を含め、2030年までに欧州のチップエコシステムに対して430億ユーロを超える公共投資と1,000億ユーロを超える政策主導の投資が行われると記載されています。当社の分析によると、これらの複数年にわたるコミットメントにより、ロジック、パワー、アナログ、センサー生産用の現地生産能力が拡大するにつれて、欧州の工場や装置サプライヤーにおけるマグネトロンスパッタリングターゲットの需要がさらに刺激されます。

- ヨーロッパのマグネトロンスパッタリングターゲット市場の強度分析:

ヨーロッパのマグネトロンスパッタリングターゲット市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

高い |

適度 |

|

半導体製造 |

適度 |

高い |

適度 |

|

太陽光パネル生産 |

低い |

高い |

適度 |

|

フラットパネルディスプレイ業界 |

Mask |

||

|

航空宇宙および防衛用コーティング |

|||

|

研究開発 |

|||

|

原材料の入手可能性 |

|||

|

製造能力 |

|||

|

技術的専門知識 |

|||

|

リサイクルインフラ |

|||

|

インポート依存関係 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のマグネトロンスパッタリングターゲット市場規模:

アジア太平洋地域は、中国、台湾、韓国、インド、日本に半導体工場、ディスプレイ製造ライン、太陽光発電製造工場が密集していることから、2035年までに世界のマグネトロンスパッタリングターゲット収益の約52.0%を占めると予想されています。この地域では、高付加価値の電子機器および部品製造が急速に拡大しており、高度な物理蒸着工程で使用される銅、アルミニウム、チタン、タンタル、酸化物ターゲットの消費が直接的に増加しています。インド政府の2024年1月のプレスノートによると、電子機器の総生産量は2014-2015年の1.9 lakh crore ルピーから2024-2025年には11.3 ラッククロールインドルピーに増加し、10年間で約6倍に増加しました。当社の分析によると、国内電子機器生産のこの拡大は、アジア太平洋地域が、予測期間を通じて、ウェーハ製造、ディスプレイガラスコーティング、機能性薄膜に使用されるマグネトロンスパッタリングターゲットの主要な成長エンジンであり続ける理由を示しています。

- アジア太平洋地域のマグネトロンスパッタリングターゲット市場の市場強度分析:

アジア太平洋地域のマグネトロンスパッタリングターゲット市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場の成長可能性 |

高い |

非常に高い |

非常に高い |

高い |

適度 |

|

半導体製造 |

非常に高い |

非常に高い |

高い |

適度 |

高い |

|

太陽光パネル生産 |

適度 |

高い |

非常に高い |

高い |

低い |

|

フラットパネルディスプレイ業界 |

Mask |

||||

|

航空宇宙および防衛用コーティング |

|||||

|

研究開発 |

|||||

|

原材料の入手可能性 |

|||||

|

製造能力 |

|||||

|

技術的専門知識 |

|||||

|

リサイクルインフラ |

|||||

|

インポート依存関係 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

マグネトロンスパッタリングターゲット業界概要と競争ランドスケープ

マグネトロンスパッタリングターゲット市場メーカーシェアを独占する世界トップ10社は次のとおりです。

|

会社名 |

本社所在地国 |

マグネトロンスパッタリングターゲットとの関係 |

|

Materion Corporation |

米国 |

半導体、ディスプレイ、データストレージ用の超高純度スパッタリング ターゲットの包括的なポートフォリオを含む、高性能先端材料の大手メーカーです。 |

|

Plansee Group (GTP Vacuum Systems) |

オーストリア(ヨーロッパ) |

耐火金属および複合材料の世界的リーダー。GTP部門では、ディスプレイ、半導体、建築用ガラスコーティング向けに、Mo、W、Ta、およびそれらの合金からなるスパッタリングターゲットを製造しています。 |

|

H.C. Starck Tungsten (Masan High-Tech Materialsの一部) |

ドイツ(ヨーロッパ) |

半導体およびディスプレイ業界向けの高密度スパッタリング ターゲットを含む、高度なタングステンおよびモリブデン製品を製造する世界有数の企業です。 |

|

Umicore |

Mask |

|

|

Soleras Advanced Coatings |

||

|

JX Nippon Mining & Metals |

||

|

LT Metal Ltd. |

||

|

Testbourne Ltd. |

||

|

Nexteck Technology Limited |

||

|

Vishwa Vishwamitra Tech. Pvt. Ltd. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

マグネトロンスパッタリングターゲットの世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Taiwan Semiconductor Manufacturing Company (TSMC) |

|

||

| Sony Semiconductor Solutions Corporation (SSS) | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のマグネトロンスパッタリングターゲット市場メーカーシェアを支配する上位10社は次のとおりです。

|

会社名 |

事業状況 |

マグネトロンスパッタリングターゲットとの関係 |

|

Mitsubishi Materials Corporation |

日本原産 |

主に半導体業界向けに高純度銅、アルミニウム、その他金属スパッタリングターゲットを生産する大手総合メーカーです。 |

|

Tosoh SMD, Inc. (Tosoh Group) |

日本原産 |

半導体先進相互接続用の高純度コバルトおよびニッケルスパッタリングターゲット、ならびに ITO およびその他の特殊ターゲットの世界的リーダーです。 |

|

Sumitomo Chemical Co., Ltd. |

日本原産 |

フラットパネルディスプレイやタッチパネル用の ITO (インジウムスズ酸化物) を含む透明導電性酸化物 (TCO) スパッタリングターゲットを製造しています。 |

|

JX Nippon Mining & Metals Corporation |

Mask |

|

|

Kojundo Chemical Laboratory Co., Ltd. |

||

|

Furuya Metal Co., Ltd. |

||

|

TANAKA Holdings Co., Ltd. (TANAKA Precious Metals) |

||

|

Able Target Limited |

||

|

Samic Co., Ltd. |

||

|

ULVAC, Inc. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

マグネトロンスパッタリングターゲット 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます マグネトロンスパッタリングターゲット 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

マグネトロンスパッタリングターゲット市場最近の開発

世界および日本におけるマグネトロンスパッタリングターゲット市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

マグネトロンスパッタリングターゲット市場とのつながり |

|

2025年6月 |

JX Nippon Mining & Metals Corporation |

持続可能性とリサイクル技術に重点を置き、世界中の半導体およびフレキシブルエレクトロニクス分野をサポートする高純度スパッタリングターゲットの生産と研究開発を拡大しました。 |

|

2024年11月 |

Tosoh Corporation (日本) |

山形にあるTosoh Specialty Materialsで製造される、費用対効果の高い窒化ガリウム(GaN)スパッタリングターゲットの開発を発表しました。これは、パワー半導体およびマイクロLED向けGaN薄膜成膜におけるCVD法に代わることを目指しています。この新しいターゲット製品ラインは、エネルギーと生産コストを削減すると同時に、次世代のエネルギー効率の高いエレクトロニクス分野におけるTosohの役割を拡大することを目的としています。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証