- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

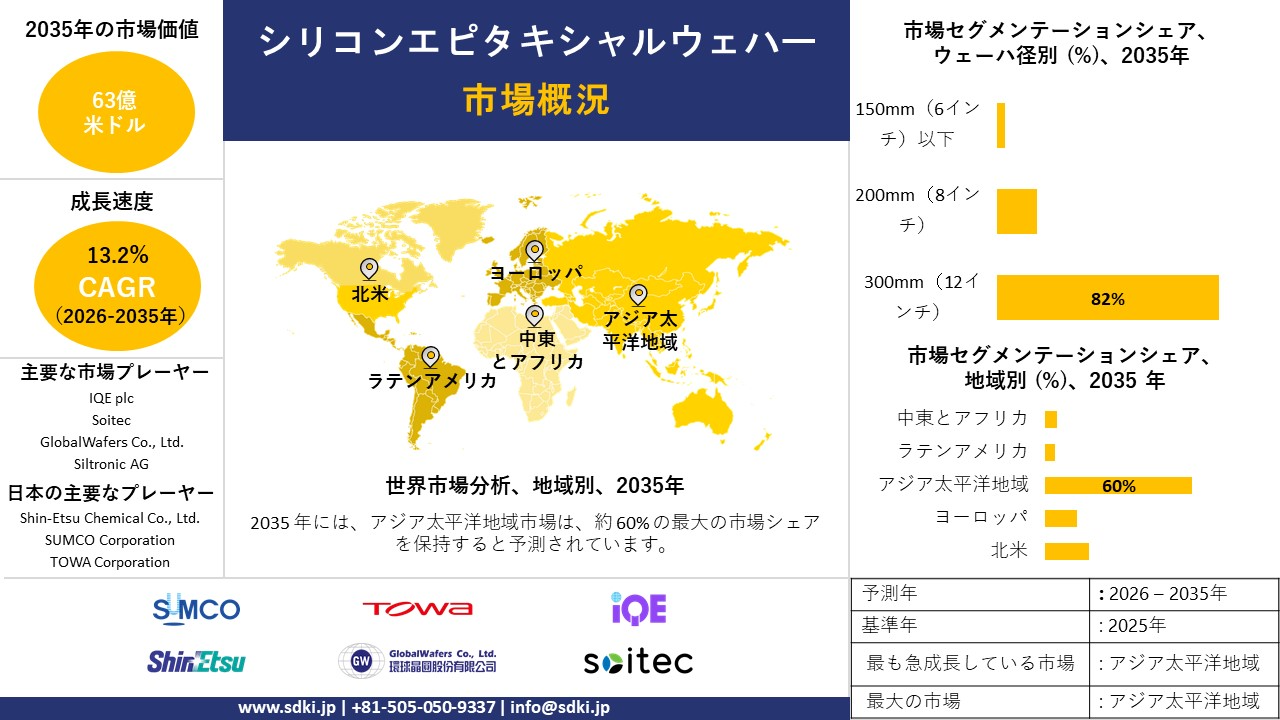

シリコンエピタキシャルウェハー市場規模

シリコンエピタキシャルウェハー市場に関する当社の調査レポートによると、市場は予測期間2026―2035年に複利年間成長率(CAGR)13.2%で成長すると見込まれています。2026年には、市場規模は63億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は18億米ドルでしました。当社のシリコンエピタキシャルウェハー市場調査によると、アジア太平洋地域は予測期間を通じて約60%の市場シェアを占め、最も高いCAGRで成長し、今後数年間は有望な成長機会を示すと予想されています。これは主に、中国、インド、日本における新規ファブ、パッケージングライン、材料エコシステムの支援を通じて、国内のエピタキシャルウェハー需要を直接的に拡大する大規模な産業政策の結果としてのものです。

シリコンエピタキシャルウェハー市場分析

当社の調査レポートでは、AI、データセンター、パワーデバイスの普及に伴い、エピタキシャルシリコンウェハーの世界的な需要が急増し、専門的な上流工程の生産能力が逼迫し、高純度エピ層の製造リードタイムが長期化していることを明らかにしています。業界関係者や装置メーカーは、ロジック、メモリ、パワーセグメント全体にわたってウェハー処理の逼迫を指摘しています。同時に、政府の半導体プログラムや資本支援といった公式政策の推進は、単なる景気循環的な需要ではなく、国家的な供給安全保障への懸念を示唆しています。

日本では、この世界的な逼迫は明白です。例えば、SUMCOの投資家向け資料では、同社が高付加価値のエピタキシャルウェハーの研究開発を優先しているにもかかわらず、一部のウェハー種類の在庫が高水準にあることが強調されています。一方、経済産業省の半導体戦略(シリコンウェハー補助金)は、生産能力増強のための政府介入を示唆しています。さらに、日本銀行の短観調査レポートと関連見通しによると、企業は設備投資の増加を計画しています(2024年度の報告率:4.9%)。しかし、供給側のリードタイムと特殊なエピタキシーツールが依然としてボトルネックとなっており、これは日本の半導体ロードマップのボトルネックを回避するために、市場見通しにおいて早急に対処する必要がある短期的な制約です。

シリコンエピタキシャルウェハー(エピウェハー)は、単結晶シリコン上に単結晶シリコン層を堆積させた半導体基板です。薄層として堆積され、厚さ、ドーピング濃度、電気特性を高度に制御することで、バルク基板に固有の不純物を含まない高品質の結晶構造を実現します。これらの基板は、マイクロプロセッサ、CMOSイメージセンサー、電力管理デバイスなどのハイエンド集積回路の製造基盤を形成し、表面品質と電気性能に一切の妥協は許されません。当社のシリコンエピタキシャルウェハー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核を担うと予測されています。

- 政策支援によるオンショアリングとエピタキシー能力の拡大インセンティブ-当社の調査レポートでは、CHIPS & Science Actに基づく公的補助金プログラムを特定しており、これらは2024―2025年における新規エピタキシー能力への投資を直接的に刺激しています。2025年1月、米国商務省は(NIST/CHIPSページ経由)、助成金提案を含む暫定契約覚書(PMT)を発表しました。例えば、 IntelliEPIとより大規模なPMTに対する関連材料と基板プロジェクトへの最大10.3百万米ドルの助成は、具体的にはエピタキシャルウェハー生産と関連材料サプライチェーンの拡大を目的としています。さらに、これらのCHIPS PMT(2025年)では、エピタキシー(化合物とSiC )能力の拡大と新工場プロジェクトが挙げられており、政府が支援する特殊なエピツールとファブへの資本支出リスク軽減が示唆されています。

同時に、日本の経済産業省が策定した半導体再生戦略(2024年策定、2025年策定資料でも再確認)では、国内の材料とデバイスサプライチェーンの強化が重視されており、主要市場における政策の整合性が高まっています。これらの公的プログラムによって市場見通しは形作られ、高額な設備投資を要するエピタキシャルラインの投資回収期間が短縮され、メーカーによる新規リアクターへの投資が促進されます。その結果、協調的な生産能力増強の波が押し寄せ、世界のエピタキシャルウェハー生産量の上限が引き上げられます。

- 先端ノードのロジックとメモリの需要が高まるエピ品質 – 当社の調査レポートでは、先端ロジックとメモリ(3nm―5nmノードと次世代メモリ)の製造には、トランジスタの性能と歩留まり向上のために、より厳格なエピタキシャル制御と高品質のシリコンエピ層が必要であると指摘しています。さらに、2024―2025年の企業報告書では、主要な装置・材料サプライヤーが先端ノード関連プロセスに対する需要の高まりを示唆しています。さらに、主要装置メーカーのSEC(証券取引委員会)への公開報告書と年次報告書では、先端ロジックとメモリにおけるウェハー処理の逼迫と装置需要について言及されています。

同時に、ファウンドリとIDMの開示情報によると、収益構成が最先端ノードの出荷へとシフトし、特殊なエピタキシャル積層を必要とするウェハーのシェアが増加しています。先端ロジックとメモリの生産量が拡大するにつれ、ファブはより厳格な厚さ、ドーピング、と欠陥許容度を備えたエピウェハーを重視しており、高付加価値エピタキシャルウェハーと関連プロセスサービスの市場規模が世界中で拡大しています(台湾、韓国、米国、日本、ヨーロッパの生産能力ニーズにも影響を与えています)。したがって、市場見通しは、エピグレードのウェハー1枚あたり平均販売価格(ASP)の上昇というこの変化によって左右されると予想されます。

シリコンエピタキシャルウェハー市場において、シリコンエピタキシャルウェハーの輸出に関して日本の現地企業はどのような利益を得るのでしょうか?

日本のシリコンエピタキシャルウェハー市場における現地の競合他社は、高純度ウェハー生産におけるほぼ独占的地位を築き、莫大な輸出額を獲得する立場にあります。Shin-Etsu ChemicalやSUMCO Corporationなどの日本の巨大企業の存在は、世界市場の大部分を支配しており、台湾、韓国、米国の世界有数の半導体ファウンドリーにとって、この2社は欠かせないサプライヤーとなっています。財務省は、2024年の日本の総輸出額が107.1兆円で日本最高であり、電子部品と半導体の輸出は力強い成長を遂げていると発表しました。高度なロジックとイメージセンサーの両方の製造に不可欠な特殊なエピタキシャルウェハーの輸出は、日本企業を世界のAIと5Gシステムの上流のアンカーにし、高利益率の契約がコモディティシリコンの不確実性に左右されないことを保証します。

さらに、パワー半導体を用いた電気自動車製造という戦略的な動きは、日本メーカーにとって非常に収益性の高い輸出機会を創出します。エピタキシャルウェハーは、EVインバーターや充電ステーションの高電圧処理に不可欠です。ヨーロッパや中国の世界的な自動車メーカーはEV生産を拡大しており、システム障害を回避するために、欠陥のない高品質の日本製ウェハーを必要としています。経済産業省(METI)の統計によると、2024年には、こうした外需に支えられ、電子材料の生産は依然として堅調に推移すると予想されています。日本企業は、いわゆるデバイスレディウェハーの輸出に注力することで、より高い価格設定を可能にし、次世代自動車の開発企業との強固な技術関係を確保することができます。

最後に、日本の輸出企業は、サプライチェーンのレジリエンス確保を求める地政学的な圧力の恩恵を受けています。米国やその他のEU加盟国が重要な原材料資源の友好国化を目指す中、日本は確固たる地位を築き、高度な技術力を持つ魅力的なパートナーです。このことが、長年にわたる輸出量を保証する長期供給契約を生み出しています。この傾向は、2024年の好調な貿易統計にも反映されており、ハイテク素材の輸出は経済全体の逆風に対するクッションとして機能しました。分断が進む世界の半導体供給市場において、日本国内の企業は信頼できる中立的なサプライヤーとしての地位を確立することで、長期的かつ拡大する輸出収益基盤を確保しています。

市場の制約

当社の調査レポートによると、生産の集中化や地政学的リスクといった要因が、予測期間中の市場成長を阻害すると予測されています。OECDの2025年予測によると、世界のシリコンウェハー供給の50%以上が日本企業2社と東アジアの少数の企業によって生産されており、ウェハー供給は高度に集中しています。この集中化が続くのは、ウェハー結晶成長には希少で資本集約的な炉と、長期にわたる製品認証サイクルが必要であり、これらが参入障壁を高め、顧客を既存企業に縛り付け、市場の成長を阻害しているからです。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

シリコンエピタキシャルウェハー市場レポートの洞察

SDKI Analyticsの専門家によると、シリコンエピタキシャルウェハー市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

13.2% |

|

2025年の市場価値 |

18億米ドル |

|

2035年の市場価値 |

63億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

シリコンエピタキシャルウェハー市場セグメンテーション

シリコンエピタキシャルウェハー市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場はウェハー径別、アプリケーション別、タイプ別にセグメント化されています。

ウェハー径別に基づいて、市場は300mm(12インチ)、200mm(8インチ)、150mm(6インチ)以下に分割されています。中でも300mmウェハーは市場を牽引しており、予測期間中に世界市場シェアの82%を占めると予想されています。幅広い産業分野における生産能力の拡大と投資が、世界的に300mmウェハーの需要増加を促進しています。例えば、SEMIによると、300mmウェハーの製造能力は2026年までに9.6百万枚に達すると予測されています。当社の調査レポートによると、半導体業界における投資の70%以上が300mmウェハー製造に投じられています。投資の拡大と高まる需要が、このサブセグメントの成長を牽引しています。

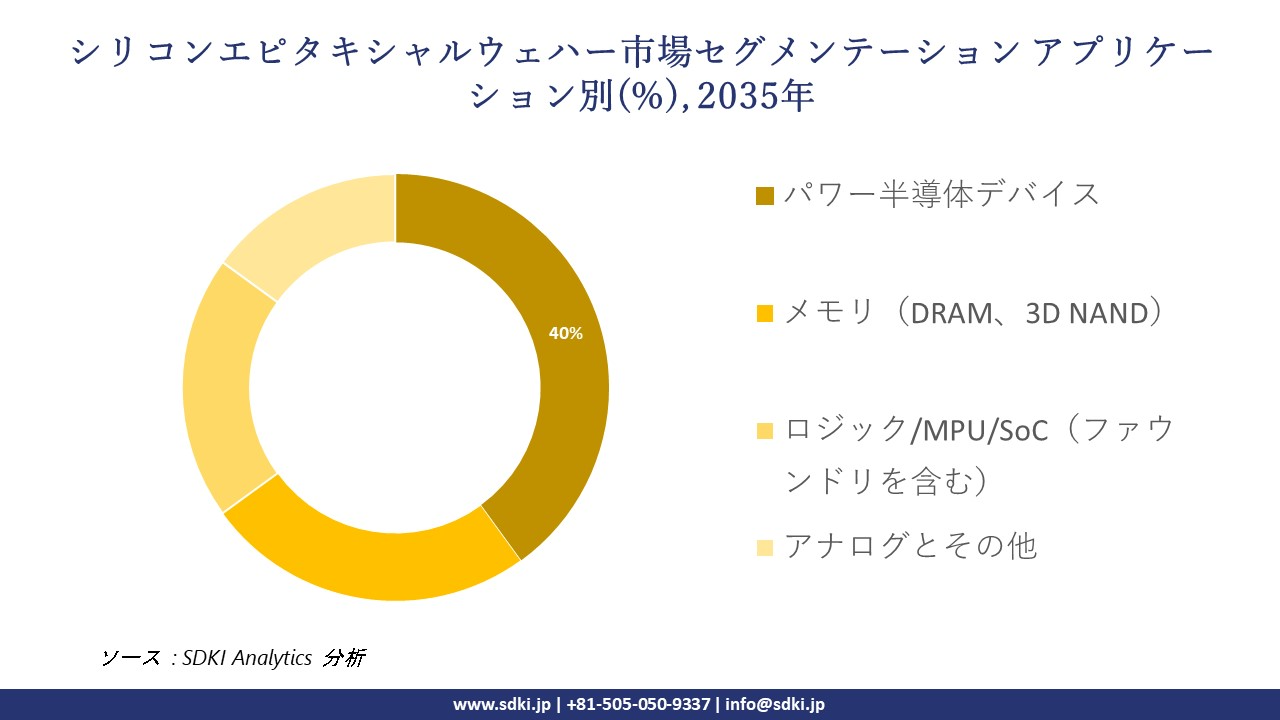

アプリケーション別に基づいて、市場はパワー半導体デバイス、メモリ(DRAM、3D NAND)、ロジック/MPU/SoC(ファウンドリを含む)、アナログとその他に分割されています。パワー半導体デバイスは、予測期間中に世界市場シェアの82%を占めると予想されています。再生可能エネルギーの普及拡大が、パワー半導体デバイスの需要を押し上げています。米国エネルギー情報局(EIA)の国際エネルギー見通し報告書によると、世界の再生可能エネルギー発電量は2050年までに約150%増加すると予測されています。太陽光発電と風力発電が、特に力強い成長が見込まれる主要セグメントです。これにより、半導体プラットフォームを基盤としたインバーターやコンバーターの需要が大幅に増加しています。

以下はシリコンエピタキシャルウェハー市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

ウェハー径別 |

|

|

アプリケーション別 |

|

|

タイプ別 |

|

ソース: SDKI Analytics 専門家分析

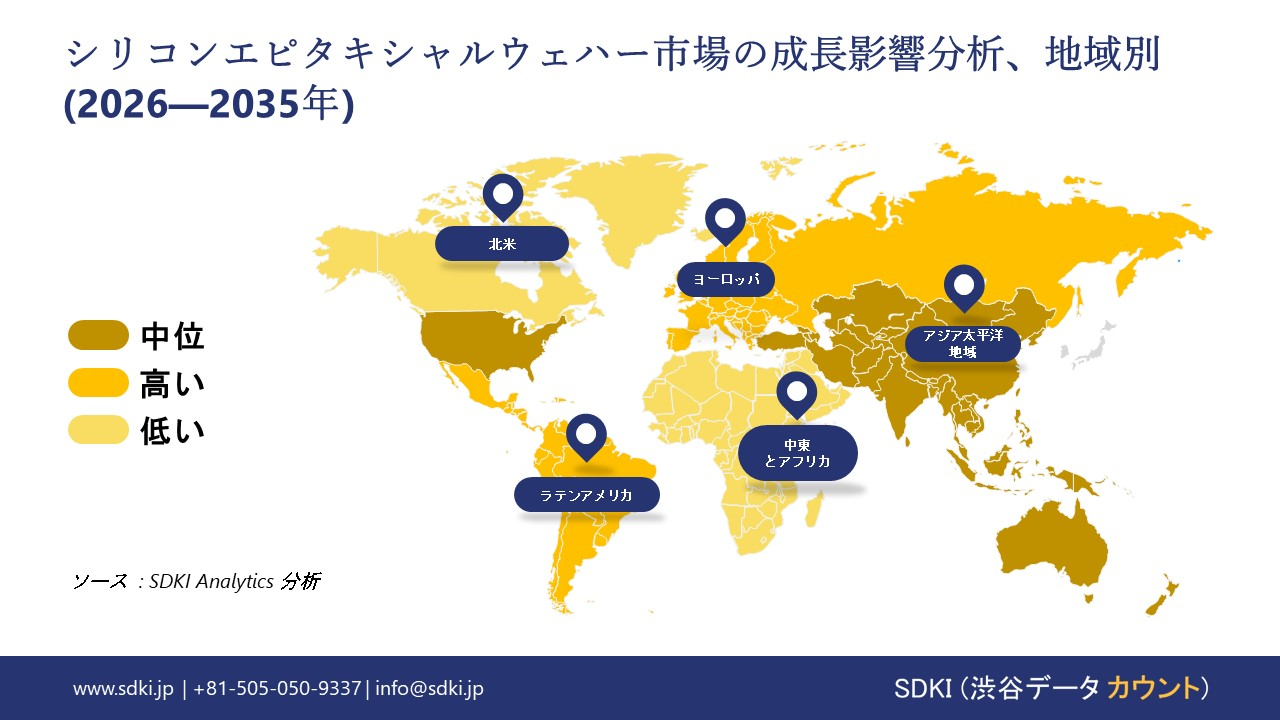

シリコンエピタキシャルウェハー市場傾向分析と将来予測:地域市場展望概要

当社の調査レポートによると、アジア太平洋地域のシリコンエピタキシャルウェハー市場は、予測期間中に60%の売上高シェアで市場を支配し、複利年間成長率(CAGR)14%で力強い成長を示すと予測されています。中国、インド、日本における積極的な大規模産業政策は、新規ファブ、パッケージングライン、材料エコシステムの建設を支援することで、国内のエピタキシャルウェハー需要を直接的に拡大させています。例えば、中国国家統計局は、2024年の製造業の付加価値成長率が約5.8%になると報告しており、工業情報省(MIIT)は2024―25年のICアップストリームの規模拡大を優先する明確なガイダンスを示しており、これは国内の基板とエピタキシャルウェハーの発注量増加につながります。2024年7月31日に承認されたインドのSemicon India programmeは、ファブ、ディスプレイ、コンポーネントのエコシステム構築に76,000クロールインドルピーを投じ、ウェハーとエピタキシャルサービスの正式な調達パイプラインを構築しています。政策主導の設備投資は、複数のアジア太平洋諸国における国家産業目標を定量化可能なウェハー需要に変換します。

シリコンエピタキシャルウェハー市場の見通しによると、日本は予測期間中に複利年間成長率8%で力強い成長が見込まれています。日本の経済産業省は、2024年後半に半導体に関する大まかな説明から半導体材料の正式な供給安全保障認証へと移行し、 SiCパワーデバイスとSiCエピタキシャルウェハーを保護対象供給ラインとして明示的に指定し、工場の所在地と生産量目標を指定した生産規模プロジェクトを認可しました。経済産業省の供給安全保障制度の下で運営されるこの制度は、国の補助金、規制の迅速化、調達優遇措置を認証プロジェクトに結び付けており、いくつかの都道府県は既に具体的な生産能力スケジュールを定めた指定生産拠点を設けています。この認証は政府の支援を特定の施設と量に結び付けることで、エピタキシャルウェハーのサプライヤーは需要の計画的な可視性を得ることができ、収益の不確実性を軽減し、ツールの購入とプロセスのアップグレードの両方を正当化します。

SDKI Analyticsの専門家は、シリコンエピタキシャルウェハー市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のシリコンエピタキシャルウェハー市場は、2035年まで複利年間成長率(CAGR)5.4%で成長すると予測されています。この着実な成長の根本的な要因は、CHIPS法に基づく半導体製造能力の米国への積極的な回帰です。2025年9月、米国国勢調査局は「コンピューターと電子製品」の輸出額が283億米ドルに達すると発表しました。これは、高品質のウェハーを必要とする国内エレクトロニクス産業の活況を示唆しています。当社の分析によると、アリゾナ州とオハイオ州の新たな製造施設は、現地の半導体製造を支えるために、エピタキシャルウェハーの地域的な大量需要を生み出すと予想されます。

シリコンエピタキシャルウェハー調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、シリコンエピタキシャルウェハーの市場見通しは、統合から高度統合へと移行しています。 この市場は、サプライヤー基盤の極めて集中化が顕著であり、半導体製造設備と材料の寡占状態と深く結びついています。主要プレーヤーは、実質的に、量産可能な先進的なエピウェハーの唯一の供給元となっています。調査レポートによると、市場プレーヤーは、製品と技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

当社の調査レポートによると、世界のシリコンエピタキシャルウェハー市場の成長において重要な役割を果たす主要企業には、IQE plc、Soitec、 GlobalWafers Co., Ltd.、Siltronic AG、II-VI Incorporated などが含まれます。さらに、市場展望によると、日本のシリコンエピタキシャルウェハー市場における上位5社は、Shin-Etsu Chemical Co., Ltd.、SUMCO Corporation、GlobalWafers Japan Co., Ltd.、TOWA Corporation、Japan Epitaxial Devices Inc. などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

シリコンエピタキシャルウェハー市場ニュース

- 2025年7月、Resonac Holdings Corporationは、パワー半導体向け高品質シリコンカーバイドエピタキシャルウェハーが、第24回グリーン サステイナブルケミストリー大賞において経済産業大臣賞を受賞したことを発表しました。この受賞は、Resonacがカーボンニュートラルと産業革新に貢献していることが評価されたものです。

- Coherentは2024年9月、200mm n型シリコンカーバイドエピタキシャルウェハーの生産拡大を発表し、350ミクロンと500ミクロン厚のウェハーを出荷します。これらの新しいウェハーは、次世代パワー半導体に対応するため、高度な厚さとドーピング均一性を備えて設計されています。

シリコンエピタキシャルウェハー主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

シリコンエピタキシャルウェハーマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証