- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

センサーと制御市場エグゼクティブサマリ

1) センサーと制御の市場規模

当社のセンサーと制御市場調査レポートによると、市場は2026―2035年の予測期間中に9.7%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は5,928億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は2,585億米ドルに達しました。製造業における自動化の進展、自動車業界の電動化、そしてスマートセンサーとアクチュエーターの成長が、世界的な市場成長を牽引しています。

2) センサーと制御市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるセンサーと制御市場の傾向には、産業用IoT( IIoT )、自動車向けADAS、スマートホーム&ビルディング、医療・ヘルスケア、環境モニタリングなどの分野が含まれます。予測期間中にセンサーと制御市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

産業用IoT( IIoT ) |

アジア太平洋地域 |

14.5% |

振動センサーと音響センサーを使用した「Lights-out Manufacturing」と予知保全への移行 |

|

自動車向けADAS |

ヨーロッパ |

16.2% |

自動緊急ブレーキ (AEB) の規制義務とレベル 3+ の自動運転の推進 |

|

スマートホームとビルディング |

北米 |

12.8% |

エネルギー効率の高い HVAC 制御と AI 対応のセキュリティ システム (占有センサーと生体認証センサー) の需要 |

|

医療・ヘルスケア |

グローバル |

11.5% |

遠隔患者モニタリング (RPM) と非侵襲性血糖値追跡のためのウェアラブル バイオセンサーの増加 |

|

環境モニタリング |

ヨーロッパ |

10.2% |

大気質/排出ガスに関する厳格な政府規制とグリーン水素インフラの拡大 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – センサーと制御とは何ですか?

センサー制御システムとは、センサーが環境から物理的特性をまず検知し、望ましい状態を維持するためにプロセスを調整する仕組みです。これらのセンサーは検知した情報を電気信号またはデジタル信号に変換します。コントローラーはタスクを自動化することで、機械が常に人間による監視を必要としないようにします。これらのシステムは、変化に迅速に対応することで、運用の安全性、効率性、そして一貫性を維持します。主な分類として、クローズドループ制御システム、オープンループ制御システム、組み込み制御システムに分類できます。

4) 日本のセンサーと制御市場規模:

日本のセンサーと制御市場は、予測期間中に年平均成長率7.2%という力強い成長が見込まれています。日本の国家目標であるSociety 5.0やモビリティDXといった取り組みは、デジタル社会の目標を具体的な調達サイクルへと転換し、モビリティ、スマートインフラ、産業デジタル化プロジェクトを通じてセンサーと制御の需要を促進しています。内閣府が策定した「統合イノベーションとSociety 5.0:2024-2025年」では、官民連携のパイロット事業や研究開発プログラムにおいて、センサーを活用したセンシングとエッジAIの優先技術領域が示されています。

さらに、経済産業省のモビリティDXロードマップでは、自動運転の実証実験、V2X通信の実証実験、物流追跡プラットフォームなどについて、厳格なタイムラインが設定されています。これらのプログラムは、センシング・制御システムに対する継続的な資金需要を創出し、日本の市場成長を直接的に促進します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、センサーと制御市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

ヒューマノイドロボットと協働ロボット(コボット) |

ファナック/安川電機との供給契約、安全認証(ISO 10218) |

高齢化による労働力不足、「Society 5.0」構想 |

日本はロボット工学において世界をリードしています。人とロボットの安全なインタラクションを実現するために、高精度のトルクセンサーと触覚センサーが極めて重要です。 |

非常に高い |

|

車載画像センシング |

次世代EVプラットフォームの受賞デザイン(Honda/Sony・Honda Mobility) |

「ソフトウェア定義車両」とカメラベースのADASへの移行 |

Sonyセミコンダクタソリューションズは、世界のイメージセンサー市場で圧倒的なシェアを誇っています。AIロジックをセンサーダイに直接統合すること(エッジAI)こそが、ビジネスチャンスです。 |

高い |

|

防災システム |

地震・洪水監視ネットワークの政府入札 |

頻繁な自然災害により、堅牢なリアルタイムMEMS監視が必要 |

OYO CorpやNECのような地元企業は、国家インフラの強靭性のための高信頼性センサーの供給において大きな優位性を持っています。 |

中 |

|

半導体製造装置 |

Mask |

|||

|

スマート農業(アグリテック) |

||||

|

水素サプライチェーン |

||||

ソース: SDKI Analytics 専門家分析

- 日本のセンサーと制御市場の都道府県別内訳:

以下は、日本におけるセンサーと制御市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

関東(東京、神奈川) |

13.8% |

イノベーションハブ。大手企業(Sony、横河電機)の本社があり、AI/IoTの研究開発センターやスマートシティのパイロットプロジェクトが集中しています |

|

中部(愛知、静岡) |

15.2% |

自動車産業の中心地;ToyotaとDensoの本拠地;ADASセンサー(LiDAR、レーダー)とEVパワートレイン制御の需要が急増 |

|

近畿(大阪、京都) |

Mask |

|

|

九州(熊本、福岡) |

||

|

東北(宮城、福島) |

||

ソース: SDKI Analytics 専門家分析

センサーと制御市場成長要因

当社のセンサーと制御市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

デジタルツインとインダストリー4.0

市場の急成長のきっかけとなっているのは、スマートファクトリーにおける予知保全のためのリアルタイムセンサーデータと仮想レプリカの統合です。これにより、アルゴリズムの制御や資産挙動のシミュレーションも可能となり、故障を未然に防ぎ、自動調整によってスループットを最大30%向上させることができます。製造業がコネクテッドエコシステムになるにつれ、デジタルツインの役割は、振動、熱、圧力の指標をきめ細かく監視することを可能にし、高精度ラインにおける運用の回復力とスクラップ率の低減を結び付けます。実際、2024年10月のNIST「デジタルツインの経済性」レポートによると、米国の製造業全体でデジタルツインを全面的に導入することで、データに基づく意思決定の向上により、年間379億米ドルの経済効果がもたらされるとされています。当社のアナリストによると、ハイブリッドクラウドエッジシミュレーションは先見性をさらに高め、デジタルツインを俊敏でダウンタイムゼロの生産ネットワークの触媒として位置付ける可能性があります。さらに、モジュール式フレームワークにより、カスタマイズされた制御戦略を業界横断的に適用できるようになります。

-

自動車の電動化と自動化

業界を牽引しているのは、ADAS(先進運転支援システム)における360°周囲環境認識のためのマルチセンサーアレイです。このアレイでは、フュージョン制御により回避操作のレイテンシが10ミリ秒未満となり、安全性が向上するとともに、回生ブレーキを微調整してEV車両の効率を20%向上させます。車両が完全な自律走行に向けて進化するにつれ、慣性、レーダー、カメラの統合が規制遵守と結びつき、適応型の危険軽減のための無線アップデートが可能になります。2020年の分析では、電動プラットフォームの需要爆発を反映し、自動車センサーの販売台数が2017年の75億台から2024年には110億台に達すると予測が更新されました。当社のアナリストの見解では、LiDAR強化ニューロモルフィック処理によって精度水準が引き上げられ、自動車センサーが持続可能なインテリジェントなモビリティインフラの基盤となる可能性があります。また、これにより、都市部での車車間通信による群集協調も促進されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - センサーと制御市場の世界シェア

SDKI Analyticsの専門家によると、センサーと制御市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

9.7% |

|

2025年の市場価値 |

2,585億米ドル |

|

2035年の市場価値 |

5,928億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

センサーと制御市場のセグメンテーション分析

センサーと制御市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、テクノロジー別、最終用途産業別、コネクティビティ別にセグメント化されています。

テクノロジー別では、MEMS技術がセンサーと制御市場を支配し、2035年までに45%のシェアを獲得すると見込まれています。その推進力となっているのが、微細加工された慣性センサーと圧力センサーです。これらのセンサーは、消費電力が1mW未満の小型IoTコントローラーで、振動のより正確な減衰と流量調整を可能にすると同時に、リアルタイムフィードバックループ用の特定用途向け集積回路との容易な統合を可能にします。エッジコンピューティングのニーズを考えると、MEMSのスケーリングにより、量産デバイスのBOMコストが20-30%削減されます。米国国立衛生研究所のレビューによると、自動車ダイナミクスアプリケーションの爆発的な成長を背景に、世界の自動車用MEMSセンサー市場は2023年に272.3億米ドルに達すると評価されています。感度をさらに増幅する3Dスタッキングのイノベーションに支えられ、当社の分析は、MEMSが適応型の自律制御システムを実現する鍵となることを裏付けています。さらに、MEMS テクノロジーは耐衝撃性を備え、厳しい産業環境下でも信頼性を確保できるように設計されており、より多様なデバイスを市場に投入するための道を開きます。

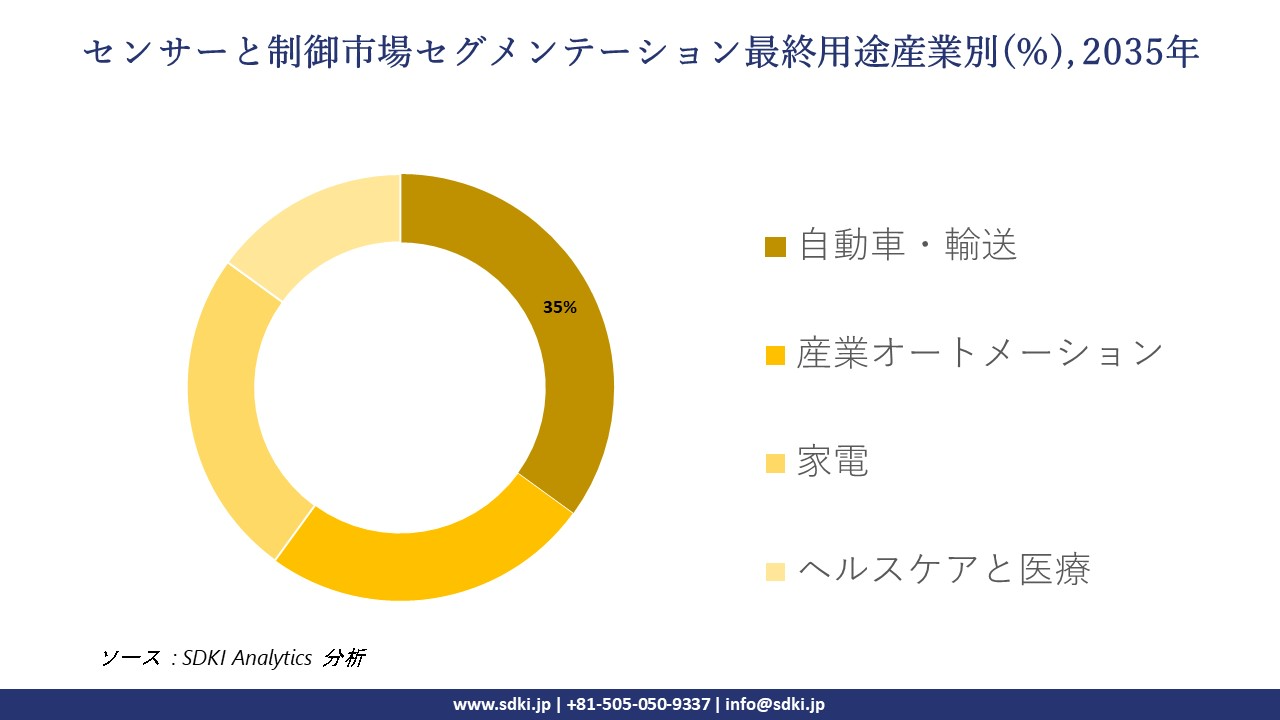

最終用途産業別では、自動車・輸送機器が2035年までにセンサーと制御市場の約35%を占めると予測されています。これは主に、ADAS向けLiDARカメラ融合が霧中でも99.9%の物体検知を実現し、触覚フィードバック制御と組み合わせることで、レベル3の自動運転の展開を見据えた要因による操作の無効化を向上させるという事実に牽引されています。この分野の成長は電動化のブームにもかかっており、トルクセンサーは最適に管理された回生ブレーキに続いて効率を15%向上させます。米国会計検査院の報告書によると、2023年モデルの車両の50%以上に先進運転支援システムが搭載されており、急速な統合が見込まれています。当社のアナリストの見解では、V2X機能を備えたアレイはトラフィックオーケストレーションをさらに洗練させ、コネクテッドモビリティエコシステムにおける地位を確立ます。さらに、サイバーセキュリティが強化されたプロトコルは、なりすましの脅威から保護すると期待されています。

以下は、センサーと制御市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

テクノロジー別 |

|

|

最終用途産業別 |

|

|

コネクティビティ別 |

|

ソース: SDKI Analytics 専門家分析

世界のセンサーと制御市場の調査対象地域:

SDKI Analyticsの専門家は、センサーと制御市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

センサーと制御市場の抑制要因

センサーと制御市場シェアを阻害する大きな要因の一つは、特に中小企業にとって、高度なセンサーネットワークの導入にかかる初期費用の高さと高度な技術です。センサー本体の購入に加え、完全接続型の「スマートファクトリー」やIIoTシステムには、堅牢な接続インフラ、データストレージ、サイバーセキュリティプロトコルへの設備投資が必要です。また、従来のアナログ機器は最新のデジタル制御システムと互換性がないことが多く、高額な改修やカスタムミドルウェアが必要になります。さらに、数千ものエンドポイントから発生する膨大な量のデータは、深刻なプライバシーとセキュリティリスクをもたらし、企業は暗号化とコンプライアンスに多額の投資を強いられます。これは、価格に敏感な業界での普及を阻害する要因となる可能性があります。

センサーと制御市場 歴史的調査、将来の機会、成長傾向分析

センサーと制御メーカーの収益機会

世界中のセンサーと制御メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

エッジAIセンシング |

グローバル(テクノロジーハブ) |

AI プロセッサを内蔵したセンサーを開発し、データをローカルで分析して、レイテンシとクラウド帯域幅のコストを削減します。 |

|

ソリッドステートLiDAR |

北米と中国 |

大量市場の自動車に採用されるために、可動部品のない手頃な価格で耐久性のある LiDAR センサーを作成します。 |

|

ウェアラブルヘルスパッチ |

グローバル |

大型の機器を使わずにバイタルサインを継続的にモニタリングできる、柔軟なプリンテッドエレクトロニクスのイノベーションです。 |

|

スマート水管理 |

Mask |

|

|

ドローン検査システム |

||

|

デジタルツイン統合 |

||

|

EVバッテリー診断 |

||

ソース: SDKI Analytics 専門家分析

センサーと制御のシェアを世界規模で拡大するための実現可能性モデル

当社のアナリストは、センサーと制御市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場の成熟度 |

規制環境 |

経済発展 |

競争環境 |

適用理由 |

|

センサー・アズ・ア・サービス(SaaS) |

北米 |

成熟した |

適度 |

発展した |

高い |

ハードウェアを販売する代わりに、データ(空気質の警告、機械の状態レポートなど)をサブスクリプションベースで提供し、継続的な収益を生み出します。 |

|

特定用途向け標準製品 (ASSP) |

アジア太平洋地域 |

新興 |

高い |

発展した |

非常に高い |

EV バッテリー監視やスマート メーターなどの特定の大量生産アプリケーション向けに、高度に最適化された標準化されたセンサー パッケージを作成します。 |

|

ファブレスイノベーションモデル |

Mask |

|||||

|

改造「プラグアンドプレイ」キット |

||||||

|

エコシステムパートナーシップ |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

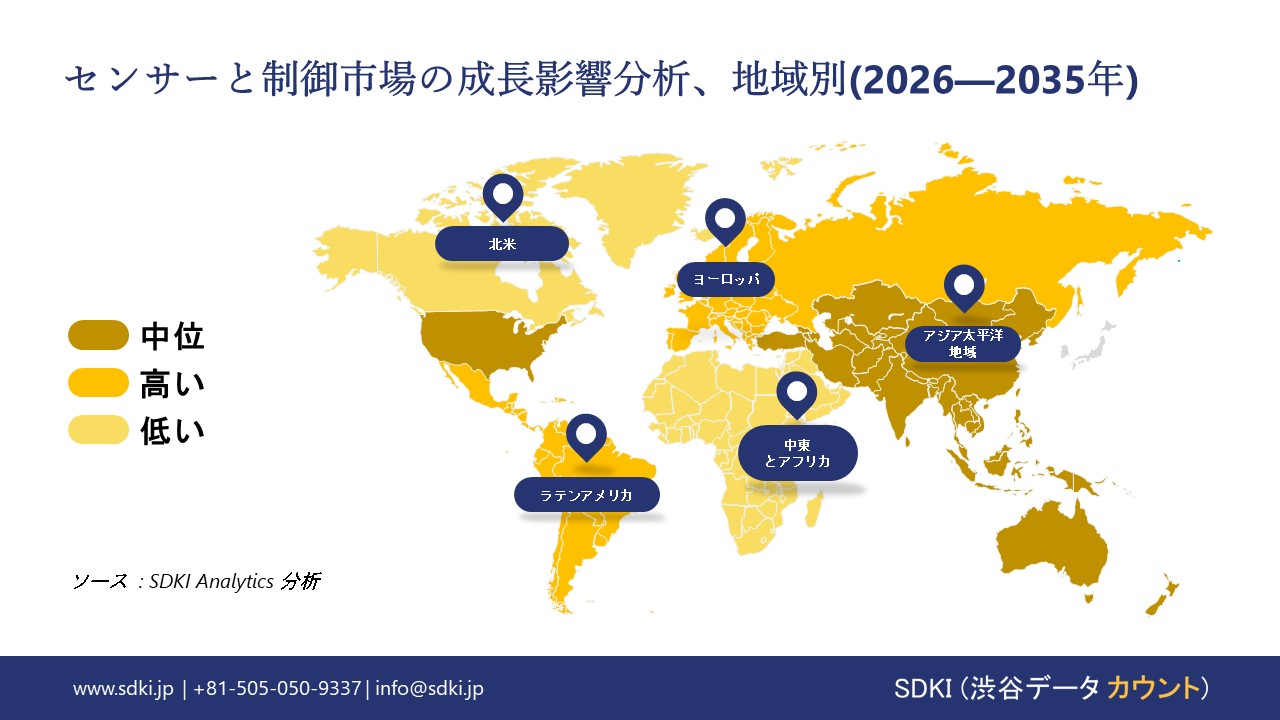

➤ 北米のセンサーと制御市場規模:

北米のセンサーと制御市場は、予測期間中に5.8%のCAGRで成長し、2番目に大きな収益シェアを維持する見込みです。連邦政府のマイクロエレクトロニクスおよび研究開発政策などの要因により、異種統合を優先する資金提供による研究や製造インセンティブを通じて、センサーと制御システムに対する堅調な需要が生まれています。

例えば、ホワイトハウスの「マイクロエレクトロニクス研究に関する国家戦略2025」では、センサー関連デバイスのパッケージングに関する研究開発と、大規模センサーネットワークのエッジ処理に明確に資金が投入されています。これは、上流工程の能力向上によってセンサーの低コスト化が実現されることを示しています。連邦政府の研究開発とCHIPSインセンティブを組み合わせることで、ユニット当たりのコストが削減され、北米全域のインフラおよび防衛関連バイヤーによる調達が増加します。

- 北米のセンサーと制御市場の市場強度分析:

北米のセンサーと制御市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのセンサーと制御市場規模:

ヨーロッパのセンサーと制御市場は、予測期間を通じて年平均成長率(CAGR)6%で力強い成長を示すと予想されています。エネルギー転換などの要因により、系統に再生可能エネルギー、蓄電、EV充電制御が導入されるにつれ、センサーと制御ハードウェアの定量的かつ継続的な調達が促進されています。例えば、ユーロスタット(Eurostat)の報告によると、2024年のEUの純発電量の46.9%は再生可能エネルギーによるもので、システムバランス調整とスマートメーターのアップグレードが不可欠です。

再生可能エネルギーの増加は電力供給の変動を大きくするため、ドイツやフランスなどの主要欧州地域の事業者は、送電網の安定を維持するために、よりリアルタイムの可視性を必要としています。そのため、電圧変動を管理し、ネットワークのバランスをとるために、追加のセンサー、電力品質メーター、制御システムを導入する必要があります。

- ヨーロッパのセンサーと制御市場の市場強度分析:

ヨーロッパのセンサーと制御市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

高度な |

|

設計とIP機能 |

Mask |

||

|

パッケージングおよびテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のセンサーと制御市場規模:

アジア太平洋地域のセンサー制御市場は、予測期間中に7.5%という最も高いCAGRで成長し、44%の売上高シェアで市場をリードすると予測されています。この地域の市場成長を牽引する主な要因は、積極的な産業政策と堅調な半導体プログラムであり、これらは需要シグナルを国内のセンサー製造能力へと変換します。

中国国家統計局は、製造業の付加価値成長率を報告しており、2024年の製造業は6.1%増加し、「コンピュータ、通信、その他の電子機器」カテゴリーは同年に11.8%増加しました。これは、センサーサブシステムを支える供給側の広範な拡大を示しています。このようなターゲットを絞ったインセンティブと大規模な調達プログラムは、国家産業目標を、中国、日本、そしてインド全土におけるセンサーやコントローラーを含む部品やモジュールの需要へと転換させています。

- アジア太平洋地域のセンサーと制御市場の市場強度分析:

アジア太平洋地域のセンサーと制御市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

高い |

高い |

低い |

高い |

低い |

|

テクノロジーノードリーダーシップ |

7nm以上 |

5nm未満 |

成熟した |

7nm未満 |

成熟した |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

センサーと制御業界概要と競争ランドスケープ

センサーと制御市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

センサおよび制御市場との関係 |

|

Honeywell International Inc. |

米国 |

航空宇宙、ビル制御、産業安全向けの幅広いセンサーポートフォリオを提供する世界的な産業大手 |

|

Bosch Sensortec |

ドイツ |

民生用電子機器および自動車アプリケーション向け MEMS センサーの世界的大手サプライヤー |

|

STMicroelectronics |

スイス |

特にモバイルおよび自動車分野向けの MEMS、イメージング、環境センサーの大手プロバイダー |

|

Texas Instruments (TI) |

Mask |

|

|

Infineon Technologies |

||

|

TE Connectivity |

||

|

NXP Semiconductors |

||

|

Analog Devices, Inc. (ADI) |

||

|

Amphenol Corporation |

||

|

Siemens AG |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

センサーと制御の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Toyota Motor Corp. |

|

||

| Apple Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のセンサーと制御市場のメーカーシェアを占める上位10社は次のとおりです。

|

会社名 |

事業状況 |

センサおよび制御市場との関係 |

|

Keyence Corporation |

日本原産 |

工場自動化向けマシンビジョン、レーザーセンサー、測定システムにおける高収益のリーダー |

|

Sony Semiconductor |

日本原産 |

CMOSイメージセンサー(CIS)の世界的リーダーであり、スマートフォンや車載カメラの市場を独占しています |

|

Omron Corporation |

日本原産 |

PLC、光電センサー、ヘルスケアセンサーなどで有名な「センシング&コントロール」のパイオニア |

|

Murata Manufacturing |

Mask |

|

|

TDK Corporation |

||

|

Yokogawa Electric |

||

|

Panasonic Industry |

||

|

Denso Corporation |

||

|

Hamamatsu Photonics |

||

|

Azbil Corporation |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

センサーと制御 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます センサーと制御 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

センサーと制御市場最近の開発

世界および日本におけるセンサーと制御市場に関連する最近の商用化および技術進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

センサーと制御市場への接続 |

|

2025年11月 |

Honeywell International Inc. |

「AI対応スマートアクセステクノロジー」を発表しました。このシステムは、高度なセンサーとAIコントローラーを統合し、キャンパスの安全性と建物管理を強化することで、インフラ分野におけるインテリジェントなアルゴリズム駆動型制御システムへの移行を象徴しています。 |

|

2025年11月 |

TDK Corporation |

「TDK SensEIの TDKは、新しい産業機械の健全性監視プラットフォーム「 edgeRX 」を発表しました。このソリューションは、TDKの高精度MEMSセンサーとエッジAI処理を組み合わせることで、リアルタイムの予知保全情報を提供し、「インダストリアルIoT」の成長傾向に直接対応します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証