- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

半導体試験装置市場エグゼクティブサマリ

1) 半導体試験装置市場規模

当社の半導体試験装置市場調査レポートによると、市場は予測期間(2026-2035年)において、SoC、メモリ、ワイドバンドギャップデバイスの複雑化に伴う高度なテストカバレッジの増大を背景に、年平均成長率(CAGR)9.3%で成長すると予想されています。2020年には、AIアクセラレータ、車載コントローラ、5G RFフロントエンド向けの製造拠点の拡大に伴い、市場規模は155億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は69.7億米ドルに達しており、これは最先端のプロセス立ち上げとシステムレベルの検証ニーズに合わせた堅調な設備投資サイクルを反映しています。平均販売価格の圧力によりベンダーがスループットと自動化の革新を迫られる中、システムレベルテスト、先進パッケージング向け光学検査、AI対応ATEプラットフォームの採用拡大は、重要な構造的成長の原動力となっています。

2) 半導体試験装置市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される半導体試験装置市場の傾向には、AI駆動型アダプティブテスト、高度パッケージング(3D/チップレット)テスト、車載用半導体テスト、メモリテスト(HBM/DDR5)、ウェーハレベルテスト(WLCSP)などが含まれます。予測期間中に半導体試験装置市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

AI駆動型アダプティブテスト |

北米 |

12.5% |

AI/ML アルゴリズムを統合して、テストパターンをリアルタイムで最適化し、テスト時間を短縮し、歩留まり障害を予測します。 |

|

高度なパッケージング(3D/チップレット)テスト |

アジア太平洋地域 |

11.8% |

複雑な異種統合 (チップレット、HBM、3D-IC) をテストする必要性が非常に高まっています。 |

|

自動車用半導体テスト |

ヨーロッパ |

10.5% |

バーンインおよびストレス テストを必要とする安全性が重要なチップ (ADAS、EV パワートレイン) のゼロ欠陥テストの需要が急増しています。 |

|

メモリテスト(HBM/DDR5) |

アジア太平洋地域 |

10.2% |

AI サーバーにおける高帯域幅メモリ (HBM) の需要が爆発的に増加しているため、新しい高速並列テスト ソリューションが必要になっています。 |

|

ウェーハレベルテスト(WLCSP) |

グローバル |

9.8% |

SiP統合用の Known Good Die (KGD) を有効にするために、ウェハー上のチップのテスト (プローブ) に移行します。 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 半導体試験装置とは何ですか?

半導体試験装置は自動試験装置とも呼ばれ、製造工程における半導体デバイスの性能と機能を評価するための高度なシステムとして設計されています。試験対象デバイスに電気信号を印加し、出力応答と期待値を比較分析することで、設計仕様の適合性を確認します。半導体製造の各段階では、フロントエンドとバックエンドの両方のアプリケーションが実行されます。

4) 日本の半導体試験装置市場規模:

日本の半導体試験装置市場は、2025年には約30億米ドルの規模に達し、2035年までに年平均成長率(CAGR)7.9%で成長すると予測されています。次世代半導体製造への官民投資の増加は、半導体試験装置の需要を急増させる最も重要な要因の一つです。経済産業省の報告書によると、2022年にRapidus とIBM Researchの協力により、米国との提携が開始されました。これは、日本での半導体製造向けに2nm半導体技術を確立することを目指しています。最大規模のスタートアップ企業は、2026-2027年の間に北海道に建設される予定です。これにより、日本の半導体製造能力が強化され、半導体試験装置の需要が増加すると期待されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、半導体試験装置市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

高度なウェーハプロービング |

TEL/東京精密製プローバの市場シェア、<3nmノードでの採用 |

日本における半導体工場の拡張(TSMC、 Rapidus )、3D-ICの複雑化 |

日本は世界のウェーハプローバ市場を支配しています。国内に新たに工場が設立されたことで、東京精密やTELといった地元サプライヤーは大きな優位性を獲得しました。 |

非常に高い |

|

パワーデバイス( SiC / GaN )テスト |

ローム、三菱、デンソーとの契約、高電圧ハンドラーの販売 |

脱炭素化、自動運転、EV導入が急速に進む |

SiC )のリーダーです。日本企業(テセック、佐藤計量器)は、EVチップ向けの高電圧・高電流テスターを供給する絶好の機会を有しています。 |

高い |

|

メモリATE(HBM/DRAM) |

マイクロン広島、キオクシアへの販売;テスト並列処理の速度 |

AIによるHBMの需要拡大、キオクシアの3D NANDへの投資 |

キオクシアとマイクロンジャパンが拡大するにつれ、メモリテストのリーダーであるアドバンテストは、国内の顧客ベースから莫大な継続的収益源を獲得しています。 |

非常に高い |

|

画像センサーテスト |

Mask |

|||

|

消耗品(プローブカード/ソケット) |

||||

|

レガシーノードと自動テスト |

||||

|

AI支援テストソフトウェア |

||||

|

R&Dパートナーシップ( Rapidus 2nm) |

||||

ソース: SDKI Analytics 専門家分析

- 日本の半導体試験装置市場の都道府県別内訳:

以下は、日本における半導体試験装置市場の都道府県別の内訳です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

熊本(九州) |

12.5% |

新たな「シリコンアイランド」;TSMCのJASMファブとソニーのイメージセンサー工場の本拠地。新たなテストセルと現地サポートへの需要が急増 |

|

東京(関東地方) |

8.5% |

アドバンテスト、TEL、東京精密のグローバル本社;研究開発、企業戦略、東日本IDMへの販売を担うセンター |

|

北海道(千歳) |

Mask |

|

|

広島 |

||

|

三重(四日市) |

||

ソース: SDKI Analytics 専門家分析

半導体試験装置市場成長要因

当社の半導体試験装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

高度なパッケージングインフラストラクチャの普及:

世界の半導体業界では、根本的なアーキテクチャの転換という大きな転換期を迎えています。これにより、市場には複数の異なるチップを単一のパッケージに組み込むヘテロジニアス・インテグレーションが定着しています。高度なパッケージング・アーキテクチャは、市場を最先端アプリケーションへと導いています。この転換は主に、米国のCHIPS法をはじめとする様々な政府施策によって促進されています。

超高精度プローブシステムとテスターにより、各チップレットテストにおけるベアダイの適切なハンドリングが保証され、バリューチェーンへの貢献が確保されています。統合システムの性能と熱特性を検証する最終テストに対する市場の需要も、SLTハンドラーとテスターの需要を高めています。

半導体製造の成長と先端パッケージングの促進に向けた政府による公共投資の拡大政策は、半導体試験装置に対する市場需要を牽引しています。例えば、2022年8月に改正された米国CHIPS・Science法は、国内の半導体研究開発を促進するためのインセンティブとして520億米ドルを割り当てました。これにより、半導体試験装置の技術革新が促進され、高性能化と競争力強化が促進されています。この取り組みは、世界的に半導体試験装置の需要を増加させると予想されます。

AIと高性能コンピューティング(HPC)分野におけるリーダーシップ獲得をめぐる熾烈な競争環境は、最先端半導体のアーキテクチャを変革せざるを得ない市場へと突き進んでいます。高い消費電力、膨大なトランジスタ数、そして複雑な統合は、AIおよびHPCプロセッサの主要な特徴です。これらのプロセッサのテストには、極めて高い計算負荷下でも高い性能が求められ、高度な半導体テスト装置が求められます。

バリューチェーンへの影響は、ピン数の増加、熱管理、高度なシステムレベルテストといった要件を満たすことで生まれます。これにより、テクノロジープレミアムセグメントが確立され、半導体テスト装置の普及率が向上します。

IEAが発表した報告書によると、世界のデータセンターにおける計算規模を反映するエネルギー消費量は、2022年には460TWhに倍増し、2026年には1000TWhに達すると予想されています。このエネルギー消費量の拡大は、AIと暗号資産の急速な拡大に大きく影響されています。世界的なエネルギー消費量の増加傾向は、インフラ開発を加速させ、半導体の需要を急増させ、ひいては半導体試験装置の需要に直接的な影響を与える可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 半導体試験装置市場の世界シェア

SDKI Analyticsの専門家によると、半導体試験装置市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

9.3% |

|

2025年の市場価値 |

69.7億米ドル |

|

2035年の市場価値 |

155億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

半導体試験装置市場セグメンテーション分析

当社は、半導体試験装置市場の見通しに関連する様々なセグメントにおける需要と機会を解説する調査を実施しました。市場をタイプ別、製品アプリケーション別、エンドユーザー別、アプリケーション垂直別にセグメント化しました。

タイプ別では、ウェーハ試験装置が2035年までに半導体試験装置市場の51.8%のシェアを占め、市場を席巻すると見込まれています。これは、5nm以下のウェーハに対する高精度電気プロービングにおける中核的な役割であり、高速かつ自動化されたスキャンによって欠陥を特定し、AIおよびロジック製造ラインの歩留まりを向上させるためです。ファブの拡張が進むにつれて、初期段階でのこの検証はコスト削減とノードの拡張性確保につながります。例えば、米国政府のサプライチェーンレジリエンスに関する報告書では、ウェーハ製造への投資は2024-2032年の間に2.3兆米ドルに達すると予測されており、強力な試験インフラを必要とする世界的な生産能力の拡大につながっています。当社の分析によると、機械学習に最適化された欠陥分類はスループットの向上を可能にし、将来の先端チップエコシステムにおいてこのセグメントのリーダーシップを確保するでしょう。

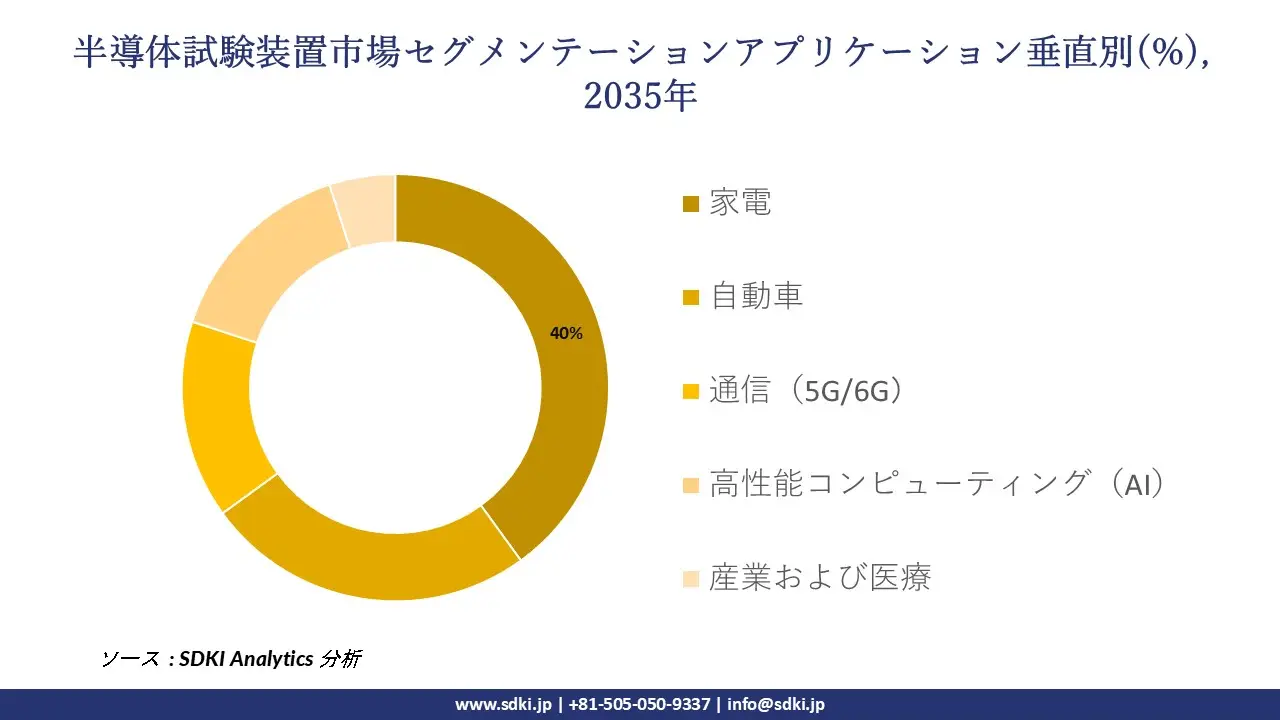

アプリケーション別では、コンシューマーエレクトロニクス分野が約40%を占めると予想されています。これは、IoTの急成長に伴い、5Gウェアラブル端末向けSoCの大規模なバーンインが、薄型化に伴うバッテリー寿命の延長と電力およびEMIコンプライアンスの確保に寄与するからです。この分野のセグメントは、ガジェットの発売に向けた反復開発を迅速化する汎用プラットフォームの恩恵を受けています。ホワイトハウス経済諮問委員会によると、米国の半導体関連雇用は2023年に203,000人を超え、これはコンシューマーデバイスに不可欠なレガシーチップの需要増加を反映しています。当社のアナリストの見解では、動的負荷シミュレータは検証時間を短縮するとともに、没入型技術の導入に向けたサプライチェーンを強化すると予想されます。

以下は半導体試験装置市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

製品アプリケーション別 |

|

|

エンドユーザー別 |

|

|

アプリケーション垂直別 |

|

ソース: SDKI Analytics 専門家分析

世界の半導体試験装置市場の調査対象地域:

SDKI Analyticsの専門家は、半導体試験装置市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

半導体試験装置市場の抑制要因

世界中の半導体試験装置市場シェアを阻害する大きな要因の一つは、高額な取得コストと技術陳腐化のスピードです。最先端ノード(3nm、5nmなど)や複雑なヘテロジニアスパッケージの試験に必要な高度なATEシステムは、数百万米ドルにも及ぶ場合が多く、小規模な試験会社にとっては参入障壁が極めて高く、大手IDMやOSATにとっては資本集約度が高まります。さらに、AI、5G、HPCといった技術革新の急速な進展は、より多くのピン数、より高速なデータレート、そして新しいパッケージタイプに対応するために、試験装置を頻繁にアップグレードまたは交換する必要があることを意味しています。

半導体試験装置市場 歴史的調査、将来の機会、成長傾向分析

半導体試験装置メーカーの収益機会

世界中の半導体試験装置メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

AI & HPCチップテスト |

北米およびアジア太平洋地域 |

AI アクセラレータ (例: Nvidia GPU) の需要が爆発的に増加しているため、バーンインおよび最終テスト用の新しい高出力、高速 ATE が必要です。 |

|

自動車用レーダー/LiDARテスト |

ヨーロッパとアジア太平洋地域 |

ADAS の大量導入により、自動車センサー用の特殊な RF およびミリ波テスト システムが必要になります。 |

|

高帯域幅メモリ(HBM)テスト |

アジア太平洋地域 |

AI サーバーへの HBM の統合により、膨大な並列データ レートを処理できる高度なメモリ テスターの需要が高まっています。 |

|

シリコンフォトニクス試験 |

Mask |

|

|

5G/6G RFテストシステム |

||

|

システムレベルテスト (SLT) |

||

|

テストデータ分析(SaaS) |

||

|

パワー半導体( SiC / GaN )試験 |

||

ソース: SDKI Analytics 専門家分析

半導体試験装置の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、半導体試験装置市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

規制環境 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ファウンドリ/OSATパートナーモデル |

アジア太平洋地域 |

成熟した |

高(IP保護) |

発展した |

非常に高い |

TSMC/ASE/Samsung と提携して、次期ノード (2nm) 向けのテスト ソリューションを共同開発し、大量注文を確保します。 |

|

自動車ゼロ欠陥モデル |

ヨーロッパ |

成熟した |

非常に高い(ISO 26262) |

発展した |

高い |

自動車Tier-1向け0ppm欠陥を保証する高信頼性テストセル(バーンイン+テスト)に特化しています。 |

|

AI/データ駆動型サービスモデル |

北米 |

新興 |

適度 |

発展した |

中 |

顧客のテストの総コストを削減する「Test-as-a-Service」を提供します。 |

|

統合テストセルモデル |

Mask |

|||||

|

高度包装スペシャリスト |

||||||

|

ローカルサポート&トレーニングハブ |

||||||

|

M&A戦略(テクノロジー) |

||||||

|

再生機器販売 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の半導体試験装置市場規模:

北米の半導体試験装置市場は、予測期間中に年平均成長率(CAGR)2.8%で拡大し、第2位の収益シェアを維持する見込みです。この地域の成長を牽引する主な要因は、連邦政府によるCHIPSインセンティブと、米国やカナダなどの地域における目に見える装置設備投資のコミットメントです。CHIPSプログラムに基づく米国連邦政府の助成金は、2024年までに3つの個別の助成金を確定しており、その中にはCHIPSインセンティブプログラムの商業製造施設向け資金提供機会に基づく数十億ドル規模のコミットメントが含まれています。これにより、長期的な建設およびツール予算が実質的に保証され、製造事業者は購入を遅らせることなく、テストツールパッケージの完成にコミットすることが可能になります。

さらに、米国国勢調査局によると、半導体およびその他の電子部品製造における総設備投資額は、2020年の144億米ドルから2022年には303億米ドルに増加しており、2023年から2025年の設備投資サイクルに入ると設備投資額が増加することを示唆しています。この政策的後押しにより、北米の半導体試験装置市場の着実な成長が期待されます。

- 北米の半導体試験装置市場の市場強度分析:

北米の半導体試験装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの半導体試験装置市場規模:

ヨーロッパ地域の半導体試験装置市場は、予測期間中に年平均成長率(CAGR)2.6%という力強い成長が見込まれています。この成長は、EUレベルでの協調体制や、ドイツやフランスなどの主要国で試験装置の調達機会を生み出す専用の「Chips Act(チップ法)」といった要因に牽引されています。例えば、ヨーロッパ委員会の報告書によると、半導体共同事業体は、半導体、マイクロエレクトロニクス、フォトニクス分野における研究・イノベーション活動を支援する提案に対し、2024年の「Chips JU」公募に216百万ユーロを拠出すると発表しました。

さらに、ヨーロッパ委員会は2024年に半導体技術の研究開発に79百万ユーロの投資を承認しました。これらのEUの協調的な資金提供メカニズムと複数国にわたる研究開発投資は、政策コミットメントを持続的な設備投資へと転換し、半導体試験装置市場の大幅な成長をもたらします。

- ヨーロッパの半導体試験装置市場の市場強度分析:

ヨーロッパの半導体試験装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

高度な |

|

設計とIP機能 |

Mask |

||

|

パッケージングおよびテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の半導体試験装置市場規模:

アジア太平洋地域の半導体試験装置市場は、予測期間中に3.5%の年平均成長率(CAGR)で成長し、50%の売上高シェアで市場をリードすると予測されています。この地域の成長は、政府主導の半導体関連プログラムやイニシアチブといった主要な要因によって牽引されています。例えば、インド電子情報技術省の報告書によると、インドの半導体市場規模は2023年に約380億米ドルでしたが、2030年には1,090億米ドルに達すると予想されています。これは、現地組立に対する明確な資本支援とインセンティブを規定する制度改正によるものです。

インドをはじめとするアジア太平洋地域の主要地域でこれらのスキームに基づくプロジェクトが承認されるにつれ、各施設は立ち上げ初期段階でATE(自動試験装置)、ハンドラー、バーンインシステム、信頼性試験装置を調達する必要に迫られています。こうした政策主導による国内製造業の拡大は、新規施設の提案から建設、そして生産へと進むにつれて、政府のインセンティブを安定した試験装置の需要へと転換させます。

- アジア太平洋地域の半導体試験装置市場の市場強度分析:

アジア太平洋地域の半導体試験装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

高い |

高い |

低い |

高い |

低い |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

半導体試験装置業界概要と競争ランドスケープ

半導体試験装置市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

半導体試験装置市場との関係 |

|

Astronics Corporation |

米国 |

航空宇宙、防衛、半導体業界向けの特殊なテスト システムを提供します |

|

Teradyne Inc. |

米国 |

ATE の世界的共同リーダーであり、SoC、アナログ、自動車テストに強みを持ち、垂直統合のためにTechnoprobe を買収しました |

|

Cohu, Inc. |

米国 |

統合テストセルを提供する、テストハンドラー、コンタクタ、検査機器の大手サプライヤー |

|

Technoprobe S.p.A. |

Mask |

|

|

FormFactor, Inc. |

||

|

Keysight Technologies |

||

|

Chroma ATE Inc. |

||

|

SPEA S.p.A. |

||

|

Tokyo Electron Ltd. (TEL) |

||

|

Advantest Corporation |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

半導体試験装置の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| TSMC (Taiwan) |

|

||

| Samsung Electronics (S. Korea) | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の半導体試験装置市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

半導体試験装置市場との関係 |

|

Advantest Corporation |

日本原産 |

国内および世界有数のATEリーダー;本社は東京;メモリおよびSoCテストの主要サプライヤー |

|

Tokyo Electron Ltd. (TEL) |

日本原産 |

世界的な半導体製造装置の大手企業で、市場をリードするウェーハプローバー( Precioシリーズなど)を製造しています |

|

Tokyo Seimitsu (ACCRETECH) |

日本原産 |

世界的に大きなシェアを誇る、ウェーハプロービングマシンの大手メーカー |

|

Hitachi High-Tech |

Mask |

|

|

Micronics Japan Co., Ltd. (MJC) |

||

|

Shibasoku Co., Ltd. |

||

|

TESEC Corporation |

||

|

Japan Electronic Materials (JEM) |

||

|

Teradyne (日本) |

||

|

FormFactor (日本) |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

半導体試験装置 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 半導体試験装置 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

半導体試験装置市場最近の開発

世界および日本における半導体試験装置市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2025年11月

|

Keysight |

同社は、主に大量電子テストに適用可能な並列かつスケーラブルなボードテストシステムである新製品 i7090 の発売を発表しました。 |

|

2025年11月 |

Lasertec Corporation |

日本市場には、OPTELICS UXM、ACTIS A200HiT、そして超短パルス励起顕微鏡を含む、アクチニックEUV検査システムの多様なシリーズを含む、多数の新製品が導入されました。OPTELICS UXM超短パルス励起顕微鏡は、破壊的な手法を排除することで内部の問題に対処し、 SiCおよびGaNの製造プロセスを向上させます。 |

ソース:企業プレスリリー

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証