- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

半導体基板市場エグゼクティブサマリ

1) 半導体基板市場規模

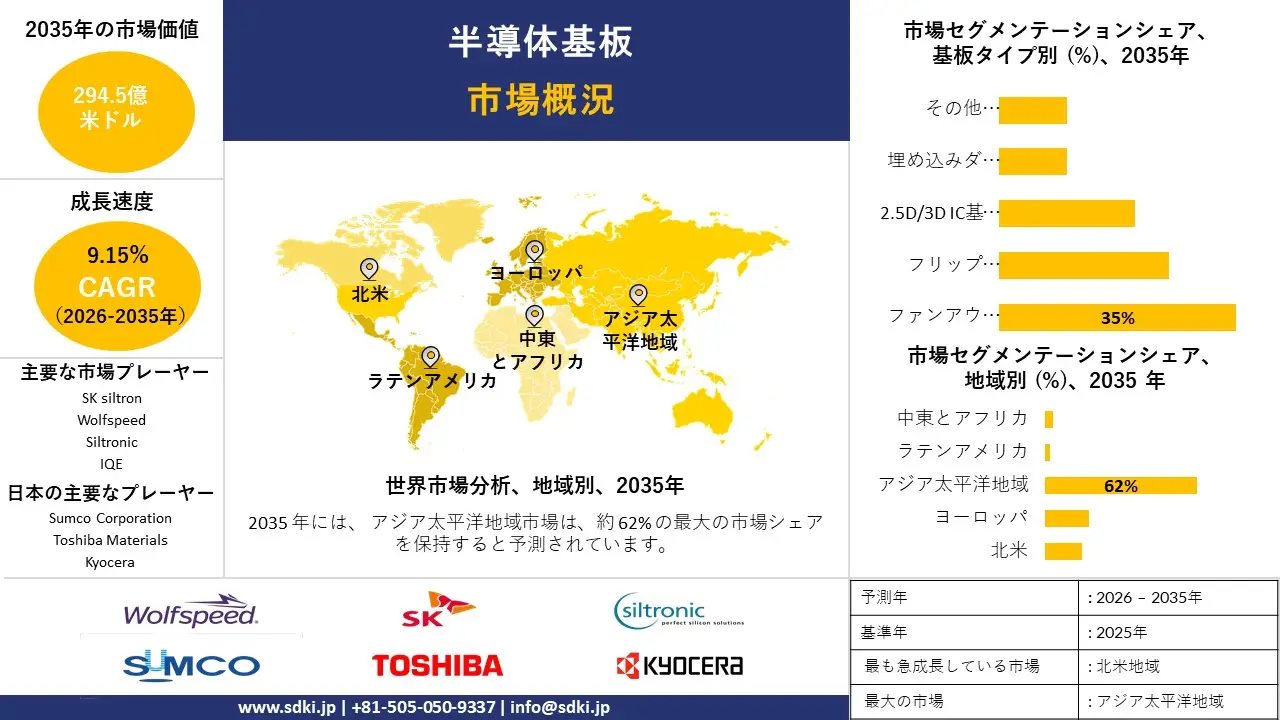

弊社の半導体基板市場調査レポートによると、市場は予測期間2026-2035年において複利年間成長率(CAGR)9.15%で成長すると予想されています。来年には、市場規模は294.5億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は122.7億米ドルに達しました。技術の進歩と業界の統合が、世界各地における半導体基板の市場需要を押し上げる主な原動力となっています。

2) 半導体基板市場動向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される半導体基板市場の傾向には、先端IC基板、 SiN AMB基板、有機基板などが含まれます。予測期間中に半導体基板市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主な成長要因 |

|

先進IC基板 |

北米 |

11.8% |

AI、5G、自動車 |

|

SiN AMB基板 |

アジア太平洋地域 |

31.2% |

MEMS、薄膜技術 |

|

有機基質 |

ヨーロッパ |

9.15% |

家電 |

|

ガラス基板 |

アジア太平洋地域 |

5.69% |

高周波デバイス |

|

セラミック基板 |

北米 |

7.5% |

パワーエレクトロニクス |

ソース: SDKI Analytics 専門家分析

3) 市場定義 - 半導体基板とは何か?

半導体基板は、チップ、LED、センサーなどの電子と光学デバイスの製造に使用される基盤材料です。微細な回路や部品を作製するための強固で安定した表面を提供する平らなウェハーです。スマートフォン、コンピューター、太陽電池、その他の車載電子機器に不可欠な役割を果たしています。

一次分類では、バルクシリコン基板、シリコンオンインシュレータ基板、化合物半導体基板に分類されます。さらに、二次分類では結晶構造と電気的機能によって細分化されます。

4) 日本半導体基板市場規模:

日本の半導体基板市場は、高純度シリコンウェーハ及び化合物ウェーハにおける日本のリーダーシップを背景に、予測期間を通じて複利年間成長率(CAGR)7.0%を達成すると見込まれています。EV及び再生可能エネルギー産業の高まる需要に応えるためには、ロジック、メモリ、パワーデバイスはこれらのウェーハなしには実現できません。SUMCOや信越化学といった企業は、300mmエピウェーハから5nm以下のプロセスまでを開発する世界的リーダーがあります。OECDの2025年版サプライチェーンに関する報告書によると、日本はシリコンウェーハ及び基板において世界市場シェアの50%以上を占め、最大の供給国となっています。この主導的な地位は、世界のエレクトロニクス産業の基盤となる技術における日本の重要性を浮き彫りにしています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、半導体基板市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

高度なパッケージング基板(FC-BGA、ファンアウト) |

ファインピッチ回路の歩留まり、主要ロジックIDMによる採用 |

HPC及びAIアクセラレータの普及、異機種統合の必要性、より高いI/O密度の要求 |

日本の基板メーカーは、世界的なロジック半導体大手と緊密かつ独占的なパートナーシップを構築しています。市場は、標準的な基板から、システム性能に不可欠な、高度にカスタマイズされた特定アプリケーション向け設計への移行を特徴としています。 |

高い |

|

パワー半導体用特殊基板 |

熱伝導性能、高温サイクルにおける信頼性 |

自動車システムの電動化、再生可能エネルギーインフラの拡大、産業用モータドライブの近代化 |

特に自動車産業や産業分野では、過酷な動作環境に耐えられる堅牢で信頼性の高い基板ソリューションが強く求められています。日本企業は、材料科学と品質管理における長年の専門知識を活かし、こうした厳しい要求に応えています。 |

中 |

|

次世代インターコネクト向けガラスコア基板 |

信号損失低減メトリクス、高温時の反り制御 |

データ伝送速度の向上、有機材料の限界の克服、電力品質の向上の要求 |

これは、日本のガラスメーカーと基板メーカーが緊密に連携している最先端技術です。市場はまだ初期段階にあり、将来の半導体ロードマップを支えるための根本的な材料変更の必要性に牽引され、急速に進化しています。 |

低い |

|

車載グレードSiCデバイス用基板 |

Mask |

|||

|

mmWave向け高周波基板 |

||||

|

コスト削減のための大型パネルファンアウト(LPFO) |

||||

|

統合冷却機能を備えた熱管理基板 |

||||

|

リサイクル可能で環境に優しい基材 |

||||

ソース: SDKI Analytics 専門家分析

- 日本半導体基板市場の都道府県別内訳:

以下は、日本における半導体基板市場の都道府県別の内訳です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

9.5% |

政府投資、研究開発拠点 |

|

大阪 |

8.8% |

電子機器製造、産業基盤 |

|

神奈川 |

9.0% |

半導体工場への近さ、熟練労働力 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

半導体基板市場成長要因

弊社の半導体基板市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

政府支援による製造インセンティブと国家主権プログラム:

弊社の調査レポートでは、世界の半導体基板市場に影響を与える主要な規制動向を分析しています。例えば、政府は、基板の需要構造を牽引する国内製造拠点の拡大を目指し、数十億ドル規模のインセンティブプログラムを構築しています。米国のCHIPS&Science Act(CHIPS&Science Act)は、この10年間で500億米ドルを超えるプログラムを支援しており、その後のCHIPS関連助成金(Intelへの最大78.6億米ドルの直接資金提供、MicronとGlobalFoundriesへの数十億ドル規模の助成金など)は、資金提供地域における新規ウエハ製造拠点、先進パッケージング拠点、材料製造拠点の建設を加速させると期待されています。

ロジック、メモリ、またはパワーファブの新設は、複数年にわたり、年間数百万枚のウェーハという規模の基板需要の波を象徴しています。例えば、ヨーロッパチップ法(ECIC)とそれに関連する政府支援の承認により、ヨーロッパでは約200億米ドル規模の半導体製造及びサプライチェーンプロジェクトへの投資が発表されています。さらに、日本の経済産業省による同様の支援策は、現地での量産と材料研究開発を支援しており、半導体基板市場の急成長を浮き彫りにしています。ファブでは、生産立ち上げから定常生産まで、継続的なウェーハ及び先端基板の供給が求められるため、政府のインセンティブは、短期、中期、長期の基板ユニット量と基板生産能力に対する資本需要を大幅に増加させると予想されます。

-

交通機関の電動化と電力網の電化がSiC /ワイドバンドギャップ基板を牽引:

EV、急速充電インフラ、再生可能エネルギーインバータへの移行は、炭化ケイ素(SiC)デバイス、ひいてはSiC基板の需要急増につながると予測される大きな傾向です。政府のEVフリート及び規制措置(EU/米国における登録及び政策推進)は、EVフリートの急速な増加を浮き彫りにしています。例えば、ヨーロッパの交通データセットのレポートを分析すると、2024年には約1.45百万台のバッテリーのみのEVが新規登録されると予測されています。

さらに、米国エネルギー省(DOE)とEUの交通データによると、EV車両の増加と充電器の導入が加速しており、車両1台あたりの半導体搭載量(インバーターやオンボード充電器に使用されるSiC )が増加しています。競合分析の観点から、 Wolfspeedの投資家レポートは、複数年にわたるSiCウェハ供給契約と計画的な生産能力拡大に言及しています。

公開書類には、モホークバレーとJPの材料工場の詳細が記載されており、この10年間でSiCデバイスの需要が拡大すると指摘されています。SiC基板はシリコンよりも規模拡大が難しいため、基板メーカーによる確固たる生産コミットメントと、自動車OEM及びティア1サプライヤーによる長期供給契約により、規制上のEV需要の増加が具体的な基板量とCAPEX需要に転換される見込みます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 半導体基板市場の世界シェア

半導体基板市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

9.15% |

|

2025年の市場価値 |

122.7億米ドル |

|

2035年の市場価値 |

294.5億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

半導体基板市場セグメンテーション分析

弊社は、半導体基板市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、基板タイプ別、材質別、アプリケーション別、最終製品別、ウェハサイズ別にセグメントに分割されています。

基板タイプ別に基づいて、市場はファンアウトパネルレベルパッケージング(FOPLP)、フリップチップボールグリッドアレイ(FC-BGA)、2.5D/3D IC基板及びインターポーザー、埋埋め込みダイ基板、その他(CSP、BOCなど)に分割されています。これらすべての中で、FOPLPがリードしており、予測期間中に35%の世界市場シェアを保持すると予想されています。市場における製造効率、パフォーマンスの向上、及び異種統合の需要により、FOPLP基板の市場需要が高まっています。これにより、多数のI / Oとより細かい相互接続ピッチが保証されます。これは、現代の半導体に求められるパフォーマンスとの整合性に役立ちます。さまざまなプロセス技術により、複数のチップレットを高性能パッケージに統合できます。民生用電子機器の拡大は、関連するサブセグメントの需要を促進しており、自動車及びネットワーク産業にも組み込まれています。

材質別に基づいて、炭化ケイ素(SiC)が、シリコン上窒化ガリウム(GaN)、合成ダイヤモンド、その他の特殊材料(SOIなど)に分割されています。SiCは2035年までに世界市場シェアの45%を獲得すると予測されています。高い熱伝導率、広いバンドギャップ、バランスの取れた性能が、 SiC半導体基板の成長を促進しています。SiCは、シリコンベースの半導体基板に比べて約3倍の効率性を備えています。これにより、より高い破壊電圧と高温動作が保証されます。EV車両の導入に向けた規制の推進により、 SiCベースの半導体基板の需要が高まっています。特に、EVにおける400Vアーキテクチャから800Vアーキテクチャへの移行は、 SiCが決定的な性能上の利点を発揮する余地を生み出します。

以下は半導体基板市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

基板タイプ別 |

|

|

材質別 |

|

|

アプリケーション別 |

|

|

最終製品別 |

|

|

ウェハサイズ別 |

|

ソース: SDKI Analytics 専門家分析

世界の半導体基板市場の調査対象地域:

SDKI Analyticsの専門家は、半導体基板市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

半導体基板市場の抑制要因

半導体基板の市場シェアを世界的に阻害する大きな要因の一つは、厳格な規制とコンプライアンス基準があります。メーカーは厳格な安全基準と性能基準を満たす必要があり、時間と費用がかかるだけでなく、投資回収の保証もありません。さらに、クリーンルーム、装置、結晶成長施設、高純度材料などへの高額な資本コストは、初期歩留まりの低さから新規市場参入の障壁となり、財務リスクや投資回収期間の遅延につながります。

半導体基板市場 歴史的調査、将来の機会、成長傾向分析

半導体基板メーカーの収益機会

世界中の半導体基板メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

先進IC基板 |

アジア太平洋 地域 |

AI、5G、IoT技術への積極的な投資により、高性能基板の需要が高まっています |

|

自動車用電子機器 |

ヨーロッパ |

電気自動車や自動運転技術の導入が拡大し、高度な基板が必要になっています |

|

高性能コンピューティング |

北米 |

高度なパッケージング ソリューションを必要とするデータ センターと AI アプリケーションの拡張 |

|

家電 |

Mask |

|

|

産業オートメーション |

||

|

半導体組立 |

||

|

持続可能な製造 |

||

|

高度なパッケージング技術 |

||

ソース: SDKI Analytics 専門家分析

世界における半導体基板シェア拡大の実現可能性モデル

弊社のアナリストは、半導体基板市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

政府補助金による拡張 |

アジア太平洋 地域 |

新興 |

ハイブリッド |

新興 |

高い |

政府の奨励策とインフラ整備が半導体製造の成長を支えています。 |

|

業界連携モデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

中くらい |

確立された業界パートナーシップはイノベーションと市場拡大を促進します。 |

|

技術移転モデル |

北米 |

成熟した |

プライベート |

発展した |

高い |

先進技術の移転により、現地の製造能力が向上します。 |

|

インフラ開発モデル |

Mask |

|||||

|

イノベーション主導の拡大 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の半導体基板市場規模:

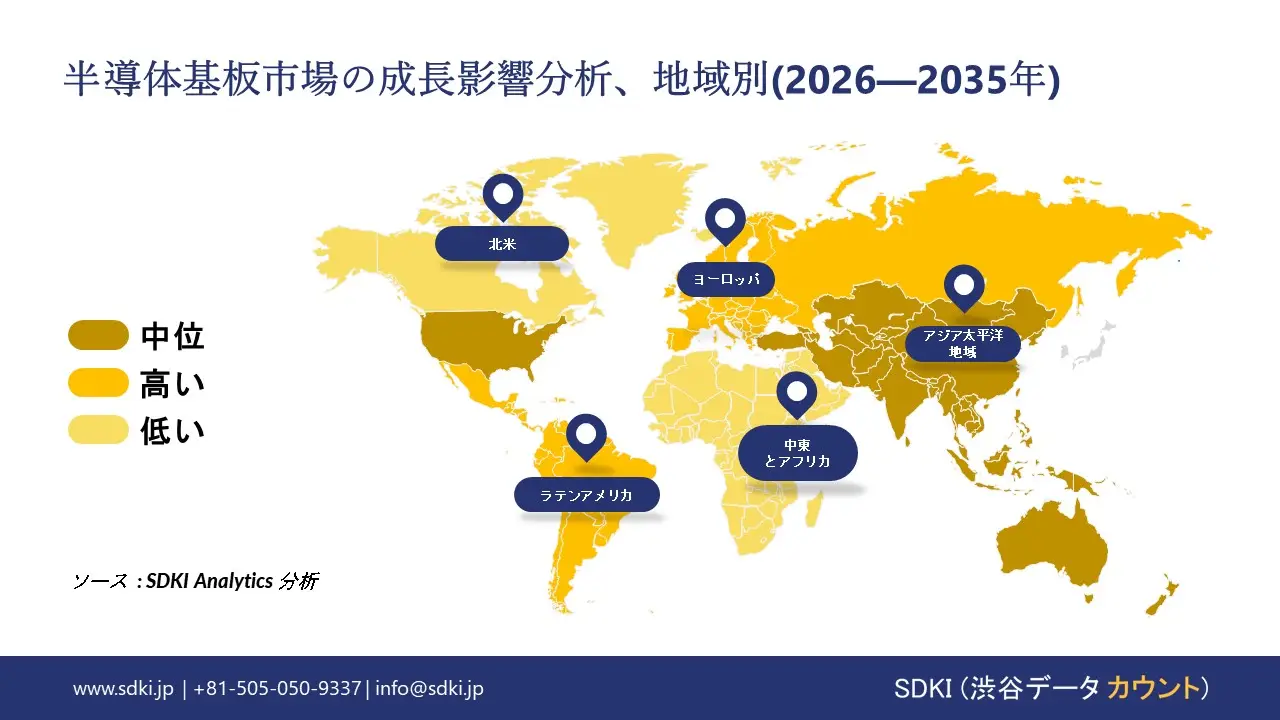

北米は2035年までに複利年間成長率(CAGR)9.8%を達成する見込みます。この成長率の上昇は、CHIPS法及び提案された資金により、前例のない規模のインフラ投資が行われ、半導体製造能力の増強に向けた3,000億米ドルを超える政府及び企業の投資が創出され、基板需要が急増することを示しています。米国半導体工業会(SIA)の報告書によると、CHIPS法が成立した2032年までに、米国の国内半導体生産量は3倍に増加し、基板供給インフラの拡張に比例して生産量も拡大する必要があったとされています。

テキサス州、ミズーリ州、ノースカロライナ州、ニューヨーク州での主要なウエハー製造発表により、最先端のチップ製造に対応する集中的な基板ファブリックが確立され、世界最先端の半導体企業 5 社のうち 4 社が国内で大規模な拡張作業を行っており、地域全体のシリコン及びシリコンカーバイドウエハーの需要に対応するために基板市場の急速な成長が引き起こされています。

- 北米半導体基板市場の市場強度分析:

北米半導体基板市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

低い |

|

先進的なパッケージ基板の焦点 |

非常に高い |

低い |

|

SiC )の研究開発 |

リーディング |

ニッチ特化 |

|

政府の支援とCHIPS法の影響 |

Mask |

|

|

サプライチェーンのセキュリティとオンショアリング |

||

|

競争の激しさ |

||

|

人材プールと研究開発の集中 |

||

|

材料イノベーションリーダーシップ |

||

|

市場の成熟度 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの半導体基板市場規模:

ヨーロッパは、戦略的自立性、共同研究体制、そして自動車・産業用途の化合物半導体基板への重点的な投資により、2035年まで約7.2%の複利年間成長率(CAGR)を達成すると予想されています。これには、窒化ガリウム、炭化ケイ素、III-V族化合物半導体基板の開発が含まれます。この地域は、パワーエレクトロニクス、フォトニクス、RFベースの半導体基板の開発に強みを持っており、窒化ガリウム開発において高度な技術を持つ研究機関や材料企業の存在に支えられています。

EUは2023年9月にEUチップ法を可決しました。この法律は、430億米ドルを超える官民投資を動員し、卓越した技術リーダーシップを確立することを目指しています。ヨーロッパの半導体におけるリーダーシップは、2030年までに世界市場シェアの11.7%を獲得すると見込まれており、インテル、世界のファウンドリーズ、TSMC、STマイクロエレクトロニクスなどの多国籍企業を誘致するために約320億米ドルの投資が行われています。自動車製造における800ボルトアーキテクチャの電動プラットフォームへの移行は、長期的な需要を生み出します。

- ヨーロッパ半導体基板市場の市場強度分析:

ヨーロッパの半導体基板市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

中―高 |

適度 |

|

先進的なパッケージ基板の焦点 |

適度 |

高い |

適度 |

|

SiC )の研究開発 |

高い |

高い |

高い |

|

政府の支援とCHIPS法の影響 |

Mask

|

||

|

サプライチェーンのセキュリティとオンショアリング |

|||

|

競争の激しさ |

|||

|

人材プールと研究開発の集中 |

|||

|

材料イノベーションリーダーシップ |

|||

|

市場の成熟度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の半導体基板市場規模:

アジア太平洋地域の半導体基板市場は、ウェーハ製造インフラの集中、半導体サプライチェーンの整備、そして主要な半導体製造拠点への立地を背景に、2035年までに62%のシェアを獲得し、市場をリードすると予想されています。この地域のリーダーシップは、結晶成長技術への数十年にわたる投資、材料処理における独自の能力、そして世界最大の半導体生産能力を支える垂直型基板とチップ製造システムによって支えられています。

世界の半導体製造の80%以上は東アジアと東南アジアに集中しており、高所得国と発展途上国を合わせた規模が世界の半導体製造を牽引しています。このことが、ロジック、メモリ、アナログデバイスの製造における基板使用量の直接的な増加につながっています。台湾、韓国、日本、中国には、プロセスへの基板の継続的な供給を必要とする最大規模のウェーハ製造工場があります。また、マレーシア、シンガポール、ベトナム、フィリピンは、様々な製品ラインで基板を使用する組み立て、試験、パッケージング工程をサポートしており、これらの工程は予測期間中も引き続きこの地域の主流を占めると予想されます。

- アジア太平洋地域の半導体基板市場の市場強度分析:

アジア太平洋半導体基板市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

|

市場の成長可能性 |

適度 |

高い |

非常に高い |

高い |

|

先進的なパッケージ基板の焦点 |

高い |

非常に高い |

高い |

低い |

|

SiC )の研究開発 |

高い |

高い |

高い |

低い |

|

政府の支援とCHIPS法の影響 |

Mask

|

|||

|

サプライチェーンのセキュリティとオンショアリング |

||||

|

競争の激しさ |

||||

|

人材プールと研究開発の集中 |

||||

|

材料イノベーションリーダーシップ |

||||

|

市場の成熟度 |

||||

ソース: SDKI Analytics 専門家分析

半導体基板業界概要と競争ランドスケープ

半導体基板市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

半導体基板との関係 |

|

SK siltron |

韓国 |

シリコン及び炭化ケイ素 ( SiC ) エピタキシャル ウェーハ及び基板の製造業者 |

|

GlobalWafers |

台湾 |

研磨ウェーハ、エピタキシャルウェーハ、アニールウェーハなどのシリコンウェーハの製造業者 |

|

CoorsTek |

米国 |

半導体処理用の高純度アルミナや窒化アルミニウムなどの高度なセラミック基板及び部品を供給しています |

|

II-VI Incorporated |

Mask |

|

|

Wolfspeed |

||

|

Siltronic |

||

|

IQE |

||

|

Soitec |

||

|

AT&S |

||

|

Unnicore |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

半導体基板の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Taiwan Semiconductor Manufacturing Company |

|

||

| Kioxia Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の半導体基板市場メーカーシェアでトップ10を占める企業は以下の通りです。

|

会社名 |

事業状況 |

半導体基板との関係 |

|

Shin-Etsu Chemical |

日本原産 |

世界最大の半導体シリコンウエハーメーカー。 |

|

Sumco Corporation |

日本原産 |

半導体産業向けシリコンウエハーの世界的大手メーカー。 |

|

NGK Insulators |

日本原産 |

パワーモジュール用の窒化アルミニウム、窒化シリコンなどの先進セラミック基板のメーカーです。 |

|

Toshiba Materials |

Mask |

|

|

Denka |

||

|

Ibiden |

||

|

Shinko Electric Industries |

||

|

Kyocera |

||

|

Toppan Printing |

||

|

DOWA Electronics Materials |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

半導体基板 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 半導体基板 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

半導体基板市場最近の開発

世界及び日本における半導体基板市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業 |

半導体基板市場とのつながり |

|---|---|---|

|

2024年10月 |

KLA Corporation |

同社は、新たなイメージング、検査、計測プラットフォームを備えた包括的なIC基板ポートフォリオを発表しました;これにより、歩留まりの向上、より微細なパターン形成、そして高度なパッケージング統合が可能になり、半導体基板市場が強化されます。 |

|

2025年9月 |

Fujifilm Corporation |

同社は、AI半導体の先端パッケージングとハイブリッドボンディング向けに最適化されたCMPスラリーを発売しました;これは、次世代‑チップ統合における平坦化と信頼性の向上を実現し、半導体基板市場を支援します。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証