- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

半導体知的財産市場エグゼクティブサマリ

1) 半導体知的財産市場規模

半導体知的財産市場に関する当社の調査レポートによると、市場は2026―2035年の予測期間中に6.7%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は149億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は78億米ドルに達しました。ファブレス半導体モデルへの移行は、市場の主要な成長要因の一つです。

2) 半導体知的財産市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される半導体知的財産市場の傾向には、プロセッサIP、インターフェースIP、メモリIPなどの分野が含まれます。以下に、予測期間中に半導体知的財産市場をリードすると予想される主要な傾向に関する詳細情報を示します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

プロセッサIP |

アジア太平洋 |

7.2% |

AI統合、モバイルSoC、エッジコンピューティングの需要 |

|

インターフェースIP |

北米 |

6.5% |

データセンターの拡張、PCIeの進化、クラウドインフラストラクチャ |

|

メモリIP |

ヨーロッパ |

6.8% |

車載エレクトロニクス、組み込みシステム、産業用IoT |

|

検証IP |

北米 |

6.9% |

設計の複雑さ、EDAツールの導入、市場投入までの時間のプレッシャー |

|

アナログIP |

アジア太平洋 |

6.6% |

センサー統合、ウェアラブル技術、低電力アプリケーション |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 半導体知的財産とは何ですか?

半導体知的財産(SIP)は、半導体チップに組み込むために事前に設計された再利用可能な回路部品です。限られた期間内でのチップ開発を確実にするために、製品としてもサービスとしても提供されます。ニッチな分野には、車載エレクトロニクス、民生用エレクトロニクス、産業オートメーション、ネットワーキングなどが含まれます。ソフトIP、ハードIP、検証IPなど、様々な種類に分割されています。

4) 日本の半導体知的財産市場規模:

日本の半導体知的財産市場は、2026―2035年にかけて複利年間成長率(CAGR)6.7%で成長すると予測されています。この成長は、先進運転支援システム(ADAS)、民生用電子機器、産業オートメーションに対する需要の高まりによって左右されます。日本の強固な研究開発インフラとAI及びIoT技術の導入拡大は、SIP統合をさらに促進するです。

「半導体・デジタル産業戦略」や国産半導体製造への補助金といった政府の施策は、市場拡大を後押ししています。これらの取り組みは、日本の半導体の自立性と国際競争力を高め、SIPプロバイダーにとって好ましい環境を整備することを目指しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、半導体知的財産市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

アドバンストプロセッサIPのライセンス |

ライセンス量、IP統合 |

SoCの複雑性の増大、エッジAIの需要、スマートデバイスの成長 |

日本企業は、組み込みアプリケーションや AI アプリケーションにおける迅速な開発サイクルをサポートするために、モジュール型 IP 統合にますます重点を置いています。 |

高い |

|

RISC-VベースのIP商用化 |

エコシステムパートナーシップ、採用率 |

オープンソース運動、国家技術主権の推進、コスト競争力 |

日本のエコシステムは、外部への依存を減らすために、カスタマイズ可能でロイヤリティフリーの IP モデルに対するオープン性が高まっていることを示しています。 |

中くらい |

|

ADAS/EV向け車載SoC IP |

設計勝利、Tier 1パートナーシップ |

電動化、ADASの拡大、日本の自動車イノベーション |

日本の大手自動車メーカーは、自動運転車や電気自動車のプラットフォーム向けに IP ベースの SoC を統合しており、SIP の下流需要を生み出しています。 |

高い |

|

安全なIoTデバイス向けIP |

Mask |

|||

|

HPC向けメモリインターフェースIP |

||||

|

エッジデバイス向け AI アクセラレータ IP |

||||

|

半導体IPカスタマイズサービス |

||||

|

レガシーIPの再利用と近代化 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の半導体知的財産市場の都道府県別内訳:

以下は、日本における半導体知的財産市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

8.9% |

企業の研究開発本部の集中、ベンチャーキャピタルの利用可能性、大学との研究提携 |

|

大阪 |

8.2% |

産業エレクトロニクスクラスター、製造イノベーションフォーカス、地域スタートアップ支援プログラム |

|

神奈川 |

8.5% |

車載半導体への注力、研究機関との連携、港湾インフラの優位性 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

半導体知的財産市場成長要因

当社の半導体知的財産市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

依存度を下げるサプライチェーンのレジリエンスの継続的な傾向:

パンデミックによって引き起こされた混乱、米中間の技術摩擦、そして半導体が重要な資源として戦略的に認識されたことにより、サプライチェーンのレジリエンス強化を目指す政府主導の産業政策が世界中で相次いで推進されています。米国のCHIPS法、ヨーロッパのCHIPS法、そして日本、インド、韓国における同様のプログラムといった取り組みは、国内の半導体製造能力の構築に数千億米ドル規模の資金を投入し、半導体の知的財産の活用範囲を拡大しています。

ヨーロッパチップス法は、世界の半導体生産シェア拡大を目指し、半導体製造能力向上のために430億ユーロを動員することを目指しています。これに加え、米国のCHIPSプログラムオフィス(CPO)は、2024年9月に390億米ドル規模のCHIPS製造インセンティブプログラムを開始しました。これらの投資は、世界の半導体知的財産市場を強化し、将来に向けて効果的なインパクトを生み出しています。

数十億ものIoTセンサーやウェアラブルデバイス、そして5G/6G基地局やWi-Fi 6/7アクセスポイントといったグローバルインフラの普及により、コネクテッドデバイスの爆発的な増加が世界市場における半導体需要の拡大を招いています。当社の市場調査によると、世界的にコネクテッドIoTデバイスの数は、2025年の190億台から2035年には390億台以上に増加すると予測されています。この世界的な成長は、半導体の知的財産にとって大きな推進力となるです。

このハイパーコネクティビティには、高度に統合され、豊富な通信機能を備え、極めて高い電力効率を誇る新しいクラスの半導体が必要です。Bluetooth、Wi-Fi、5Gモデムなどの接続規格に対応した半導体IPコア、超低消費電力マイクロコントローラ、そして効率的な電力管理は、グローバル市場において不可欠な前提条件となっています。この推進力は、半導体IPを極限の電力効率へと押し上げ、強力な市場機会を生み出しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 半導体知的財産市場の世界シェア

SDKI Analyticsの専門家によると、半導体知的財産市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.7% |

|

2025年の市場価値 |

78億米ドル |

|

2035年の市場価値 |

149億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

半導体知的財産市場セグメンテーション分析

半導体知的財産市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場タイプ別、建築デザイン別にセグメントに分割されています

半導体IP市場は、建築デザイン別に基づいて、ハードIPコア、ソフトIPコアに分割されています。2035年までに、ハードIPコアは建築デザインセグメントの62.1%を占めると予想されています。これは主に、高性能かつ低消費電力のチップ設計に好まれるためです。これらのコアは、事前検証済みでシリコンに最適化されたブロックであり、設計リスクのテストと市場投入期間の短縮を可能にします。CPU、 GPU、ASIC、そして5nm以下の拡張ノードに不可欠なコンポーネントであり、自動車から産業オートメーション、AIアプリケーションまで、あらゆる分野で使用されています。ハードIPは、決定論的なパフォーマンス、高い信頼性、そして組み込みセキュリティを提供し、これらの機能により、ミッションクリティカルなシステムに最適です。物理的な最適化は、対象となるシリコンファウンドリーに基づいており、可能な限り最高の効率を実現します。これは、現代のエレクトロニクスの進歩と、小型、高速、低消費電力のチップに対する高まる需要の両方を満たすための要件です。

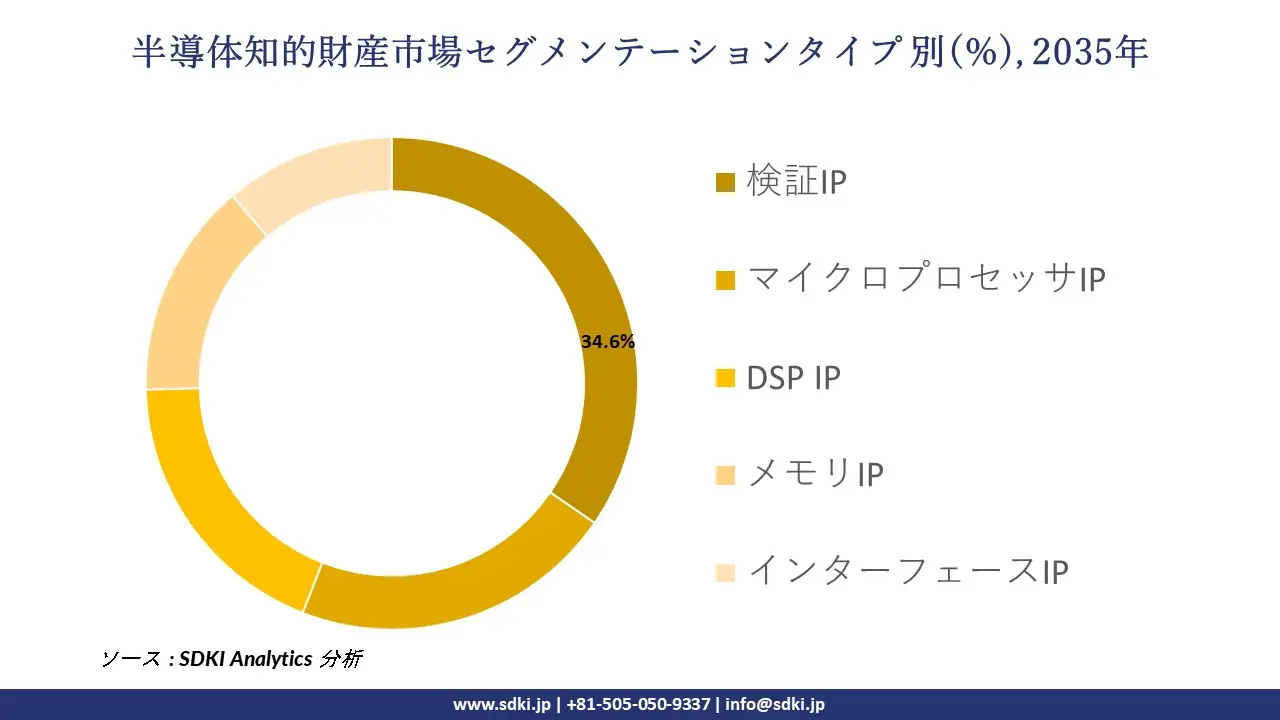

さらに、タイプ別に基づいて、検証IP、マイクロプロセッサIP、DSP IP、メモリIP、インターフェースIPへとさらに多様化しています。検証IPセグメントは、2035年には半導体IP市場の34.6%を占めると予想されています。半導体市場では、ますます複雑化するシステムオンチップ(SoC)の機能をプレファブリケーション段階で検証するために、VIPへの依存度が高まっています。VIPは設計サイクルを短縮し、シリコン完成後に発見される高額な欠陥の影響を軽減するだけでなく、自動車、ネットワーク、AIアプリケーションにおけるプロトコルの「動作」も検証します。

VIPは、再利用が容易で、自動化を容易にし、シミュレーションや形式検証で使用できるようにパッケージ化されたプロトコルや機能を主に開発されています。特にAIソリューションや5Gの普及に伴い、半導体の複雑性が増すにつれ、コンシューマーエレクトロニクス、データセンター、そしてミッションクリティカルな組み込み設計における基礎設計・検証IPとしてVIPの長期的な需要が高まると見ています。

以下は半導体知的財産市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

建築デザイン別 |

|

ソース: SDKI Analytics 専門家分析

世界の半導体知的財産市場の調査対象地域:

SDKI Analyticsの専門家は、半導体知的財産市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

半導体知的財産市場の制約要因

半導体IP市場における主要な制約要因の一つは、チップ設計の複雑化が進み、高度に専門化されたIPコアが求められることです。この複雑化は開発コストの上昇と検証サイクルの長期化を招き、小規模ベンダーの競争力を低下させています。さらに、サードパーティ製IPの統合は互換性の問題やセキュリティ上の脆弱性につながり、採用を阻害する可能性があります。これらの要因が相まって、シームレスな導入を阻害し、市場投入までの時間を遅延させ、市場全体の成長に影響を与えています。

半導体知的財産市場 歴史的調査、将来の機会、成長傾向分析

半導体知的財産メーカーの収益機会

世界中の半導体知的財産メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

AI専用プロセッサIPコア |

北米 |

データセンターにおけるパフォーマンスとエネルギー効率のニーズにより、クラウド ハイパースケーラーや AI ハードウェア スタートアップ企業からの特殊なニューラル プロセッシング ユニットとテンソル コアの需要が高まっています。 |

|

チップレット インターフェイス IP とサブシステム |

アジア太平洋 |

ムーアの法則の限界を克服するために、大手ファウンドリやシステム企業がチップレットベースのアーキテクチャを採用し、堅牢なダイ間相互接続とパッケージングを考慮した IP を必要としています。 |

|

自動車機能安全IP |

ヨーロッパ |

先進運転支援システム及び自律運転システムにおける ASIL-D 準拠に関する厳格な規制要件により、認定されたプロセッサ及びインターフェース IP が必要になります。 |

|

高性能メモリIP |

Mask |

|

|

超低消費電力IoT及びエッジIP |

||

|

セキュアエレメントと信頼のルートIP |

||

|

5G/6GインフラストラクチャとRF IP |

||

|

電源管理向けアナログ・ミックスドシグナルIP |

||

ソース: SDKI Analytics 専門家分析

世界における半導体知的財産シェア拡大の実現可能性モデル

当社のアナリストは、半導体知的財産市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

直接販売とハイタッチサポート |

北米 |

成熟した |

プライベート |

発展した |

高い |

複雑な設計要件を持つ大規模で高度なテクノロジー企業が集中しているため、直接的な技術関与とカスタマイズされた IP ライセンス契約が必要となります。 |

|

ファウンドリ中心のパートナーシップ |

アジア太平洋 |

成熟した |

ハイブリッド |

先進国/新興国 |

高い |

IP が特定のプロセス テクノロジーと設計ルールに合わせて最適化されるようにするには、地域の主要なファウンドリ エコシステムとの緊密な統合が不可欠です。 |

|

標準ベース及び安全認証済みのIPライセンス |

ヨーロッパ |

成熟した |

ハイブリッド |

発展した |

中くらい |

厳しい規制環境と自動車などの標準主導の業界では、準拠した製品の市場投入までの時間を短縮するために、事前に検証され認定された IP ブロックが必要です。 |

|

流通及び付加価値再販業者ネットワーク |

Mask |

|||||

|

学術研究機関プログラム |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の半導体知的財産市場規模:

北米の半導体知的財産市場は、予測期間を通じて38.5%の圧倒的なシェアを維持し、世界市場における主導的な地位を確保すると予想されています。この市場は、AI、クラウド、自動車セクターからの需要増加によって牽引されています。

北米では、人工知能(AI)、クラウドコンピューティング、電気自動車の急速な成長が見られ、特殊な半導体IPの需要が加速しています。これらの技術は、進化するアプリケーションニーズに対応するために、高性能、低消費電力、そして安全なIPコアの必要性を高めています。

さらに、クラウドベースのEDAツールの導入拡大が市場の成長を加速させています。EDAプラットフォームへの移行が進むにつれ、分散した設計チームの効率的な連携と新規IPブロックの市場投入期間の短縮が可能になり、IP開発プロセスが変革しています。

- 北米の半導体知的財産市場の市場強度分析:

北米の半導体知的財産市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

適度 |

|

規制環境の複雑さ |

適度 |

低い |

|

価格体系 |

プレミアム |

競争力 |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの半導体知的財産市場規模:

ヨーロッパにおける半導体知的財産市場の市場調査と分析により、予測期間中、ヨーロッパ市場は世界市場において持続的な成長を遂げると予想されていることが明らかになりました。市場の成長は、産業オートメーションとIoTの拡大によって牽引されています。

ドイツ、イタリア、フランスなどの国では、インダストリー 4.0 テクノロジーが急速に成長しており、リアルタイム処理、エッジ コンピューティング、安全な通信プロトコルをサポートする IP コアの需要が加速しています。

さらに、セキュリティと標準規格への準拠への関心の高まりも市場の成長を後押ししています。ヨーロッパの規制ではサイバーセキュリティとデータ保護がますます重視されており、厳格な規格を満たすIPブロックの需要が高まっています。

- ヨーロッパの半導体知的財産市場の市場強度分析:

ヨーロッパの半導体知的財産市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

高い |

高い |

高い |

|

規制環境の複雑さ |

適度 |

適度 |

適度 |

|

価格体系 |

プレミアム |

プレミアム |

競争力 |

|

熟練した人材の可用性 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の半導体知的財産市場規模:

当社のSDKI市場調査アナリストは、アジア太平洋地域が世界の半導体知的財産市場において最も急速に成長する地域になると予測していることを明らかにしました。この地域の市場は、予測期間を通じて7.8%の複利年間成長率(CAGR)で成長すると予想されています。

市場の成長は、AIとMLの統合の進展によって支えられています。人工知能(AI)の急速な発展は、チップ設計と最適化に大きな変化をもたらしています。AIは複雑なIPブロックの開発を加速し、設計ワークフローの生産性を向上させます。

さらに、市場拡大は増加する公共投資によって支えられています。中国、インド、韓国などの国々は、補助金、研究開発費、インフラ拡張を通じて、IP開発を含む半導体の自立化への投資を増やしています。

- アジア太平洋地域の半導体知的財産市場の市場強度分析:

アジア太平洋地域の半導体知的財産市場に関連する国の市場強度分析は次のとおりです

|

カテゴリ |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場の成長可能性 |

適度 |

高い |

高い |

適度 |

高い |

|

規制環境の複雑さ |

適度 |

高い |

適度 |

低い |

適度 |

|

価格体系 |

プレミアム |

競争力 |

費用対効果が高い |

競争力 |

プレミアム |

|

熟練した人材の可用性 |

Mask |

||||

|

標準及び認証フレームワーク |

|||||

|

イノベーションエコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーン統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラの準備 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

半導体知的財産業界概要と競争ランドスケープ

半導体知的財産市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

半導体知的財産との関係 |

|

アーム・ホールディングス |

イギリス |

プロセッサIPコアとアーキテクチャライセンス |

|

シノプシス |

米国 |

インターフェース、プロセッサ、基盤IPを含む包括的なIPポートフォリオ |

|

ケイデンス・デザイン・システムズ |

米国 |

メモリコントローラ、インターフェースIP、 TensilicaプロセッサIPを含むIPポートフォリオ |

|

アルファウェーブIP |

Mask |

|

|

ラムバス |

||

|

チェヴァ |

||

|

イマジネーションテクノロジーズ |

||

|

ベリシリコン |

||

|

ドルフィン統合 |

||

|

シリコンストレージテクノロジー(SST) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

半導体知的財産の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple |

|

||

| Sony Group | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の半導体知的財産市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

半導体知的財産との関係 |

|

株式会社ソシオネクスト |

日本原産 |

独自のIPコアを搭載したカスタムSoCを開発 |

|

ルネサスエレクトロニクス |

日本原産 |

組み込みプロセッサ及び接続用のIPを提供 |

|

eMemoryテクノロジー |

日本に特化したサービスを提供するグローバル企業 |

組み込み不揮発性メモリIPを提供 |

|

ファラデーテクノロジー |

Mask |

|

|

三重富士通セミコンダクター |

||

|

メガチップス株式会社 |

||

|

株式会社エヌエスアイテクス |

||

|

株式会社DMP |

||

|

テラピクセルテクノロジーズ |

||

|

凸版株式会社 |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

半導体知的財産 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 半導体知的財産 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

半導体知的財産市場最近の開発

世界及び日本における半導体知的財産市場に関連する最近の商業的立ち上げ及び技術の進歩の一部は次のとおりです。

|

発売日 |

会社名 |

発売の詳細 |

|

2025年7月 |

SkyWater Technology |

SkyWater Technologyは、Infineonとのライセンス契約を発表しました。これにより、 S130プラットフォーム向けに、シリコン実証済みのミックスドシグナルASIC設計IPライブラリへのアクセスが可能になります。ライセンス供与されたこのIPは、 Cypress Semiconductor社が開発し、量産車載グレードアプリケーションで検証されており、信頼性の高いミックスドシグナルSoCの設計・製造を、安全な米国サプライチェーン内で完結することが可能になります。 |

|

2025年7月 |

Socionext |

日本の自動車・産業市場向けに最適化されたカスタムAIアクセラレータIPプラットフォームを発表しました。このIPは機能安全(ISO 26262 ASIL-D)を統合し、クリティカル度の高いワークロードにも対応することで、車載ビジョンシステムにおけるエッジAI推論の電力効率を30%向上させます。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証