- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

半導体チップ市場エグゼクティブサマリ

1) 半導体チップ市場規模

当社の半導体チップ市場調査レポートによると、市場は予測期間2026―2035年において5.1%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は10702億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は6,245億米ドルに達しました。この市場は、高帯域幅の高度なロジックとメモリ容量に対する需要の高まりと、AIワークロードの厳格な統合によって特徴づけられています。

2) 半導体チップ市場の傾向 – プラスの軌道を辿る分野

SDKI Analyticsの専門家によると、予測期間中に予測される半導体チップ市場の傾向には、AIアクセラレータとHBMメモリ、車載電源とADAS用半導体、先端ロジック(≤5nm―2nm)、RFとコネクティビティチップ(5G/6G)、産業用センサーとMCUなどが含まれます。予測期間中に半導体チップ市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

AIアクセラレータとHBMメモリ |

北米 |

8.5% |

ハイパースケールデータセンターの構築、エンタープライズAIの導入、高帯域幅メモリの統合 |

|

自動車用電源とADAS半導体 |

アジア太平洋地域 |

7.2% |

EVの普及、安全規制の強化、車載コンピューティングプラットフォーム |

|

高度ロジック(≤5 nm―2 nm) |

アジア太平洋地域 |

6.8% |

ノードの移行、ファウンドリのキャパシティスケーリング、エコシステムのクラスタリング |

|

RFと接続チップ(5G/6G) |

ヨーロッパ |

5.9% |

ネットワークの高密度化、産業用プライベート5G、RFフロントエンドの複雑さ |

|

産業用センサーとMCU |

日本 |

5.6% |

工場自動化のアップグレード、ロボットの普及、信頼性重視の調達 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 半導体チップとは何ですか?

半導体チップとは、シリコンなどの半導体材料から作られた小さな電子部品のことです。チップには、電気の流れを制御することで、計算、データ保存、信号処理などの機能を適切に実行できる集積回路が組み込まれています。これらのチップは、コンピューター、スマートフォン、自動車システム、産業機械、そして家電など、幅広いデバイスに電力を供給しています。

半導体チップには、メモリチップ、マイクロプロセッサ、センサー、電源管理チップなど、様々な種類があります。チップ設計における継続的なイノベーションは、性能とエネルギー効率を向上させ、人工知能、IoT、5G接続といった先進技術の実現を可能にしています。

4) 日本の半導体チップ市場規模:

SDKI Analyticsの専門家が実施した調査によると、日本の半導体チップ市場は大幅に成長しており、予想期間中に5.6%のCAGRで加速していることが観察されています。

市場の成長に貢献している主な要因の 1 つは、国の高度な IoT エコシステムに関連しており、これは、EV、ADAS、さらには工場自動化における半導体の高度な統合だけでなく、ロボット インフラストラクチャの繁栄によってさらに強調されています。

これに加えて、Rapidusなどのプロジェクトは、Toyota と Sonyなどの大手企業と並んで政府からも強力な支援を受けており、市場の範囲が広がっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、半導体チップ市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

国内データセンター向けAIアクセラレータとHBMの統合 |

強力な設計採用、信頼できる長期パートナーシップ |

ハイパースケールの構築、エッジ推論の採用、ローカライズされた供給インセンティブ |

バイヤーは低レイテンシのパフォーマンスと供給保証を重視し、調達においては信頼できるパートナーと共同開発ロードマップを重視します;エンタープライズITバイヤーは、急速な仕様変更よりも信頼性とライフサイクルサポートを重視します。 |

高い |

|

車載用パワー半導体とADASグレードMCU |

実証済みの品質認証、深いOEM関係 |

EVプラットフォームの立ち上げ、安全機能の標準化、車両コンピューティングの統合 |

OEMとTier 1は長期供給コミットメントと機能安全認証を求めており、ベンダーは質の高いエンジニアリングによって利益を得ています;プラットフォームの標準化は、堅牢な検証実績を持つ既存ベンダーの定着率を高めます。 |

高い |

|

ロボット、産業用ビジョン、ARデバイス向けCMOSイメージセンサー |

高い統合成功率、継続的なイノベーションパイプライン |

工場自動化の拡大、ロボットの普及、消費者向けAR機能の採用 |

購入者は、一貫した低ノイズ性能とシームレスなモジュール統合を求めています;調達においては、エコシステムの互換性と実証済みの信頼性を重視し、手直しコストを最小限に抑えます。 |

中 |

|

急速充電と高効率駆動を実現するSiC/GaNパワーデバイス |

Mask |

|||

|

メモリバックエンド(HBM/DDR)の高度なパッケージングとテストサービス |

||||

|

とプライベートネットワーク向けRFフロントエンドと接続チップ |

||||

|

過酷な環境に対応する産業用 IoT センサーと堅牢な MCU |

||||

|

成熟ノードファウンドリと特殊アナログ/ミックスシグナルサービス |

||||

ソース: SDKI Analytics 専門家分析

- 日本の半導体チップ市場の都道府県別内訳:

以下は、日本における半導体チップ市場の都道府県別の内訳の概要です:

|

県 |

CAGR(%) |

主な成長要因 |

|

東京 |

5.7% |

企業におけるAI導入、設計サービスのクラスタリング、ポリシー主導の技術投資 |

|

大阪 |

5.4% |

産業オートメーションサプライヤー、精密製造拠点、中小企業のデジタル化 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

半導体チップ市場成長要因

当社の半導体チップ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

爆発的なAIとデータセンターの需要:

世界中のデータセンターの継続的な拡大による過剰なワークロードと、人工知能(AI)を活用した複雑なコンピューティングの台頭は、半導体チップ市場における主要な成長要因の一つとなっています。その証拠として、世界中で作成、取得、コピー、消費されるデータ量は2024年に149ゼタバイトを超え、2025年にはさらに181ゼタバイトに増加すると予想されています。

シラー国際大学の報告書によると、IoTデバイスの普及、リアルタイムデータ処理、クラウドベースのストレージが、この増幅に最も大きな影響を与えていると指摘されています。これは最終的に、高性能ロジック、メモリ、特殊チップの需要を押し上げています。

デジタル化の波を支えるため、複数の政府機関や投資家が半導体チップ生産の自立化に向けて積極的に資本を投入しています。これは、米国で2024年に施行されるCHIPS法と科学技術法の好影響に例えられ、国内企業による90件以上の新規製造プロジェクトの立ち上げにつながっています。

これにより、28州に総額4,500億米ドルの巨額の資本流入も生まれ、2032年末までに米国は世界の半導体製造能力の28%を獲得することになる。また、米国半導体工業会(SIA)の予測通り、米国は同じ時期に世界の設備投資(CAPEX)の28%を獲得する可能性も秘めています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 半導体チップ市場の世界シェア

SDKI Analyticsの専門家によると、半導体チップ市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.1% |

|

2025年の市場価値 |

6,245億米ドル |

|

2035年の市場価値 |

10702億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

半導体チップ市場セグメンテーション分析

当社は、半導体チップ市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場はチップタイプ別、アプリケーション別、技術ノード別にセグメント化されています。

半導体チップ市場をチップタイプ別に基づいて、メモリチップ(DRAM、NAND)、マイクロプロセッサ(MPU)、マイクロコントローラ(MCU)、ロジックICセグメントに分割されています。これらのサブセグメントはそれぞれ独自の運用価値を有していますが、予測期間中はメモリチップ(DRAM、NAND)が市場を最も支配する可能性が高いと予想され、その収益シェアは38%と推定されています。米国半導体工業会(SIA)によると、メモリ製品は2024年に総額1,651億米ドルの売上を記録し、特にDRAM製品の売上は82.6%増加して世界最大の製品カテゴリーとなり、市場を牽引しています。

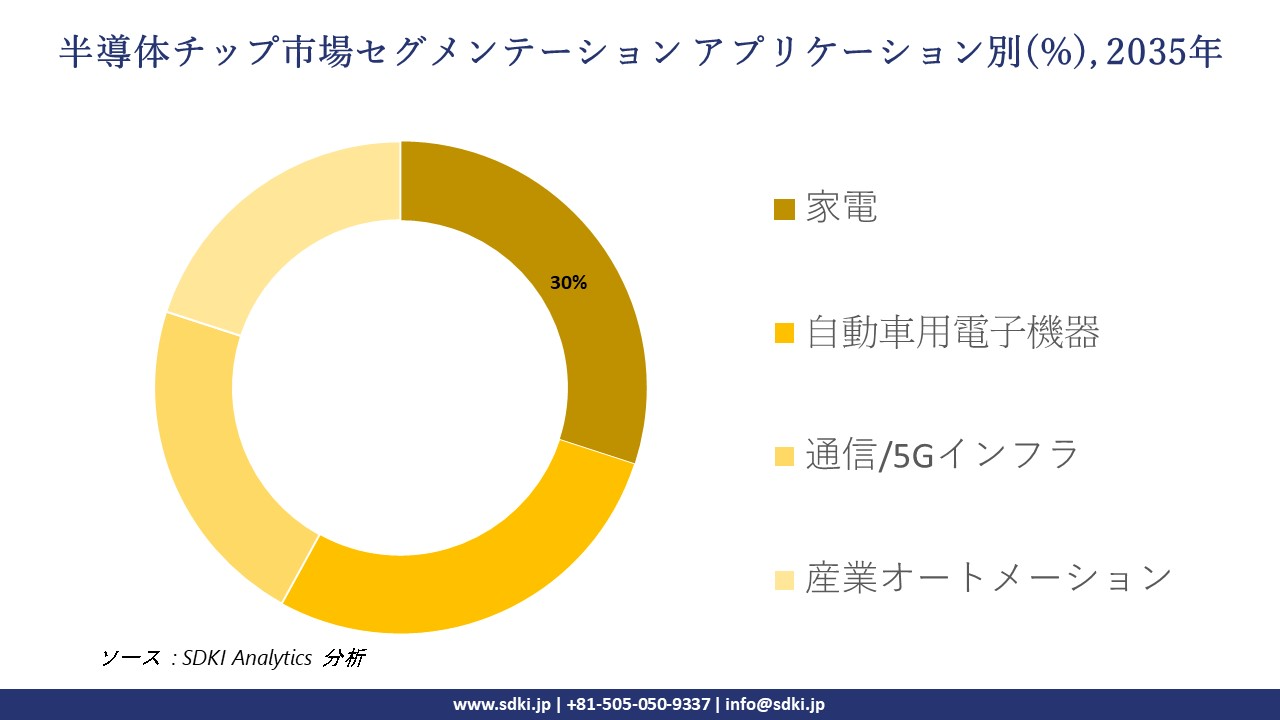

同様に、世界の半導体チップは、アプリケーション別に基づいて、家電、自動車用電子機器、通信/5Gインフラ、産業オートメーションの4分野にさらに分割されています。SDKI Analyticsの専門家は、上記のサブセグメントのうち、家電が当該セッションで市場をリードし、推定収益シェアは30%になると予測しています。日本に限って言えば、総務省の2024年通信利用傾向調査によると、国内の世帯の90%以上がスマートフォンを所有しており、スマート家電がリピーター顧客基盤を持ち、市場の成長に大きく貢献していることを示しています。

以下は半導体チップ市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

チップタイプ別 |

|

|

アプリケーション別 |

|

|

技術ノード別 |

|

ソース: SDKI Analytics 専門家分析

世界の半導体チップ市場の調査対象地域:

SDKI Analyticsの専門家は、半導体チップ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋 |

|

|

ラテンアメリカ |

|

|

中東・アフリカ |

|

ソース: SDKI Analytics 専門家分析

半導体チップ市場の制約要因

世界の半導体チップ市場シェアを制約する大きな要因の一つは、地政学的緊張と原材料不足によって引き起こされるサプライチェーンの脆弱性です。特に、国境を越えた関税紛争や各国の現地調達化の取り組みは、半導体の生産歩留まりだけでなく、技術の進歩にもしばしば影響を与えます。

さらに、チップの設計、製造、テストの品質が地域によって異なるため、このセクターは混乱に対して非常に脆弱です。さらに、原材料の供給源が少数の国に集中していることも、生産コストと製品価格の両方を押し上げています。

半導体チップ市場 歴史的調査、将来の機会、成長傾向分析

半導体チップメーカーの収益機会

世界中の半導体チップメーカーに関連する収益機会の一部は次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

AIアクセラレータと高帯域幅メモリ |

北米 |

ハイパースケールデータセンターと企業のAI導入からの強い需要がチップのイノベーションを牽引 |

|

車載用半導体(ADAS、EV用パワーデバイス) |

ヨーロッパ |

安全性と電動化を重視する規制により、先進的な自動車用チップに対する継続的な需要が生まれている |

|

家電の統合(スマートフォン、AR/VR) |

アジア太平洋地域 |

没入型技術と接続デバイスの急速な導入により、チップ消費が増加 |

|

産業用IoTセンサーとMCU |

Mask |

|

|

RFと接続チップ(5G/6G) |

||

|

高度ロジック(≤5 nm―2 nmノード) |

||

|

メモリパッケージングとテストサービス |

||

|

パワーエレクトロニクス(SiC/GaNデバイス) |

||

ソース: SDKI Analytics 専門家分析

半導体チップシェアの世界的拡大の実現可能性モデル

当社のアナリストは、半導体チップ市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

イノベーションハブモデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

強力なR&Dエコシステムとベンチャーキャピタルのサポートにより、イノベーション主導の拡大が可能になります |

|

規制整合モデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

統一された規制と持続可能性の義務化は、コンプライアンス重視の半導体戦略に有利に働く |

|

新興市場統合モデル |

ラテンアメリカ |

新興 |

ハイブリッド |

現像 |

中 |

産業の近代化とデジタル化により、カスタマイズされた半導体ソリューションの機会が生まれます |

|

サプライチェーンレジリエンスモデル |

Mask |

|||||

|

インフラ開発モデル |

||||||

|

持続可能性主導型モデル |

||||||

|

デジタル変革モデル |

||||||

|

費用効率モデル |

||||||

ソース: SDKI Analytics 専門家分析

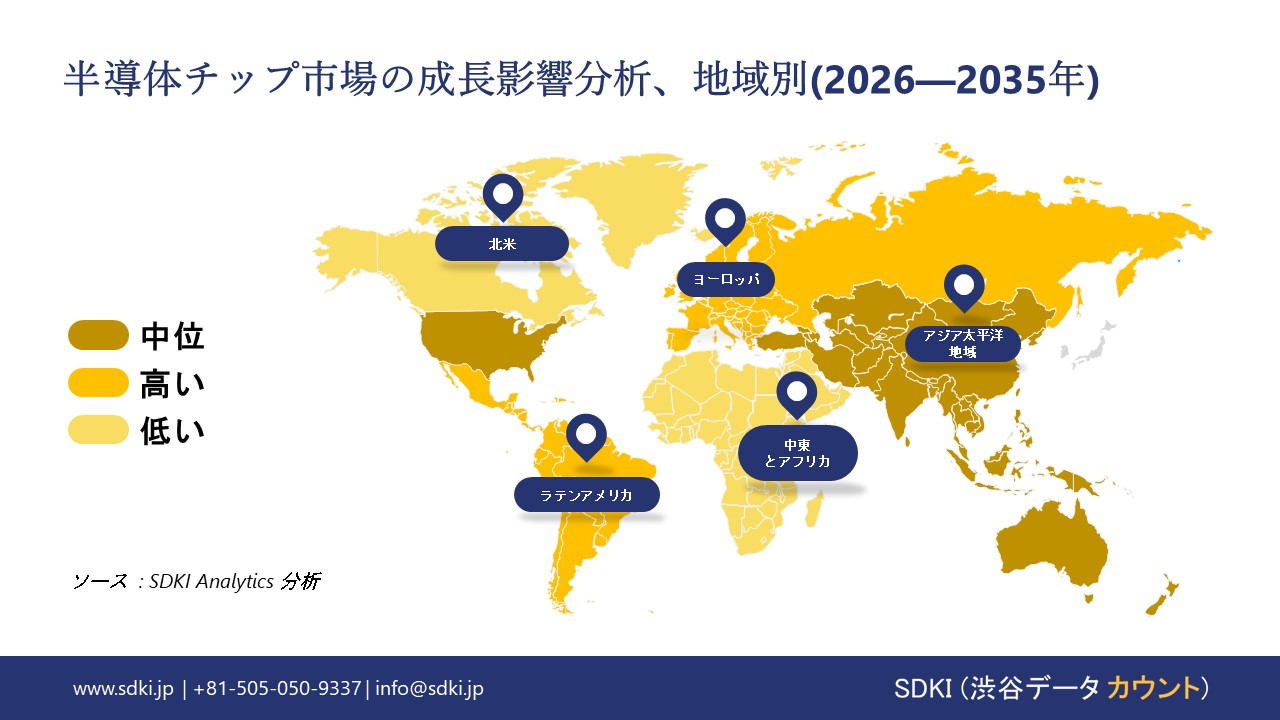

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の半導体チップ市場規模:

北米の半導体チップ市場は、予測期間を通じて安定した成長を確保すると予想されています。この半導体‑チップ市場の成長は、主に米国の生産能力とイノベーションによって牽引されています。 これは、国内の政策支援、技術の進歩、そして強い需要による複合的な推進力を反映しています。

米国半導体工業会(SIA)の2024年報告書によると、世界の半導体売上高は2023年に約2,900億米ドルに達し、米国企業がその大部分を占めています。さらに、北米への設備投資も活発化しています。米国政府の取り組みも、先端半導体製造と研究開発施設への公的資金の増加を続けています。

- 北米の半導体チップ市場の市場強度分析:

北米の半導体チップ市場に関連する国の市場強度分析は次のとおりです:

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの半導体チップ市場規模:

ヨーロッパの半導体チップ市場は、2023年9月に施行されたヨーロッパチップ法が推進する戦略的変革に支えられ、急速な成長を遂げると予想されています。ある報道によると、この法律は、ヨーロッパが半導体の世界市場シェアを20%近くに倍増するというデジタル目標を達成できるようにすることに重点を置いています。

この地域は半導体生産における世界シェアの拡大を目指しており、その目標は、特にサプライチェーンの懸念を踏まえ、海外の半導体サプライヤーへの戦略的依存度を低減することに根ざしています。主要国は、材料、設備、設計における自国の強みをさらに活用し、生産能力の拡大に取り組んでいます。

- ヨーロッパの半導体チップ市場の市場強度分析:

ヨーロッパの半導体チップ市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計とIP機能 |

Mask |

||

|

パッケージングとテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の半導体チップ市場規模:

アジア太平洋地域の半導体チップ市場は、ロジック、メモリ、アナログデバイスの革新と進歩により、予測期間内に5.7%のCAGRで最も急速に成長する市場を維持しながら、55%の最大の市場シェアを維持すると予想されています。

半導体チップ市場における支配的な勢力は、世界市場シェアを握っています。2023年には、アジア太平洋地域の半導体売上高は2,900億米ドルに達しました。これは、アジア太平洋地域の半導体市場の約53%を占める中国による多額の投資によるものです。さらに、企業は政府支援の恩恵を受け、成熟した企業と最先端の半導体技術を持つ企業の両方に投資しています。

- アジア太平洋地域の半導体チップ市場の市場強度分析:

アジア太平洋地域の半導体チップ市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

中 |

高い |

中 |

高い |

低い |

|

輸出量 |

高い |

高い |

高い |

高い |

中 |

|

自動車用チップ製造 |

高い |

中 |

中 |

高い |

中 |

|

家電製品の需要 |

Mask |

||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

半導体チップ業界概要と競争ランドスケープ

半導体チップ市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

半導体チップとの関係 |

|

NVIDIA Corporation |

米国 |

データセンター、エッジAI、高性能コンピューティングで使用されるGPUとAIアクセラレータの設計と販売 |

|

Intel Corporation |

米国 |

CPU、SoC、アクセラレータの設計・製造、先端ノードの工場の拡大 |

|

Advanced Micro Devices (AMD) |

米国 |

サーバー、PC、組み込み機器向けのCPU、GPU、アダプティブSoCを設計 |

|

Qualcomm Technologies, Inc. |

Mask |

|

|

Micron Technology, Inc. |

||

|

Broadcom Inc. |

||

|

Infineon Technologies AG |

||

|

NXP Semiconductors N.V. |

||

|

Samsung Electronics (Device Solutions) |

||

|

SK hynix Inc. |

||

|

BrainChip Holdings Ltd. |

||

|

MosChip Technologies |

||

|

SilTerra Malaysia Sdn. Bhd. |

||

世界と日本の半導体チップの消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc. |

|

||

| Samsung Electronics | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の半導体チップ市場メーカーシェアでトップを占める上位10社は次のとおりです。

|

会社名 |

事業状況 |

半導体チップとの関係 |

|

Renesas Electronics |

日本原産 |

自動車、産業、IoT向けMCU、SoC、アナログ/パワー半導体 |

|

ROHM Semiconductor |

日本原産 |

パワー半導体(SiC)、アナログIC、車載と産業用センサー |

|

Sony Semiconductor Solutions |

日本原産 |

モバイル、自動車、産業向けのイメージセンサーと半導体ソリューション |

|

Kioxia Corporation |

Mask |

|

|

Toshiba Electronic Devices & Storage Corporation |

||

|

Socionext Inc. |

||

|

Mitsubishi Electric Semiconductors |

||

|

Fuji Electric Semiconductors |

||

|

Panasonic Industry Semiconductors |

||

|

ABLIC Inc. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

半導体チップ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 半導体チップ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

半導体チップ市場最近の開発

世界と日本における半導体チップ市場に関連する最近の商業的発売と技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

NVIDIA |

NVIDIA Blackwell プラットフォーム (B200/Tensor Core GPU、GB200 Grace Blackwell スーパーチップ) の導入、次世代 AI インフラストラクチャの商用化への道筋、大規模なデータ センター AI トレーニング/推論をターゲットに、パートナーの可用性ウィンドウを発表しました。 |

|

ROHM |

Zhejiang Geely Holding Groupの ZEEKR EV ブランド 3 モデルのトラクションインバーターに、第 4 世代 SiC MOSFET ベアチップを搭載したパワーモジュールが採用されたことを発表しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証