- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

半導体自動試験装置市場エグゼクティブサマリ

1) 半導体自動試験装置市場規模

半導体自動試験装置市場に関する弊社の調査レポートによると、市場は2026―2035年の予測期間中に5.4%の複利年間成長率(CAGR)で成長すると予想されています。来年には、市場規模は118億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は70億米ドルでしました。半導体デバイスとパッケージの複雑性の増大、そしてエンドマーケットの拡大により、半導体自動試験装置の需要は拡大しています。

2) 半導体自動試験装置市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される半導体自動試験装置市場の傾向には、メモリATE、ロジック/SoC ATE、ディスクリート/パワーデバイスATEなどの分野が含まれます。予測期間中に半導体自動試験装置市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主な成長要因 |

|

メモリATE |

アジア太平洋地域 |

6.0% |

DRAM⁄NANDの生産量増加、高度なパッケージングの需要、AIコンピューティングのブーム |

|

ロジック/SoC ATE |

北米 |

5.6% |

ハイエンドSoCのテストニーズ、米国の主権サプライチェーンの構築 |

|

ディスクリート/パワーデバイスATE |

ヨーロッパ |

5.2% |

自動車の電動化とパワーデバイスのテスト需要 |

|

ウェーハレベル/プロービングATE |

アジア太平洋地域 |

5.8% |

ウェーハサイズの拡大、高スループットプローブ、ファウンドリの拡張 |

|

システムレベルテスト ATE |

北米 |

5.4% |

システムインパッケージ、異種統合テスト、自動車EV |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 半導体自動試験装置とは何ですか?

電気、熱、機械の各デバイスに適用可能な計測器とインターフェースの自動化システムは、半導体自動試験装置(ATE)と呼ばれます。この装置は、半導体デバイスの応答を測定し、その機能性、信頼性、そして動作速度を評価するのに適しています。ATEシステムは、ウェハー段階やパッケージング後の段階など、特定のデバイスの大量かつ高スループットな試験を実行する上で重要な役割を果たします。

4) 日本の半導体自動試験装置市場規模:

日本の半導体自動試験装置(ATE)市場は、予測期間中に複利年間成長率(CAGR)6.1%で拡大すると見込まれています。日本市場の主要な牽引役は、政府主導の半導体サプライチェーン活性化であり、大規模な公的資金投入とターゲットを絞ったファブ誘致を促進すると見込まれています。日本の2022年以降の産業戦略では、半導体を国家戦略上の優先事項として再定義しており、この政策体系は国内ATEメーカーへの安定した需要を促進すると予想されます。

さらに、政府は2024年初頭までに、熊本におけるJASM/TSMCの拡張を最大限の支援策で支援し、プロジェクトの迅速化を図るため、関連する地域インフラ交付金を投入しました。これらの支援策は民間設備投資に繋がると見込まれており、統計によると半導体製造装置の生産量は2024年末までに大幅に増加しました。そのため、国内ATEサプライヤーはこうした環境を中期計画に組み入れており、長期的な成長の可能性を浮き彫りにしています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、半導体自動試験装置市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

先端ノードSoC/SiPテストプラットフォーム |

指標1: 導入された新しいテストシステムの数、指標2: システムの稼働時間/スループット |

推進要因1:SoC/SiPチップの複雑性の増大、推進要因2:異種統合の需要、推進要因3:日本の強力なデバイス設計/パッケージングエコシステム |

日本のデバイスメーカーは高度な統合技術にますます重点を置くようになり、ハイエンドの ATE システムに対するテストの需要が高まっています。 |

高い |

|

EV及びパワーデバイステストソリューション |

指標1:パワーデバイス用試験装置の普及、指標2:試験サービス契約の増加 |

推進要因1:日本の自動車部門の電動化、推進要因2:SiC/GaNデバイスへの移行、推進要因3:安全/品質規制の強化 |

日本の自動車業界とパワーエレクトロニクス業界は、より高電圧、より高効率のデバイスへと移行しており、新たな試験装置の要件が生じています。 |

中 |

|

AI/ML 対応の予知保全及びスマート ATE システム |

指標1: 分析機能を備えたインストール数、指標2: 顧客のダウンタイムの削減 |

推進要因1:日本におけるインダストリー4.0の推進、推進要因2:国内工場の歩留まり向上の必要性、推進要因3:熟練したテストエンジニアの不足 |

日本の製造業は自動化とインテリジェント製造を採用しており、スマート ATE プラットフォームが魅力的になっています。 |

中 |

|

メモリデバイステストシステム |

Mask |

|||

|

5G/6G RF及びmmWaveコンポーネント試験装置 |

||||

|

ATEシステムの国内サービス及びメンテナンスの提供 |

||||

|

特殊半導体向け少量多品種テストプラットフォーム |

||||

|

国内ファブ及びOSATとの協力パートナーシップ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の半導体自動試験装置市場の都道府県別内訳:

以下は、日本における半導体自動試験装置市場の都道府県別の内訳です。

|

県 |

CAGR(%) |

主な成長要因 |

|

東京 |

5.8% |

デバイス試験企業の集中度が高く、研究開発センターに近く、輸出物流が充実している |

|

大阪 |

5.5% |

確立された電子機器製造、ATEベンダーと下請け業者のローカルエコシステム |

|

神奈川 |

5.3% |

半導体パッケージング及びテストのハブ、強力な産学連携 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

半導体自動試験装置市場成長要因

弊社の半導体自動試験装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

電気自動車と先進運転支援システムの成長:

EVは、パワートレイン、バッテリーシステム、センサーを制御する半導体を搭載しており、熱管理や故障検出といった安全に関わる基本機能に関する重要なテストが求められます。ATEは、これらのコンポーネントの大規模な自動検証を可能にし、ISO 26262などの非常に厳格な要件を満たすことができます。2024年には、米国の半導体売上高は3,180億米ドルに達し、自動車の技術革新におけるこの分野の大きな貢献を示しています。世界的なEV導入の加速に伴い、ミックスドシグナルデバイスとパワーデバイスを組み合わせた車載チップの複雑さは、テスト手順中に特殊なプロービングと環境シミュレーションを必要としています。この傾向は、ATEの適用範囲を拡大するだけでなく、モジュール式の高信頼性装置への投資も拡大しています。

-

IoTエコシステム開発と5Gインフラ高速データ転送と超低遅延半導体:

5G技術は、高速データルートと極めて低レイテンシの半導体の必要性を促進し、IoTアプリケーションは、スマートホーム、ウェアラブル、自律システム、産業用センサーをサポートするために数十億個の小型でエネルギー効率の高いチップを使用しています。このコネクティビティ革命を支える大規模なインフラ投資の結果、2024年の世界の半導体装置の売上高は約1,130億米ドルに達しました。自動テスト装置(ATE)は不可欠であり、RF、アナログ、デジタル機能を高スループットで複数の場所でテストして、さまざまなプラットフォームで動作するデバイスの信号整合性とスムーズな相互運用性を測定するために使用できます。コネクティビティによる業界の再定義が進行中であるため、複雑なプロトコルと5G及びIoTの大規模な展開に対応できる小型アーキテクチャを処理できる、標準化された柔軟なATEプラットフォームが緊急に必要です。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 半導体自動試験装置市場の世界シェア

SDKI Analyticsの専門家によると、半導体自動テスト装置市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.4% |

|

2025年の市場価値 |

70億米ドル |

|

2035年の市場価値 |

118億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

半導体自動試験装置市場セグメンテーション分析

半導体自動試験装置市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をデバイスタイプ別、アプリケーション別、エンドユーザー別、プラットフォーム別分割されています。

デバイスタイプ別に基づいて、市場はシステムオンチップ(SoC)テスター、メモリテスター(DRAM、NANDフラッシュ)、ディスクリート及びアナログテスター、RFテスターに分割されています。これらのうち、システムオンチップ(SoC)テスターの下位セグメントは、予測期間中に58%のトップシェアを占め、市場を牽引すると見込まれています。所得の増加と技術の進歩による高度な電子機器への旺盛な需要が、SoCの需要を牽引しています。スマート製造には、複数のデバイスを同時にテストできるように設計されているSoCテスターが必要であり、これはスループットの達成に不可欠です。さらに、SoCテスターは、高出力デジタル、高速アナログ、RFテストなどの特性を備えているため、ディスクリートテスターよりも優れた代替手段となります。

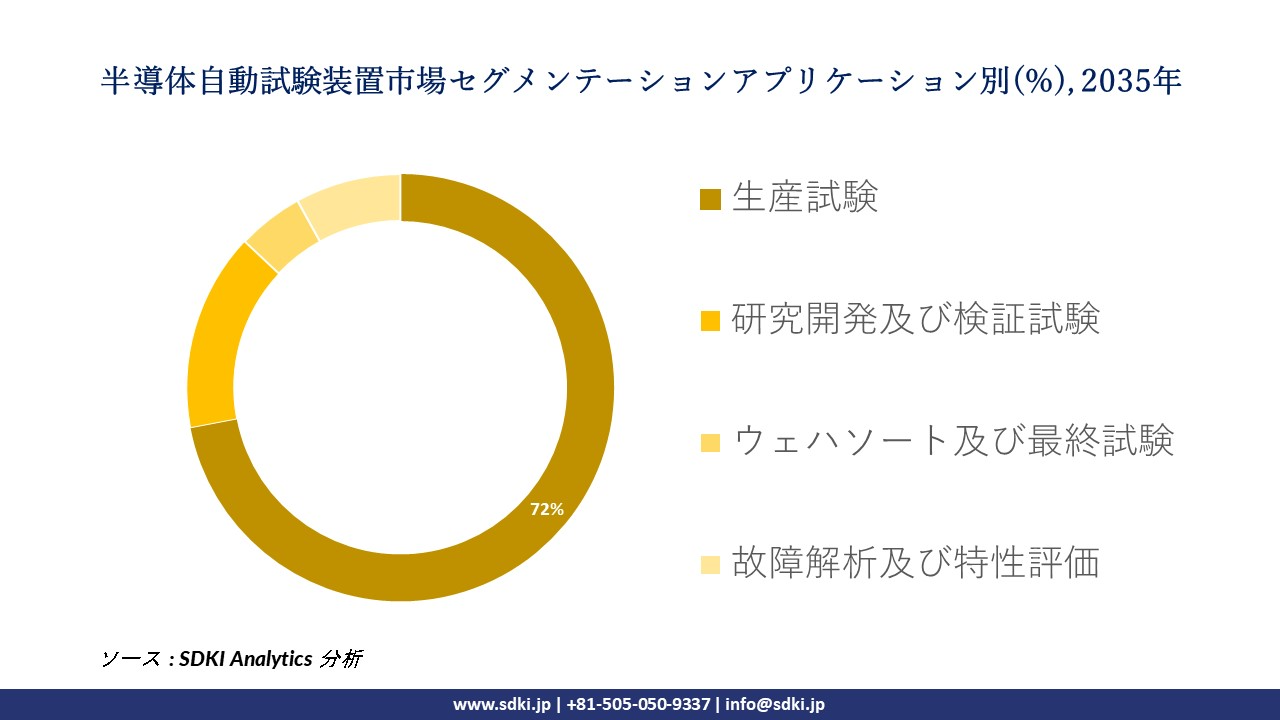

アプリケーション別に基づいて、市場は生産試験、研究開発及び検証試験、ウェハソート及び最終試験、故障解析及び特性評価に分割されています。これらのセグメントの中で、生産試験セグメントは予測期間中に最大のシェアを占めると予想されています。自動車、サーバー、携帯電話などのエンドデバイスへの堅調な需要はウェーハスタートの増加につながり、生産ATEシステムの需要をさらに押し上げます。生産テスターはマルチサイト構成で運用できるため、ダウンタイムとコストを削減できます。さらに、多くの企業や政府が生産ATEを必要とする新規ファブへの多額の投資を行っており、市場は堅調に成長しています。

以下は、半導体自動試験装置市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

デバイスタイプ別

|

|

|

アプリケーション別 |

|

|

エンドユーザー別

|

|

|

プラットフォーム別

|

|

ソース: SDKI Analytics 専門家分析

世界の半導体自動試験装置市場の調査対象地域:

SDKI Analyticsの専門家は、半導体自動試験装置市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

半導体自動試験装置市場の抑制要因

世界中の半導体自動テスト装置の市場シェアに関連する主な制約要因の 1 つは、高い資本コストがかかります。 メーカーは、半導体自動試験装置(ATE)の製造プロセスにおいて巨額の資金の流れを確保し、継続的な研究開発を行う必要があります。ATEシステムの調達需要に合わせて、高品質なツールとインフラを提供する必要があります。そのため、中小規模のメーカーにとって、持続可能性を確保し、高額な資本コストの負担を負うことは非常に困難になります。

半導体自動試験装置市場 歴史的調査、将来の機会、成長傾向分析

半導体自動試験装置メーカーの収益機会

世界中の半導体自動テスト装置メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

高スループットメモリテストプラットフォーム |

アジア太平洋地域 |

メモリ生産(DRAM/NAND)の急速な増加により、より高度なテスターが必要 |

|

AI/ML駆動型適応型テストシステム |

北米 |

動的でデータ駆動型のテストソリューションを必要とする AI と高度なコンピューティング チップの成長 |

|

高度なパッケージング / 異種統合テストツール |

ヨーロッパ |

自動車及び産業用アプリケーションにおけるシステムインパッケージ、チップレット、及び高度なパッケージングに対する強い需要 |

|

自動車及びEVグレードの半導体試験装置 |

Mask |

|

|

新興市場向けFab及びOSATアップグレードキット |

||

|

5G/6Gデバイス向けRF/mmWaveテストシステム |

||

|

ライフサイクル及び予知保全テストサービス |

||

|

パワー半導体及び化合物半導体向け特殊ファウンドリ/テスト |

||

ソース: SDKI Analytics 専門家分析

半導体自動試験装置の世界シェア拡大に向けた実現可能性モデル

半導体自動試験装置市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

「ファブ&テストグリーンフィールドクラスター」 |

アジア太平洋地域 |

成熟した |

プライベート/ハイブリッド |

先進国→新興国 |

高い |

この地域には既存の大規模なサプライチェーンがあり、テストハードウェアプロバイダーの成長を可能にしています。 |

|

「サービスアウトソーシングモデル」 |

北米 |

成熟した |

プライベート |

発展した |

中 |

既存の顧客は、内部CAPEXよりもテストサービスのアウトソーシングを好みます。 |

|

「ローカルOSATアップグレードパートナーシップ」 |

ラテンアメリカ |

新生 |

プライベート |

現像 |

低い |

新興製造市場における現地テストインフラのアップグレードのためのパートナーシップを構築します。 |

|

「ADAS/自動車テストエコシステム」 |

Mask |

|||||

|

「EV組立とモジュール試験パッケージ」 |

||||||

|

「先進的なパッケージングとチップレットテストプラットフォーム」 |

||||||

|

「パワー/化合物半導体テスト専門」 |

||||||

|

「AI/ML ‐組み込みテストファームウェアとアナリティクス」 |

||||||

ソース: SDKI Analytics 専門家分析

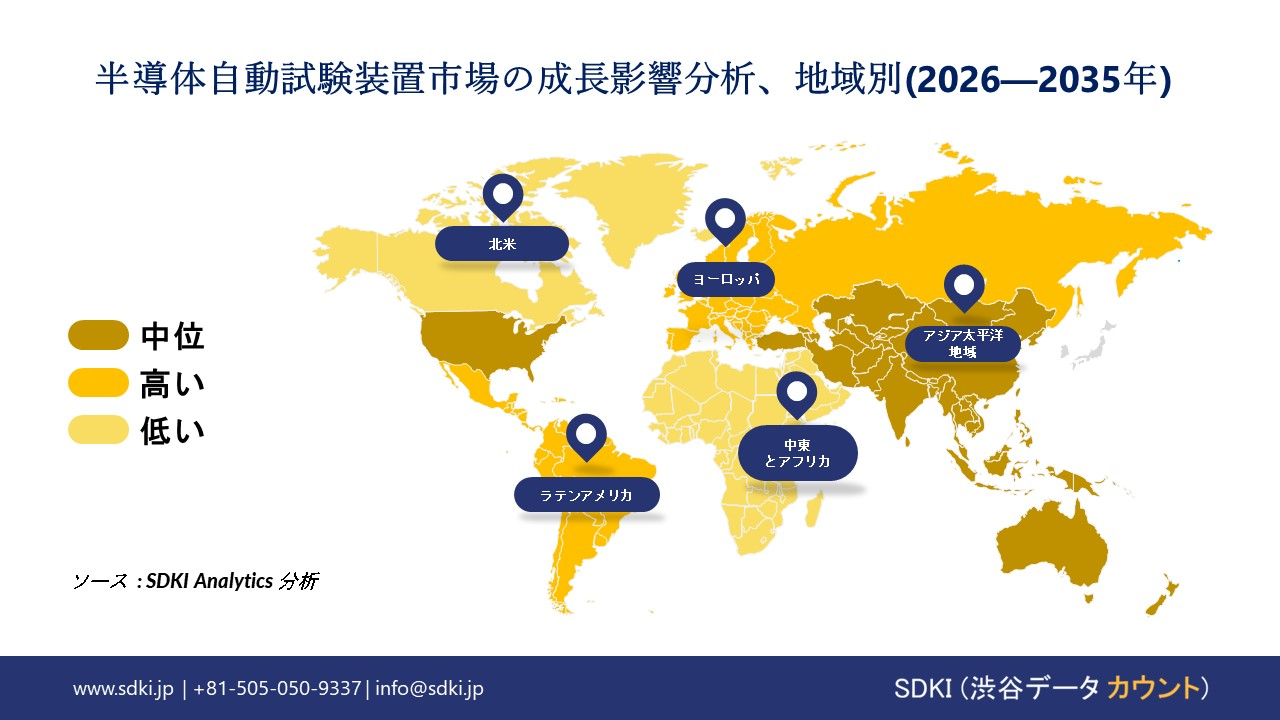

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の半導体自動試験装置市場規模:

北米の半導体自動試験装置市場は、予測期間中に拡大する見込みます。市場拡大の大きな要因は、CHIPS法に基づく生産能力の増強と、自動試験装置(ATE)の調達パイプラインとしての連邦政府の優遇措置があります。規制状況を分析すると、連邦政府によるCHIPS法に基づく資金援助とそれに続くCHIPSプログラムにより、ATEの複数年にわたる調達パイプラインが形成されていることが示唆されます。

例えば、米国連邦政府による半導体製造、研究開発、人材育成プログラムへの約500億-530億米ドルの予算配分は、2024―2025年に複数の州におけるファブ及び先端パッケージング施設の建設を確約する具体的な助成金や税制優遇措置を生み出しました。さらに、カナダ統計局と最近の連邦政府の発表では、半導体製造支援プログラムへの120百万カナダドルの直接支援策の実施が強調されています。これらの公的コミットメントは、ファブやOSATによる設備投資計画の確定につながり、装置調達期間の延長と、高スループットのミックスドシグナルATE(ATE)及びローカルテストエンジニアリングサービスの需要増加につながることが期待されます。

- 北米の半導体自動試験装置市場の市場強度分析:

北米の半導体自動試験装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|---|---|---|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの半導体自動試験装置市場規模:

ヨーロッパ市場は、EUのIPCEIと汎EUチップ戦略に牽引され、予測期間中に拡大すると見込まれ、同地域の需要と調達基準の推進につながっています。さらに、ヨーロッパ委員会のIPCEIフレームワークとヨーロッパチップ調査は、加盟国による資金調達とプロジェクト範囲の調整を促し、ドイツ、フランス、イタリアなどの国々で相互運用性と標準規格に準拠したテストソリューションの需要を促進しています。さらに、ユーロスタットのデータ分析によると、この10年間でハイテク製品の生産/販売が増加しており、EUのファブ及びパイロットラインに付随するテストシステムに対する需要は、キャパシティ主導型であることが示されています。したがって、ヨーロッパにおける単一市場の調達ロジックは、EU加盟国全体で事業を展開するATEベンダーの分断を軽減する可能性があります。

- ヨーロッパの半導体自動試験装置市場の市場強度分析:

ヨーロッパの半導体自動試験装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計及びIP機能 |

Mask |

||

|

パッケージング及びテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

世界の競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の半導体自動試験装置市場規模:

アジア太平洋地域の半導体自動試験装置市場は、予測期間中に55.0%というトップクラスの収益シェアを獲得すると予測されています。APAC市場の主な特徴は、輸出志向の生産規模拡大と国家による半導体産業への投資であり、これらが自動試験装置に対する安定した需要を牽引すると見込まれています。政府主導の大規模な生産能力拡大は、APAC経済全体で主要な需要の源泉となることが予想される輸出市場を狙ったものがあります。

例えば、日本の経済産業省ロードマップでは、2023―2024年度に最大7,320億円を共同ファブプロジェクトに充当することを目標としており、これにより新たな先端ロジックファブと関連サプライヤーエコシステムの育成が期待されます。さらに、中国の統計によると、研究開発費は8.4%増加し、省レベルの研究開発は広東省、江蘇省、北京に集中しています。このように、輸出志向は、主要APAC経済圏において、ATEハードウェア、テストプログラム、そして現地サービス拠点の安定した地域受注を確立する態勢を整えています。

- アジア太平洋地域の半導体自動試験装置市場の市場強度分析:

アジア太平洋地域の半導体自動試験装置市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

ファブキャパシティ(WSPM) |

中 |

高い |

中 |

高い |

低い |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

高い |

中 |

中 |

高い |

低い |

|

技術ノードリーダーシップ |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

半導体自動試験装置業界概要と競争ランドスケープ

半導体自動試験装置市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

半導体自動試験装置との関係 |

|

Teradyne |

米国 |

SoC、メモリ、RF 半導体向け ATE システムの設計及び製造をリードする企業があります。 |

|

Advantest Corporation |

米国 |

SoC 及びメモリ、特に DRAM 及び NAND フラッシュ向けの ATE システムの世界的リーダーがあります。 |

|

Cohu, Inc. |

米国 |

幅広い半導体デバイス向けに、ハンドラーやテストコンタクタなどの ATE ソリューションを提供します。 |

|

FormFactor, Inc. |

Mask |

|

|

Xcerra Corporation |

||

|

Advantest (Europe) GmbH |

||

|

TESEC Corporation |

||

|

MCT Worldwide |

||

|

Semics, Inc. |

||

|

Aemulus Corporation Berhad |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

半導体自動試験装置の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Taiwan Semiconductor Manufacturing |

|

||

| Kioxia Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の半導体自動試験装置市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

半導体自動試験装置との関係 |

|

Advantest Corporation |

日本原産 |

SoC、メモリ、RF テスト用のシステムを提供する、世界的リーダーであり日本を代表する ATE メーカーです。 |

|

Tokyo Electron Limited (TEL) |

日本原産 |

生産設備ラインナップを通じて、バーンイン、メモリテスターなどのテストと計測システムを提供します。 |

|

Yokogawa Electric Corporation |

日本原産 |

半導体パラメトリックテストを含む精密測定機器及びテストソリューションを提供します。 |

|

Japan Electronic Materials Corporation (JEM) |

Mask |

|

|

Shinkawa Ltd. |

||

|

Micronics Japan Co., Ltd. (MJC) |

||

|

Technoprobe S.p.A. (日本オフィス) |

||

|

Revthink Inc. |

||

|

Japan EBS Co., Ltd. |

||

|

Rorze Systems Corporation |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

半導体自動試験装置 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 半導体自動試験装置 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

半導体自動試験装置市場最近の開発

世界及び日本における半導体自動試験装置市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Teradyne |

2025年2月、Teradyneのレーゲンスブルクにあるインフィニオンの自動試験装置技術及び開発チームを買収しました;この戦略的買収により、テラダインのパワー半導体試験能力が強化され、EV及び再生可能エネルギー市場における進歩が加速します。 |

|

Advantest Corporation |

2025年2月、Advantest Corporation会社は日本マイクロニクス株式会社と戦略的提携を締結しました;この協業は、高度な半導体テスト用のプローブカードとインターフェースソリューションの共同開発に重点を置いています。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証