- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ロボットビジョン市場エグゼクティブサマリ

1) ロボットビジョン市場規模

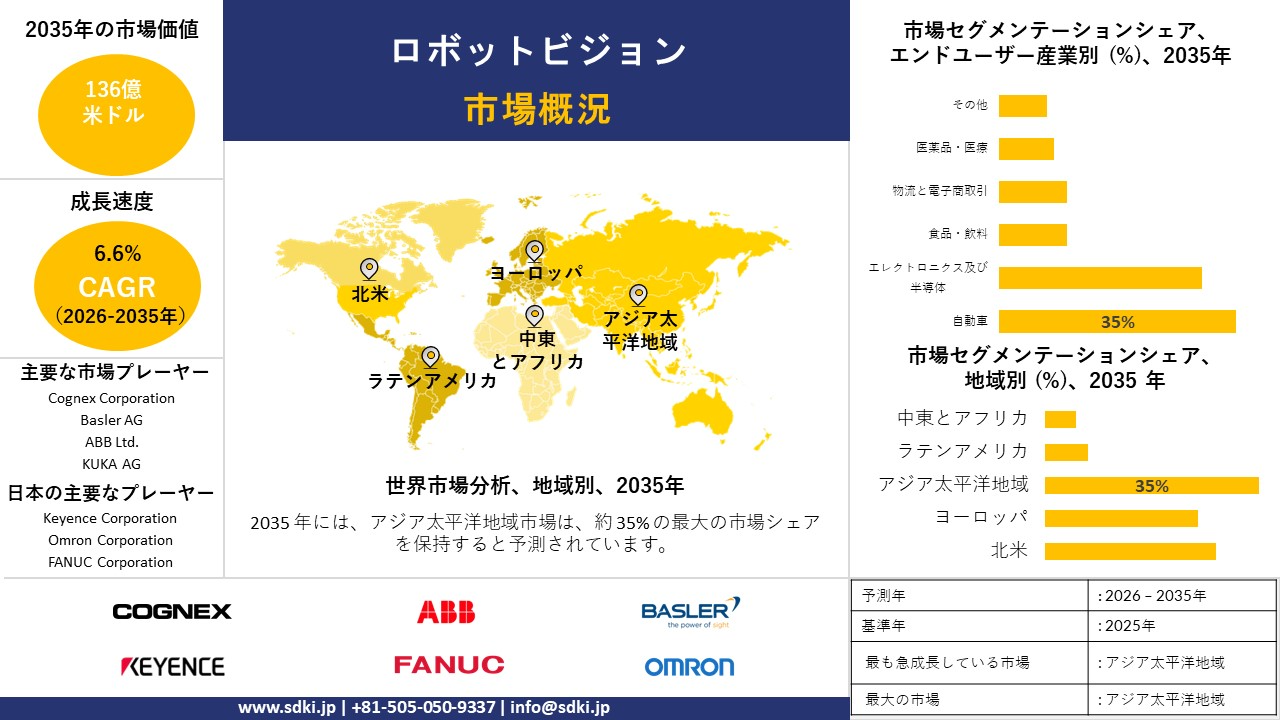

ロボットビジョン市場に関する当社の調査レポートによると、市場は2026―2035年の予測期間中に6.6%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は136億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は76.8億米ドルに達しました。エレクトロニクス及び自動車分野における自動化の進展と、高精度な物体認識を実現する3Dビジョンシステムの進歩により、生産性向上と欠陥検出のためのロボットビジョンの統合が促進されています。

2) ロボットビジョン市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるロボットビジョン市場の傾向には、3Dビジョンシステム、AIとディープラーニングの統合、ビジョン誘導ロボティクス(VGR)、スマートカメラ(組み込みビジョン)、物流とビンピッキングなどが含まれます。予測期間中にロボットビジョン市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要成長推進要因 |

|

3Dビジョンシステム |

アジア太平洋地域 |

14.1% |

2D システムでは実行できない高精度タスク (例: ビンピッキング、溶接、計測) の需要、センサー コストの低下 |

|

AIとディープラーニングの統合 |

北米 |

15.0% |

AI を使用して、複雑で予測不可能な検査タスク (食品の選別、欠陥の検出など) を解決し、プログラミングを簡素化します |

|

ビジョン誘導ロボティクス(VGR) |

アジア太平洋地域 |

13.5% |

製造業(自動車、電子機器)及び物流業(倉庫)における誘導、ピッキング、配置用のロボットの大規模な導入 |

|

スマートカメラ(組み込みビジョン) |

ヨーロッパ |

12.8% |

オンボード処理を備えたコンパクトなオールインワン ビジョン システムに移行し、OEM と工場自動化の統合を簡素化します |

|

物流とビンピッキング |

グローバル |

14.5% |

電子商取引の急成長と労働力不足により、倉庫のパレット降ろしと注文処理を自動化するための 3D ビジョンの需要が高まっています |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – ロボットビジョンとは何ですか?

ロボットビジョンとは、画像センサー、光学ハードウェア、そして計算アルゴリズムを用いて、ロボットが周囲の環境を認識、解釈、理解する能力です。さらに、ロボットは2D画像、3D深度マップ、構造化光パターンなどの視覚入力を、機械が読み取り可能な情報に変換します。ロボットビジョンがサポートするタスクには、識別、追跡、測定、ナビゲーションなどがあります。さらに、リアルタイム処理により、ロボットビジョンシステムは、動的な環境において物体の検出、空間関係の評価、自律的な意思決定を可能にします。

4) 日本のロボットビジョン市場規模:

日本のロボットビジョン市場は、予測期間中に複利年間成長率(CAGR)5.4%で成長すると予測されています。市場の主要な牽引役は、政府主導の政策プラットフォームであり、公共のデジタル化目標をロボットビジョンシステムへの具体的な需要へと転換しています。さらに、日本の公式なSociety 5.0ビジョンと、製造業やサービス業におけるAIロボティクスの実用化に向けた経済産業省の最近の取り組みが相まって、ロボットビジョンに対する政策主導の需要チャネルが形成されることが期待されます。

さらに、Society 5.0ではサイバー空間と物理システムの統合が重視され、堅牢なセンシングと知覚能力を必要とする公共テストベッドやスマートシティのKPIが策定されています。まさにロボットビジョンが提供する能力です。さらに、経済産業省が最近発表した2025年に向けたAIロボティクスワーキンググループの資料では、データ収集、モデルの微調整、工場・サービス側への導入が優先分野として挙げられており、広域展開にはビジョンとAIの統合が不可欠であると指摘されています。

同時に、日銀短観と企業投資コメントは、企業の設備投資計画の新たな増加を浮き彫りにしており、企業が自動化設備のアップグレードに積極的に資金提供していることを示唆しています。政府と企業の投資が相まって、日本のコンセンサス政策に特有のサプライヤー製品化チェーンが構築され、早期導入のリスク軽減につながると予測されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ロボットビジョン市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主成長推進要因 |

市場洞察 |

競争の激しさ |

|

統合ロボット/ビジョンパッケージ |

iRVision / MotoSightの装着率、中小企業における統合セルの導入 |

製造業における自動化の需要の高まり、深刻な労働力不足、単一サプライヤーへの依存 |

日本のロボット大手(FANUC、Yaskawa Electric)は、包括的なソリューションを販売することで市場を席巻しています。ビジョンシステムは、ロボット販売に加えられる高利益率のオプションです。 |

非常に高い |

|

ハイエンド3Dビジョン(ビンピッキング) |

自動車/物流業界での採用、ソリューションの精度とサイクルタイム |

3K(汚い、難しい、危険な)仕事の人手不足、 eコマース倉庫の自動化 |

ランダムビンピッキングの自動化は国家の重要課題です。地元企業(Keyence、Omron)とグローバル企業(コグネックス)が、この高価値アプリケーションをめぐって競争を繰り広げています。 |

非常に高い |

|

ファクトリーオートメーション(FA)の優位性 |

センサー/ビジョンの市場シェア、三菱/オムロンPLCとの統合 |

日本の151億米ドル規模のFA市場、インダストリー4.0の推進、品質管理の需要 |

日本の FA リーダー (Keyence、Omron) は、PLC とセンサーの優位性を活かしてビジョン システムをクロスセルし、巨大な国内市場を独占しています。 |

非常に高い |

|

AI/ディープラーニングソフトウェア |

Mask |

|||

|

半導体及びエレクトロニクス |

||||

|

コアセンサー供給(輸出) |

||||

|

自動車(EV/ADAS) |

||||

|

サービスロボット(高齢化社会) |

||||

ソース: SDKI Analytics 専門家分析

- 日本のロボットビジョン市場の都道府県別内訳:

以下は、日本のロボットビジョン市場の都道府県別の内訳です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

愛知県(中部地方) |

10.5% |

日本最大の自動車製造拠点(Toyota, Denso;視覚を必要とする産業用ロボットや自動化ラインが集中しています。 |

|

関西(大阪、京都) |

10.2% |

Keyence, Omron, Panasonicの本社が集積;電子機器、医薬品、機械製造業において強固な基盤を築いています。 |

|

関東(東京、神奈川) |

Mask |

|

|

九州(福岡、熊本) |

||

|

山梨 |

||

ソース: SDKI Analytics 専門家分析

ロボットビジョン市場成長要因

当社のロボットビジョン市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

製造業の設備投資と生産性への圧力:

先進製造業経済において、企業は単位労働コストの上昇と生産性の低下に対応するため、センシングと知覚への投資を進めています。ロボットビジョンシステムは、この課題を解決することができます。例えば、米国労働統計局は、製造業の単位労働コストがこの10年間で上昇したことを明らかにしており、コストのかかる手作業による検査を自動ビジョンに置き換える経済的インセンティブを生み出しています。

さらに、日本の経済産業省は、機械部品及び工具メーカーのデジタル化を促し、精密製造におけるビジョンを活用した自動化の導入における障壁を軽減する公的プログラムを提供しています。このように、測定可能なコスト圧力、政府の近代化ロードマップ、そしてベンダーの準備状況を組み合わせることで、主要なエンドユーザー産業におけるロボットビジョンソリューションの大規模な導入に向けた、資金主導の道筋が築かれるでしょう。

-

プライベートワイヤレスとエッジコンピューティングの成熟

分散型ロボットビジョン(マルチカメラ検査、物流施設内車両群、屋外認識)は、低遅延、プライベートワイヤレス、エッジコンピューティングのスケールが実現すれば、もはや理論上のものではなくなります。規制当局と各国の通信政策は、産業用プライベート5G及びミリ波の導入を支援するために、スペクトルとプライベートネットワークの枠組みを拡大してきました。これらの動きは、リアルタイム推論を必要とするビジョンワークロードにおける接続の摩擦を軽減するです。

同時に、大手ネットワーク機器ベンダーは、プライベートワイヤレス及びエッジ製品の商業的成長の勢いを報告しています。例えば、ノキアは第2四半期及び第4四半期の投資家向けプレゼンテーションで、プライベートワイヤレスの顧客数が850社に達し、エッジ/ネットワーク機能への投資が加速していることを発表しました。さらに、日本の経済産業省と国際的なデジタルパートナーシップ(EU-日本イニシアチブ)は、5G以降の技術とOpen RANの研究開発を連携させており、製造業クラスターにおける産業用ネットワーク導入の障壁を低下させています。ビジョンベンダーにとって、これは、負荷の高いモデルトレーニングをクラウドにオフロードする技術的な実現可能性が商業的に実現可能になることを意味します。これにより、ロボットビジョンのユースケースは、単一細胞検査から、倉庫や屋外物流における複数ロボットの協調認識へと拡大します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ロボットビジョン市場の世界シェア

SDKI Analyticsの専門家によると、ロボットビジョン市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.6% |

|

2025年の市場価値 |

76.8億米ドル |

|

2035年の市場価値 |

136億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ロボットビジョン市場セグメンテーション分析

ロボットビジョン市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を成分別、技術別、アプリケーション別、エンドユーザー産業別に分割されています。

エンドユーザー産業別に基づいて、自動車分野が2035年までにロボットビジョン市場の35%を占めると予測されています。この分野の台頭は、AIアクセラレータや5G部品の波の中で、ミクロンレベルの欠陥が歩留まりを低下させる可能性がある大量チップ製造における超高精度の欠陥検出と組立検査を実現する必要性に起因しています。製造工場はコスト削減とスループット向上のために自動車を進めており、リアルタイムで品質保証を提供し、プロセスを最適化するために、高解像度のマルチスペクトル画像ビジョンシステムが必要です。半導体の世界売上高は、2024年に5,884億ドルに達すると予想されています。当社の分析によると、この急成長市場の成長により、ロボットビジョンアプリケーションによる業務の綿密な監視が促進され、この業界が製造業の完璧主義とペースの速い製造モデルの早期導入者として定着すると予想されます。

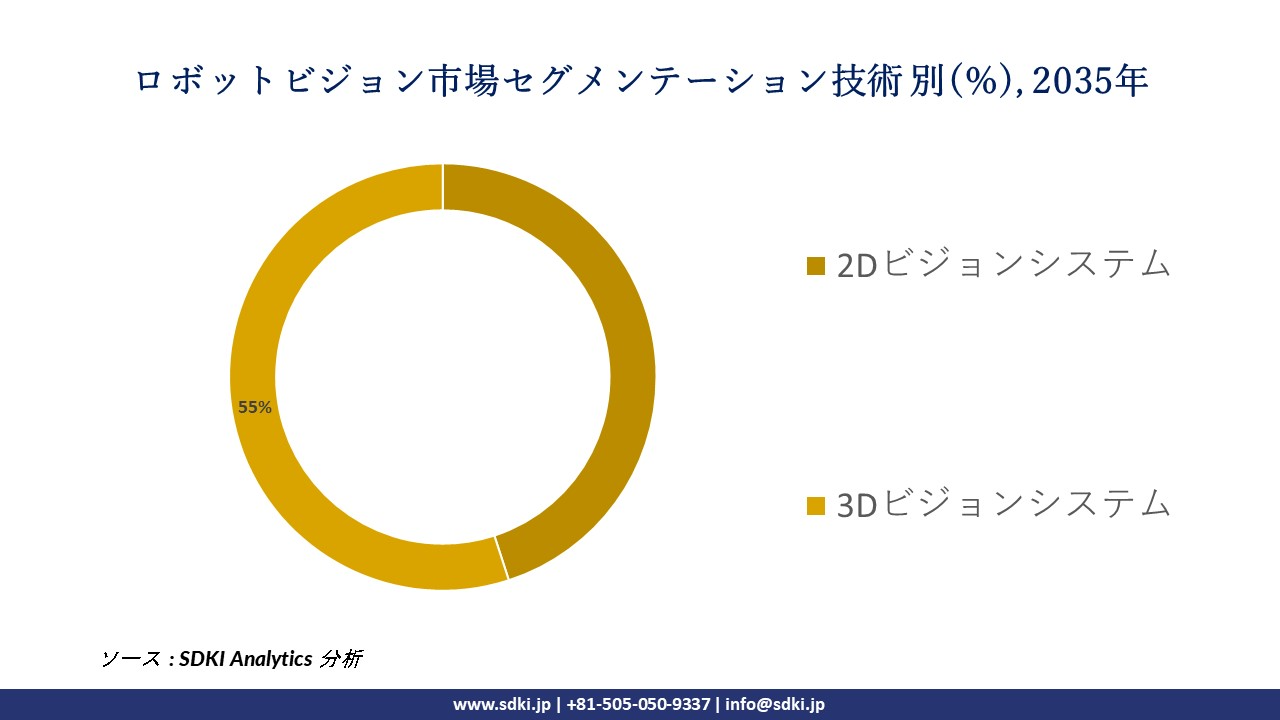

技術別に基づいてでは、3Dビジョンシステム部門が2035年までに55%の収益シェアを獲得すると見込まれています。これらのシステムは、立体視照明と構造化照明を用いて、動的な倉庫における複雑な作業に重要な立体情報を生成します。2Dアナログシステムと比較した利点は、優れた奥行き認識能力です。これにより、協働ロボットは不規則な物体に対しても極めて高い精度で作業することができ、労働力不足が倉庫の自動化を推進する際に不可欠です。例えば、世界中の工場で稼働している産業用ロボットの数は、2023年には10%増加し、合計約4.3百万台に達すると予測されています。当社の調査では、この導入ブームが3Dビジョンの普及への転換点となると予測しています。3Dビジョンは、物流分野だけでなく、多用途で直感的なロボット動作の調整に革命をもたらす可能性があるからです。

以下は、ロボットビジョン市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

成分別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

世界のロボットビジョン市場の調査対象地域:

SDKI Analyticsの専門家は、ロボットビジョン市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

ロボットビジョン市場の制約要因

ロボットビジョン市場における世界的なシェアを阻害する主要な要因の一つは、半導体及び重要部品の不足であり、これがリードタイムの長期化と利益率の圧迫につながっています。半導体及びセンサー生産の上流工程における世界的な不足と集中化は、リードタイムの長期化と投入価格の上昇につながっています。さらに、OECDの分析では、持続的な脆弱性と生産能力のバランス調整に向けた政策措置(2023―2024年)が示されており、コグネックスの2024年10-Kレポートでは、サプライヤーの納期遅延と購入コミットメント(2024年12月)が開示されています。

ロボットビジョン市場 歴史的調査、将来の機会、成長傾向分析

ロボットビジョンメーカーの収益機会

世界中のロボットビジョンメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

AI/ディープラーニングソフトウェア |

グローバル |

従来の視覚では解決できない複雑な検査タスク (外観上の欠陥など) を解決するソフトウェアから、利益率の高い継続的な収益が得られます。 |

|

ビンピッキングのための3Dビジョン |

アジア太平洋地域及びヨーロッパ |

物流と製造の分野では、箱からランダムに向いた部品を取り出すという複雑な作業を自動化したいという需要が急増しています。 |

|

ビジョン誘導型コボット(VGC) |

北米とヨーロッパ |

中小企業や新規自動化ユーザー向けに、協働ロボット(コボット)用の使いやすい統合カメラ/ソフトウェア パッケージを販売します。 |

|

物流と倉庫の自動化 |

Mask |

|

|

エレクトロニクスと半導体(高解像度) |

||

|

食品・飲料(衛生) |

||

|

長期にわたるサービスとサポート |

||

|

スマートカメラ(AI搭載) |

||

ソース: SDKI Analytics 専門家分析

ロボットビジョンシェアの世界展開に向けた実現可能性モデル

当社のアナリストは、ロボットビジョン市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

規制環境 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

統合ロボット/ビジョンモデル |

グローバル |

成熟した |

高い |

発展した |

非常に高い |

(例: Fanuc、Yaskawa) 独自の完全に統合されたロボットとビジョン システム (例: iRVision ) を 1 つのパッケージとして販売します。 |

|

純粋なビジョンスペシャリスト |

グローバル |

成熟した |

高い |

発展した |

非常に高い |

ロボットに依存しない、高性能ビジョンのハードウェアとソフトウェアに 100% 重点を置いています。 |

|

カメラ/コンポーネントサプライヤー |

グローバル |

成熟した |

適度 |

発展した |

高い |

(例: Basler、Teledyne DALSA、Sony) コアハードウェア (カメラ、センサー、フレームグラバー) を製造し、システム インテグレーターに販売します。 |

|

AI/ソフトウェアのみのモデル |

Mask |

|||||

|

フルスタック自動化インテグレーター |

||||||

|

使いやすい中小企業/コボットモデル |

||||||

|

3Dセンサースペシャリストモデル |

||||||

|

低コスト・高ボリュームモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

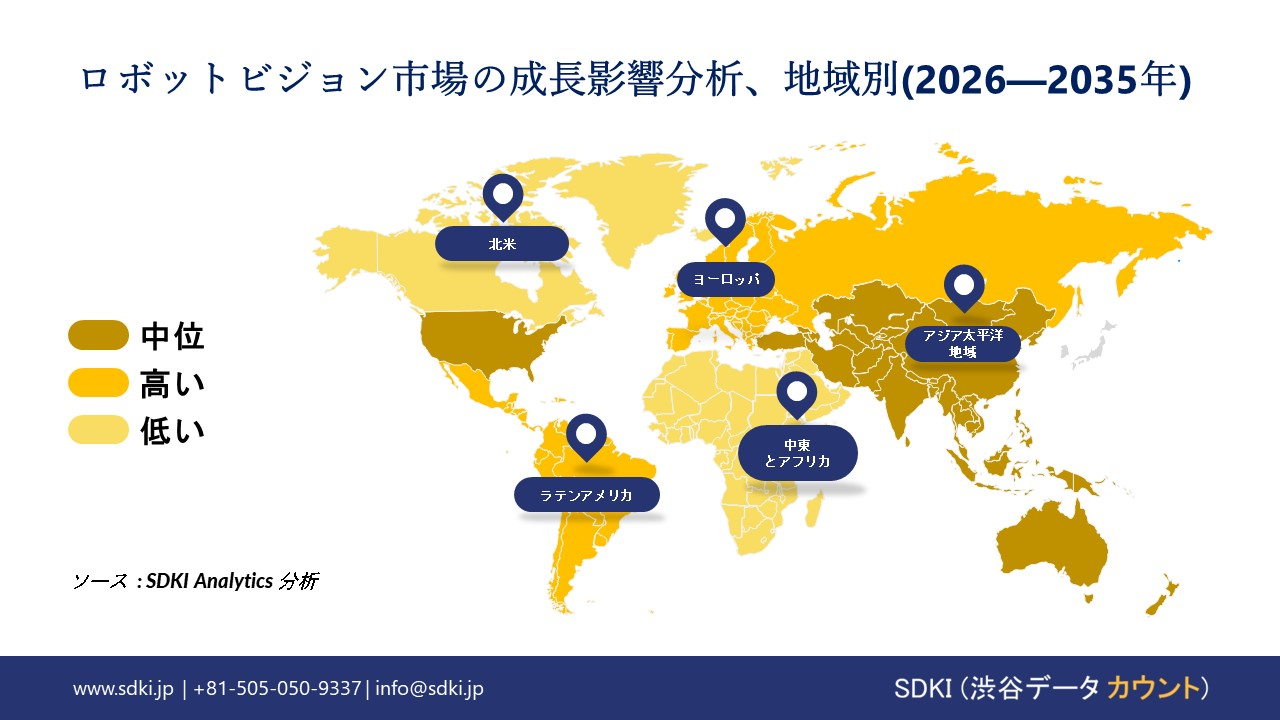

➤ 北米のロボットビジョン市場規模:

機械学習とAIチップの需要の高まりは、北米のロボットビジョン市場を加速させており、予測期間中は複利年間成長率(CAGR)10%で成長すると予想されています。米国は北米におけるAIイノベーションの主要拠点として位置付けられており、クラウド・ハイパースケーラーに加え、AWS、Google、Nvidiaなどの半導体大手企業による大規模な投資が行われています。米国半導体工業会(SIA)によると、米国の半導体産業は世界のリーダーとして認識されており、2025年には世界の半導体売上高の50%以上を占めると予想されています。加えて、自動車の電動化も北米におけるロボットビジョンの成長を加速させています。

- 北米のロボットビジョン市場の強度分析:

北米のロボットビジョン市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのロボットビジョン市場規模:

自動化の電動化の進展と半導体製造の拡大を目指す国家的な取り組みは、ロボットビジョンの需要を加速させており、予測期間中は複利年間成長率(CAGR)8.1%で成長すると予想されています。ロボットビジョンは、半導体製造プロセスにおいて、ナノスケールのウェーハ検査、クリーンルームにおける自動材料搬送など、様々な用途に必要とされています。ヨーロッパ委員会の報告書によると、 EUにおける半導体市場シェアを2030年までに20%に引き上げるため、官民合わせて430億ユーロの投資が予定されています。これはEU国内の半導体製造の成長につながり、EU内でロボットビジョンへの大きな需要を生み出しています。

- ヨーロッパのロボットビジョン市場の強度分析:

ヨーロッパのロボットビジョン市場に関連する国の市場強度分析は:

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

適度 |

高度な |

高度な |

|

設計とIP機能 |

Mask |

||

|

パッケージング及びテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のロボットビジョン市場規模:

アジア太平洋地域のロボットビジョン市場は、予測期間中に複利年間成長率(CAGR)10%で成長し、最も急速な成長を遂げると予測されています。ノード技術の採用とサプライチェーンのローカリゼーションの進展により、ロボットビジョンの需要が拡大しており、世界市場において市場をリードする地位を築く可能性が高まっています。アジア太平洋地域は、2035年までに世界市場シェアの35%を獲得すると見込まれています。複雑な異種統合とサブ5nmノードへの移行という現在の市場傾向は、製造業に革命をもたらしています。ロボットビジョンは、EUVMask検査、ダイハンドリング、その他多くのアプリケーションで極めて必要とされています。当社の調査アナリストの観察によると、中国は半導体製造能力で世界をリードしており、2024年には月間ウェーハ生産量が8百万枚を超えると予測されています。これらに加え、韓国と台湾も半導体製造能力で活況を呈しています。これが、アジア太平洋地域におけるロボットビジョンの需要グラフを拡大させています。

- アジア太平洋地域のロボットビジョン市場の強度分析:

アジア太平洋地域のロボットビジョン関連国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

高い |

高い |

中 |

高い |

低い |

|

技術ノードリーダーシップ |

成熟した |

成熟した |

成熟した |

成熟した |

成熟した |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

ロボットビジョン業界概要と競争ランドスケープ

ロボットビジョン市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

世界のロボットビジョン市場における役割 |

|

Cognex Corporation |

米国 |

2D/3D マシン ビジョン、ディープラーニング検査、バーコード読み取り、ロボット誘導システムにおける世界的な純粋なリーダーです。 |

|

Basler AG |

ドイツ |

ロボットビジョン、スマートファクトリー、物流などで使用される産業用エリアスキャン及びラインスキャンカメラの大手グローバルメーカーです。 |

|

Teledyne Technologies (DALSA) |

アメリカ/カナダ |

ロボット検査用の高度な産業用カメラ、センサー、フレーム グラバー、3D イメージング モジュールを提供する世界有数のサプライヤーです。 |

|

ABB Ltd. |

Mask |

|

|

KUKA AG (Midea Group) |

||

|

Sick AG |

||

|

Rockwell Automation (PlexおよびVuforiaとの統合を含む) |

||

|

Universal Robots (Teradyne) |

||

|

Zebra Technologies (Matrox Imaging) |

||

|

Intel (RealSense Technology) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

ロボットビジョンの世界及び日本の消費者トップ10は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Foxconn |

|

||

| Toyota | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のロボットビジョン市場メーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

ロボットビジョン市場との関係 |

|

Keyence Corporation |

日本原産 |

大阪に本社を置く、センサー及びマシンビジョンシステムの国内及び世界有数のリーダーです。 |

|

Omron Corporation |

日本原産 |

京都に本社を置く、ビジョン、センシング、ロボティクスのフルスイートを提供するグローバルオートメーションリーダーです。 |

|

FANUC Corporation |

日本原産 |

iRVisionシステムをロボットにバンドルすることで国内市場を独占しています。 |

|

Yaskawa Electric Corporation |

Mask |

|

|

Sony Semiconductor Solutions |

||

|

Cognex Corporation (日本) |

||

|

Basler AG (日本) |

||

|

Mitsubishi Electric |

||

|

Denso (Denso Wave) |

||

|

Nikon Corporation |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

ロボットビジョン 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ロボットビジョン 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ロボットビジョン市場最近の開発

世界及び日本におけるロボットビジョン市場に関連する最近の商用化及び技術進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

ロボットビジョン市場への接続 |

|

2025年7月 |

Mech-Mind Robotics |

AUTOMATICA 2025 では、物流、ビンピッキング、複雑な物体の取り扱いにおけるロボットアプリケーションを進化させる高速ピースピッキング、超長距離イメージング、広範囲スキャン範囲の 3D カメラなどの AI + 3D ビジョン技術を展示しました。 |

|

2025年10月 |

OMRON Corporation (Japan) |

高度な欠陥検出や適応型品質検査など、ロボットビジョン用の AI 機能を改善して FH ビジョン システムを強化し、多品種製造環境でよりスマートで柔軟な自動化を実現します。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証