- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

世界の希少神経変性疾患治療市場エグゼクティブサマリ

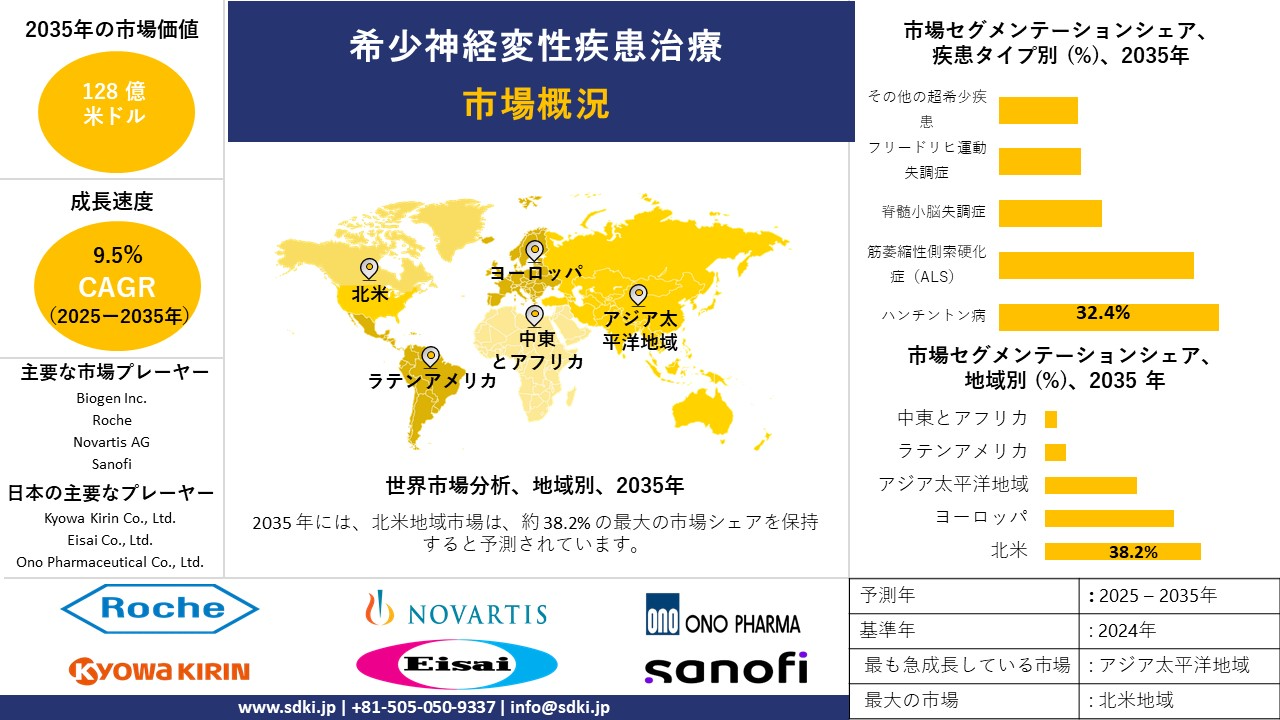

1)希少神経変性疾患治療市場規模

希少神経変性疾患治療市場に関する当社の調査レポートによると、この分野は2025ー2035年の予測期間中に約9.5%の年間複利成長率(CAGR)で成長すると予想されています。2035年には、市場規模は128億米ドルに達すると見込まれています。一方、当社の調査アナリストによると、基準年(2024年)の市場規模は55億米ドルでしました。

2)希少神経変性疾患治療市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される希少神経変性疾患治療市場の傾向には、遺伝子治療、幹細胞治療、対症療法、免疫調節療法、デジタルセラピューティクス、個別化医療といった分野が含まれます。以下では、予測期間中に希少神経変性疾患治療市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

セグメント |

成長要因と予測CAGR |

主要地域のホットスポット |

|---|---|---|

|

遺伝子治療 |

遺伝子変異を標的とした臨床的成功の増加、希少疾病用医薬品指定の強力なパイプライン |

グローバルリーダー:北米(米国、カナダ)、ヨーロッパ(ドイツ、イギリス) |

|

幹細胞療法 |

再生医療の進歩、ALS及びハンチントン病に対する細胞療法への投資増加 |

新興成長地域:アジア太平洋地域(日本、韓国)、ヨーロッパ(フランス) |

|

対症療法 |

症状管理におけるドパミン作動薬、抗てんかん薬、抗うつ薬への依存継続 |

高成長地域:北米、ヨーロッパ(イタリア、スペイン) |

|

免疫調節療法 |

神経炎症を標的とした治療への関心の高まり、初期段階の試験で有望な結果が得られています。 |

最速成長地域:ヨーロッパ(スウェーデン、オランダ)、北米 |

|

デジタル治療 |

AIを活用した認知トレーニング及び遠隔モニタリングツールの台頭、ウェアラブルデバイスとの統合 |

新興成長地域:アジア太平洋地域(インド、中国)、北米 |

|

個別化医療 |

バイオマーカーに基づく治療計画の拡大、ファーマコゲノミクスの採用増加 |

グローバルリーダー:北米、ヨーロッパ(イギリス、スイス) |

3)市場の定義– 希少神経変性疾患治療 とは何ですか?

希少神経変性疾患治療市場は、希少神経変性疾患の治療を目的とした治療薬の研究と商業化に重点を置く世界的な産業です。これらの疾患は、神経系の機能の進行性変性を特徴とし、人口のごく一部にしか罹患していないことから希少疾患とされています。さらに、これらの疾患は治療選択肢が限られている傾向があり、診断において大きな課題となっています。治療タイプ別では、神経伝達物質と神経保護剤が実用化されています。

4)日本の希少神経変性疾患治療市場規模:

日本の希少神経変性疾患治療市場は、本調査レポートの分析対象期間である2025ー2035年の間に、年間複利成長率(CAGR)9.1%で成長すると予測されています。市場の拡大は、高齢化率の上昇と、国内で確立されたバイオテクノロジー・エコシステムによるものです。日本における国民の受容度の高まりも、成長軌道を後押ししています。さらに、政府の支援策も日本のこの分野の成長を後押ししています。例えば、難病対策の枠組みは治療への補助金の増額につながり、先駆け審査指定制度は遺伝子治療の迅速な承認を支援しました。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、希少神経変性疾患治療市場に関連するさまざまな収益機会は次のとおりです:

|

収益要因 |

都道府県 |

実例 |

企業/機関 |

市場洞察 |

|---|---|---|---|---|

|

遺伝子治療 |

東京 |

ALS及びハンチントン病に対するCRISPR及び遺伝子編集技術への投資増加 |

Takeda Pharmaceutical Co. |

東京は世界的なバイオテクノロジー拠点としての役割と、先端研究への支援により、遺伝子治療ソリューションの機会を拡大しています。 |

|

神経保護剤 |

大阪 |

パーキンソン病の進行を抑制する神経保護薬の需要増加 |

Otsuka Pharmaceutical Co. |

大阪は神経科学に重点を置き、希少疾患への投資によって神経保護療法の成長を促進しています。 |

|

個別化医療 |

京都 |

希少神経変性疾患に対する遺伝子プロファイリングによる精密医療の導入 |

Kyoto University Hospital |

京都は、学術・臨床両面で充実したエコシステムが、個別化治療の開発を促進しています。 |

|

診断の進歩 |

福岡 |

早期診断のためのバイオマーカー及び神経画像診断の導入 |

Kyushu University Hospital |

福岡は診断におけるイノベーションによって早期発見ツールの成長を促進しています。 |

|

再生医療 |

神奈川 |

ALS及びアルツハイマー病治療における幹細胞療法の普及 |

Terumo Corporation |

神奈川は高齢化が進み、研究環境も整備されているため、再生医療戦略が推進されています。 |

|

支持療法 |

札幌 |

認知リハビリテーション及び理学療法の需要増加 |

Sapporo Neuro Rehabilitation Center |

札幌は健康志向の人口構成が非薬物療法の普及を促進しています。 |

|

在宅医療とウェルネス |

愛知 |

神経変性疾患の進行に対する遠隔モニタリングソリューション |

Aichi Medical Co. |

愛知は、インフラ整備と人口動態の動向によって在宅医療の導入が進んでいます。 |

|

遠隔医療とデジタルヘルス |

千葉 |

神経変性疾患ケアにおける遠隔医療の利用増加 |

Fujitsu Limited |

千葉は、テクノロジーを駆使した環境によって、デジタルヘルスプラットフォームの普及が促進されています。 |

|

研究と代謝研究 |

北海道 |

ALSやパーキンソン病を含む希少神経疾患に関する臨床試験の継続 |

Hokkaido University |

北海道は、その研究力によって、重要な臨床試験拠点としての地位を確立しています。 |

|

獣医療 |

沖縄 |

神経変性症状を呈するペットに対する治療選択肢の拡大 |

Okinawa Animal Health Center |

沖縄では、ペットの健康への関心が高まり、ニッチな治療市場が開拓されています。 |

- 日本の希少神経変性疾患治療市場の都道府県別内訳:

以下は、日本における希少神経変性疾患治療市場の都道府県別の内訳です:

|

都道府県名 |

CAGR (2025-2035年) |

成長要因 |

|---|---|---|

|

東京 |

9.4% |

東京はバイオテクノロジーのイノベーションと臨床研究においてリーダーシップを発揮し、希少神経変性疾患に対する遺伝子治療と精密医療の開発を加速させています。大学病院や世界的な製薬企業の本社が集中していることも、市場の堅調な拡大を支えています。 |

|

大阪 |

8.8% |

製薬及び神経科学の中心地である大阪では、神経保護剤と再生医療の需要が高まっています。地域の研究開発活動や大学との連携により、治療パイプラインが強化されています。 |

|

福岡 |

8.4% |

福岡はメンタルヘルスと神経系の健康を重視しており、認知リハビリテーションや早期診断ツールの導入を促進しています。この地域のデジタルヘルスインフラは、神経変性疾患患者の遠隔ケアを支援しています。 |

|

愛知 |

7.8% |

愛知の産業基盤と高齢化が進む労働力は、ウェアラブルモニタリングデバイスや遠隔診療プラットフォームなど、在宅神経変性ケアソリューションの需要を高めています。予防神経学プログラムは注目を集めています。 |

|

北海道 |

8.2% |

北海道の研究機関は、筋萎縮性側索硬化症(ALS)やフリードライヒ運動失調症などの希少疾患に対するバイオマーカーの発見と臨床試験を進めています。高齢化社会と学術連携は、京都を治療革新の戦略的な拠点としています。 |

|

京都 |

9.3% |

京都は再生医療と神経遺伝学における優れた学術的知見を有しており、幹細胞療法や個別化治療プロトコルの成長を促進しています。また、京都の統合医療モデルは、神経変性疾患の包括的な管理を支援しています。 |

|

神奈川 |

9.5% |

神奈川は、テクノロジーを駆使した医療エコシステムと高齢化社会を背景に、神経変性疾患に対するAIを活用した診断、遠隔モニタリングツール、デジタル治療の導入が進んでいます。 |

|

広島 |

7.7% |

広島は高齢者ケアと慢性疾患管理に重点を置いており、介護施設における神経変性疾患患者に対する支持療法とリハビリテーションサービスの需要が高まっています。 |

5)希少神経変性疾患治療市場分析 - 支払者の価格設定と支出

世界の希少神経変性疾患治療市場の支払者価格設定と支出分析は次のとおりです:

|

国 |

政府支出(2024年) |

自己負担率(%) |

傾向 |

|---|---|---|---|

|

米国 |

21.2億米ドル |

27% |

MedicareとMedicaidは、遺伝子治療やRNA治療などの高額な治療に対して部分的な保険適用を提供しています。希少疾病用医薬品法(Orphan Drug Act)による優遇措置と成果に基づく価格設定モデルにより、アクセスが拡大しています。AIを活用した創薬とFDAの迅速な承認取得は、イノベーションを加速させています。 |

|

フランス |

10.1億米ドル |

13% |

Assurance Maladyは、モノクローナル抗体や認知療法など、特定の神経変性疾患治療の費用を償還しています。国の資金援助は、早期診断プログラムと希少疾患登録を支援しています。 |

|

日本 |

612百万米ドル |

19% |

The Society5.0イニシアチブは、神経変性疾患ケアをスマート病院システムに統合しています。政府が支援する研究センターと雇用主主導のプランは、デジタルモニタリングと個別化治療を支援しています。 |

|

オーストラリア |

398百万米ドル |

21% |

PBSは、ALSやパーキンソン病などの症状に対する対症療法と特定の生物学的製剤をカバーしています。連邦政府の助成金は、幹細胞研究と遠隔患者モニタリングのためのウェアラブル技術に資金を提供しています。 |

|

ドイツ |

889百万米ドル |

15% |

SHIは、免疫療法やリハビリテーションサービスを含む神経変性疾患治療の費用を償還しています。職場の健康プログラムへの統合は、特に高齢従業員において拡大しています。 |

|

韓国 |

472百万米ドル |

18% |

NHIS(国民保健サービス)は、高齢者及び希少疾患患者の治療を支援しています。政府の研究開発イニシアチブは、AIベースの診断及び神経遺伝学的スクリーニングプラットフォームの開発を推進しています。 |

|

インド |

274百万米ドル |

46% |

自己負担額は依然として高額ですが、Ayushman Bharatは希少疾患の保険適用を試験的に導入しています。国立希少疾患基金は、治療費補助とインフラ整備に97.4億ルピーを割り当てています。 |

|

イギリス |

738百万米ドル |

14% |

NHSは、希少神経変性疾患に対する遺伝子治療と認知リハビリテーションを保険適用しています。国家ゲノミクスプログラムとデジタルヘルスの統合は、早期介入とケアの連携を強化しています。 |

世界の希少神経変性疾患治療市場成長要因

当社の希少神経変性疾患治療市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 政府資金の拡大:急増する政府資金が、希少神経変性疾患治療市場を牽引しています。希少神経変性疾患治療に対するMedicare支出は、進行性筋萎縮性側索硬化症(ALS)及びニーマンピック病C型に対するオーファンドラッグのFDA承認迅速化に支えられ、2024年には40億米ドルを超えると予想されています。さらに、ヨーロッパでは、ホライズンヨーロッパプログラムが希少疾患の研究開発に13億ユーロ以上を割り当てています。当社のアナリストは、バイオテクノロジーとの提携機会を創出する早期開発やパイプラインのリスク軽減といった、ヘルスケアの幅広い傾向を特定しています。

- 医療の質の向上:AHRQ(米国保健福祉省)が資金提供した研究では、早期介入によって入院が17%以上減少することが示されています。これらの傾向は、神経変性疾患治療における早期介入を強化するための研究開発への投資増加を示唆しており、様々な市場で10億ー30億米ドル以上の医療費削減につながる可能性があります。当社の調査レポートでは、希少神経変性疾患治療市場における2つの大きな機会を特定しています。それは、予防療法の開発と、早期診断のためのデジタルヘルスとAIの統合です。さらに、主要企業は、早期発見のための遺伝子編集とバイオマーカーに焦点を当てた治療法の研究開発を強化すると同時に、企業は早期発見を向上させるAI駆動型診断ツールを開発することができます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 世界の希少神経変性疾患治療市場の世界シェア

SDKI Analyticsの専門家によると、希少神経変性疾患治療市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

CAGR |

9.5% |

|

2024年の市場価値 |

55億米ドル |

|

2035年の市場価値 |

128 億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200以上ページ |

希少神経変性疾患治療市場セグメンテーション分析

希少神経変性疾患治療市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、疾患タイプ別、薬剤タイプ別、治療アプローチ別、流通チャネル別、患者統計別に分割されています。

疾患タイプ別に基づいて、ハンチントン病、筋萎縮性側索硬化症(ALS)、脊髄小脳失調症、フリードリヒ運動失調症、その他の超希少疾患に分割されています。これらのうち、ハンチントン病セグメントは、予測期間中に32.4%という大きな収益シェアを占めると推定されています。この成長は、有病率の上昇と、遺伝子治療及びRNA干渉の有望な進歩による治療環境の改善によって支えられています。さらに、この疾患の希少性は、100,000人あたり3ー7人の割合で発症することから明らかです。その他の好材料としては、先進国市場における保険適用範囲の拡大が挙げられます。当社の分析によると、2024年までに患者の75%以上が何らかの政府補助金による治療を受けていることが明らかになっています。

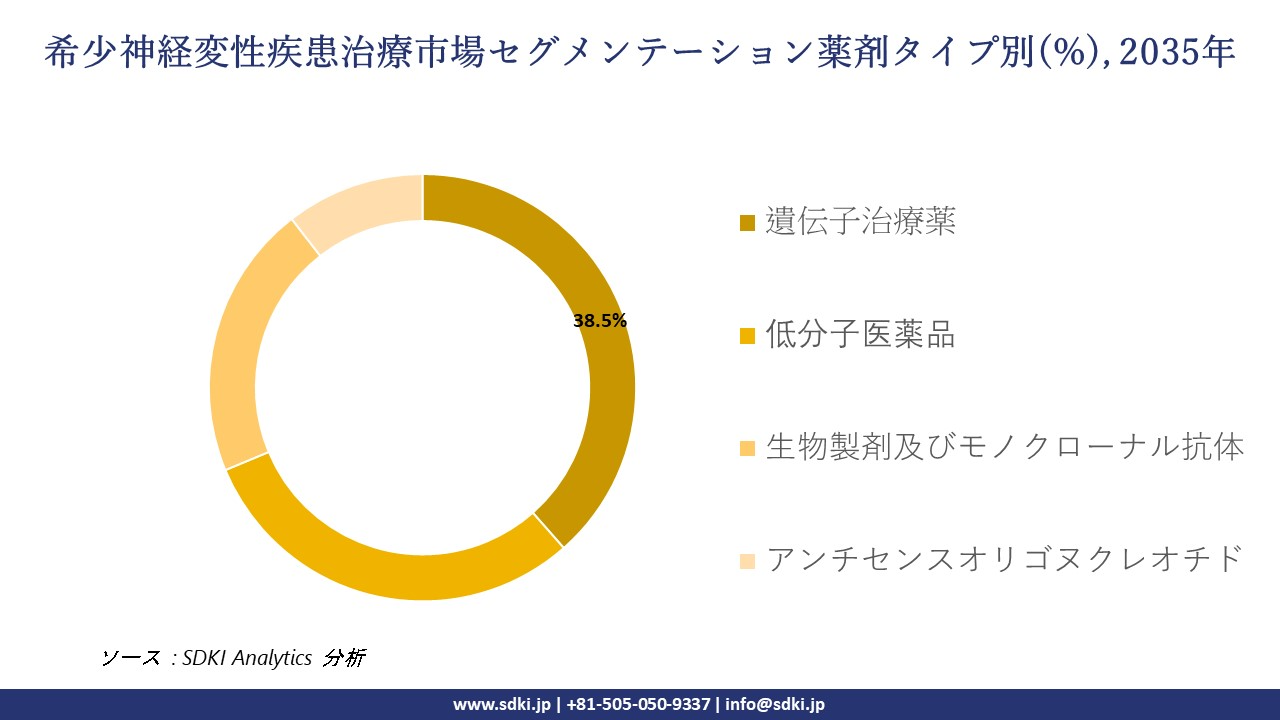

薬剤タイプ別に基づいて、低分子医薬品、遺伝子治療薬、生物製剤及びモノクローナル抗体、アンチセンスオリゴヌクレオチドに分割されています。当社の分析では、希少神経変性疾患の潜在的な治療法を提供する大きな進歩により、遺伝子治療セグメントが38.5%という大きな収益シェアを占めると推定されています。例えば、遺伝子治療は欠陥遺伝子を改変することでこれらの疾患の根本原因に対処しようとしており、長期的な解決策となる可能性があります。さらに、ASO(抗がん剤治療薬)のブレークスルーにより、ハンチントン病における変異型免疫抑制剤の産生を抑制できることが示唆されています。医療への投資の増加とリスクのある人の割合の拡大に伴い、効果的な遺伝子治療への需要は高まり続けています。以下は、希少神経変性疾患治療市場に該当するセグメントの一覧です:

|

セグメント |

サブセグメント |

|

疾患タイプ別 |

|

|

薬剤タイプ別 |

|

|

治療アプローチ別 |

|

|

流通チャネル別 |

|

|

患者統計別 |

|

世界の希少神経変性疾患治療市場における調査対象地域:

SDKI Analyticsの専門家は、希少神経変性疾患治療市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

希少神経変性疾患治療市場の制約要因

希少神経変性疾患治療薬の世界市場シェアを阻害する大きな要因の一つは、厳格な医療技術評価(SHT)要件です。費用対効果への要求が高まるにつれ、患者数が少ない希少疾患の治療薬開発における研究開発の障壁が高まっています。高額な治療費は従来のQALY当たりの費用基準を満たせないことが多く、その影響は希少神経変性疾患治療薬の開発にも及んでいます。さらに、希少疾患治療薬は、有病率が低いにもかかわらず、患者一人当たりの費用が高いため、医療予算を圧迫する可能性があります。高額な費用への懸念は、政策決定に影響を与え、アクセス制限政策につながる可能性があります。

世界の希少神経変性疾患治療市場 歴史的調査、将来の機会、成長傾向分析

-

希少神経変性疾患治療市場の世界シェアに関連する患者の歴史的成長(2010-2025年)

当社の専門家は、2010ー2025年までの希少神経変性疾患治療市場における過去の患者数増加を調査しました:

|

国 |

2010年のユーザー数(百万人) |

2020年のユーザー数(百万人) |

2025年(予測;百万) |

成長率(2010-2025年) |

|---|---|---|---|---|

|

米国 |

1.2 |

2.1 |

2.8 |

133% |

|

ドイツ |

0.45 |

0.85 |

1.1 |

144% |

|

フランス |

0.38 |

0.72 |

0.95 |

150% |

|

スペイン |

0.22 |

0.45 |

0.62 |

182% |

|

オーストラリア |

0.12 |

0.26 |

0.38 |

217% |

|

日本 |

0.55 |

1.2 |

1.7 |

209% |

|

インド |

1.8 |

4.0 |

5.9 |

228% |

|

中国 |

2.2 |

5.0 |

7.4 |

236% |

-

希少神経変性疾患治療 メーカーの収益機会

希少神経変性疾患治療市場に関連する収益機会の一部を以下に示します:

|

地域 |

主な推進要因 |

例 |

|---|---|---|

|

米国 |

ALSとハンチントン病の高い有病率、遺伝子治療と神経遺伝学に対するNIHの強力な資金提供、希少疾患治療薬のFDAによる迅速承認 |

2025年、Biogen and Ionis Pharmaceuticalsは、大学病院と遠隔医療プラットフォームを通じて、アンチセンスオリゴヌクレオチド療法へのアクセスを拡大しました。 |

|

日本 |

Society 5.0におけるスマート病院への神経変性ケアの統合、高齢化によるデジタルモニタリングと幹細胞療法の需要促進 |

2025年、Takeda Pharmaceutical とRIKENは、AIを活用した認知機能低下追跡ツールを発表し、都市部のクリニックでCRISPRベースの治療法の治験を開始しました。 |

|

インド |

Ayushman Bharatによる希少疾患治療の適用範囲拡大、民間神経学センターとウェアラブル診断機器の需要増加、バイオシミラー生産の増加 |

2025年、Sun Pharma and MedGenomeは、低価格の神経保護薬キットを導入し、第2層都市でモバイルスクリーニングユニットを稼働させました。 |

|

ドイツ |

モノクローナル抗体とリハビリテーションサービスに対する社会保険(SHI)の償還、遺伝子治療と個別化医療のための強力な臨床試験インフラ |

2025年、Bayer と Fraunhofer Instituteは提携し、ベルリン全域の神経内科クリニックに標的型筋萎縮性側索硬化症(ALS)治療薬とデジタルリハビリモジュールを導入しました。 |

|

韓国 |

神経遺伝学研究に対する政府の研究開発助成金、高齢者ケアに対するNHIS(国民保険サービス)の支援、ウェアラブル神経診断機器とAIベースのスクリーニングの積極的な導入 |

2025年、Samsung Bioepis とSeoul National University Hospitalは、国民健康保険(NHIS)がカバーするケアパスウェイと統合されたウェアラブルEEGデバイスを発表しました。 |

|

中国 |

全国希少疾患登録制度の拡大、神経変性疾患への意識の高まり、処方薬と健康関連製品のeコマースの成長 |

2025年、Sinopharm とJD Healthは、スマートクリニックとオンライン薬局を通じて、神経変性疾患治療薬バンドルと認知ウェルネスキットを展開しました。 |

|

イギリス |

NHSによる希少疾患ゲノミクスと認知リハビリテーションへの投資、地域神経学プログラムへのAIツールの統合、強力な学術提携 |

2025年、GSKとNHSトラストは、ロンドンとマンチェスター全域でハンチントン病のケアパスウェイとデジタル症状追跡プラットフォームを立ち上げました。 |

|

オーストラリア |

ALS及びパーキンソン病治療薬に対するPBSの適用範囲、理学療法や言語リハビリテーションを含む統合療法の需要、地方における遠隔医療の拡大 |

2025年、CSLは地域のクリニックと提携し、十分な医療サービスを受けていない人々を対象に、幹細胞治療プログラムとバーチャル神経リハビリテーションモジュールの試験運用を行いました。 |

-

希少神経変性疾患治療 の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、希少神経変性疾患治療市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

モデル |

地域 |

結果 |

例 |

|---|---|---|---|

|

Medicare適用の神経変性治療拡大 |

米国 |

連邦政府出資病院における遺伝子及びRNAベースの治療法の利用は前年比11.6%増加 |

2025年、CMSはMedicare Part DにおけるALS及びハンチントン病の治療の適用範囲を拡大し、180以上の公立病院でQalsodyとSpinrazaへのアクセスを向上させました。 |

|

Society 5.0 神経診断統合 |

日本 |

AIを活用した認知機能低下追跡及び遠隔神経学プラットフォームの導入は前年比15.8%増加 |

日本のSociety 5.0イニシアチブの下、Takeda Pharmaceutical とRIKENは、スマート高齢者ケアシステムとゲノムスクリーニングツールを統合した神経変性疾患モニタリングアプリを導入しました。 |

|

Ayushman Bharat希少疾患パイロットプロジェクト |

インド |

Tier 2都市における希少神経変性疾患の診断及び治療へのアクセスは前年比20.4%増加 |

2025年、イギリス保健当局は、Sun Pharma とMedGenomeの支援を受け、6,000の地域病院でALS及び運動失調症治療を含む希少疾患ケアパッケージを開始しました。 |

|

NHSゲノム治療統合プログラム |

イギリス |

コミュニティクリニックを通じた個別化神経変性治療の登録は前年比13.0%増加 |

2025年、NHSトラストはGSK及びバイオテクノロジー系スタートアップ企業と提携し、ロンドンとバーミンガム全域のハンチントン病及びパーキンソン病患者向けに遺伝子治療モジュールとデジタルケアパスウェイを展開しました。 |

-

主要企業と傾向の戦略的導入

希少神経変性疾患治療市場における事業の推進に役立った主要企業とその主要戦略は以下のとおりです:

|

会社 |

主要戦略 |

例 |

|---|---|---|

|

Biogen Inc. |

アンチセンスオリゴヌクレオチド療法の開拓と筋萎縮性側索硬化症(ALS)治療へのアクセス拡大 |

2025年、BiogenはALS治療薬Tofersenの供給拡大のため大学病院と提携し、リアルワールドエビデンス収集を支援する患者登録プラットフォームを立ち上げました。 |

|

Roche (Genentech) |

ハンチントン病及びアルツハイマー病に対する遺伝子治療プラットフォーム及びバイオマーカー駆動型診断への投資 |

Rocheはハンチントン病治療薬RG6042の開発を進め、NIHと連携して神経変性の初期段階における体液バイオマーカーの検証を行いました。 |

|

Novartis AG |

標的生物製剤の開発と超希少神経変性疾患への進出 |

Novartisはレット症候群を標的としたAVXS-201の臨床試験を開始し、戦略的ライセンス契約を通じて希少疾患ポートフォリオを拡大しました。 |

|

Ionis Pharmaceuticals |

RNA標的治療薬とグローバルライセンスパートナーシップへの注力 |

IonisはALS及び脊髄小脳失調症に対するアンチセンスパイプラインを拡大し、AstraZenecaと提携して次世代オリゴヌクレオチド療法の共同開発を行いました。 |

|

Takeda Pharmaceutical |

デジタルニューロロジープラットフォームと個別化医療イニシアチブの統合 |

Takeda Pharmaceuticalは日本でAIを活用した認知機能低下モニタリングツールを発売し、RIKENと共同でCRISPRに基づく治療法の臨床試験を開始しました。 |

|

UCB S.A. |

モノクローナル抗体療法と神経炎症研究の拡大 |

UCBはALS治療薬Zilucoplanの開発を進め、Harvard Medical Schoolと提携して希少疾患における神経免疫メカニズムの探索を行いました。 |

|

Sanofi |

リソソーム性神経変性疾患に対する酵素補充療法の戦略的買収と開発 |

Sanofiは希少疾患パイプラインを強化するためProvention Bioを買収し、バッテン病におけるセルデルガの拡大アクセスプログラムを開始しました。 |

|

Astellas Pharma |

幹細胞療法及び神経変性疾患プラットフォームへの投資 |

Astellas Pharmaは、AMED(日本医療研究開発機構)研究費の支援を受け、パーキンソン病と筋萎縮性側索硬化症(ALS)を対象としたiPSC由来細胞治療薬の第II相試験を開始しました。 |

市場傾向分析と将来予測:地域市場の見通しの概要

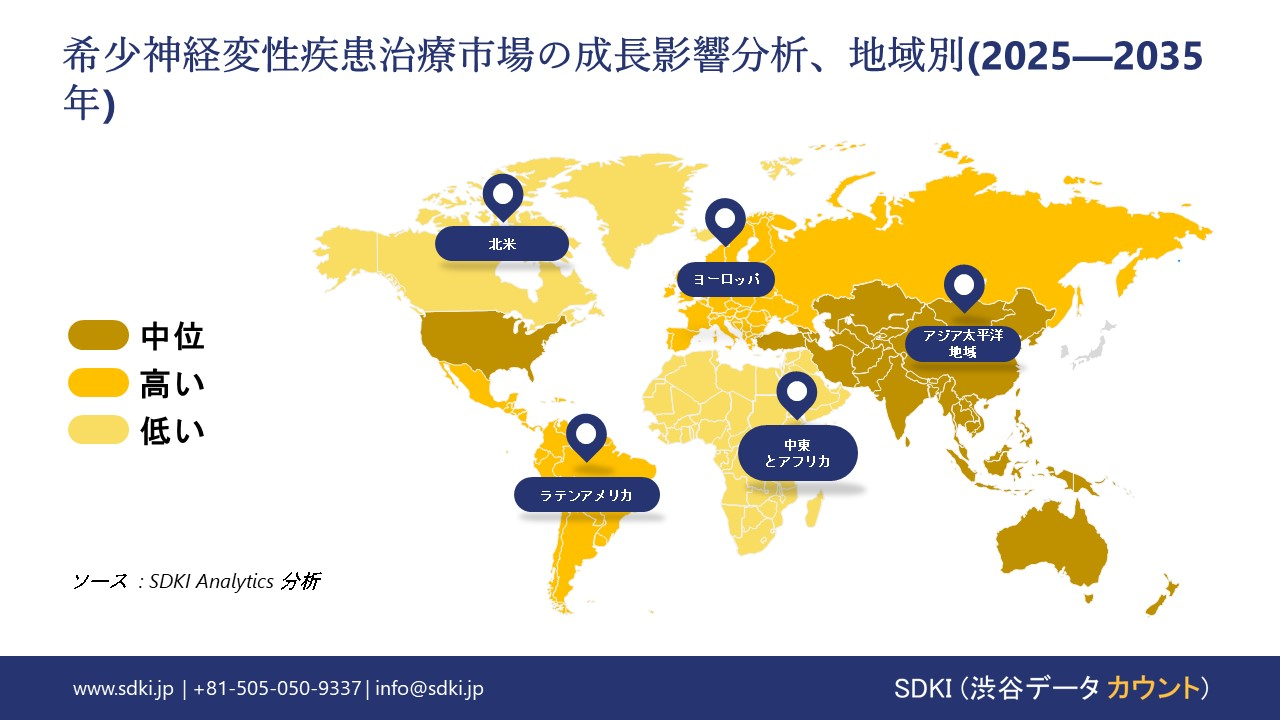

➤北米の希少神経変性疾患治療市場の展望:

当社のレポートでは、北米市場が38.2%というトップの収益シェアを占めると推定しています。医療費の増加や政府の支援政策など、様々な要因が相まって、このセクターは主導的な地位を確立しました。米国はMedicare とMedicaidのエコシステムにより、この地域の市場をリードしています。2番目に大きな市場は、中央集権的な医療モデルを持つカナダです。一方、メキシコは官民連携の顕著な取り組みによって台頭しています。さらに、希少疾患治療に対する連邦政府の研究資金は着実に拡大しており、同時に、社会的弱者層の医療アクセス改善に向けた着実な取り組みも行われています。

- 北米の希少神経変性疾患治療市場の展望の比較概要:

北米の希少神経変性疾患治療市場に関連する国の簡単な比較概要は以下のとおりです:

|

国 |

政府の取り組みと資金提供 |

償還及び支援メカニズム |

業界団体 |

注目すべき動向 |

|---|---|---|---|---|

|

米国 |

国立衛生研究所(NIH)とFDAは、遺伝子治療やRNAベースの治療法を含む希少神経変性疾患の研究への資金提供を大幅に増額しました。 |

メディケア・パートDは、ALS、SMA、パーキンソン病の特定の治療法をカバーしています。VA(退役軍人省)制度は、神経変性疾患を患う退役軍人向けに包括的なケアを提供しています。 |

ALS協会、米国ハンチントン病学会(HDSA)、米国神経学アカデミー(AAN) |

アンチセンスオリゴヌクレオチドの承認件数の急増、デジタル認知モニタリングツールの拡大、患者中心の遺伝子治療プラットフォームへの関心の高まり |

|

カナダ |

2024年には、ALSとハンチントン病の臨床試験に63百万米ドル以上が割り当てられました。 |

州のプラン(OHIP、MSP、RAMQ)は、生物学的製剤とリハビリテーションサービスの費用を償還します。国家希少疾患戦略には、希少疾病用医薬品への補助金が含まれています。 |

カナダ神経科学連盟(CNSF)、ALSカナダ、カナダ希少疾患協会(CORD) |

個別化医療の成長、遠隔神経学プラットフォームの利用増加、アルツハイマー病及び運動失調症におけるAIベースの早期発見のためのパイロットプログラム |

|

メキシコ |

Health Canadaは、希少疾患登録、早期診断プログラム、神経変性疾患の幹細胞研究を支援するため、2024年に111百万カナダドルのイニシアチブを開始しました。 |

IMSSとSeguro Popularは、慢性疾患ケアパッケージに神経変性治療を含めています。税制優遇措置により、デジタル神経学ツールを導入するクリニックが支援されています。 |

メキシコ神経学会、CONACYT希少疾患研究ネットワーク、国立神経学・脳神経外科研究所 |

手頃な価格のバイオシミラーの需要増加、筋萎縮性側索硬化症(ALS)及びパーキンソン病のケアを提供する移動診療ユニット、低コストの神経保護キットを開発する地元製薬会社 |

➤ヨーロッパの希少神経変性疾患治療市場の展望:

ヨーロッパ市場は、診断技術の向上と強力な規制支援により、予測期間中、堅調な成長を維持すると見込まれています。EMAは、この地域における希少疾病用医薬品の承認と償還政策の優先順位付けにおいて重要な役割を果たしており、地域市場全体に恩恵をもたらしています。さらに、ヨーロッパ健康データスペースイニシアチブなどのEU全体の協力体制も、市場の拡大を後押ししています。例えば、2019―2024年の間にEMAによって承認された希少疾病用医薬品は200種類を超え、そのうち神経疾患領域が約17%を占めています。

- ヨーロッパの希少神経変性疾患治療市場の展望の比較概要:

ヨーロッパの希少神経変性疾患治療市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

市場の需要と予算配分 |

政府の支援 |

|---|---|---|

|

イギリス |

• ALS(筋萎縮性側索硬化症)とハンチントン病の有病率の上昇が、市場の需要を牽引しています。 • 遺伝子治療と個別化神経変性疾患治療への重点的な投資 |

• NHSは高度なALS治療を保険でカバーしています。 • イギリス政府は、希少神経疾患に対する遺伝子治療の臨床研究に2024年に17百万ポンドを割り当てました。 |

|

ドイツ |

• 診断技術の進歩と希少認知症を標的とした生物学的製剤の登場により、需要が拡大しています。 • 神経変性疾患専門クリニック及び外来センターの増加 |

• GKV-SVの保険会社は、ALS治療薬と遺伝子治療をカバーしています。 • デジタルヘルス法は、希少疾患治療を国の医療制度に統合することをサポートしています。 |

|

フランス |

• ALS及びアルツハイマー病に焦点を当てた精密医療及び臨床試験への関心の高まり • 遺伝子治療及び生物学的療法の採用増加 |

• HCRDイニシアチブに基づく償還対象治療 • Investissements d'Avenirプログラムは、希少疾患を対象とした遺伝子治療試験に2024年に22百万ユーロを割り当てました。 |

|

イタリア |

• ALS及び稀なパーキンソン病の変異型に対する遺伝子治療の革新により、需要が高まっています。 • 遠隔医療と患者中心の治療モデルの利用が拡大しています。 |

• 地方保健当局は、慢性疾患ケアプランを通じて希少疾患の治療費を償還します。 • 保健省は、2024年に希少神経変性疾患の研究に6百万ユーロを割り当てました。 |

|

スペイン |

• 生物学的製剤の発売と臨床試験による市場拡大 • 幹細胞技術と遺伝子編集技術への関心の高まり |

• 保健省は希少疾患の治療研究に資金を提供しています。 • 保険会社は、専門的な医療パッケージにおいて生物学的製剤に対する補助金を提供しています。 |

|

ヨーロッパ連合 |

• 国境を越えたケアと共同イニシアチブの成長加速 • 希少神経変性疾患治療への市場アクセスと規制支援の強化 |

•ホライズン2020年は、神経変性疾患治療の研究開発に51百万ユーロを割り当てました。 • EU4Healthは、希少疾患治療のイノベーション推進のために42百万ユーロ(2024ー2025年)を拠出しました。 |

➤アジア太平洋地域の希少神経変性疾患治療市場の展望:

アジア太平洋地域市場は、予測期間中に着実な成長を記録し、年間複利成長率(CAGR)10.6%と最も高い成長率を示す見込みです。この地域市場の成長は、希少神経変性疾患治療薬への投資急増によって支えられており、希少疾病用医薬品開発の研究開発を加速させています。ここ10年間、アジア太平洋地域(APAC)の経済圏では神経変性疾患への関心が高まり、中国、インド、韓国、日本、マレーシアが収益シェアを拡大しています。例えば、当社の分析では、過去5年間(2020ー2024年)で、中国における希少神経変性疾患治療薬への支出は、NMPA(国立医薬品食品局)による希少疾病用医薬品の承認と新たなCARE PLANパイロットプログラムの支援を受けて、15%以上増加したことが分かっています。さらに、韓国は2023年に120,000人の患者を対象に770百万米ドル以上を投資したと報告されており、同国の希少疾患管理法は7つ以上の新しい治療法の承認を加速することで支援しています。

- アジア太平洋地域の希少神経変性疾患治療市場の展望の比較概要:

アジア太平洋の希少神経変性疾患治療市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

市場の需要と予算配分 |

政府の支援 |

|---|---|---|

|

中国 |

人口の高齢化と診断技術の向上により、ALSやパーキンソン病などの希少神経変性疾患の有病率が上昇しています。バイオシミラーと遺伝子治療への強い需要があります。 |

健康中国2030年に基づく国家医療改革は、希少疾患登録と治療へのアクセスを支援しています。政府支援の研究開発センターは、幹細胞及び遺伝子編集技術に投資しています。 |

|

日本 |

高い診断率と人口の高齢化により、CRISPRを用いた治療やデジタル認知モニタリングなどの先進的な治療法への需要が高まっています。 |

Society 5.0イニシアチブは、AIを活用した神経変性疾患治療のスマート病院への統合に資金を提供しています。国民健康保険の適用範囲には、遺伝子治療とリハビリテーションサービスが含まれます。 |

|

インド |

ティア2都市及び地方の神経内科クリニックにおける診断と治療へのアクセスが急速に拡大しています。手頃な価格の神経保護薬とモバイルスクリーニングユニットの需要が高まっています。 |

Ayushman Bharatは、慢性疾患パッケージに希少神経変性疾患治療を含めています。州レベルのプログラムは、バイオシミラーの導入と遠隔神経学プラットフォームを支援しています。 |

|

韓国 |

ALSとハンチントン病を対象としたウェアラブル神経診断と個別化医療の需要が高まっています。デジタルリハビリテーションツールの市場は堅調です。 |

K-Healthに基づく政府の研究開発助成金は、神経遺伝学とAIに基づく診断におけるイノベーションを支援しています。NHISは、高齢者及び長期療養患者の治療費を償還します。 |

|

オーストラリア |

先住民族及び農村地域における幹細胞研究や遠隔神経リハビリテーションなどの統合的治療法の導入が拡大しています。 |

Medicareは、神経変性疾患治療薬と行動療法をカバーしています。NHMRCは、個別化治療とデジタル認知ケアモジュールの研究に資金を提供しています。 |

世界の希少神経変性疾患治療業界概要と競争ランドスケープ

希少神経変性疾患治療市場のメーカーシェアを独占する世界トップ10の企業は:

|

会社名 |

業界フォーカス |

|---|---|

|

Biogen Inc. (米国) |

ALS及び脊髄性筋萎縮症(SMA)の治療に特化し、TofersenとSpinrazaで知られています。アンチセンスオリゴヌクレオチド療法において強力なパイプラインを有しています。 |

|

Ionis Pharmaceuticals (米国) |

ハンチントン病及びALSに対するRNA標的治療薬のパイオニアであり、Biogen とAstraZenecaと提携して世界的な流通網を築いています。 |

|

Roche (スイス) |

ハンチントン病及びアルツハイマー病の治療に注力し、RG6042などのバイオマーカー主導の診断及び遺伝子治療プラットフォームをリードしています。 |

|

Novartis AG (スイス) |

脊髄性筋萎縮症におけるZolgensmaで知られ、遺伝子治療の革新により超希少神経変性疾患にも進出しています。 |

|

UCB S.A. (ベルギー) |

モノクローナル抗体及び神経免疫療法を開発し、ZilucoplanなどのALS及びパーキンソン病プログラムを推進しています。 |

|

Sanofi (フランス) |

リソソーム性神経変性疾患に対する酵素補充療法に積極的に取り組んでおり、希少疾患アクセスプログラムを世界的に拡大しています。 |

|

CSL Limited (オーストラリア) |

神経変性疾患に対する幹細胞及び血漿由来療法への投資を行い、農村部や医療サービスが不足している地域へのリーチを拡大しています。 |

|

Samsung Bioepis (韓国) |

バイオシミラーとウェアラブル神経診断に注力し、Seoul National Universityと脳波ベースのモニタリングツールの開発で提携しています。 |

|

Sun Pharmaceutical Industries Ltd. (インド) |

筋萎縮性側索硬化症(ALS)及び運動失調症に対する神経保護薬キットとモバイルスクリーニングユニットを提供し、第2層都市へのアクセスを拡大しています。 |

|

Duopharma Biotech Berhad (マレーシア) |

神経変性疾患バイオシミラー及び栄養補助食品の新興企業として、パーキンソン病及びアルツハイマー病治療薬の研究開発に投資しています。 |

日本における希少神経変性疾患治療市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

業界フォーカス |

|---|---|

|

RIKEN Institute |

ハンチントン病と筋萎縮性側索硬化症(ALS)に対するCRISPRベースの臨床試験を主導する政府支援の研究センター、Takeda Pharmaceutical Co., Ltd.とAMEDと提携 |

|

Kyowa Kirin Co., Ltd. |

希少神経疾患に対する生物学的製剤及び免疫療法の開発、モノクローナル抗体のイノベーションに注力 |

|

Eisai Co., Ltd. |

アルツハイマー病治療薬Leqembiで知られ、希少神経変性疾患の診断及びデジタル治療への展開を進めています |

|

Ono Pharmaceutical Co., Ltd. |

神経炎症とパーキンソン病に焦点を当て、低分子及び遺伝子治療プラットフォームに投資 |

|

Meiji Seika Pharma Co., Ltd. |

中枢神経系(CNS)医薬品の開発に積極的に取り組んでおり、希少疾患製剤及び小児神経学への展開を進めています |

|

Shionogi & Co., Ltd. |

神経保護剤及びRNAベースの治療法の開発、認知機能低下管理における強力なパイプライン |

|

Mitsubishi Tanabe Pharma Corporation |

ALS治療薬Radicava(エダラボン)で知られ、ウェアラブルモニタリング及びデジタルリハビリツールへの展開を進めています |

|

Nippon Shinyaku Co., Ltd. |

希少神経筋疾患に焦点を当て、遺伝子治療及び個別化医療プラットフォームへの投資を行っています |

|

Sumitomo Pharma Co., Ltd. |

神経変性疾患治療薬の創薬に積極的に取り組んでおり、 AIを活用した診断及び遠隔ケアソリューションへの事業拡大 |

|

Asahi Kasei Pharma Corporation |

酵素調節剤及び神経保護化合物の開発、日本における強力な学術連携 |

世界の希少神経変性疾患治療 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 世界の希少神経変性疾患治療 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

世界の希少神経変性疾患治療市場最近の開発

世界的な商業展開と技術の進歩:

希少神経変性疾患治療市場に関連する最近の世界的な商業化と技術進歩のいくつかは以下のとおりです:

|

カテゴリー |

企業 / イニシアチブ |

詳細 |

日付 |

|---|---|---|---|

|

商業発売 |

Zevra Therapeutics |

FDA が承認したニーマン・ピック病 C 型の最初の治療薬である MIPLYFFA™ (アリモクロモル) を発売しました。AmplifyAssist™ サポートにより専門薬局で入手可能です。 |

2024年11月 |

|

商業発売 |

Sanofi |

Vigil Neuroscience を買収し、アルツハイマー病治療のための新たな治験薬を神経学パイプラインに追加しました。 |

2024年5月 |

日本の商用化と技術の進歩

日本の希少神経変性疾患治療市場に関連する最近の商業化と技術進歩のいくつかは以下のとおりです:

|

カテゴリー |

企業 / イニシアチブ |

詳細 |

日付 |

|---|---|---|---|

|

商業発売 |

Eisai |

アルツハイマー病の根本原因に対処する薬、Leqembi (lecanemab) を発売し、米国での保険適用範囲が拡大しました。 |

2024年1月 |

|

技術の進歩 |

京都大学iPS細胞研究所 |

難病に対する画期的な新薬・治療法の開発を目指し、iPS細胞技術の研究をリードしています。 |

2024年2月 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証