- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

放射線耐性電子機器市場規模

2026―2035 年までの放射線耐性電子機器市場の市場規模はどのくらいですか?

放射線耐性電子機器市場に関する当社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)5.2%で成長すると予想されています。2035年には、市場規模は29.6億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は18億米ドルでしました。

市場シェアの観点から、放射線耐性電子機器市場を支配すると予想される地域はどれですか?

放射線耐性電子機器に関する当社の市場調査によると、北米市場は予測期間を通じて約38%の市場シェアを占め、市場を支配し続けると予想されています。一方、アジア太平洋地域市場は今後数年間、有望な成長機会を示すと見込まれています。この成長は、主に宇宙計画の拡大によって牽引されています。

放射線耐性電子機器市場分析

放射線耐性電子機器とは何ですか?

放射線耐性電子機器は、高レベルの放射線によって標準的な電子機器が損傷を受けるような環境でも動作を継続できるように設計された部品です。特殊な材料を使用することで、放射線曝露によるエラーや長期的な劣化を軽減します。これらの電子機器は、宇宙、原子力、高高度といったアプリケーションで使用されます。

放射線耐性電子機器市場の最近の傾向は何ですか?

当社の放射線耐性電子機器市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 太陽 活動周期のピークと軌道の混雑が放射線とデブリのリスクを上昇させる-

当社の調査報告書によると、市場の見通しは、軌道の混雑と太陽活動周期のピークによって形成される見込みであり、これにより放射線とデブリのリスクが上昇すると予測されています。これらの同時発生する測定可能なストレス要因は、宇宙船電子機器の最低限の生存性要件を引き上げています。まず、太陽活動周期25はピークに達しているか、ピークに近い状態です。NOAAの宇宙天気予報センターは2025年3月に運用中の太陽活動周期予測製品を更新し、月ごとの黒点数/10.7cm電波束の予測を2032年まで毎月更新するようになりました。これは、ピーク期間における放射線環境の悪化を反映したものです。

次に、ESAの2025年宇宙環境報告書は、活動中の物体とデブリの継続的な増加を記録しています。追跡対象の物体は約40,000個、活動中のペイロードは約11,000個、大気圏再突入は平均して1日3回以上発生しており、これらの状況は衝突や破片化のリスクを高めるため、より耐障害性、耐放射線性の高いアビオニクス、データ処理システム、電力システムが求められます。米国では、NASAの2025会計年度予算要求額254億米ドルが、有人ミッションとロボットミッション(アルテミス計画に76億ー78億米ドル、宇宙技術/運用分野に多額の予算)を支え、打ち上げ頻度を高く維持し、ピーク時の宇宙天候への曝露を拡大させています。さらに、ヨーロッパ連合では、ESAの宇宙安全プログラムが2025年の活動を強化する計画であり、ヨーロッパのミッションとサプライヤー全体で放射線耐性に関する要件と期待値を高めています。

- 原子力発電所の新規建設と寿命延長プロジェクトの増加―

当社の調査報告書によると、市場の見通しは、原子力発電所の新規建設と寿命延長プロジェクトによって需要の下支えが形成されています。宇宙分野以外では、原子力発電は耐放射線エレクトロニクスにとって構造的に重要な最終市場です。IAEAのPRISデータベースによると、世界中で合計66.3GW(電気出力)の63基の原子炉が建設中であり、中国(29基、30.95GW)とインド(6基、4.77GW)が最も活発な建設プログラムを展開しています。これら2つの地域では、保護等級の計測機器、アクチュエータ、と監視システムは、高レベルの放射線環境と長寿命に耐える必要があります。

PRISは国際原子力機関(IAEA)によって維持されている、計画策定やベンチマークに使用される権威ある世界の原子力発電炉データベースです。制御室のエレクトロニクス、炉心内中性子束監視、原子炉保護、と事故後監視システムは、特に第3世代/第3世代+と小型モジュール炉(SMR)の新規建設プロジェクトにおいて、TID/SEE耐性と中性子効果について試験済みのコンポーネントに依存しています。アジアでは現在数ギガワット規模の発電所が送電網への接続に向けて建設が進み、ヨーロッパや中東でも建設が継続されていることから、OEMメーカーとその計装制御(I&C)サプライヤーは、過酷な放射線と温度サイクルに耐えるように認定された耐放射線アンプ、ADC、絶縁インターフェース、とパワーICに対する継続的なニーズを抱えています。これは、地上原子力アプリケーション向けに適合させた宇宙グレード/耐放射線ポートフォリオによって裏付けられています。

放射線耐性電子機器市場において、日本の現地企業は放射線耐性電子機器の輸出に関してどのような利益を得るのですか?

放射線耐性電子機器市場は、主に輸出向け高信頼性部品の製造と供給を基盤として、バリューチェーン全体にわたって日本の競合企業にビジネスチャンスを提供しています。日本の放射線耐性電子機器に関する統計は、日本政府の統計に基づいて個別に処理されることはありません。ただし、半導体と電子部品に関する関連統計は分析に有効な統計情報を提供します。

日本貿易振興機構(JETRO)の統計によると、日本からの半導体と電子部品の輸出は、過酷な状況下でも高信頼性の半導体と電子部品が使用されるという明るい見通しから、航空、工業、ハイテク産業などの分野からの需要が回復し、2024年には回復傾向にあることが明らかです。これは、日本からの半導体と電子部品分野の輸出事業が安定していることを示しています。これは主に、日本がCPTPPとRCEP貿易協定に参加しており、半導体と電子部品分野の関税がゼロに削減されているため、これらの貿易協定を通じて北米やASEAN地域の市場をターゲットとする日本の競合他社にとって、コスト面がそれほど問題にならないためです。

企業戦略の面では、日本のRenesas ElectronicsやMitsubishiなどの企業は、安全保障報告書の中で半導体技術に関する優先事項を挙げており、宇宙、防衛、インフラ関連技術を含む、世界に輸出可能な高信頼性の半導体技術の開発に取り組んでいます。

一方、経済産業省の産業戦略政策である半導体・先端電子技術支援策(2021年から2024年の間に開始)は、輸出競争力を犠牲にすることなく、現地生産能力の向上を促進することを目指しています。放射線耐性電子機器の輸出量に関する個別データは存在しないものの、輸出に有利な貿易政策、政府の支援、そして日本のような企業に対する企業戦略の組み合わせは、2025年から2030年という中期的な期間において、大きな輸出優位性をもたらす可能性を示していると考えられます。

放射線耐性電子機器市場に影響を与える主な制約は何ですか?

市場調査レポートによると、放射線耐性電子機器は、輸出管理や国家安全保障規制に関連するいくつかの課題を抱えています。軍民両用または防衛上重要な部品には厳格なライセンスが必要となるため、輸出プロセスが遅延し、関連コストも増大します。通常の商用半導体とは異なり、耐放射線性半導体は宇宙、原子力、軍事産業で機能的に使用されるため、規制プロセスはさらに厳格に審査されます。日本市場では、経済産業省が外為法(FEFTA)に基づき輸出を規制しており、その基準は米国のITAR(国際武器輸出規制)規制と同等です。つまり、通常の耐放射線性ICであっても輸出には規制当局の承認が必要です。米国のITARだけでも、平均承認期間は60―90日です。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

放射線耐性電子機器市場レポートの洞察

SDKI Analyticsの専門家によると、放射線耐性電子機器市場の世界シェアに関するレポートの洞察は次のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

5.2% |

|

2025年の市場価値 |

18億米ドル |

|

2035年の市場価値 |

29.6億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

放射線耐性電子機器市場はどのように区分されていますか?

放射線耐性電子機器市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、製品タイプ別、製造技術別、コンポーネント別にセグメント化されています。

放射線耐性電子機器市場はアプリケーションによってどのように区分されていますか?

アプリケーション別に基づいて、放射線耐性電子機器市場は、宇宙と衛星、航空宇宙、防衛と軍事地上システム、原子力とエネルギー、医学と高エネルギー物理学にさらに分割されています。宇宙と衛星分野は、2035年までに放射線耐性電子機器市場の約60%を占めると予測されています。これは、故障許容度ゼロという要件が、NASAが2024会計年度に割り当てた254億米ドルという巨額の予算によって支えられているためであり、そのうち73億米ドル以上がすでに宇宙システム調達のために確保されています。規制面では、NASA-STD-4009A(2022年)とECSS-Q-ST-60-15Cによって、すべての飛行用電子機器は耐放射線性能を満たす必要があると規定されており、ミッションごとの電子機器のアップグレードに20ー30%の追加コストがかかる一方、市販の既製製品(COTS)の使用が制限されています。企業の売上高もこの傾向を裏付けており、BAE Systemsは2024年年次報告書で宇宙アプリケーション向け電子システムから13億米ドルの収益を計上し、Northrop Grummanは宇宙電子機器の設備投資に600百万米ドルを投じています。静止軌道(GEO)と深宇宙ミッションでは、技術的に100krad(Si)以上の放射線被曝にさらされるのに対し、航空業界では5krad(Si)未満であるため、特に2024年に世界の衛星打ち上げの68%を占めた米国とEUにおいては、2035年まで衛星分野が耐放射線技術の道を歩み続けることが確実視されています。

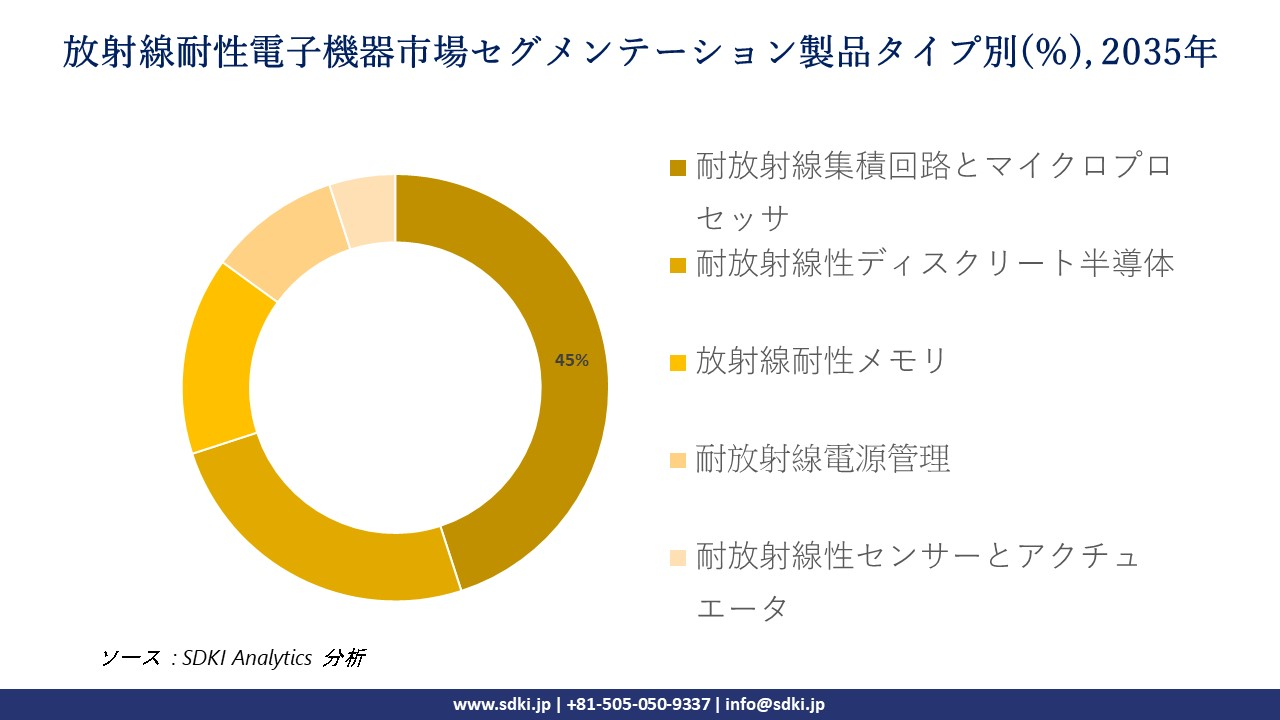

放射線耐性電子機器市場は製品タイプによってどのように区分されていますか?

さらに、放射線耐性電子機器市場は、製品タイプ別に基づいて、耐放射線集積回路とマイクロプロセッサ、耐放射線性ディスクリート半導体、放射線耐性メモリ、耐放射線電源管理、耐放射線性センサーとアクチュエータに分割されています。2035年までに、耐放射線集積回路とマイクロプロセッサが市場の約45%を占める見込みです。これは主に、最も重要なアプリケーションにおける耐放射線認定への投資によるものです。この傾向は、米国国防総省による電子機器調達額が2024会計年度に91億米ドルを超えていることによって裏付けられています。規制強化は、総電離線量と単一イベント効果の試験を義務付けるMIL-STD-883H Method 1019.9に起因しており、これによりユニットコストは商用ICの3ー5倍になりますが、システムの耐用性が保証されます。企業の実績を示す例として、Microchip Technologyは2024会計年度のForm 10-Kで、航空宇宙と防衛分野からの収益が510百万米ドルに達し、耐放射線プロセッサが同社に18%以上の粗利益率をもたらしていることを示しています。技術的な観点から見ると、耐放射線SoCは100 krad(Si)の放射線照射下で99.999%以上の稼働率を達成しますが、ディスクリート部品では冗長性が必要となるため、特に米国とヨーロッパの防衛プログラムにおいて、ICが市場を支配するでします。これらのプログラムは、認定済み耐放射線IC需要(DLA)の70%以上を占めています。

以下は、放射線耐性電子機器市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

製品タイプ別 |

|

|

製造技術別 |

|

|

コンポーネント別 |

|

ソース: SDKI Analytics 専門家分析

放射線耐性電子機器市場動向分析と将来予測:地域市場展望概要

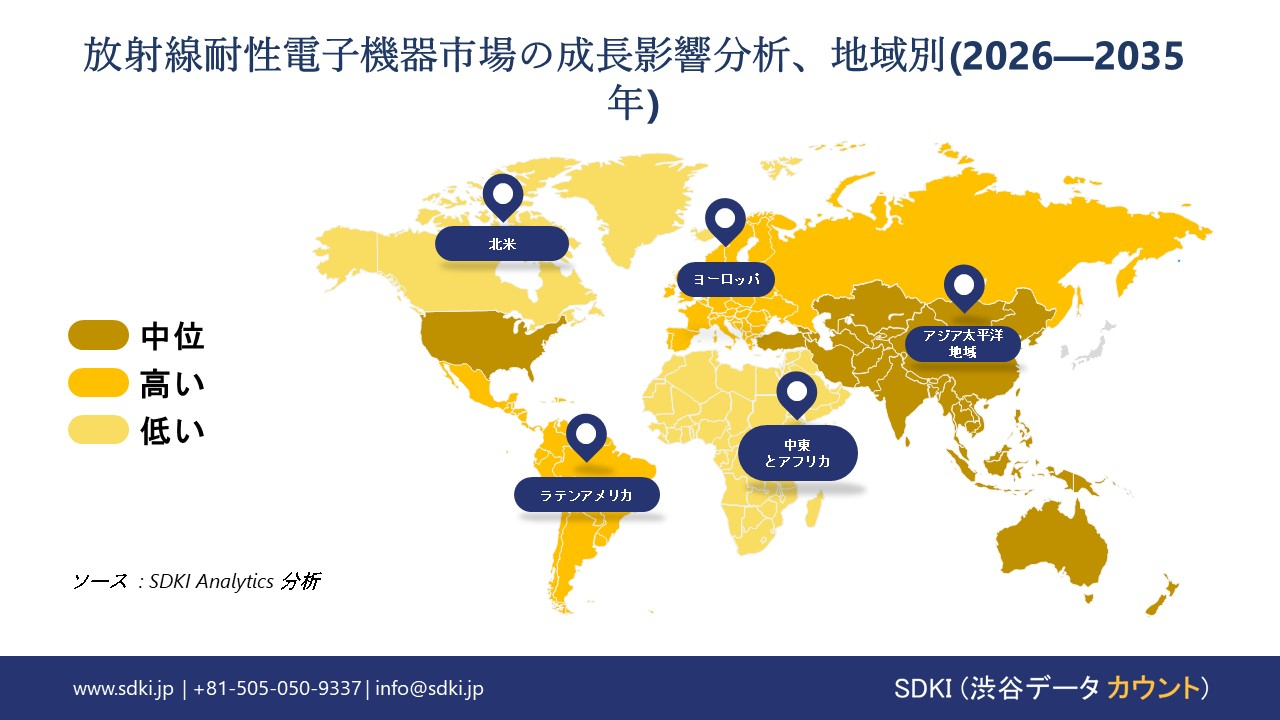

アジア太平洋地域における放射線耐性電子機器市場の市場調査と分析により、この地域の市場は7%以上の複利年間成長率(CAGR)で世界市場で最も急成長を遂げる地域になると予測されていることが明らかになりました。アジア太平洋地域における国防予算の増加は、宇宙と軍事システム向けの放射線耐性電子機器の需要を加速させています。

中華人民共和国国防部の報告によると、中国政府は2024年度の国防予算を1.67兆元と提案しており、これは前年比7.2%増額であり、ミサイル誘導、安全な通信、監視に使用される高信頼性電子機器への継続的な投資を示唆しています。インドや日本などの国々は2023年以降、国防費を増額しており、ミッションクリティカルな運用における放射線被曝に耐える部品の需要が高まっています。

SDKI Analyticsの専門家は、放射線耐性電子機器市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における放射線耐性電子機器市場の市場パフォーマンスはどうですか?

北米の放射線耐性電子機器市場は、予測期間を通じて38%を超える圧倒的な市場シェアを獲得し、世界市場で主導的な地位を確保すると予想されています。市場の成長は、原子力発電部門全体の運用要件の高まりによるものです。

米国エネルギー情報局の報告書によると、2024年には米国の電力会社が94基の原子炉を運用し、純発電容量が約97ギガワットに達し、世界最大の商用原子力発電所群を形成していたことが判明した。

米国の電力生産量の19%を原子力が占めており、放射線被曝下でも機能する堅牢なセンサー、制御装置、監視システムへの需要が高まっています。さらに、カナダで進行中の原子炉寿命延長プログラムも、安全性、診断、そしてプラントの信頼性向上のための耐久性の高い電子機器の需要を促進しています。

放射線耐性電子機器調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、放射線耐性電子機器の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

放射線耐性電子機器市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界の放射線耐性電子機器市場の成長に重要な役割を果たしている主な主要企業には、 BAE Systems、Microchip Technology Inc.、Infineon Technologies AG、STMicroelectronics、Texas Instruments Inc. などが含まれています。

放射線耐性電子機器市場で競合している日本の主要企業はどこですか?

市場見通しによると、日本の放射線耐性電子機器市場の上位5社は、JFE、Panatronic Co., Ltd.、NanoBridge Semiconductor, Inc.、HiREC、NEC Corp.の子会社などです。

市場調査レポートには、世界的な放射線耐性電子機器市場分析調査レポートにおける主要プレーヤーの詳細な競合分析、企業プロファイル、最近の動向、主要な市場戦略が含まれています。

放射線耐性電子機器市場における最新のニュースや動向は何ですか?

- Infineon Technologiesは2025年10月、放射線曝露を含む過酷な条件に耐えられるよう設計されたパワー半導体の新たな進歩を発表しました。この進歩は、‑航空宇宙、防衛、衛星アプリケーションにおける信頼性を確保する堅牢なコンポーネントの採用を促進することで、放射線耐性電子機器市場を支援します。

- 2024年1月、Renesas Electronicsは、‑日本初の月面着陸機に耐放射線性ICを提供し、過酷な月面環境での運用を成功させました。この開発により、宇宙探査、国家プロジェクト、そして地球外ミッションにおける長期的な信頼性を支える先進的なICの統合が促進され、日本の放射線耐性電子機器市場が強化されます。

放射線耐性電子機器主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

放射線耐性電子機器マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証