- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

圧力センサー市場エグゼクティブサマリ

1) 圧力センサー市場規模

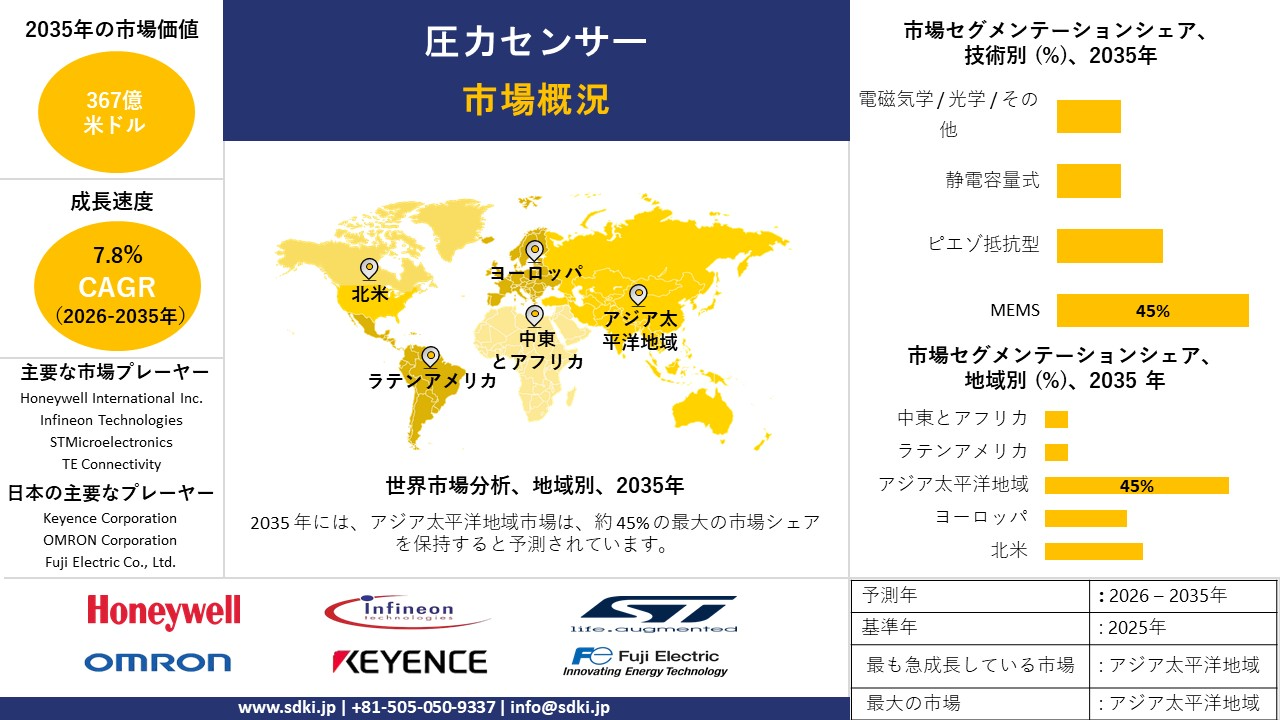

当社の圧力センサー市場調査レポートによると、市場は予測期間2026―2035年において8.04%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は367億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は176億米ドルに達しました。産業オートメーションと自動車の電動化の成長は、世界市場における圧力センサーの需要を押し上げています。

2) 圧力センサー市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される圧力センサー市場の傾向には、MEMS圧力センサー、差圧センサー、絶対圧センサーなどの分野が含まれます。以下では、予測期間中に圧力センサー市場を牽引すると予想される主要な傾向について、さらに詳しい情報をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

MEMS圧力センサー |

アジア太平洋地域 |

6.2% |

小型化の需要、IoTの統合、車載MEMSの成長 |

|

差圧センサー |

ヨーロッパ |

7.5% |

産業オートメーション、プロセス最適化、予知保全 |

|

絶対圧力センサー |

北米 |

6.8% |

HVACシステム、自動車の安全性、ビルオートメーション |

|

ゲージ圧力センサー |

Mask |

||

|

BPS(バッテリー圧力センサー) |

|||

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 圧力センサーとは何ですか?

圧力センサーは、気体または液体によって加えられた圧力を検知し、その圧力を電気信号に変換する装置です。この信号の強さは、加えられた圧力の大きさに比例します。圧力センサーは、自動車、工場、病院、さらには家電製品にも広く使用されています。主な分類では、これらのセンサーは、ひずみゲージ式、静電容量式、圧電式、光学式圧力センサーに分類されます。

4) 日本の圧力センサー市場規模:

日本では、車両と工場の近代化プログラムにより、圧力センサー市場が2035年までに複利年間成長率(CAGR)約5.5%の成長を記録すると予測されています。また、日本のサプライヤーは、品質基準の高い自動車、産業、医療機器向けに、コンパクトで信頼性の高い圧力デバイスの開発に注力しています。日本が新たに改訂したモビリティ・デジタル・トランスフォーメーション戦略では、2035年までにソフトウェア定義車両(SDV)の世界販売台数シェアの30%を日本メーカーが獲得することを目標としています。当社の分析によると、このSDV目標の達成により、シャーシ、快適性、安全機能のための圧力センサーをはじめ、車両1台あたりのセンサー搭載量が増加すると予測されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、圧力センサー市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

自動車の電動化と安全システム |

自動車OEMの採用率、新型EVモデルの発売数 |

電気自動車(EV)への移行、政府によるカーボンニュートラル義務化、自動運転の進歩 |

日本の自動車メーカーは電動化への積極的な取り組みを進めており、バッテリーマネジメント、熱システム、ブレーキブースターなどの分野で高精度センサーの需要が堅調に推移しています;安全性と品質を重視する企業文化は、先進運転支援システム(ADAS)の統合を継続的に推進しています。 |

高い |

|

産業IoTと工場自動化 |

IIoTプラットフォーム統合の数、予知保全プログラムの採用 |

労働力不足と高齢化、オペレーションの効率化(カイゼン)の推進、政府のSociety 5.0イニシアチブ |

スマートファクトリーと無人オペレーションへの動きが活発化しています;圧力センサーは、油圧と空気圧システムの監視、プロセス制御の確保、そして高効率な製造ラインにおけるダウンタイムの最小化を実現する予知保全に不可欠です。 |

高い |

|

ヘルスケアと医療機器 |

新しい医療機器の規制承認、在宅医療現場での導入 |

人口の高齢化、遠隔医療の拡大、パンデミック後の患者モニタリングへの重点化 |

市場では、人工呼吸器、輸液ポンプ、携帯型診断機器などに使用される小型で信頼性の高いセンサーの需要が高まっています;重要な傾向として、病院中心のケアから在宅モニタリングへの移行が挙げられ、耐久性と使いやすさを兼ね備えたセンサーソリューションが求められています。 |

中 |

|

スマート家電とHVAC |

Mask |

|||

|

水管理とインフラ |

||||

|

コンシューマーエレクトロニクスとウェアラブル |

||||

|

航空宇宙と防衛 |

||||

|

環境モニタリング |

||||

ソース: SDKI Analytics 専門家分析

- 日本の圧力センサー市場の都道府県別内訳:

日本における圧力センサー市場の都道府県別の内訳の概要です:

|

県 |

CAGR(%) |

主な成長要因 |

|

東京 |

7.5% |

高い産業密度、R&Dクラスター、IoTの導入 |

|

大阪 |

7.2% |

製造拠点の近代化、自動車生産 |

|

神奈川 |

7.3% |

電子機器と半導体企業、精密機器 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

圧力センサー市場成長要因

当社の圧力センサー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

車両型式認証における規制強化

当社の分析によると、正式な車両型式認証と安全規則により、タイヤ空気圧モニタリングと関連センシング機能が規制遵守の範囲に明確に位置付けられ、車両ごとのセンサー搭載量が増加しています。例えば、EUの統合車両型式認証規則は、新型車両におけるセンサーの義務化に影響を与える型式認証要件を標準化しています。さらに、米国ではFMVSS No. 138(TPMS)が依然として連邦安全基準であり、NHTSA(米国道路交通安全局)はTPMSの信頼性に関する規則策定と執行活動を継続しています。

自動車メーカーとティア1サプライヤーからの反応は好意的です。例えば、Boschは2025年に、新しい型式認証と消費者向けコネクティビティ要件に対応するよう設計された完全統合型SMP290 MEMS TPMSモジュール(Bluetooth LE、マルチセンサー統合)を発表しました。これは、ベンダーがコンプライアンスグレードのモジュールを製品化していることを示しています。これらの政府規格と企業による新製品投入は、北米、ヨーロッパ、アジア太平洋地域などにおける自動車用圧力センサーの短期的かつ検証可能な需要の底値を形成し、世界中のOEMメーカーが、個別のレガシー部品ではなく統合型MEMS圧力モジュールを採用するアーキテクチャ決定を推進するでします。

-

統一圧力機器規格

圧力が極めて重要な産業分野(プロセス、石油化学、電力、上下水道)では、認証された圧力測定と監視をコンプライアンス要件とする、ますます規範的な規格や整合化された関連規格リストがますます増えているという傾向が見られます。例えば、EUの圧力機器指令(指令2014/68/EU)と、整合規格に関するヨーロッパ委員会の統合実施決定は、EU市場全体における圧力機器の安全性の法的基盤であり、参照規格と試験方法への適合性を規定しています。

さらに、米国では、OSHA(労働安全衛生局)のガイダンスと最新の執行指令により、圧力容器の安全性とプロセス安全管理に関する雇用主の責任が強調されています。認証済みの圧力測定と校正機器を供給する企業(例:Baker HughesのDruck製品ライン)は、危険環境と原子力環境における適合性と校正のニーズを満たす製品ポートフォリオを強みとしています。このように、規制の確実性と積極的な執行により、交換サイクル、改造、校正サービスの需要が創出され、産業用圧力センサーと高精度トランスデューサーの収益源が拡大することが期待されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 圧力センサー市場の世界シェア

SDKI Analyticsの専門家によると、圧力センサー市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

8.04% |

|

2025年の市場価値 |

176億米ドル |

|

2035年の市場価値 |

367億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

圧力センサー市場セグメンテーション分析

当社は、圧力センサー市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を技術別、アプリケーション別、製品タイプ別、エンドユーザー別にセグメント化しました。

技術別に基づいて、市場はMEMS、ピエゾ抵抗型、静電容量式、電磁気学 / 光学 / その他に分割されています。これらの中で、MEMSサブセグメントは市場をリードしており、予測期間中に45%の世界市場シェアを占めると予想されています。自動車の普及とIoT需要の高まりは、世界市場における圧力センサーの成長率を押し上げています。自動車製造のEV化は、バッテリーの熱管理や空調に主に使用されるMEMS圧力センサーの需要を高めています。MEMS技術に採用されているモノリシックシリコン構造は、衝撃、疲労、振動に耐えることができ、EV製造プロセスへの統合性に優れています。IEAの報告書によると、EVの販売台数は2030年までに最大35%増加すると予想されており、このサブセグメントの需要規模を押し上げる可能性があります。

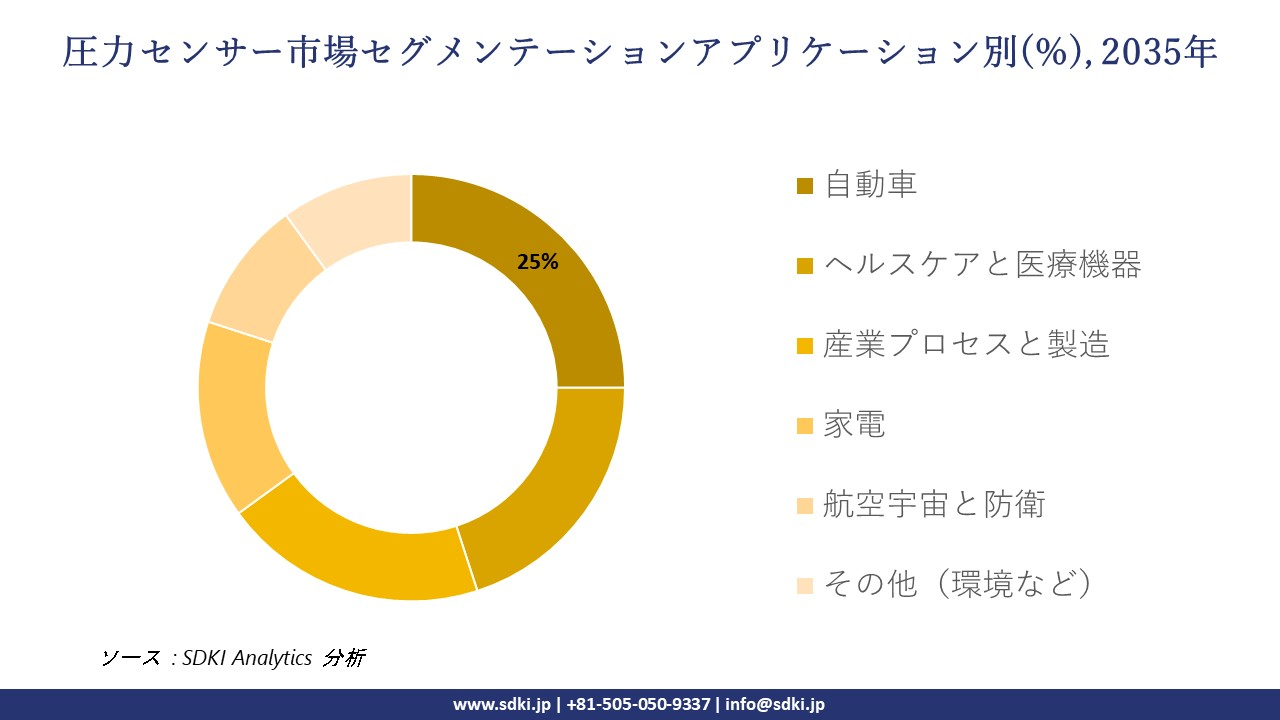

アプリケーション別基づいて、市場は自動車、ヘルスケアと医療機器、産業プロセスと製造、家電、航空宇宙と防衛、その他(環境など)に分割されています。自動車サブセグメントは、2035年までに世界市場シェアの25%を占めると予想されています。水素経済の台頭とEV義務化により、世界市場における圧力センサーの需要が拡大しています。EU委員会は、2035年までに内燃機関(ICE)車両の製造販売を禁止し、自動車市場のEVへの移行を推進しています。同様に、米国の環境保護庁(EPA)は、2032年までにEV販売の成長率を62%に引き上げることを目指しています。EV普及を促進する政府の取り組みは、より優れた研究開発のための財政予算の割り当てにつながり、EV生産において最も重要なOEMの1つである圧力センサーの技術開発につながっています。

圧力センサー市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

製品タイプ別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界の圧力センサー市場で調査された地域:

圧力センサー市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋 |

|

|

ラテンアメリカ |

|

|

中東・アフリカ |

|

ソース: SDKI Analytics 専門家分析

圧力センサー市場の制約要因

圧力センサー市場における世界的なシェア拡大を阻む主な要因は、マイクロエレクトロニクスの生産能力と熟練労働力の不足です。現代の圧力センサーは高度なソフトウェアと統合されており、アプリケーション固有の深い知識が求められます。さらに、世界の主要地域では、高度なスキルを持つマイクロエレクトロニクス技術者の不足と雇用不能に直面しています。こうした障壁は、研究開発費の高騰と高額な賃金負担につながり、市場の成長を阻害しています。

圧力センサー市場 歴史的調査、将来の機会、成長傾向分析

圧力センサーメーカーの収益機会

世界中の圧力センサーメーカーに関連する収益機会の一部は次のとおりです:

|

機会エリア |

対象地域 |

成長の原動力 |

|

IoT対応スマートセンサー |

北米 |

工場やインフラストラクチャにおける IoT による産業オートメーションと予測メンテナンスの導入が増加しています。 |

|

自動車EV / ADASセンサー |

ヨーロッパ |

厳しい排出ガス規制と安全規制の下での電気自動車と先進運転支援システムへの移行 |

|

高精度MEMSセンサー |

アジア太平洋地域 |

大規模な電子機器製造と、小型で低電力の MEMS センサーに対する大量の需要 |

|

水素とクリーンエネルギーセンサー |

Mask |

|

|

石油とガスプロセスセンサー |

||

|

ヘルスケアと医療機器 |

||

|

スマートインフラストラクチャとユーティリティ |

||

|

家電製品(ウェアラブルとスマートホーム) |

||

ソース: SDKI Analytics 専門家分析

圧力センサーの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、圧力センサー市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

パートナーシップ主導のイノベーション |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

製造向けにカスタマイズされたスマート圧力センサーを共同開発します。 |

|

規制主導の共同開発 |

ヨーロッパ |

成熟した |

公立 / 私立 |

発展した |

高い |

自動車 OEM と規制当局と連携して、厳格な排出ガス、安全性、環境基準を満たす圧力センサーを開発します。 |

|

現地生産+量産規模 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国/発展途上国 |

中 |

消費者向け電子機器の大量需要を活用するために、主要なアジア太平洋諸国(中国、日本、韓国など)に生産と研究開発拠点を設立します。 |

|

プロジェクトベースの展開 |

Mask |

|||||

|

アフターサービスモデル |

||||||

|

医療OEMコラボレーション |

||||||

|

アドバイザリ + カスタマイズハブ |

||||||

|

スマートな消費者向け製品ライセンス |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

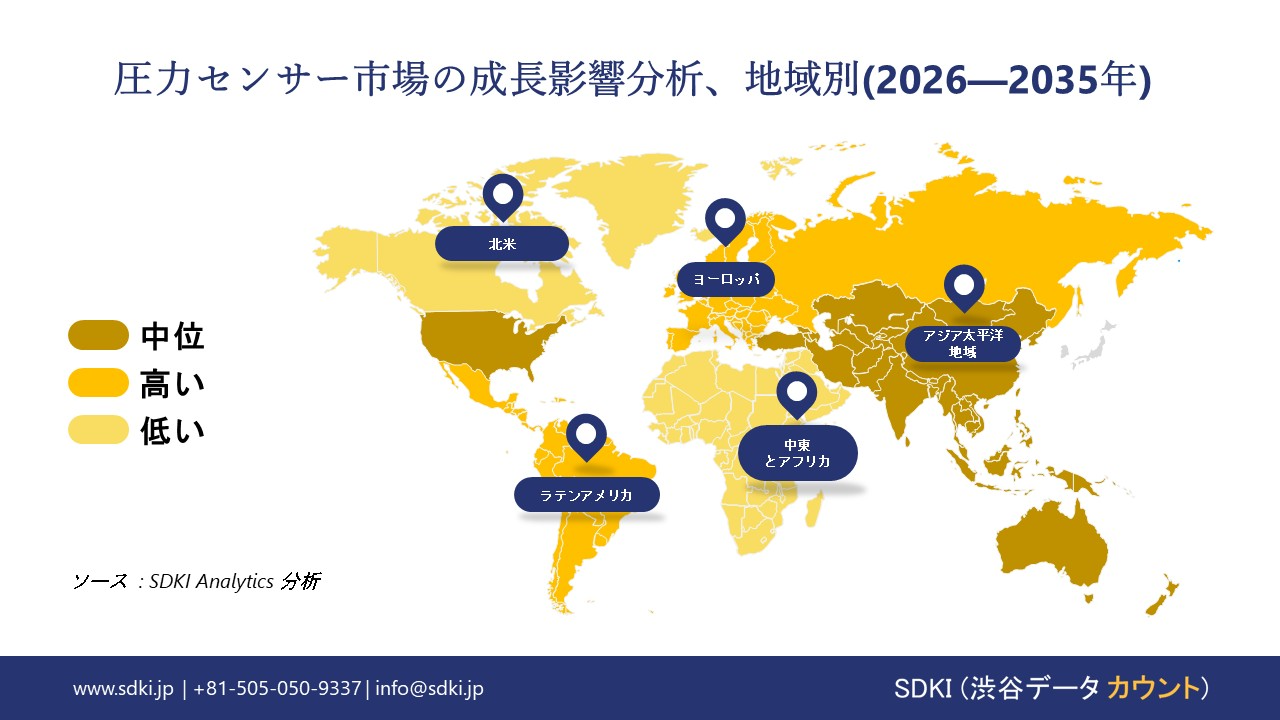

➤北米の圧力センサー市場規模:

北米は、2035年まで圧力センサー市場が約6.8%の複利年間成長率(CAGR)で成長すると予想されており、世界第2位の市場規模を誇ります。この成長は、ブレーキ、バッテリー、熱、タイヤのモニタリング用に複数の圧力センサーを搭載した電気自動車や先進車両の増加と関連しています。米国エネルギー省によると、米国における小型電気自動車の年間新車販売台数は2023年に1百万台を超えました。当社の分析によると、このような電気自動車の普及拡大は、安全システムや熱管理ブロックにおける圧力センサーの北米需要を着実に増加させると予想されます。

- 北米の圧力センサー市場の市場強度分析:

北米の圧力センサー市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

適度 |

|

自動車アプリケーション |

非常に高い |

高い |

|

産業オートメーション |

非常に高い |

高い |

|

医療機器 |

Mask |

|

|

家電 |

||

|

航空宇宙と防衛 |

||

|

MEMS技術の採用 |

||

|

研究開発投資 |

||

|

製造能力 |

||

|

技術的専門知識 |

||

|

規制基準 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの圧力センサー市場規模:

脱炭素化と安全規制の推進を受け、2035年までに圧力センサー市場が約6.2%の複利年間成長率(CAGR)で成長すると予想されています。OEMと産業ユーザーは、新型車両プラットフォーム全体において、排出ガス、ブレーキ、快適性といった様々な要件を満たすため、より多くのセンサーポイントを追加しています。ヨーロッパ環境機関(EEA)によると、2024年のEUにおける新車登録台数のうち、バッテリー電気自動車(EV)は13.6%を占めると予想されています。当社の分析によると、このEVのシェア拡大により、ヨーロッパモデル全体でブレーキブースター、HVACシステム、バッテリーパックにおける圧力センサーの使用量が増加します。今後、BEVの普及率が上昇し、熱管理や回生ブレーキ技術における高度な圧力センサーの需要がさらに高まると予測されています。

- ヨーロッパの圧力センサー市場の市場強度分析:

ヨーロッパの圧力センサー市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

高い |

非常に高い |

高い |

|

自動車アプリケーション |

高い |

非常に高い |

高い |

|

産業オートメーション |

高い |

非常に高い |

高い |

|

医療機器 |

Mask |

||

|

家電 |

|||

|

航空宇宙と防衛 |

|||

|

MEMS技術の採用 |

|||

|

研究開発投資 |

|||

|

製造能力 |

|||

|

技術的専門知識 |

|||

|

規制基準 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の圧力センサー市場規模:

アジア太平洋地域は、2035年までに世界の圧力センサー市場の約45.0%の収益シェアを占めると予測されており、予測期間中は引き続き主要な地域市場となります。この予測は、インドと中国における自動車と機器製造市場の力強い成長によって裏付けられています。これらの地域では、圧力センサーが安全と制御用サブシステムの不可欠なコンポーネントとなっています。インド政府によると、自動車部品セクターは2023―2024年度に741億米ドルの売上高を達成しました。当社の推計では、この規模の部品セクターは、アジア太平洋地域全体のブレーキ、エンジン、燃料、エアバッグシステムに非常に多くの組み込み圧力センサーをもたらすと予想されます。

- アジア太平洋地域の圧力センサー市場の市場強度分析:

アジア太平洋地域の圧力センサー市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場の成長可能性 |

高い |

高い |

非常に高い |

高い |

適度 |

|

自動車アプリケーション |

非常に高い |

高い |

高い |

適度 |

低い |

|

産業オートメーション |

高い |

高い |

非常に高い |

適度 |

低い |

|

医療機器 |

Mask |

||||

|

家電 |

|||||

|

航空宇宙と防衛 |

|||||

|

MEMS技術の採用 |

|||||

|

研究開発投資 |

|||||

|

製造能力 |

|||||

|

技術的専門知識 |

|||||

|

規制基準 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

圧力センサー業界概要と競争ランドスケープ

圧力センサー市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

圧力センサーとの関係 |

|

TE Connectivity |

スイス |

産業、自動車、医療アプリケーション向けの幅広い圧力センサーを製造しています。 |

|

Honeywell International Inc. |

米国 |

産業、航空宇宙、医療市場向けの高性能圧力センサーとトランスデューサーの設計と製造 |

|

Sensata Technologies |

米国 |

自動車、大型車両、産業分野向け圧力センサーの世界的なサプライヤー |

|

STMicroelectronics |

Mask |

|

|

NXP Semiconductors |

||

|

Bosch Sensortec |

||

|

Amphenol Corporation |

||

|

Infineon Technologies |

||

|

Sensirion AG |

||

|

Merit Sensor Systems (米国) / Merit Medical |

||

圧力センサーの世界と日本の消費者トップ10は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc. |

|

||

| Garmin Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の圧力センサー市場のメーカーシェアを占める上位10社は次のとおりです:

|

会社名 |

事業状況 |

圧力センサーとの関係 |

|

Keyence Corporation |

日本原産 |

工場自動化用の幅広いデジタル圧力センサーとコントローラーを製造しています。 |

|

OMRON Corporation |

日本原産 |

産業機器や自動車システム向けに、コンパクトで信頼性の高い圧力センサーを製造しています。 |

|

Azbil Corporation |

日本原産 |

プロセス自動化とビル管理用の高性能圧力センサーとトランスミッターを提供します。 |

|

SMC Corporation |

Mask |

|

|

Yokogawa Electric Corporation |

||

|

Fuji Electric Co., Ltd. |

||

|

Alps Alpine Co., Ltd. |

||

|

TDK Corporation (InvenSense 経由) |

||

|

Panasonic Holdings Corporation |

||

|

Emerson Electric Co. (日本サービス) |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

圧力センサー 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 圧力センサー 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

圧力センサー市場最近の開発

世界と日本における圧力センサー市場に関連する最近の商業的発売と技術の進歩の一部は次のとおりです:

|

日付 |

会社 |

発売の詳細 |

|

2025年9月 |

Honeywell |

同社は、半導体製造プロセスにおける精度と純度を高めるために戦略的に設計された新製品、13MM圧力センサーの発売を発表しました。 |

|

2024年4月 |

Fujikura Ltd. |

同社は、業界最小の圧力センサーとされるAT7シリーズの生産能力を拡大した; 4mm x 4mmのパッケージサイズ。これにより、従来モデルと比較して実装面積を72%削減しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証