- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

プラスチック部品市場規模

2026―2035年のプラスチック部品市場の市場規模はどれくらいですか?

プラスチック部品市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR) 5.6%で成長すると予想されています。来年には、市場規模は約8,160億米ドルに達すると見込まれています。しかし、弊社の調査アナリストによると、基準年の市場規模は約4,720億米ドルでしました。

市場シェアの観点から、プラスチック部品市場を支配すると予想される地域はどれですか?

弊社のプラスチック部品市場調査によると、アジア太平洋地域は予測期間中に約38%の市場シェアを占め、今後数年間は有望な成長機会が見込まれると予想されています。この成長は、中国、インド、ASEAN諸国における急速な都市化、中流階級の消費の増加、そして産業の拡大が主な要因です。

プラスチック部品市場分析

プラスチック部品とは何ですか?

プラスチック部品は、ポリマーベースの材料から作られた製造部品です。成形または成型工程によって成形され、消費者向け、産業用、自動車、電子機器などの製品において、構造的機能または保護的な役割を果たします。

プラスチック部品市場の最近の傾向は何ですか?

弊社のプラスチック部品市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- リサイクル‑含有率の義務化-

弊社の調査レポートによると、リサイクル含有率の義務化によりプラスチック部品の需要が確実に高まり、市場見通しは好転すると見込まれています。主要市場の規制当局は、包装材や関連プラスチック製品にリサイクル含有率の最低基準を組み込んでおり、新たな基準を満たす部品や樹脂に対する構造的な「需要喚起」を生み出しています。ヨーロッパ連合(EU)では、使い捨てプラスチック指令により、2025年以降、PET飲料ボトルに少なくとも25%のリサイクルプラスチックを使用することが義務付けられ、2025年までに分別収集率を77%にするという目標が設定されています。これらの対策は、費用配分とEPR基準を詳述したヨーロッパ委員会の実施ガイダンスによって裏付けられています(EURLex委員会通知、2025年)。

米国では、州による規制がすでに施行されており、さらに強化されている:カリフォルニア州AB 793は、 2025年1月発効でプラスチック飲料容器の使用済みリサイクル(PCR)含有量を25%に設定し、CalRecycleによる年次報告の義務付けと罰金を課しています。ワシントン州は段階的に導入されており、飲料容器は2026年に25%に移行し、家庭用洗剤及びパーソナルケア用プラスチックは2025年に15%から開始します。これらはすべて、年次生産者登録とコンプライアンス追跡を伴う環境局の監督下にあります。定性的には、委員会のSUPDガイダンスと州のプログラムポータルに施行、報告、料金体系が明記されており、ブランド所有者とコンバーターは、任意の「グリーン」パイロットではなく、PCR互換性のためにコンポーネント(クロージャー、プリフォーム、フィットメント)を再設計するように促されています。その結果、リサイクル可能なプラスチック部品に対する複数年にわたる強制力のある需要が見込まれ、世界的に関連することが予想され、米国、アジア太平洋、及びヨーロッパの主要地域で直ちに牽引力が見込まれます。

- 航空宇宙産業における熱可塑性複合材への移行の高まります –

弊社の調査レポートでは、航空宇宙産業における熱可塑性複合材への移行により、新たな高性能ポリマー部品の需要が開拓されることから、市場見通しが良好になると予測しています。民間航空宇宙産業では、熱可塑性複合材構造の有効性が検証されており、生産の迅速化とライフサイクル排出量の削減が期待されています。これにより、高度なポリマー部品、溶接可能なサブ‑アセンブリ、クリップ、ブラケット、内装システムへの需要が高まっています。

例えば、Airbusは1月に次のような報告をしています。 2025年にクリーンスカイの下にある熱可塑性プラスチック製の多機能胴体デモンストレーターが完成します。 2は、自動化された超音波/レーザースポット‑溶接を可能にし、キャビン/貨物のイノベーションと組み合わせることで、熱硬化性材料や金属に比べて再利用/リサイクルが容易になるとともに、構造上の重量を「10%以上」軽減できる可能性があります。

1月までに 2026年には、Airbusは熱可塑性複合材部品の再利用(A380パイロンフェアリングからA320neoパネルへの転用)をさらに強調し、JECイノベーションアワードを受賞しました。これにより、航空機用プラスチックの循環性向上とセカンドライフへの道筋が明確になりました。質的には、エアバスのエアラボ展示と「未来の材料」プログラムは、CFRTPの採用、リサイクル可能な樹脂、デジタル化された材料追跡に重点を置き、次世代ナローボディの後継機と内装に先進的なプラスチックを組み込むという戦略的意図を強調しています。航空宇宙グレードのポリマー及び精密部品のサプライヤーにとって、これは新しい仕様(CFRTP、バイオ由来樹脂)、接合方法(超音波/レーザー溶接)、及び改修/循環性ワークストリームにつながり、ヨーロッパ(エアバスプログラム)が初期の橋頭保となり、その後、世界のなTier1/2へと展開していきます。

日本の現地企業にとって、プラスチック部品市場の収益創出ポケットとは何ですか?

プラスチック部品市場は、日本の市場参加者にとって、それぞれの国内バリューチェーンにおける戦略的な機会を提供しています。OECが発表したデータによると、プラスチック製品の出荷額は2024年度に385億米ドルを超えています。これは、自動車、電気、産業機械部品を含む製造業全体の出荷額の約4%を占め、大きな貢献を果たしています。経済産業省の調査報告書によると、2024年には製造業が85%を超えており、安定した国内需要を反映しています。

経済産業省のグリーン成長戦略とプラスチック資源循環法に基づき、リサイクル可能な部品の使用を促進します。現地で製造された部品は、調達ガイドラインや補助金を通じて恩恵を受けます。Toray Industriesの2024年度有価証券報告書のような大手企業は、自動車及びエレクトロニクス分野向けのエンジニアリングプラスチックへの国内投資を強調しています。一方、Mitsubishi Chemical Groupの2024年度アニュアルレポートでは、日本国内での高性能樹脂生産が同社の主要な収益源であると述べられています。これらの傾向を総合すると、2025-2030年にかけて、日本のサプライヤーにとって、政府規制に準拠した安定した収益基盤が築かれることが予測されます。

プラスチック部品市場に影響を与える主な制約は何ですか?

プラスチック部品市場によると 調査レポートによると、高い資本集約度は精密プラスチック部品市場における大きな制約要因となっています。この課題は特に自動車及び電子機器アプリケーションで顕著です。高度な射出成形金型、高速プレス、そして自動化には多額の先行投資が必要です。これは、収益が確保される前にメーカーが負担する高額な費用につながることが多く、参入の選択肢を瞬く間に狭めます。特に中小企業にとって、この課題は日本ではより深刻であり、OEMは通常±5ミクロンの公差を求めています。世界基準に従い、金型の複雑さとコストは増加しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

プラスチック部品市場レポートの洞察

プラスチック部品市場の今後の見通しはどうですか?

SDKI Analyticsの専門家によると、プラスチック部品市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

5.6% |

|

2025年の市場価値 |

4,720億米ドル |

|

2035年の市場価値 |

8,160億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

プラスチック部品市場はどのように区分されていますか?

弊社は、プラスチック部品市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、最終用途産業別、材料タイプ別、製造プロセス別、製品タイプ別、アプリケーション別に分割されています。

プラスチック部品市場は最終用途産業別によってどのように区分されていますか?

プラスチック部品市場は最終用途産業別に基づいて、自動車と輸送、包装、建築と建設、電気と電子機器、ヘルスケアと医療、消費財と家電、産業と機械に分割されています。自動車と輸送部門は、米国の車両軽量化規制によりメーカーに軽量素材の使用を義務付けているため、2035年までに26%の市場シェアを獲得すると見込まれます。NHTSAは、 2032年までに全車両の車両重量が12%削減されると見込んでいます。ヨーロッパ委員会によるヨーロッパ連合CO2排出規制(EU)2019/631の施行により、OEMは各車両で約250キログラムの軽量化を実現するプラスチック部品を通じて、より高い規制要件を満たす必要があります。Magna Internationalが、鉄鋼に代わるプラスチック構造モジュールの年間成長率が18%であると報告したため、2024年のフォーム40-Fを通じてポリマーベースの自動車システムに620百万米ドルを投資したことで、企業資本のシフトが顕在化しています。米国エネルギー省(2023年)の車両材料データによると、プラスチックはアルミニウムに比べて10―60%の軽量化を実現し、システムコストを20―25%削減できるため、2035年まで費用対効果の高い使用が可能です。ユーロスタットの貿易データ(2024年)では、EUの車両アセンブリにおけるプラスチック含有量が年間複合成長率3.1%で増加していることが確認されており、市場シェアが永続的な特徴として確立されています。

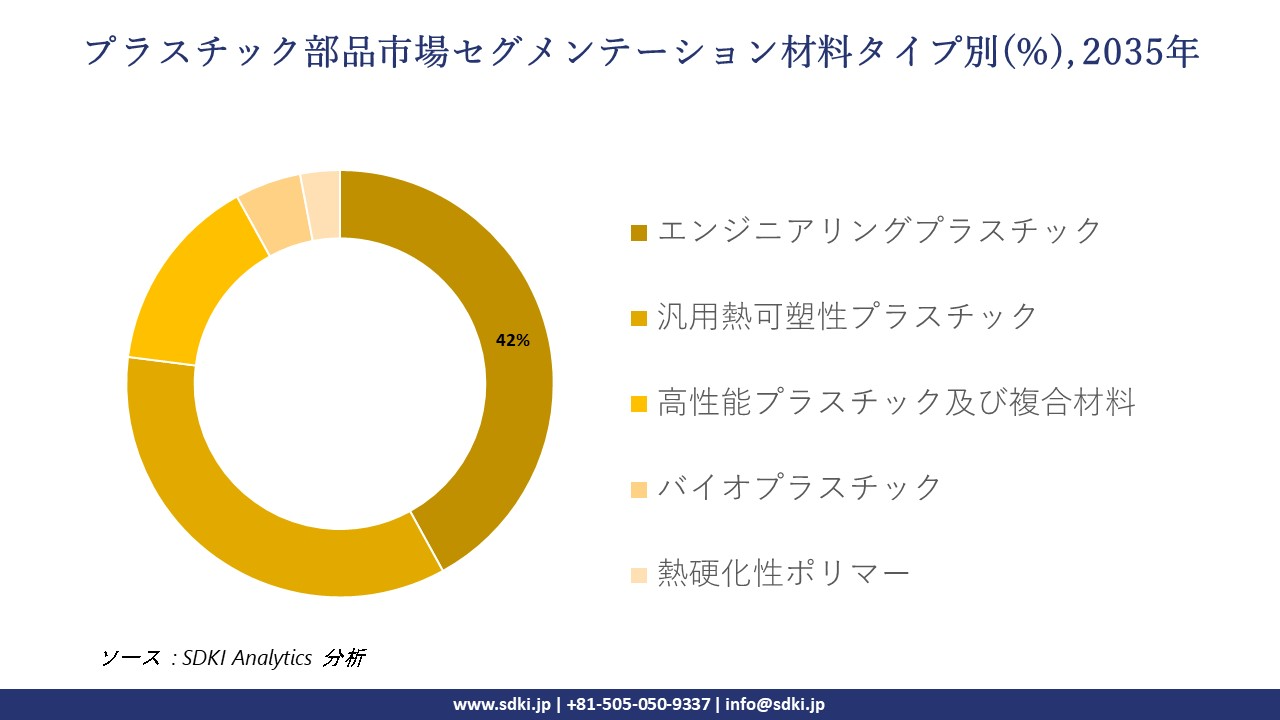

プラスチック部品市場は材料タイプ別によってどのように区分されていますか?

プラスチック部品市場は、材料タイプ別に基づいて、エンジニアリングプラスチック、汎用熱可塑性プラスチック、高性能プラスチック及び複合材料、バイオプラスチック、熱硬化性ポリマーに細分化されています。米国国勢調査局の2024年の出荷データによると、自動車や電子機器などの規制対象産業が維持する耐久性要件により、890億米ドル相当の高性能ポリマーが出荷されたことが示されているため、エンジニアリングプラスチック市場は2035年までに市場シェアの42%に達すると予想されています。2023年に制定されたEPA TSCAリスク管理規則は、旧来の材料の使用を制限する規制を定めており、ライフサイクルコンプライアンスが文書化されたエンジニアリングポリマーの需要増加につながっています。 DOE材料ベンチマーク(2023年)調査によると、エンジニアリングプラスチックは金属に比べて耐用年数が2―3倍長く、システムコストが15ー20%低いため、2035年までOEM(相手先ブランド供給業者)の優先対象となり続けると予想されています。ドイツ連邦統計局(2024年)の報告によると、ドイツのテクニカルポリマー生産量は複利年間成長率4.2%を達成しており、これによりドイツは世界有数のテクニカルポリマー供給業者としての地位を維持しています。

以下は、プラスチック部品市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

最終用途産業別 |

|

|

材料タイプ別 |

|

|

製造プロセス別 |

|

|

製品タイプ別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

プラスチック部品市場傾向分析と将来予測:地域市場展望概要

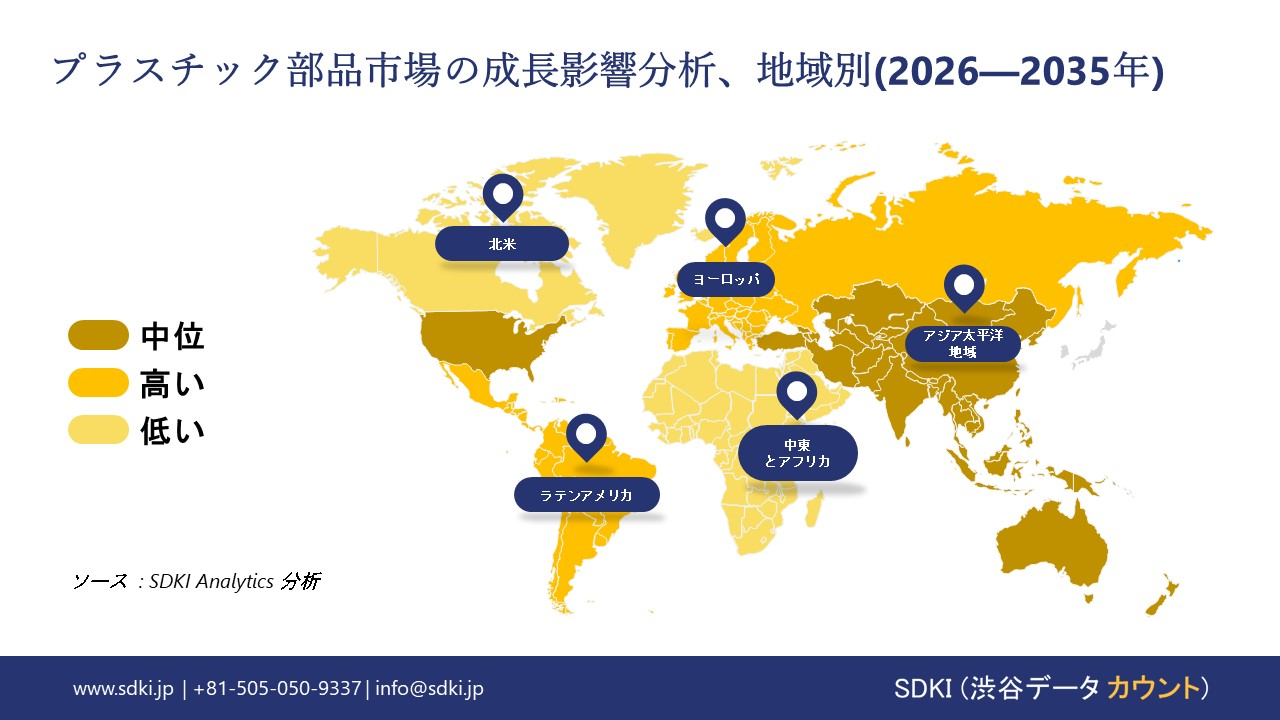

アジア太平洋地域のプラスチック部品市場は、予測期間中、世界市場において主要地域及び最も急成長している地域の両方の地位を占めると予想されています。同地域市場は38%以上の市場シェアを確保し、複利年間成長率(CAGR)は5.4%と予測されています。地域全体の自動車生産の急速な増加は、同地域市場の主要な成長原動力となっています。

インドの報道情報局の報告によると、インドの自動車産業は2023年に28百万台以上の自動車を生産しており、この地域の急速な産業成長を浮き彫りにしています。

この急速な生産増加は、電気自動車や燃費の良いモデルに不可欠な軽量プラスチック部品の需要を押し上げています。中国や東南アジアといった国々における消費者基盤の拡大に伴い、アジア太平洋地域の自動車産業はプラスチック部品の採用を促進する大きな要因となりつつあります。

SDKI Analyticsの専門家は、プラスチック部品市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のプラスチック部品市場の市場パフォーマンスはどうですか?

SDKI市場調査アナリストの調査によると、北米のプラスチック部品市場は、予測期間を通じて世界市場において堅調な成長を遂げると見込まれています。この市場成長は、厳格な持続可能性規制によって支えられています。カナダ政府の報告書によると、2030年までにプラスチック廃棄物ゼロを達成するという計画の一環として、カナダ政府は2030年までにすべてのプラスチック包装に少なくとも50%の再生素材を含めることを義務付けています。この規制により、産業界は製品の再設計、高度なリサイクルへの投資拡大、革新的な素材の採用をますます強く求めています。この政策は、持続可能性基準に適合したプラスチック部品への強い需要を生み出し、北米を循環型経済の実践における重要な地域として位置付けています。

プラスチック部品調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、プラスチック部品の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

プラスチック部品市場で事業を展開している世界有数の企業はどこですか?

弊社の調査レポートによると、世界のプラスチック部品市場の成長に重要な役割を果たしている主な主要企業には、 BASF SE、Dow Inc.、SABIC、LyondellBasell Industries、Covestro AG などが含まれています。

プラスチック部品市場で競合している主要な日本企業はどれですか?

市場展望によると、日本のプラスチック部品市場の上位5社は、Toray Industries, Inc.、Mitsubishi Engineering-Plastics Corporation 、NVK、MISUMI Corporation、 MITSUBA MFGなどです。

市場調査レポート研究には、世界的なプラスチック部品市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

プラスチック部品市場の最新のニュースや傾向は何ですか?

- 2026年1月、INEOSは再生樹脂含有量70%の新‑グレード「Recycl IN」を発売しました。これは、より環境に配慮した化粧品包装の実現と、持続可能な素材ソリューションの推進を目指しています。この進歩は、再生ポリマーの需要を促進し、循環型経済の取り組みを強化し、消費財における環境に優しいプラスチック部品の採用を加速させることで、プラスチック部品市場を支援します。

- ITOCHUは2025年7月、持続可能な素材と包装における役割を拡大し、環境に配慮したサプライチェーンへのコミットメントを強化するための新たな取り組みを発表しました。この取り組みは、持続可能なプラスチックのイノベーションの促進、産業アプリケーションの支援、そして次世代の‑環境に優しい部品技術への投資を促進することで、日本のプラスチック部品市場を強化します。

プラスチック部品主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

プラスチック部品マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証