- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

製薬ロボット市場エグゼクティブサマリ

1) 製薬ロボット市場規模

弊社の製薬ロボット市場調査レポートによると、市場は予測期間(2026―2035年)において約14%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は約10億米ドルに達すると見込まれています。

一方、弊社の調査アナリストによると、基準年における市場規模は約260百万米ドルでしました。自動化需要の高まりと技術革新が、世界的な製薬ロボット市場の需要を押し上げています。

2) 製薬ロボット市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される製薬ロボット市場の傾向には、ピッキング&パッケージング、ラボオートメーション/研究開発、充填と仕上げ/無菌プロセスなどが含まれます。以下に、予測期間中に製薬ロボット市場を牽引すると予想される主要傾向に関する詳細情報をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2026-2035年) |

主な成長要因 |

|

ピッキング&梱包 |

北米 |

9.5 % |

包装における自動化、規制による無菌性要件、生産性向上 |

|

ラボラトリーオートメーション/研究開発 |

アジア太平洋地域 |

10.2 % |

バイオ技術の拡大、ハイスループットスクリーニング、地域研究への投資 |

|

充填包装/無菌プロセス |

ヨーロッパ |

9.3 % |

無菌性要件、高度な充填と仕上げ技術の導入、規制上の義務 |

|

検査と品質管理 |

北米 |

9.0 % |

AI/ビジョンシステムの統合、検査処理能力のニーズ、欠陥削減への圧力 |

|

協働ロボット(コボット) |

アジア太平洋地域 |

10.5 % |

安全性、柔軟性、人材不足、参入障壁の低下 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 製薬ロボットとは何ですか?

製薬ロボットは、薬剤の混合、包装、投与量の測定、製品検査などの作業を行う機械があります。これらは、医薬品製造管理基準(GMP)を満たすように設計されています。ロボットを導入することで、人的ミスを削減し、高い精度と無菌環境を確保できます。

主な分類に基づくと、協働ロボット、多関節ロボット、とSCARAロボットに分類できます。さらに、二次分類に基づいて、製薬ロボットは、ラボ自動化ロボット、医薬品製造ロボット、と薬局自動化ロボットに細分化できます。

4) 日本の製薬ロボット市場規模:

日本の製薬ロボット市場は、2035年までに複利年間成長率(CAGR)4.0%で成長すると予測されています。日本の製薬ロボット市場は、協働ロボット、クリーンルーム対応マニピュレーター、AI支援検査などの技術革新によって牽引されています。充填・包装工程以外にも、二次包装、倉庫管理、病院薬局の自動化などへのアプリケーションが進んでおり、日本の生産性向上プログラムに沿った動きとなっています。また、調達においては、コンプライアンスに準拠したワークフローを実現するため、機器のバリデーションサポート、GAMP 5文書、eBR/MESとの統合に対する重視度が高まっています。

日本の製薬ロボット市場は、政府のスマートマニュファクチャリング推進プログラムにより、成長を牽引する主要市場となっています。例えば、2024年9月に経済産業省(METI)が実施したロボット大賞プログラムは、あらゆる分野におけるハイテクロボット開発に対する政府の注目度を示すものであり、政策環境を後押ししています。産業アプリケーションに加え、透明性と生体適合性が求められる歯科と医療機器部品へのアプリケーションも広がっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、製薬ロボット市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

自動無菌バイアル充填と栓締めシステム |

システム稼働率、粒子状汚染物質発生率の低減 |

高齢化によるワクチンとバイオ医薬品需要の増加、無菌性保証に対する規制強化、医薬品リコールに伴う高額な費用 |

日本の規制当局は注射剤の無菌性に関して極めて高い基準を設けており、欠陥のない無菌製造プロセスが不可欠となっています。国内の製薬会社は、ブランドイメージを損なう可能性のある汚染事故に対して非常に強いリスク回避意識を持っています。 |

高 |

|

ラボオートメーションとAPIハンドリング向け協働ロボット(コボット) |

投資回収期間、サンプル管理における処理能力の向上 |

技術系人材の不足、多品種少量生産に対応できる柔軟な生産ラインの必要性、高活性化合物取り扱いに関する作業安全規制 |

工場現場では、特に単調で反復的な作業において、人間とロボットの協働に対する文化的受容が広がりつつあります。企業は、大規模なインフラ変更を伴うことなく、様々な研究開発や生産作業に再配置できる協働ロボットの柔軟性を高く評価しています。 |

中 |

|

コールドチェーン向けスマートロジスティクスと倉庫自動化システム |

注文処理精度、保管パレットあたりのエネルギー消費量 |

厳格なコールドチェーン管理を必要とするバイオ医薬品と細胞と遺伝子治療薬の拡大、不動産価格の高騰による垂直方向の保管密度向上、シリアル化によるトレーサビリティの必要性 |

日本の密集した都市部と高いエネルギーコストを考えると、効率的でコンパクトな冷蔵保管システムは、競争上の重要な優位性となる。市場は、製品ライフサイクル全体にわたって温度管理と規制関連文書作成の両方をシームレスに管理できる統合システムを強く求めています。 |

高 |

|

ロボットによる包装とシリアル化ライン |

Mask |

|||

|

AI統合型ロボットによる化合物スクリーニングとハイスループット試験 |

||||

|

モジュール式と移動式除染ロボット |

||||

|

ロボットによる患者向け薬剤分注と薬局自動化システム |

||||

|

カスタマイズされたサービスと保守契約 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の製薬ロボット市場の都道府県別内訳:

以下は、日本における製薬ロボット市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

9.0 % |

製薬企業の集積、インフラ、研究開発拠点の存在 |

|

大阪府 |

8.8 % |

強力な化学・製薬クラスター、工場におけるロボット導入 |

|

神奈川県 |

8.7 % |

東京への近接性、産業基盤、ロボティクスエコシステムの波及効果 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

製薬ロボット市場成長要因

弊社の最新の製薬ロボット市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

無菌製造における規制強化が自動化導入を促進しています:

弊社のレポートによると、規制当局は無菌と非無菌製造におけるガイダンスからより厳格な要件へと移行しており、これにより手作業によるオペレーションのコストと複雑さが大幅に増加しています。これは事実上、ロボット技術と密閉型システムによる自動化をコンプライアンス遵守のための近道にしています。さらに、ヨーロッパ委員会の改訂版EU-GMP Annex 1では、汚染管理戦略、環境モニタリング、と密閉型システムによる充填に関する要件が強化されており、これらはロボット、アイソレーター、とRABSソリューションによって最も効率的に対応できる項目があります。

CDMOや製薬メーカーはこれに対応しており、Lonza社のシュタイン工場における注射剤製造施設の拡張(推定500百万スイスフラン)は、Annex 1への準拠を明確に目的として設計されており、高度な自動化と精密充填をコンプライアンスと生産性向上のための主要な要素として位置付けています。さらに、主要市場の規制当局がライフサイクル、継続的な検証、と汚染リスクの低減を重視するようになるにつれ、資本集約的なロボット導入は、任意的な生産性向上プロジェクトから、必要不可欠で監査可能な管理手段へと変化し、これが世界中の大手製薬会社とCDMOネットワークにおける購買行動の変化につながると予想されます。

-

国内生産回帰と規制上の優遇措置が、自動化設備への設備投資を促進します:

弊社の調査報告書は、各国政府がサプライチェーンを確保するために国内医薬品製造を積極的に奨励しているという重要な傾向を明らかにしました。こうした政策措置は、ロボットが資格取得までの時間と運用リスクを低減するため、自動化されたロボット中心の設備への投資意欲を高めるものと予想されます。例えば、米国では、HHSとFDAによる最近の取り組み(HHSのサプライチェーン行動計画、FDAのプレチェック提案、国内生産回帰に関する公開会議など)は、新たな国内施設の規制上の障壁を軽減し、強靭な国内生産を優先することを目的としています。

こうした傾向は、企業が高度に自動化された新規工場を建設するための投資を促進するでしょう。例えば、PfizerとLonzaは、地域における製造能力を拡大するために多額の投資を行っており、両社のプログラムでは、迅速な規模拡大とコンプライアンスの達成において、自動化とデジタル化が中心的な役割を果たすとされています。このように、規制当局がスピード、予測可能性、と国内生産を重視するにつれ、資金の流れは、加速するスケジュールと厳格な品質要件を満たすことができるターンキー方式の自動化ラインやロボットインテグレーターへと向かい、世界的に予算配分が人件費から自動化設備投資へとシフトしていくと予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 製薬ロボット市場の世界シェア

SDKI Analytics の専門家は、製薬ロボット市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

14% |

|

2025年の市場価値 |

260 百万米ドル |

|

2035年の市場価値 |

1000百万米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

製薬ロボット市場セグメンテーション分析

弊社は、製薬ロボット市場の見通しに関連する様々なセグメントにおける需要と機会を分析する調査を実施しました。市場は、タイプ別、アプリケーション別、エンドユーザー別、ペイロード別に分割しています。

アプリケーション別に基づいて、市場は実験室アプリケーション、無菌充填とシリンジ充填、包装とパレタイジング、物流と倉庫自動化といったサブセグメントに分割されています。これらのうち、実験室アプリケーションが市場を牽引しており、予測期間中に世界市場シェアの35%を占めると予想されています。実験室アプリケーションは、自動化と医薬品研究開発における高度なイノベーションの主要な導入分野とみなされています。特に創薬分野における性能向上とデータ整合性に対する市場ニーズは急速に高まっており、これが実験室アプリケーションにおける製薬ロボットの活用を促進すると考えられます。

製薬ロボットにおける調剤と包装工程へのロボット技術のアプリケーションは、新たな先例を生み出している。研究インフラの整備に対する政府の支援は、この分野の成長における重要な要因の一つである。例えば、日本のAMED(日本医療研究開発機構)は研究インフラの整備を推進しており、創薬プロセスにおける自動化とAI統合のために多額の投資を行っています。

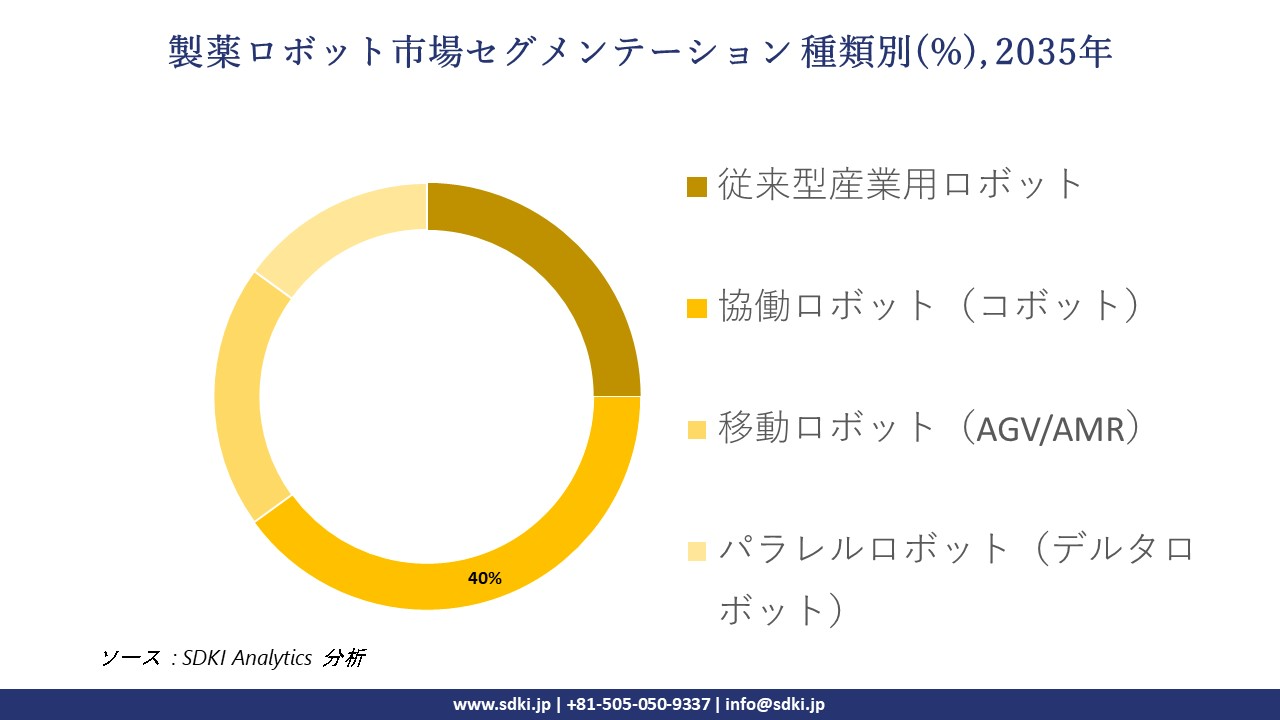

タイプ別に基づいて、従来型産業用ロボット、協働ロボット(コボット)、移動ロボット(AGV/AMR)、パラレルロボット(デルタロボット)に分割されています。協働ロボット(コボット)は、予測期間中に世界市場シェアの40%を獲得すると予測されています。手頃な価格、導入の柔軟性、そして容易な自動化へのアクセス性が、協働ロボット(コボット)の高い市場普及率を支える要因となっています。小規模なバイオ技術企業から中規模生産企業まで、多くの企業が協働ロボットの導入を容易に行い、医薬品製造における生産性向上を実現しています。協働ロボット(コボット)は、反復的なバイアル分注作業と最終的な検証作業を同時に行うハイブリッドワークフローを実現し、生産性の向上と人的労力の削減に貢献しています。

以下は、製薬ロボット市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

ペイロード別 |

|

ソース: SDKI Analytics 専門家分析

世界の製薬ロボット市場の調査対象地域:

SDKI Analyticsの専門家は、製薬ロボット市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

製薬ロボット市場の制約要因

世界の製薬ロボット市場シェアにおける主な阻害要因は、製薬ロボット導入に伴う高額な初期費用です。製薬ロボットは、高度なシステム統合に加え、定期的なメンテナンスにも多額の費用がかかるにもかかわらず、投資対効果(ROI)が保証されていないため、大規模な導入が進んでいません。さらに、これらのロボットの操作、導入、検証、とアップグレードに必要な熟練した人材が不足していることも、市場の成長を阻害する要因となっています。

製薬ロボット市場 歴史的調査、将来の機会、成長傾向分析

-

製薬ロボット製造業者の収益機会

世界中の製薬ロボット製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

受託製造におけるラボオートメーション |

北米 |

バイオ技術と低分子医薬品の研究開発ラボにおけるアウトソーシングへの圧力の高まりにより、品質と生産性向上のために反復作業の自動化が求められています。 |

|

無菌充填/無菌処理ロボットシステム |

ヨーロッパ |

厳格な規制体制(EU GMP Annex 1)により、企業は無菌性を確保するために密閉型ロボット充填システムを採用せざるを得なくなっています。 |

|

バイオ医薬品/細胞治療薬向けハンドリングシステム |

アジア太平洋地域 |

アジア太平洋地域におけるバイオ医薬品と細胞と遺伝子治療の急速な成長は、封じ込め対応型ロボットへの需要を高めています。 |

|

品質検査/画像処理システムによる自動化 |

Mask |

|

|

ロボットアズアサービス(RaaS)/リースモデル |

||

|

既存ライン向けレトロフィット/モジュール式アップグレード |

||

|

クリーンルーム向け統合ロジスティクスとマテリアルハンドリング |

||

|

付加サービスとしての規制対応/バリデーションサービス |

||

ソース: SDKI Analytics 専門家分析

-

製薬ロボットの世界シェア拡大のための実現可能性モデル

弊社のアナリストは、製薬ロボット市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ターンキー方式による導入+試運転 |

北米 |

成熟期 |

ハイブリッド(官民混合) |

先進国 |

高 |

強力な組織的調達能力と既存の導入実績により、ターンキー方式の提供は参入障壁を低減します。 |

|

合弁事業/現地パートナーモデル |

中東とアフリカ |

新興期 |

公共/政府主導 |

新興国 |

中 |

現地パートナーシップは、規制リスク、文化的障壁、流通上の制約を軽減します。 |

|

リース/サブスクリプション(RaaS)モデル |

ラテンアメリカ |

新生期 |

官民混合 |

新興国 |

低 |

顧客側の資金不足のため、一括販売ではなく柔軟な資金調達モデルが求められます。 |

|

パイロット導入と段階的な本格展開 |

Mask |

|||||

|

モジュール式改修アプローチ |

||||||

|

専門サービス+検証パッケージ |

||||||

|

地域別センターオブエクセレンス(CoE) |

||||||

|

現地製造/組み立て拠点 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

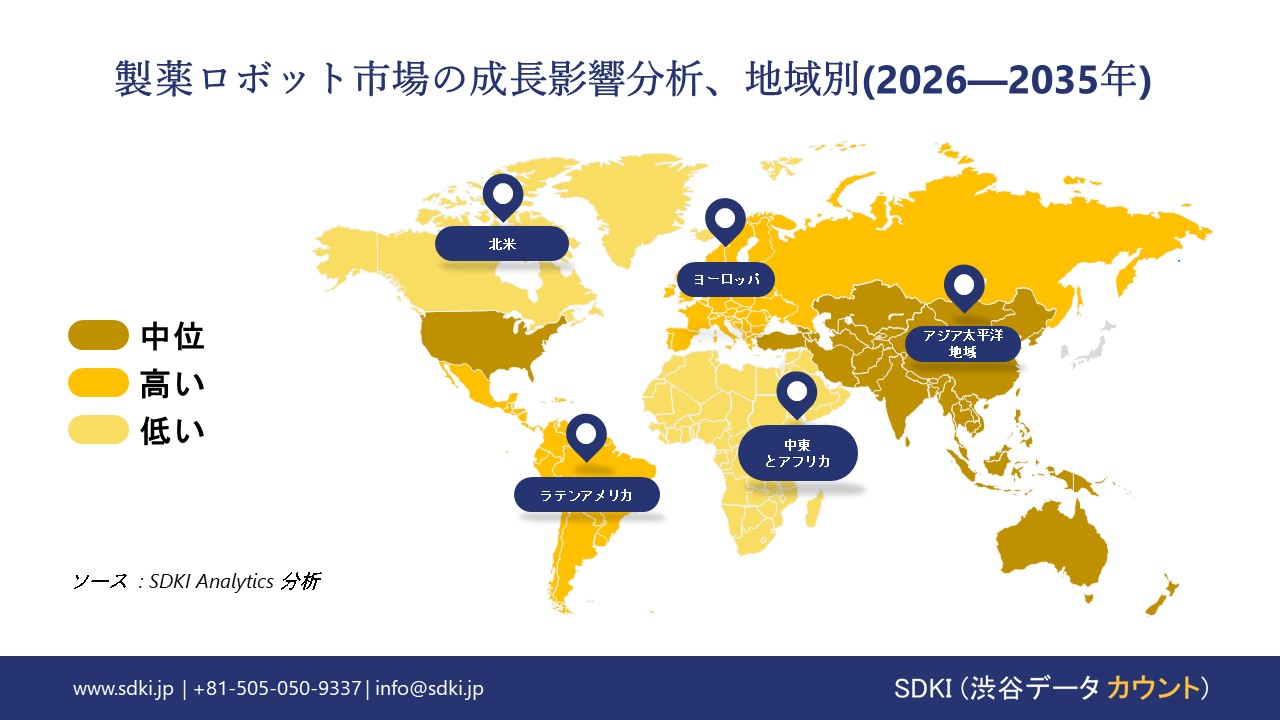

➤北米の製薬ロボット市場規模:

北米の製薬ロボティクス市場は、予測期間中に7.1%の成長率で拡大すると予想されています。これは、バイオ医薬品メーカーや病院薬局の大規模ネットワークにおいて、ロボットによる無菌処理、自動調剤、と最終工程パッケージングシステムが広く受け入れられていることが背景にあります。

米国FDAの2024年品質管理成熟度(QMM)イニシアチブは、無菌医薬品製造と薬局での調剤における無菌性保証を強化し、ヒューマンエラーを削減する最良事例と自動化の導入を奨励しています。細胞・遺伝子治療の商業化とバイオプロセスに関する継続的なパイロットプログラムの拡大に伴い、細胞・遺伝子治療施設では、スループットとコンプライアンスをサポートするために、協働ロボット、ビジョン誘導型ハンドリング、と自動分析システムが導入されています。

- 北米の製薬ロボット市場の市場強度分析:

北米の製薬ロボット市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高度 — 巨大な製薬業界、高い人件費、効率性とコンプライアンス(cGMP)への強い重視、そしてインダストリー4.0の急速な導入 |

高い成長性―バイオマニュファクチャリング分野は成長著しく、政府もライフサイエンス分野に投資しているが、規模は米国よりも小さく、導入ペースも米国より遅い。 |

|

規制環境の複雑さ |

複雑 — FDA 21 CFR Part 11(電子記録)、cGMPガイドライン、と自動化システムに対する厳格なバリデーション要件 |

複雑性―カナダ保健省はFDA/cGMPに準拠しており、自動化プロセスには厳格なバリデーションとデータインテグリティが求められます |

|

主要なアプリケーション推進要因 |

創薬(ハイスループットスクリーニング、アッセイ自動化)、包装・パレタイジング、無菌充填・仕上げ、ラボ自動化(サンプル管理) |

研究機関とCDMOにおけるバイオ医薬品の製造、包装、ラボオートメーション |

|

研究開発とイノベーションの集中度 |

Masked Information |

|

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの製薬ロボット市場規模:

ヨーロッパの製薬ロボット市場は、予測期間中に複利年間成長率(CAGR)6.5%で拡大すると予想されています。これは、ドイツ、フランス、イタリア、イギリス、北欧諸国などの製薬拠点における無菌充填、凍結乾燥工程におけるローディング、シリアル化、検査などに使用されるロボットソリューションの標準化が進んでいるためです。

2024年4月、ヨーロッパ医薬品庁(EMA)は、先進治療医薬品(ATMP)に焦点を当てた改訂版ガイドラインを公表しました。このガイドラインは、製品品質を確保するためのリスクベースアプローチ(RBA)を推進し、試験と出荷判定における柔軟なアプローチを可能にしています。EUの産業政策とレジリエンス資金は、引き続き重要医薬品の生産能力強化に重点を置いており、ロボット導入や統合型MES/LIMSシステムのアップグレードといった設備投資プログラムを支援しています。これらの取り組みは、既存工場と新規工場における製薬ロボットの普及を促進します。

- ヨーロッパの製薬ロボット市場の市場強度分析:

ヨーロッパの製薬ロボット市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高水準 — 強固な医薬品研究開発基盤、柔軟な製造体制への注力、と政府によるライフサイエンス戦略 |

非常に高いレベル ― 世界をリードする製薬とエンジニアリング分野、高い人件費、そして「インダストリー4.0」への強い推進力 |

高いポテンシャル ― 歴史ある製薬業界の強み、政府による再工業化計画、先端製造業への投資拡大 |

|

規制環境の複雑さ |

複雑性 — MHRA規制はEU GMPに準拠。コンピュータシステムとデータインテグリティに関する厳格な要件 |

複雑性 ― EU GMP Annex 11、厳格な国内規制、そしてエンジニアリングの品質と文書化への高い重視 |

複雑な要件 ― ANSM(フランス医薬品と医療機器安全庁)による監督、EU GMP(医薬品製造管理と品質管理基準)への準拠、自動生産ラインに対する厳格なバリデーション基準 |

|

主要なアプリケーション推進要因 |

細胞と遺伝子治療、研究開発ラボ、フレキシブルパッケージング、無菌製造 |

高速生産ライン、原薬(API)の取り扱い、包装と物流 |

ワクチン製造、無菌充填と最終工程、包装、ラボラトリーオートメーション |

|

研究開発とイノベーションの集中度 |

Mask |

||

|

自動化導入レベル |

|||

|

競争環境 |

|||

|

コスト感度と性能のバランス |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

人材プールと専門性 |

|||

|

市場参入障壁 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の製薬ロボット市場規模:

アジア太平洋地域は、2035年までに製薬ロボット市場において39%のシェアを占め、市場を牽引すると予測されています。この成長は、中国、インド、日本、韓国といった国々における無菌充填・仕上げ工程、自動検査、高スループット包装の普及によって支えられています。バイオ医薬品やワクチンの生産能力の向上、使い捨て機器やアイソレーターの導入拡大も、GMP工場におけるロボットアーム、デルタロボット、AGV/AMR、ビジョンシステムの需要増加を促進しています。2024年7月、中国工業情報化部は「インテリジェントロボット重点特別プログラム」を改訂し、国内ロボット産業の発展と産業オートメーションの強化のために約45.2百万米ドルを投じました。こうした産業開発と政策支援が、この地域におけるクリーンルーム対応ロボットとデジタルQA/QCの大規模な導入を後押ししています。

- アジア太平洋地域の製薬ロボット市場の市場強度分析:

アジア太平洋地域の製薬ロボット市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

高水準 — 高齢化による医薬品需要の増加、高い人件費、強力なロボット産業が存在する一方、保守的な導入文化があります |

非常に高い — バイオ医薬品分野への政府と企業による大規模な投資、技術に精通した文化、そして高度なロボット技術 |

低―中程度 — 地域的な製造拠点として台頭しつつあり、多国籍企業による輸出品質の生産を目的とした導入が進んでいます |

非常に高い — 「中国製造2025年」イニシアチブ、医薬品業界の大規模な規模拡大、品質と効率性への注力 |

高度な要求水準 ― 「世界の薬局」としての役割、激しいコスト競争、効率性と品質コンプライアンスへの高まるニーズ |

|

規制環境の複雑さ |

複雑 — PMDA/厚生労働省は厳格な検証と文書化を要求しており、機器の品質と安定性に高い重点が置かれています |

複雑 — 韓国食品医薬品安全処(MFDS)の規制は厳格かつ常に変化しており、新しいシステムには現地での検証データが必要となります |

中程度 — NPRAはPIC/S GMPに準拠しており、自動化に関する要件は国際標準に適合しています |

複雑かつ変化し続けています — NMPAのガイドラインはますます厳格化しており、データ整合性と製造品質が重視されています |

複雑な要件 ― CDSCOスケジュールM(GMP)への準拠が必須。データインテグリティと品質管理のための自動化への注目度が高まっています |

|

主要なアプリケーション推進要因 |

包装とパレタイジング、無菌操作用クリーンルームロボット、ラボラトリーオートメーション |

生物製剤製造、細胞培養自動化、高速包装 |

一次と二次包装、検査とラベリング、倉庫物流 |

原薬合成と取り扱い、大量包装、倉庫保管と物流 |

包装、検査、カートニング、倉庫でのパレット積載 |

|

研究開発とイノベーションの集中度 |

Mask |

||||

|

自動化導入レベル |

|||||

|

競争環境 |

|||||

|

コスト感度と性能のバランス |

|||||

|

投資環境 |

|||||

|

サプライチェーン統合 |

|||||

|

人材プールと専門性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

製薬ロボット業界概要と競争ランドスケープ

製薬ロボット市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

製薬ロボットとの関係 |

|

FANUC America Corporation |

米国 |

医薬品包装、パレタイジング、機械操作向けの産業用ロボットメーカー |

|

KUKA AG |

ドイツ |

無菌充填やラボオートメーションを含む、医薬品製造向けロボット自動化ソリューションの提供企業 |

|

ABB Ltd. |

スイス |

柔軟性とコンプライアンスを重視した、医薬品製造、ラボオートメーション、包装向けロボットのサプライヤー |

|

Universal Robots A/S |

Mask |

|

|

Yaskawa Electric Corporation |

||

|

Omron Automation |

||

|

Stäubli International AG |

||

|

Astech Co., Ltd. |

||

|

Remotec Pharmaceuticals |

||

|

Essem IKR |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

製薬ロボットの世界と日本における主要な顧客トップ10は以下のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Pfizer Inc. |

|

||

| Takeda Pharmaceutical Company Limited | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の製薬ロボット市場においてメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

製薬ロボットとの関係 |

|

Yaskawa Electric Corporation |

日本発祥 |

医薬品製造、包装、とラボオートメーション向け産業用ロボットと協働ロボットのメーカー |

|

Kawasaki Heavy Industries, Ltd. |

日本発祥 |

医薬品製造における組み立て、検査、と分注アプリケーションの協働ロボット「duAro」と産業用ロボットアームの提供元 |

|

Denso Wave Incorporated |

日本発祥 |

医薬品製造における精密な組み立てと小型部品のハンドリング向け産業用ロボットと協働ロボット(コボット)の開発と製造メーカー |

|

Mitsubishi Electric Corporation |

Mask |

|

|

Nachi-Fujikoshi Corp. |

||

|

Epson (Seiko Epson Corporation) |

||

|

Omron Corporation |

||

|

FANUC CORPORATION |

||

|

KUKA Japan Co., Ltd. |

||

|

ABB K.K. (日本) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

製薬ロボット 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 製薬ロボット 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

製薬ロボット市場最近の開発

世界と日本における製薬ロボット市場に関連する最近の商業的発売と技術の進歩の一部を以下に示します:

|

日付(月と年) |

関係企業 |

製薬ロボット市場とのつながり |

|---|---|---|

|

2025年10月 |

Swisslog Healthcare & Diligent Robotics |

Swisslog Healthcareは、Diligent Roboticsと提携し、AI搭載モバイルロボットを使用して病院の物流を自動化しました;これは、自律型ロボットシステムによって薬剤輸送とワークフロー効率を向上させることで、製薬ロボット市場を支援するものです。 |

|

2025年6月 |

Epson |

Epsonは、ヘルスケアと製造分野における精度と生産性の向上を目的としたロボットと自動化技術の進歩を発表しました;これは、薬剤取り扱いとラボ自動化のための高精度ロボットソリューションを実現することで、製薬ロボット市場に貢献します。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証